Dostosowano obsługę pliku JPK_VDEK do wymogów systemu kaucyjnego.

Wersja 3.91 wprowadza mechanizm związany z rejestracją podatku od niezwróconych kaucji, umożliwiając konfigurację pola K_360 zawartego w części ewidencyjnej i P_360 w części deklaracyjnej struktury JPK_VDEK.

Zgodnie z ustawą o VAT, kaucje pobrane za opakowania napojów, które nie zostały zwrócone przez konsumentów w danym roku, dla firmy produkującej/ wprowadzającej opakowania, stanowią dodatkową podstawę opodatkowania. Przepisy te wprowadzają specyficzny podział ról pomiędzy uczestnikami systemu:

- Firma wprowadzająca opakowania posiada status podatnika i jest zobowiązana wykazać podatek od niezwróconych kaucji w rocznym rozliczeniu JPK_VDEK.

- Operator kaucyjny czyli Podmiot reprezentujący pełni funkcję płatnika. To on fizycznie dysponuje środkami z niezwróconych kaucji i to on dokona bezpośredniej wpłaty wyliczonego podatku na mikrorachunek podatkowy podatnika w urzędzie skarbowym.

Dlaczego poprawne uzupełnienie pola 360 jest kluczowe?

Pole P_360 zostało zaprojektowane jako element korygujący algorytm matematyczny deklaracji. Podatek z tytułu niezwróconych kaucji wprowadzany jest do systemu za pomocą dokumentu wewnętrznego WEW na podstawie rocznego raportu od Operatora i trafia zarówno do standardowych pól sprzedaży, jak i do pola 360. Wpis w polu P_360 automatycznie pomniejsza ostateczną kwotę podatku do zapłaty w polu P_38. Dzięki temu system wysyła do urzędu skarbowego prawidłowy komunikat informujący o tym, że podatek jest należny, ale fizycznego przelewu dokona Operator za firmę. Brak uzupełnienia pola 360 skutkowałby koniecznością zapłaty tego podatku bezpośrednio z konta firmy.

Wskazówka:

techniczny wzór na pole P_38, czyli: P_38 = (Suma podatku należnego) – (Suma podatku naliczonego P_51) – P_360.

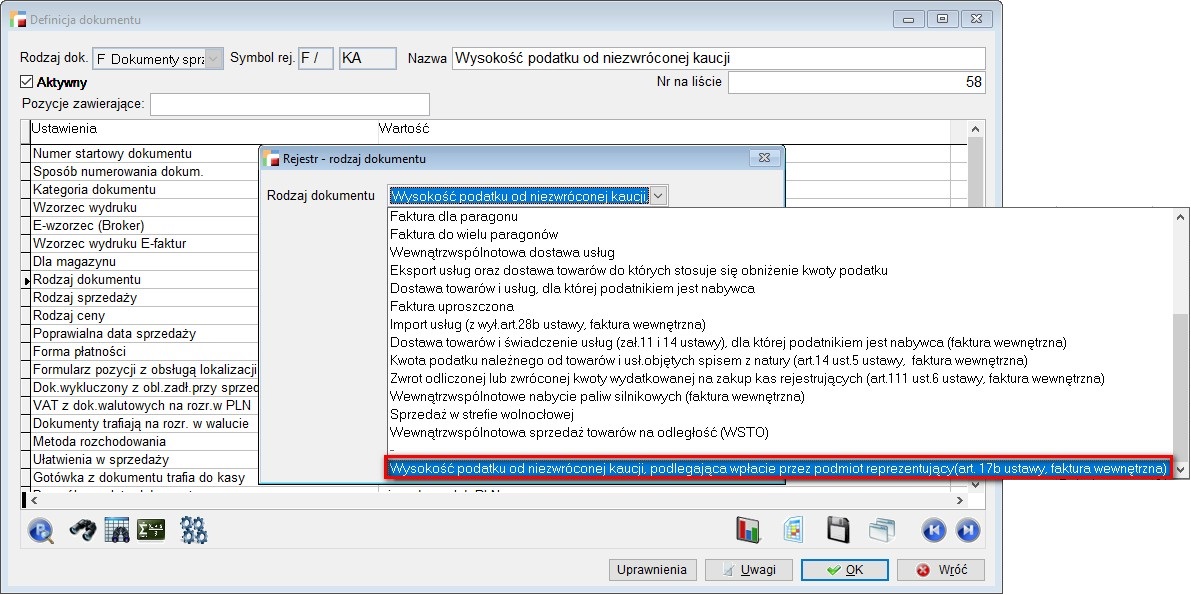

W związku z powyższym, do definicji dokumentów dodano nowy rodzaj dokumentów sprzedaży Wysokość podatku od niezwróconej kaucji, podlegająca wpłacie przez podmiot reprezentujący (art. 17b ustawy, faktura wewnętrzna).

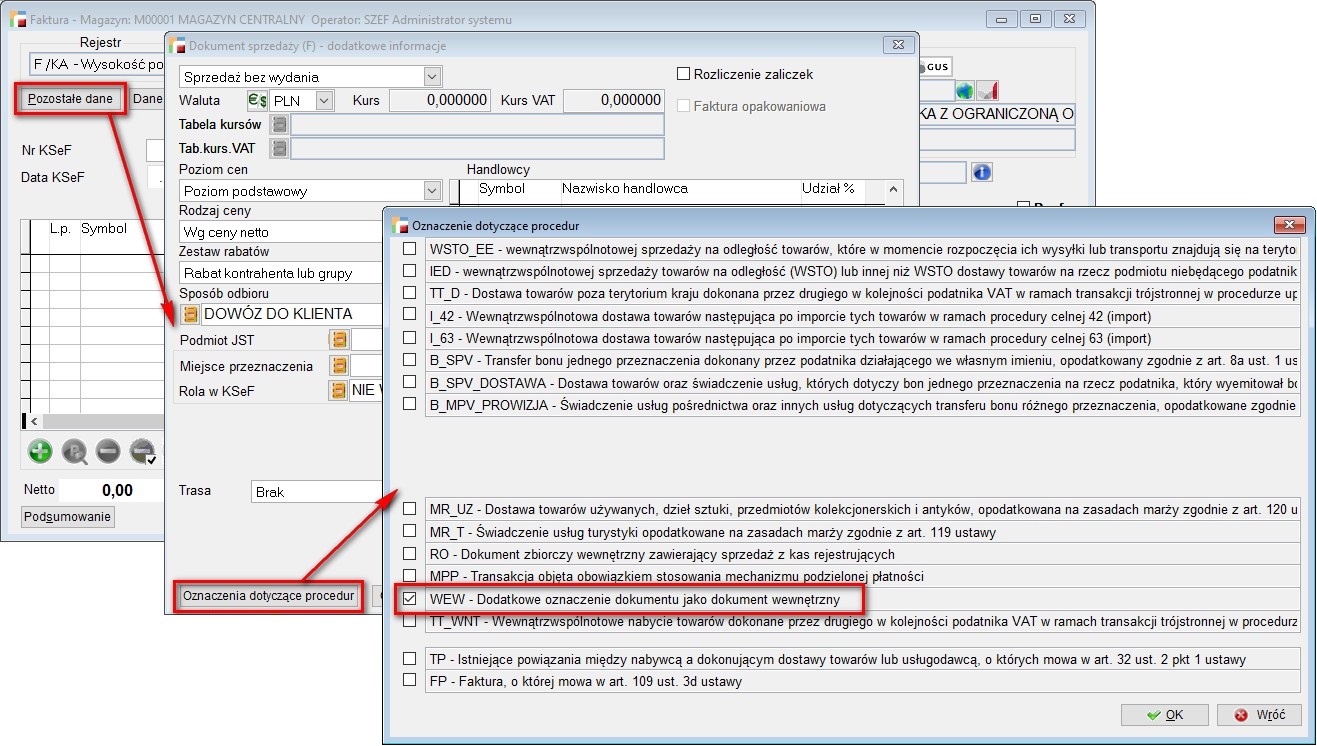

Podczas wystawiania dokumentu, podpowie się kontrahent zdefiniowany w Ustawieniach globalnych jako Kontrahent dla faktur wewnętrznych ale można go zmienić. Dodatkowo, jeżeli nie wybrano oznaczenia procedury WEW, dokument zostanie tak oznaczony podczas jego zapisywania.

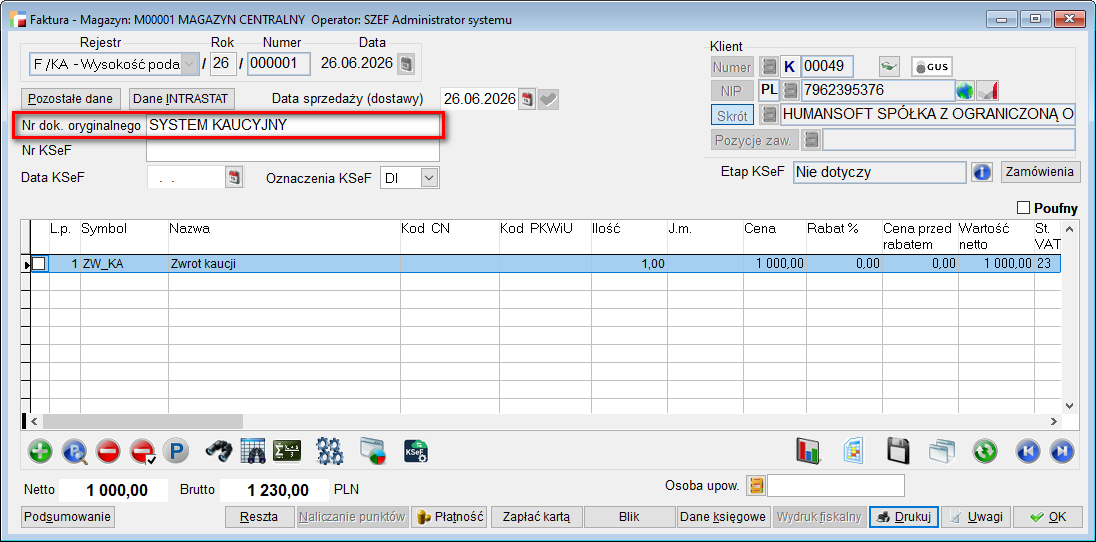

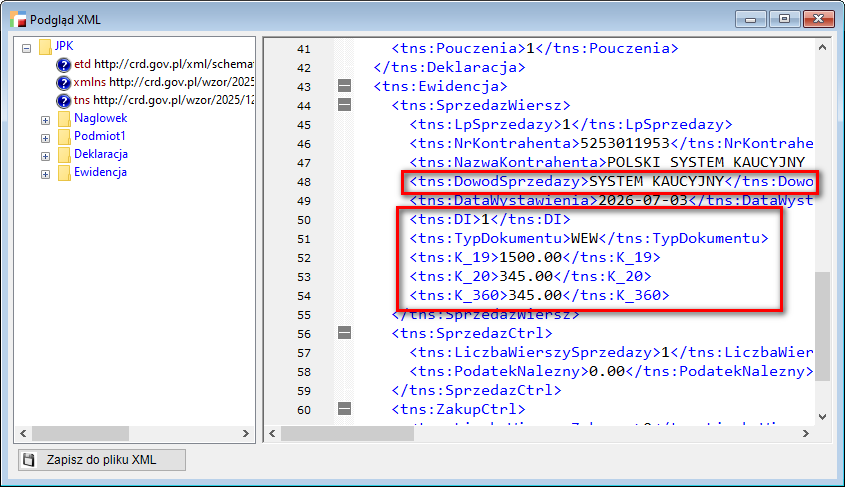

Na dokumencie można wskazać tylko pozycje księgowe a pole Nr dokumentu oryginalnego, program wypełni wyrażeniem SYSTEM KAUCYJNY. Dodatkowo, program automatycznie oznacza dokument jako DI wg KSeF.

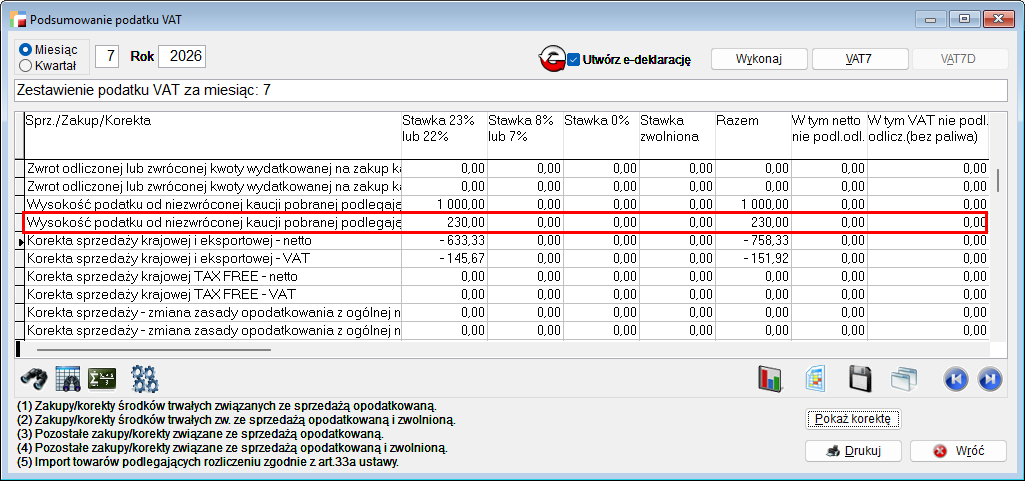

Po wykonaniu Rejestrów VAT, podatek z nowego rodzaju dokumentów trafia do podsumowania VAT w pozycji Wysokość podatku od niezwróconej kaucji pobranej podlegająca wpłacie przez podmiot reprezentujący, (art. 17b ustawy, faktura wewnętrzna) – VAT – podatek należny.

Przy tworzeniu deklaracji JPK_VDEK, program automatycznie wypełnia odpowiednie pola.

W części ewidencyjnej, wartości netto ujmowane są w polach według stawki VAT, np. kwota netto trafia do podstawy opodatkowania w polu K_19, natomiast kwota VAT wykazywana jest polu K_20 dotyczącym podatku należnego. Ponadto, sumę podatku należnego ze wszystkich pozycji kaucji ujmuje się w polu K_360. Wpis otrzymuje oznaczenie DI = 1, TypDokumentu = WEW a Numer dowodu SYSTEM KAUCYJNY.

Zasady wykazywania niezwróconej kaucji w pliku JPK

Niezwrócona kaucja stanowi przychód firmy, dlatego podstawa oraz podatek muszą zwiększyć ogólną sprzedaż w danym okresie rozliczeniowym. W tym celu należy zastosować odpowiedni podział na pola ewidencyjne oraz korygujące.

Konsekwencje błędnego wprowadzenia danych

- Wpisanie kwoty wyłącznie do pola korygującego K_360 spowoduje odrzucenie pliku przez system Ministerstwa Finansów ze względu na niezgodność sumy podatku należnego w deklaracji.

- Wpisanie kwoty wyłącznie do pól podstawowych K_19 oraz K_20 wygeneruje

w systemie obowiązek fizycznego przelania tych środków do urzędu skarbowego, ponieważ pole P38 ulegnie zwiększeniu.

Prawidłowy sposób postępowania

Pełną prawidłowość i zerowy efekt finansowy dla przedsiębiorcy uzyskuje się wyłącznie poprzez jednoczesne wpisanie kwoty do następujących pól:

- Pola podstawowe K_19 oraz K_20,

- Pole korygujące K_360.

Dzięki takiemu zapisowi, podatek zostaje prawidłowo naliczony w strukturze ewidencyjnej, ale wartość z pola K360 natychmiast go neutralizuje. W efekcie, obowiązek zapłaty zostaje przeniesiony na operatora, a portfel przedsiębiorcy nie zostaje obciążony.

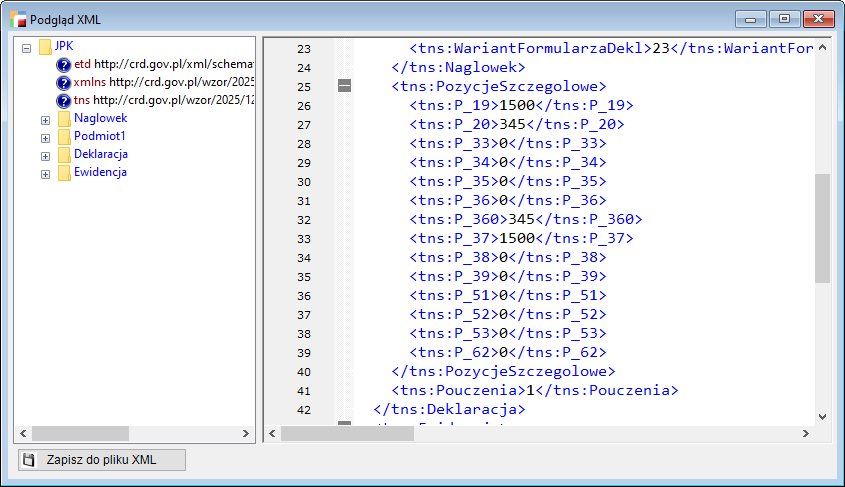

Ujęcie pól w części deklaracyjnej jest analogiczne. Wartości netto ujmowane są w polach według stawki VAT. Tak jak powyżej, kwota netto trafia do podstawy opodatkowania w polu P_19, natomiast kwota VAT wykazywana jest polu P_20 dotyczącym podatku należnego. Sumę podatku należnego ujmuje się w polu P_360, natomiast kwota z pola P_360 jest odejmowana w polu P_38, dotyczącym łącznej wysokości podatku należnego.

Wpływ kwoty z pola P_360 na zobowiązanie podatkowe

Wprowadzenie odpowiednich wartości do deklaracji pozwala na neutralizację obciążenia finansowego po stronie przedsiębiorcy.

Mechanizm pomniejszania podatku

- Kwota wykazana w polu P_360 bezpośrednio pomniejsza łączny podatek należny w polu P_38.

- W efekcie podatek od niezwróconej kaucji nie zwiększa zobowiązania VAT do zapłaty

u podmiotu wprowadzającego w danym okresie rozliczeniowym.

Przyczyna prawno – finansowa

Taki stan rzeczy wynika bezpośrednio z przepisów prawa. Podatek ten jest obliczany oraz wpłacany bezpośrednio na rachunek urzędu skarbowego przez podmiot reprezentujący. To właśnie ten podmiot pełni formalną funkcję płatnika podatku VAT z tytułu niezwróconej kaucji, zdejmując ten obowiązek z przedsiębiorcy.

Termin rozliczenia

- Kwoty należy ująć w deklaracji JPK_VDEK za pierwszy okres rozliczeniowy roku następującego po roku, w którym powstała różnica.

- Podstawą rozliczenia jest różnica między liczbą opakowań wprowadzonych do obrotu

a liczbą opakowań zwróconych w danym roku kalendarzowym.

UWAGA!!!

Pierwsze rozliczenie dotyczące roku 2025 powinno być dokonane w deklaracji składanej za luty 2026 r. do 25 marca 2026 r.