Od 1 lutego 2026 r., zaczęła obowiązywać nowa wersja struktury logicznej JPK_VAT z deklaracją, którą należy stosować za okresy rozliczeniowe od lutego 2026 roku.

Od rozliczenia za luty 2026 r., uzupełniając JPK_VDEK, oprócz numeru faktury nadawanego

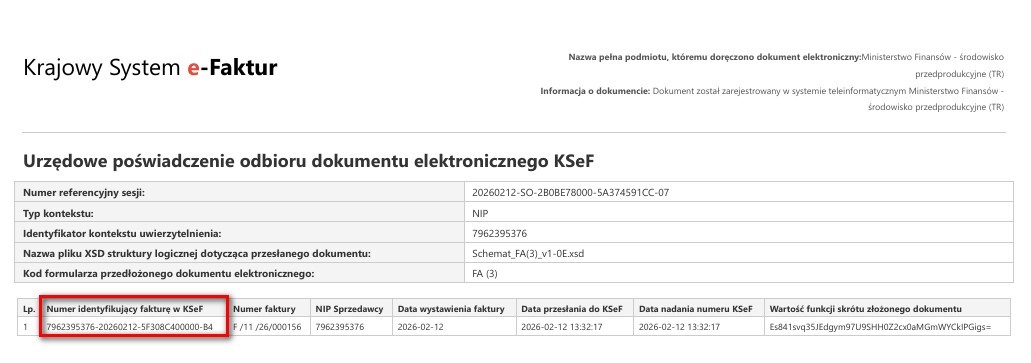

w ramach jednej serii trzeba będzie również wpisywać numer KSeF, który otrzyma faktura po wysłaniu jej do systemu. Numer ten będzie wynikał z otrzymanego UPO, potwierdzającego przyjęcie faktury do KSeF i będzie wpisywany zarówno w ewidencji sprzedaży, jak i w ewidencji zakupów.

Numer KSeF nie jest częścią pliku XML wysłanej faktury. Jest on podany w kolumnie Numer identyfikujący fakturę w KSeF i zawiera 32 znaki. Jak ostrzega MF, nie należy go mylić z numerem referencyjnym, który jest również podany na UPO.

W przypadku braku tego numeru w momencie składania ewidencji, konieczne jest zastosowanie dodatkowego oznaczenia wskazującego na powód braku numeru KSeF.

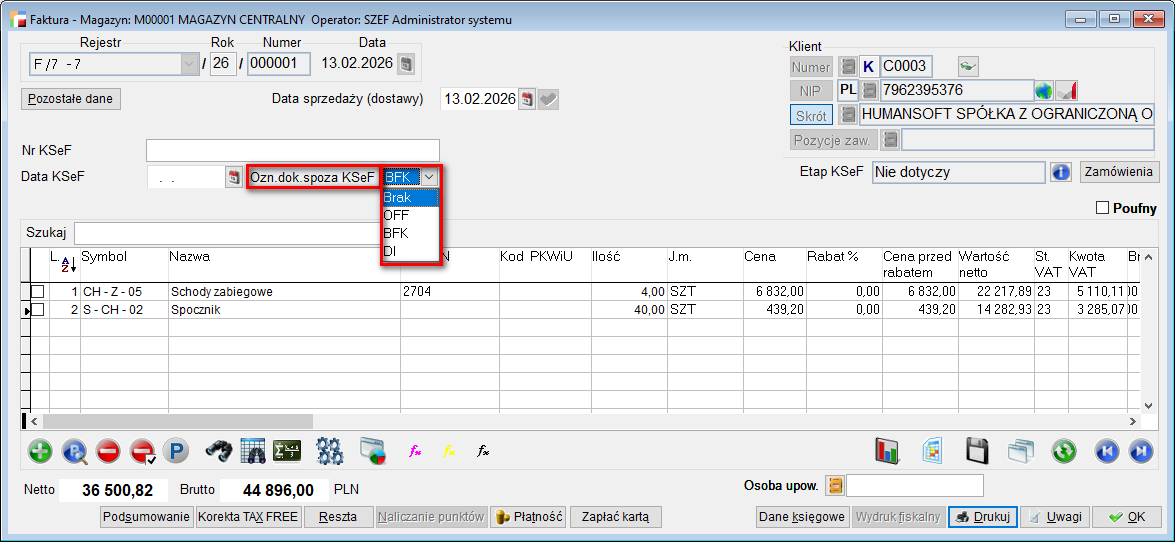

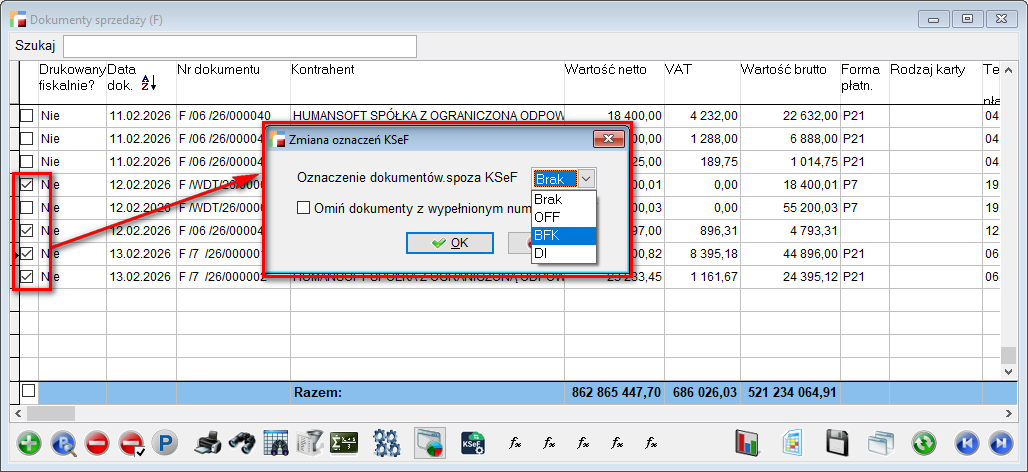

Na potrzeby nowego wzoru deklaracji JPK_VDEK w wersji 3 na dokumentach sprzedaży, zakupów oraz ich korekt dodano możliwość wskazania oznaczeń:

- OFF – Faktura, o której mowa w art. 106nf ust. 1 ustawy, która na dzień złożenia ewidencji nie posiada numeru identyfikującego tę fakturę w Krajowym Systemie e-Faktur;

- BFK – Faktura elektroniczna lub faktura w postaci papierowej;

- DI – Dowód inny niż faktura.

Oznaczenie można wskazać bezpośrednio na formularzach ww. dokumentów.

Opcja aktywna jest pod warunkiem posiadania modułu KSeF.

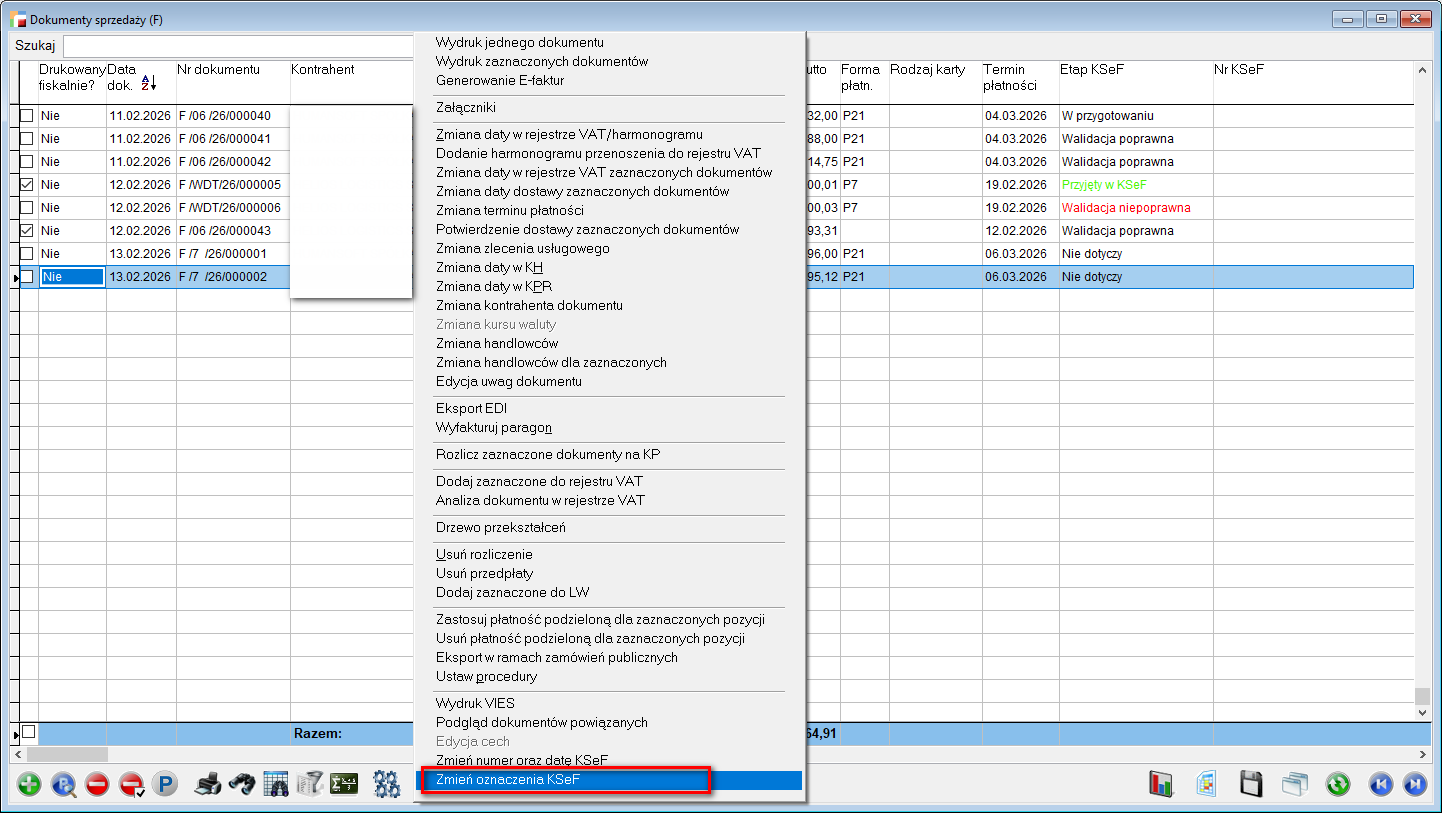

Możliwe jest również zbiorowe oznaczenie dokumentów na liście i skorzystanie z opcji Zmień oznaczenia KSeF, dostępnej pod przyciskiem F12.

Przy zaznaczeniu dokumentów, posiadających numer KSeF, program wyświetli stosowny komunikat i nie oznaczy takich dokumentów.