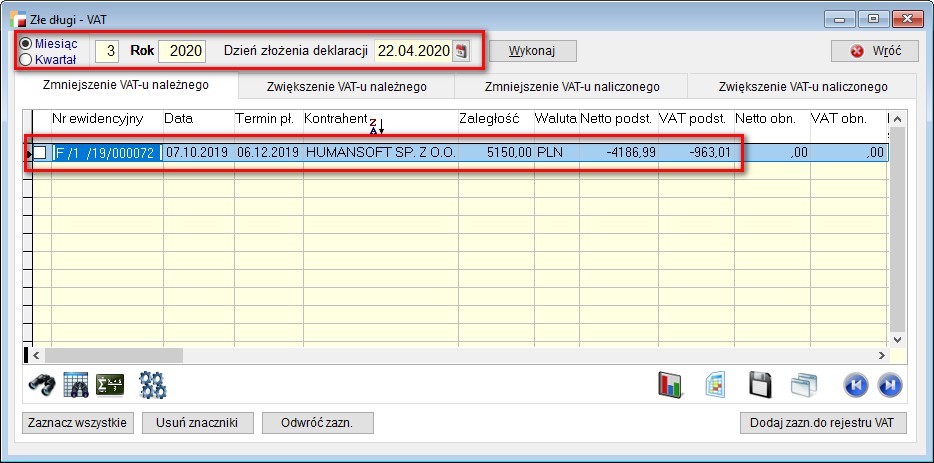

Do formularza liczącego złe długi została dodana data złożenia deklaracji.

Do tej daty będą brane pod uwagę zapłaty wpływające na korektę na minus podstawy opodatkowania i VAT-u należnego. Data ta zapisuje się do rejestru VAT i stanowi pomoc w korektach na plus związanych z zapłatami w kolejnych okresach. Licząc korektę na plus, program weźmie pod uwagę zapłaty do dokumentów z poprzedniego okresu od zapisanej daty złożenia deklaracji VAT w przód oraz wszystkich dokumentów z wcześniejszych okresów.

Przykład:

Dokument na kwotę 5000 netto – 6150 brutto wystawiony z datą 07.10.2019 roku, natomiast termin płatności to 06.12.2019 roku. Do końca marca, czyli okresu rozliczeniowego, dokument nie został zapłacony. Wykazujemy go więc w złych długach za miesiąc marzec.

W omawianym przypadku mamy sytuację, gdy deklaracja składana jest za miesiąc marzec

a w systemie tworzona jest w następnym miesiącu. Termin składania – do 25 następnego miesiąca, natomiast sam termin wykonania tej deklaracji to 22 kwietnia.

W międzyczasie, tj. 16 kwietnia następuje częściowa zapłata za dokument w kwocie 1000 zł. Dotychczas, program wykazywał całą wartość faktury, bez pomniejszenia jej o zapłatę, ponieważ zbierał zapłaty tylko do marca. Natomiast, zgodnie z art. 89a. pod. tow. i usł. VAT: 3. Korekta, o której mowa w ust. 1, może nastąpić w rozliczeniu za okres, w którym nieściągalność wierzytelności uznaje się za uprawdopodobnioną pod warunkiem, że do dnia złożenia przez wierzyciela deklaracji podatkowej za ten okres wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie, wartość dokumentu w takim przypadku powinna zostać wykazana z pomniejszeniem o zapłatę i dzięki tej dacie i możliwości manipulowania nią, można taką zapłatę uwzględnić.