1. Modyfikacja formularza w kartotece Kontrahenta, zakładka Adresy

W kartotece kontrahenta na zakładce Adresy, zwiększono okno formularza. Obecnie, przyciski OK, Wróć, znacznik Aktywny oraz ikona GUS i Cechy są widoczne przy każdej rozdzielczości.

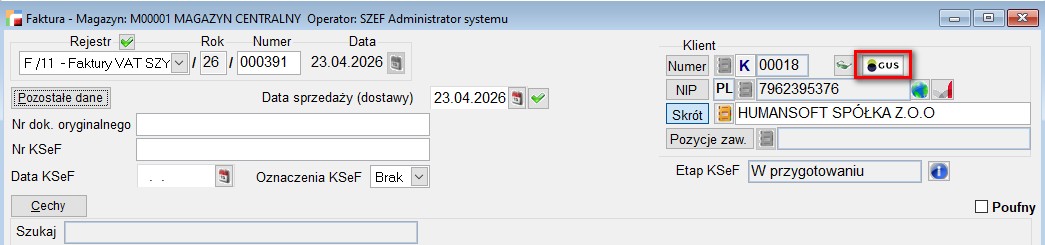

2. Uaktualnienie danych z GUS na dokumencie (3.90.008)

Na nowo tworzonych dokumentach, gdzie należy wskazać kontrahenta, dodano możliwość aktualizacji danych z GUS.

Po wskazaniu kontrahenta na dokumentach, m.in. faktur sprzedaży, korekt wartościowo – ilościowych, wydań na zewnątrz, zamówień na sprzedaż, dostępna jest możliwość sprawdzenia czy dane kontrahenta w bazie są aktualne z danymi w GUS.

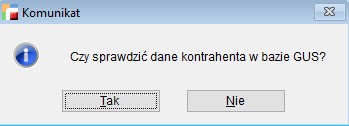

Po wybraniu ikonki GUS, pojawi się pytanie Czy sprawdzić dane kontrahenta w bazie GUS?

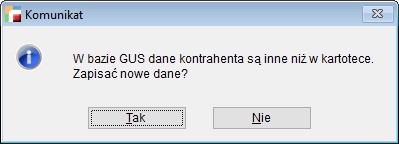

Po podglądzie danych i wybraniu opcji Wybierz, jeśli nastąpiła jakaś zmiana w danych aktualnych w porównaniu do tych zapisanych w bazie, pojawi się pytanie W bazie GUS dane kontrahenta są inne niż w kartotece. Zapisać nowe dane?

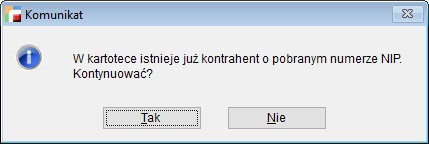

Następnie, wyświetlona zostanie informacja, że w bazie istnieje już kontrahent o pobranym numerze NIP. Kontynuować?

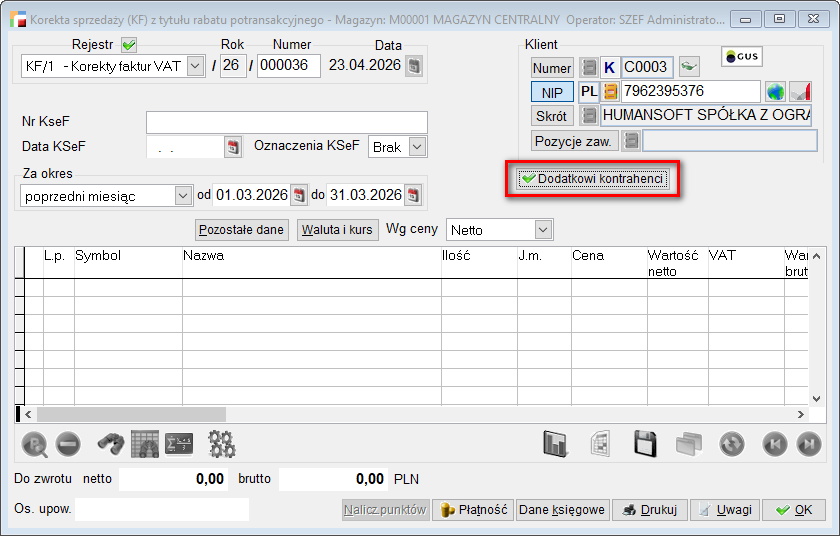

3. Rabat potransakcyjny dla wielu kontrahentów

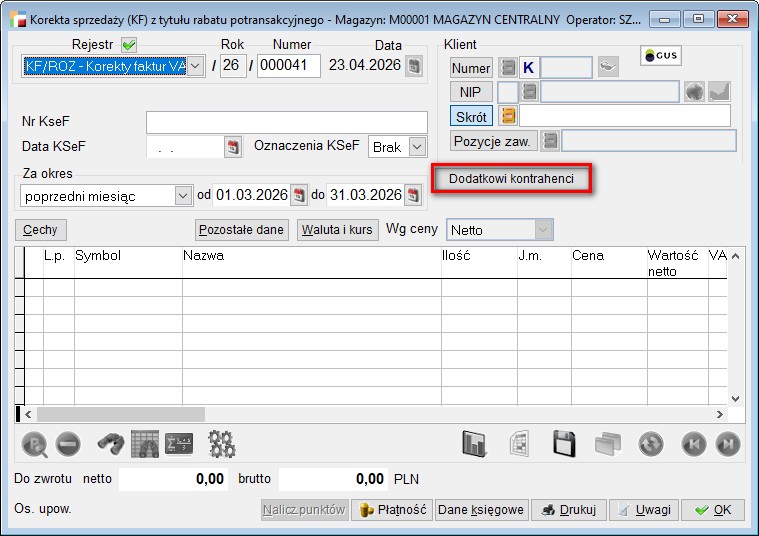

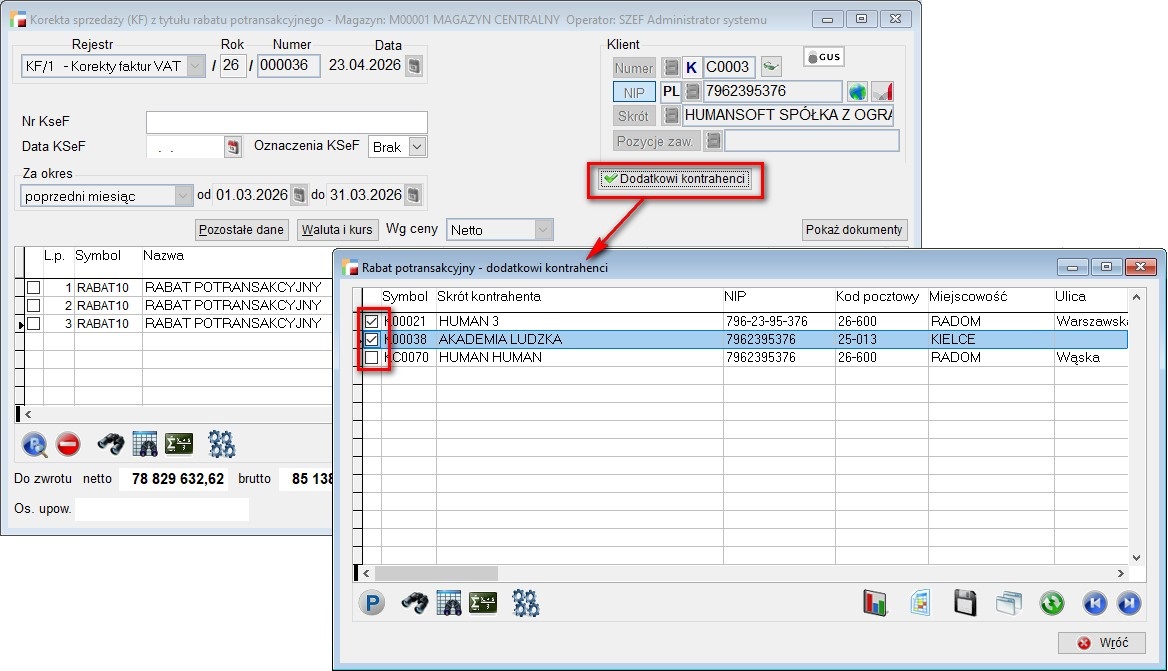

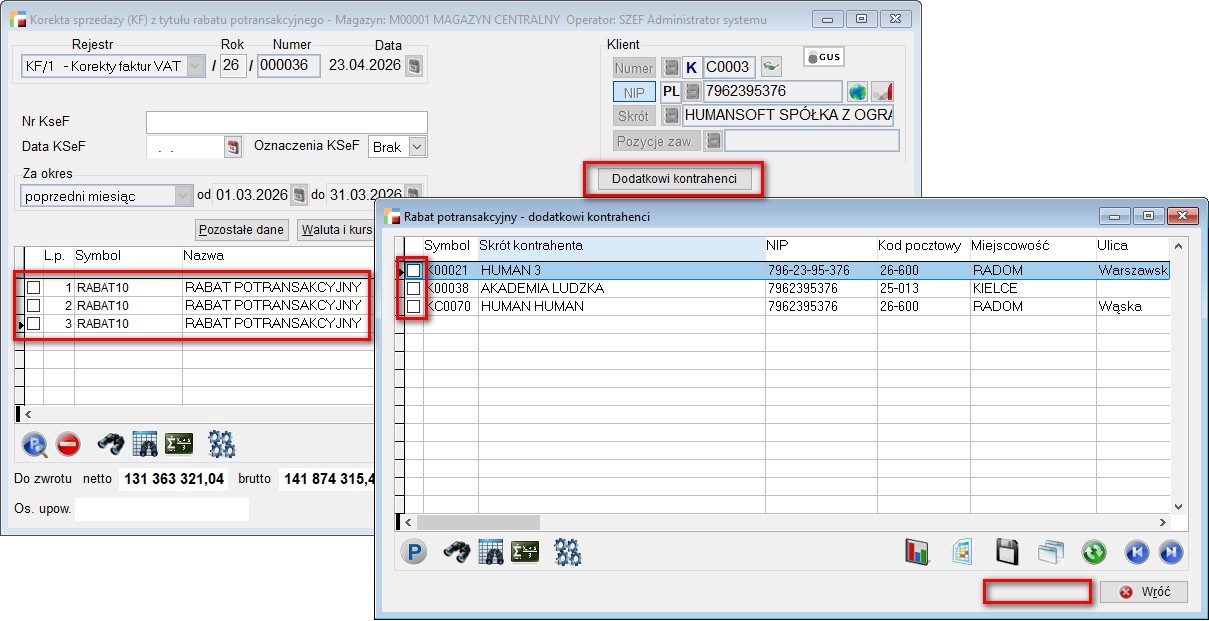

Dodano możliwość wybrania dodatkowych kontrahentów podczas naliczania rabatu potransakcyjnego.

W HMCONFIG dodano obsługę parametru RABAT_PTR_DOD_KTR, umożliwiającego wskazanie dodatkowych kontrahentów na formularzu rabatu potransakcyjnego.

Po wybraniu wartości 1 dla ww. parametru, w nagłówku rabatu potransakcyjnego KF, pojawia się możliwość wskazania Dodatkowych kontrahentów.

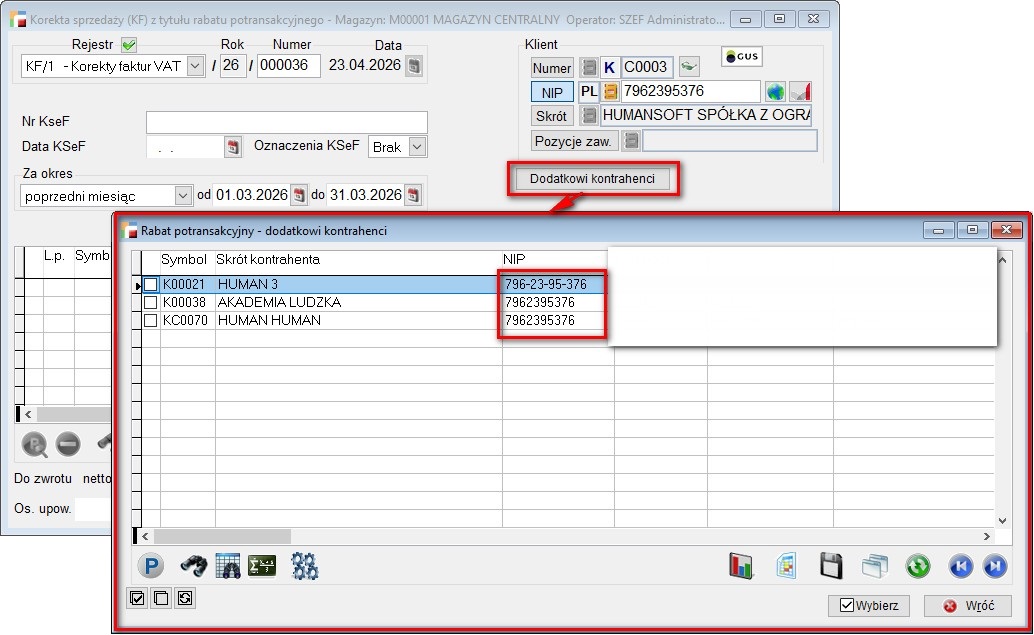

Dodatkowi kontrahenci muszą mieć ten sam numer NIP, co kontrahent główny z dokumentu.

Po zaznaczeniu kontrahentów należy skorzystać z przycisku Wybierz. Jeśli są wskazani dodatkowi kontrahenci, wówczas na przycisku pojawi się zielony znacznik ✔.

Po kliknięciu przycisku widoczni są kontrahenci, którzy zostali zaznaczeni i biorą udział w naliczaniu rabatu potransakcyjnego.

Podczas naliczania rabatu, brane będą pod uwagę dokumenty głównego kontrahenta oraz dodatkowych kontrahentów.

Dodatkowych kontrahentów nie można wybrać, gdy:

- Wybrany został oddział kontrahenta. Dokumenty ograniczane są wówczas do kontrahenta oraz jego oddziału i odwrotnie, gdy wybrano dodatkowych kontrahentów nie można wskazać oddziału. W takim przypadku przycisk Dodatkowi kontrahenci zniknie z nagłówka.

- Przy dokumencie rabatu potransakcyjnego zapisana została informacja

o dokumentach biorących udział w naliczaniu rabatu potransakcyjnego. Wówczas znika przycisk Wybierz na liście dodatkowych kontrahentów.

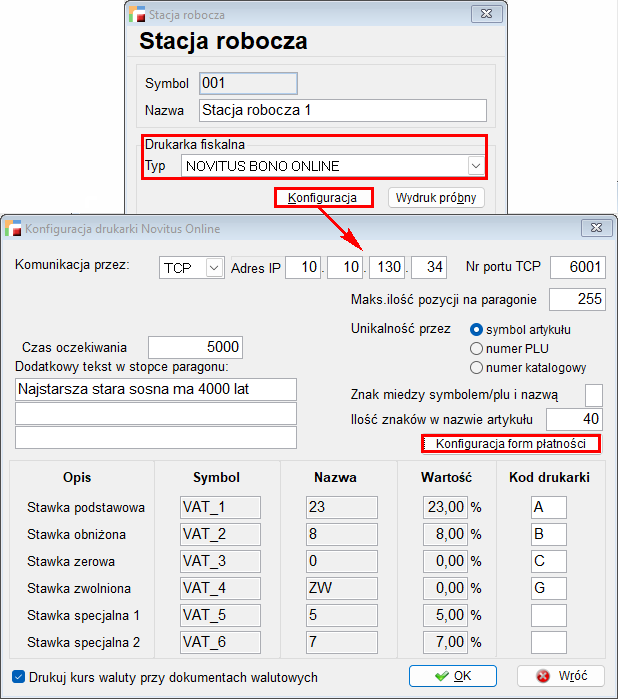

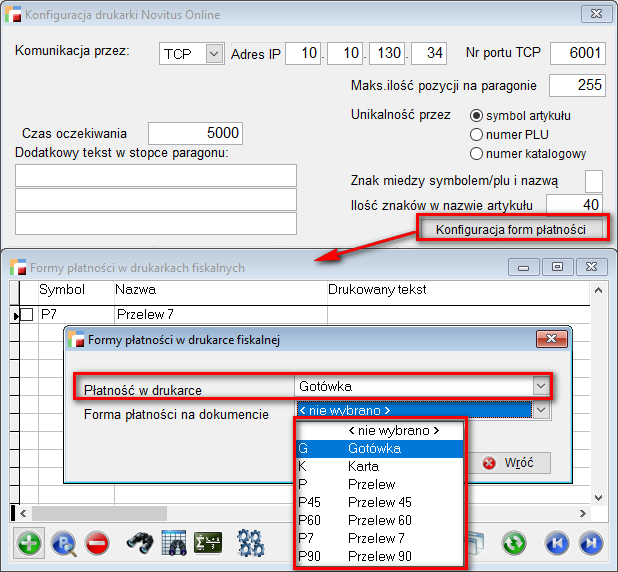

4. Forma płatności dla paragonu

Do konfiguracji drukarki fiskalnej typu Novitus Bono Online, dodano możliwość mapowania systemowych form płatności z formami płatności urządzenia. Ustawienia dostępne są pod przyciskiem Konfiguracja form płatności.

Na liście Płatność w drukarce do zmapowania, dostępne są następujące formy płatności:

- Gotówka,

- Karta,

- Czek,

- Bon,

- Przelew.

Wskazanie określonej formy płatności w Płatności paragonu będzie skutkowało wydrukowaniem na paragonie formy płatności zgodnie z zastosowanym mapowaniem.

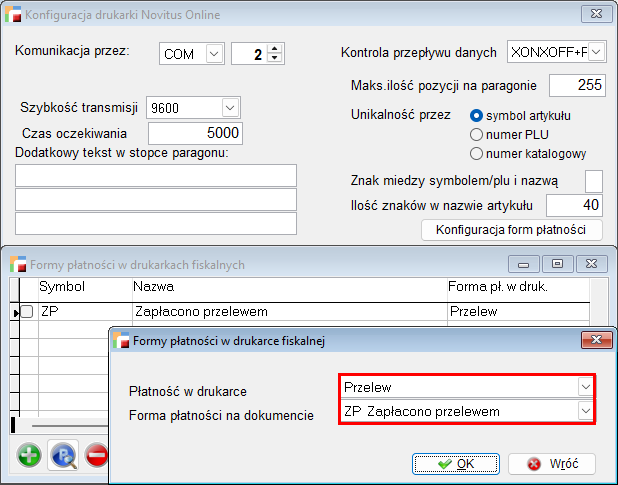

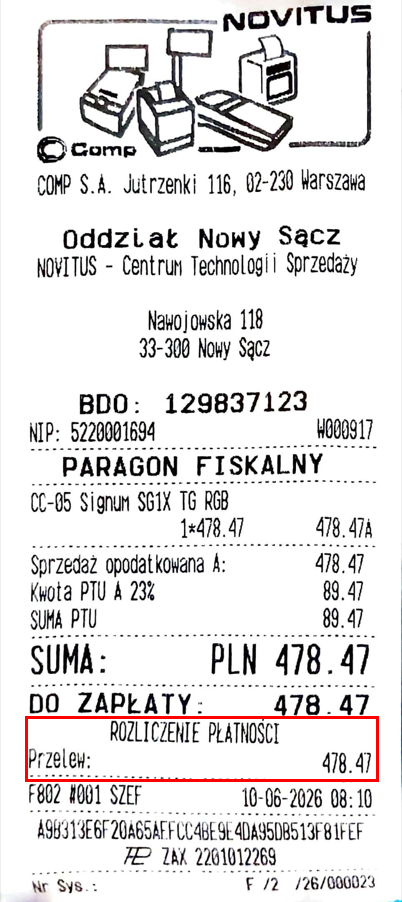

Przykład

Zmapowanie formy płatności systemowej z płatnością w drukarce Novitus Bono Online

W systemie skonfigurowana jest forma płatności ZP Zapłacono przelewem, natomiast w Konfiguracji form płatności drukarki Novitus Bono Online, wskazana forma płatności została zmapowana z Płatnością w drukarce Przelew.

W efekcie, paragon wystawiony z formą płatności ZP Zapłacono przelewem, zostanie wydrukowany z Rozliczeniem płatności poprzez Przelew.

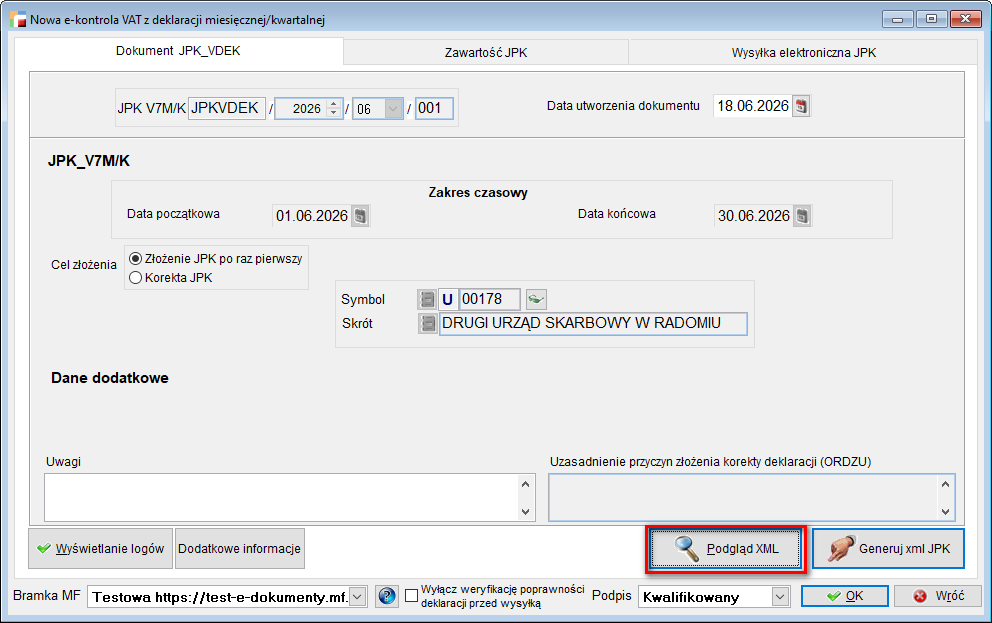

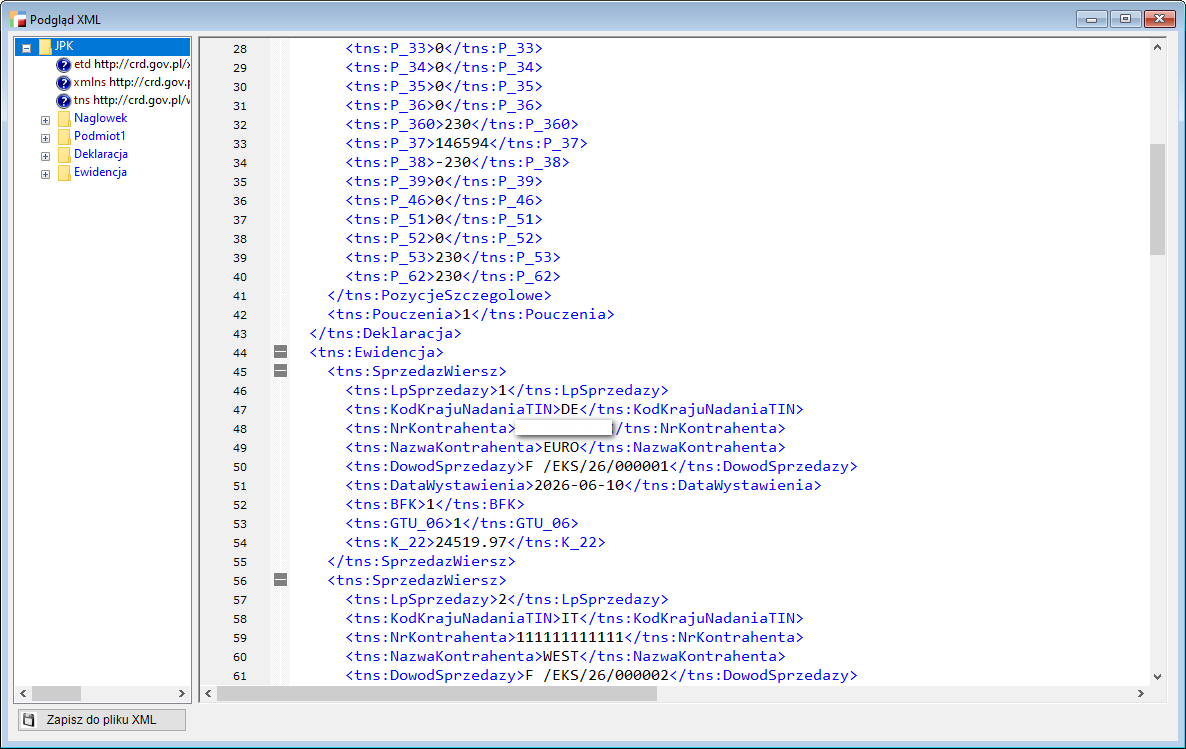

5. Zmiana wyświetlania pliku XML na JPK

W celu usprawnienia pracy na dużych zbiorach danych w obrębie deklaracji JPK_VDEK, zmodyfikowano sposób prezentacji struktury plików.

Z formularzy JPK_VAT oraz JPK_VDEK została usunięta druga zakładka z podglądem XML i została zastąpiona przyciskiem obok generowania XML.

Dodatkowo, zmieniono okno walidacji dokumentu, zawierające podgląd pliku w formacie XML.

Dzięki tym zmianom, wyświetlanie dokumentu przy dużych paczkach danych będzie teraz znacznie szybsze.

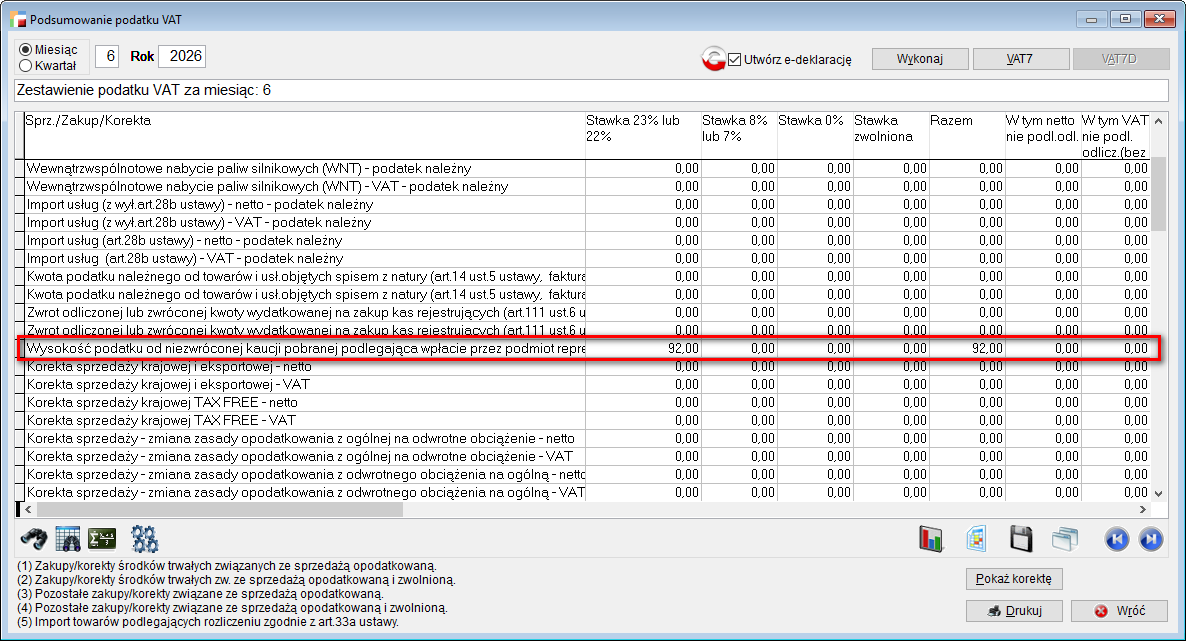

6. Obsługa dokumentu rejestrującego podatek od niezwróconej kaucji w JPK_VDEK

Dostosowano obsługę pliku JPK_VDEK do wymogów systemu kaucyjnego.

Wersja 3.91 wprowadza mechanizm związany z rejestracją podatku od niezwróconych kaucji, umożliwiając konfigurację pola K_360 zawartego w części ewidencyjnej i P_360 w części deklaracyjnej struktury JPK_VDEK.

Zgodnie z ustawą o VAT, kaucje pobrane za opakowania napojów, które nie zostały zwrócone przez konsumentów w danym roku, dla firmy produkującej/ wprowadzającej opakowania, stanowią dodatkową podstawę opodatkowania. Przepisy te wprowadzają specyficzny podział ról pomiędzy uczestnikami systemu:

- Firma wprowadzająca opakowania posiada status podatnika i jest zobowiązana wykazać podatek od niezwróconych kaucji w rocznym rozliczeniu JPK_VDEK.

- Operator kaucyjny czyli Podmiot reprezentujący pełni funkcję płatnika. To on fizycznie dysponuje środkami z niezwróconych kaucji i to on dokona bezpośredniej wpłaty wyliczonego podatku na mikrorachunek podatkowy podatnika w urzędzie skarbowym.

Dlaczego poprawne uzupełnienie pola 360 jest kluczowe?

Pole P_360 zostało zaprojektowane jako element korygujący algorytm matematyczny deklaracji. Podatek z tytułu niezwróconych kaucji wprowadzany jest do systemu za pomocą dokumentu wewnętrznego WEW na podstawie rocznego raportu od Operatora i trafia zarówno do standardowych pól sprzedaży, jak i do pola 360. Wpis w polu P_360 automatycznie pomniejsza ostateczną kwotę podatku do zapłaty w polu P_38. Dzięki temu system wysyła do urzędu skarbowego prawidłowy komunikat informujący o tym, że podatek jest należny, ale fizycznego przelewu dokona Operator za firmę. Brak uzupełnienia pola 360 skutkowałby koniecznością zapłaty tego podatku bezpośrednio z konta firmy.

Wskazówka:

techniczny wzór na pole P_38, czyli: P_38 = (Suma podatku należnego) – (Suma podatku naliczonego P_51) – P_360.

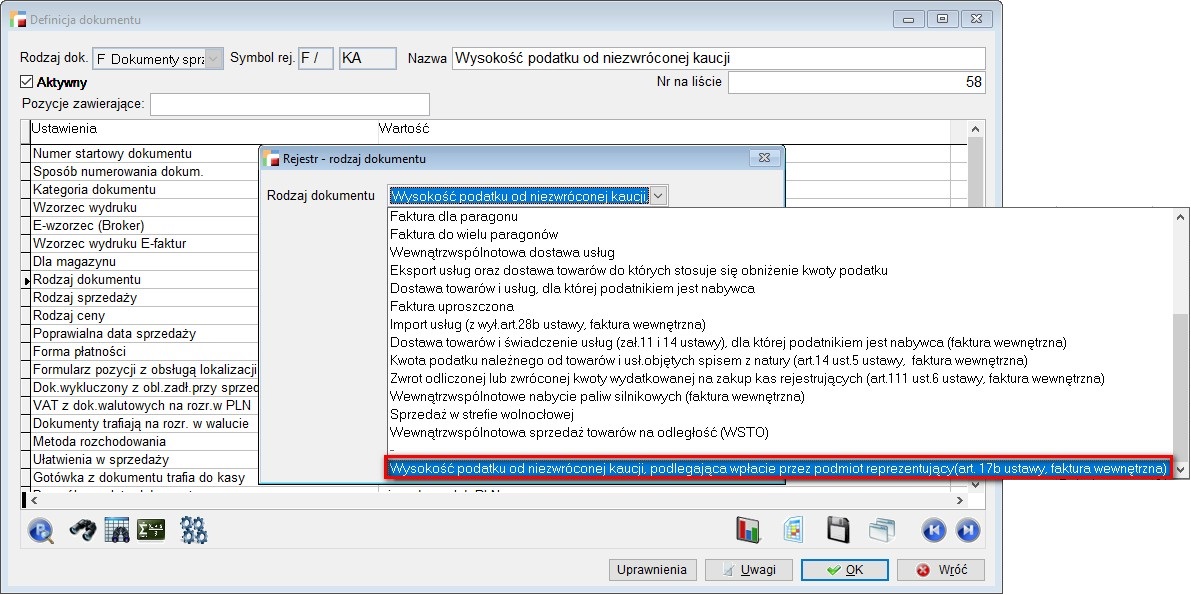

W związku z powyższym, do definicji dokumentów dodano nowy rodzaj dokumentów sprzedaży Wysokość podatku od niezwróconej kaucji, podlegająca wpłacie przez podmiot reprezentujący (art. 17b ustawy, faktura wewnętrzna).

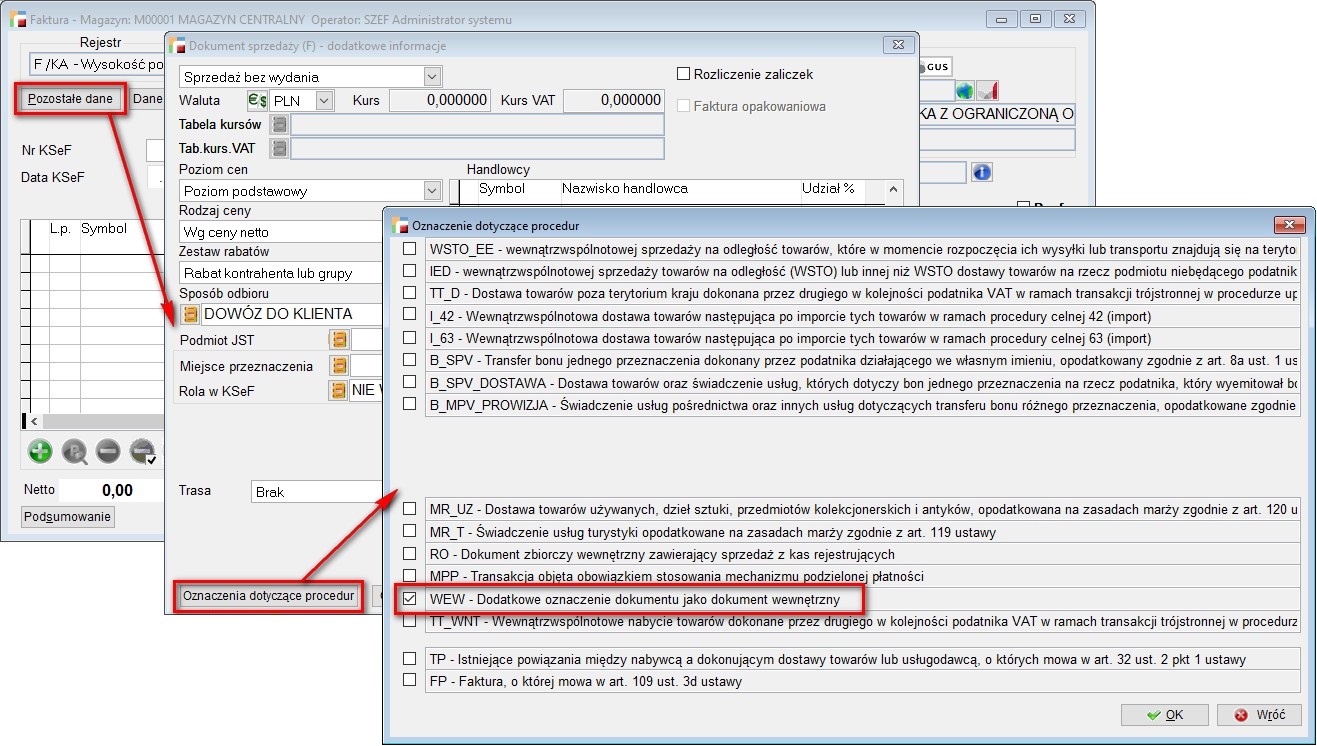

Podczas wystawiania dokumentu, podpowie się kontrahent zdefiniowany w Ustawieniach globalnych jako Kontrahent dla faktur wewnętrznych ale można go zmienić. Dodatkowo, jeżeli nie wybrano oznaczenia procedury WEW, dokument zostanie tak oznaczony podczas jego zapisywania.

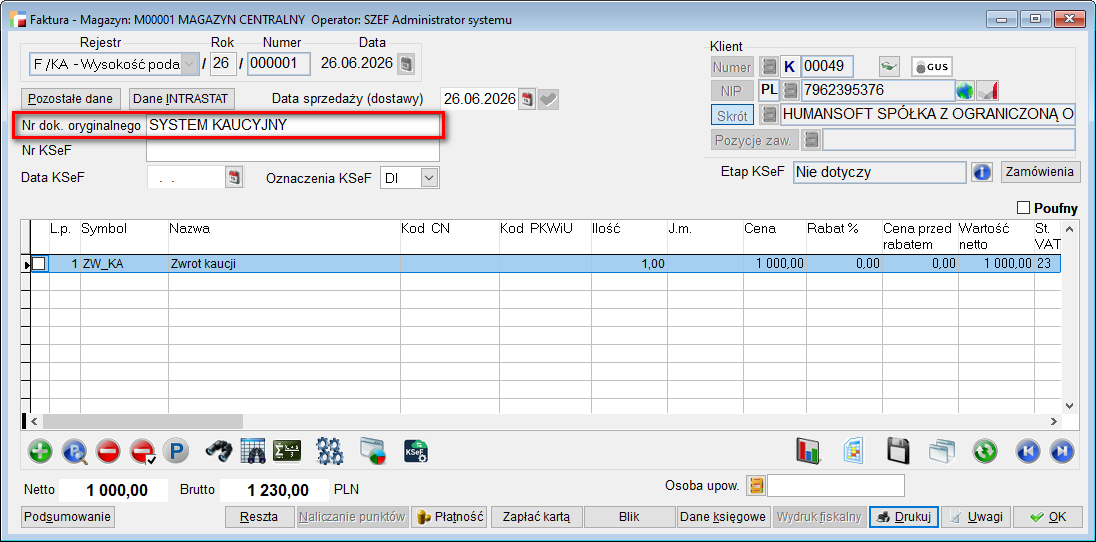

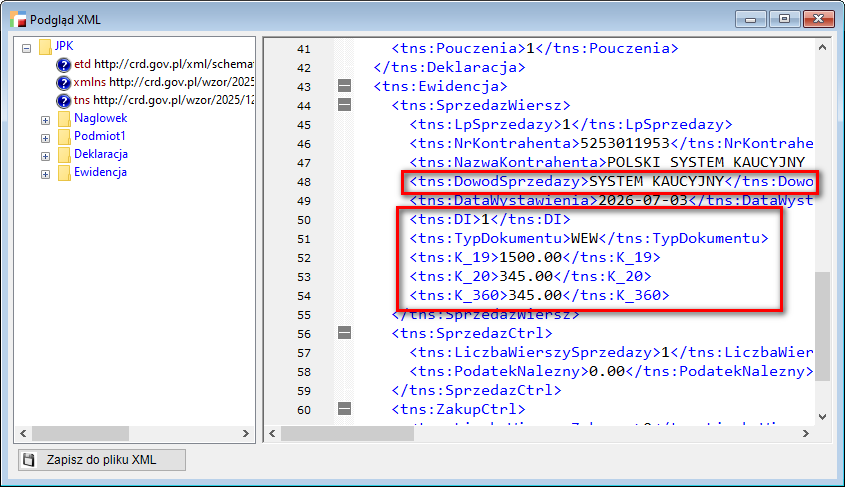

Na dokumencie można wskazać tylko pozycje księgowe a pole Nr dokumentu oryginalnego, program wypełni wyrażeniem SYSTEM KAUCYJNY. Dodatkowo, program automatycznie oznacza dokument jako DI wg KSeF.

Po wykonaniu Rejestrów VAT, podatek z nowego rodzaju dokumentów trafia do podsumowania VAT w pozycji Wysokość podatku od niezwróconej kaucji pobranej podlegająca wpłacie przez podmiot reprezentujący, (art. 17b ustawy, faktura wewnętrzna) – VAT – podatek należny.

Przy tworzeniu deklaracji JPK_VDEK, program automatycznie wypełnia odpowiednie pola.

W części ewidencyjnej, wartości netto ujmowane są w polach według stawki VAT, np. kwota netto trafia do podstawy opodatkowania w polu K_19, natomiast kwota VAT wykazywana jest polu K_20 dotyczącym podatku należnego. Ponadto, sumę podatku należnego ze wszystkich pozycji kaucji ujmuje się w polu K_360. Wpis otrzymuje oznaczenie DI = 1, TypDokumentu = WEW a Numer dowodu SYSTEM KAUCYJNY.

Zasady wykazywania niezwróconej kaucji w pliku JPK

Niezwrócona kaucja stanowi przychód firmy, dlatego podstawa oraz podatek muszą zwiększyć ogólną sprzedaż w danym okresie rozliczeniowym. W tym celu należy zastosować odpowiedni podział na pola ewidencyjne oraz korygujące.

Konsekwencje błędnego wprowadzenia danych

- Wpisanie kwoty wyłącznie do pola korygującego K_360 spowoduje odrzucenie pliku przez system Ministerstwa Finansów ze względu na niezgodność sumy podatku należnego w deklaracji.

- Wpisanie kwoty wyłącznie do pól podstawowych K_19 oraz K_20 wygeneruje

w systemie obowiązek fizycznego przelania tych środków do urzędu skarbowego, ponieważ pole P38 ulegnie zwiększeniu.

Prawidłowy sposób postępowania

Pełną prawidłowość i zerowy efekt finansowy dla przedsiębiorcy uzyskuje się wyłącznie poprzez jednoczesne wpisanie kwoty do następujących pól:

- Pola podstawowe K_19 oraz K_20,

- Pole korygujące K_360.

Dzięki takiemu zapisowi, podatek zostaje prawidłowo naliczony w strukturze ewidencyjnej, ale wartość z pola K360 natychmiast go neutralizuje. W efekcie, obowiązek zapłaty zostaje przeniesiony na operatora, a portfel przedsiębiorcy nie zostaje obciążony.

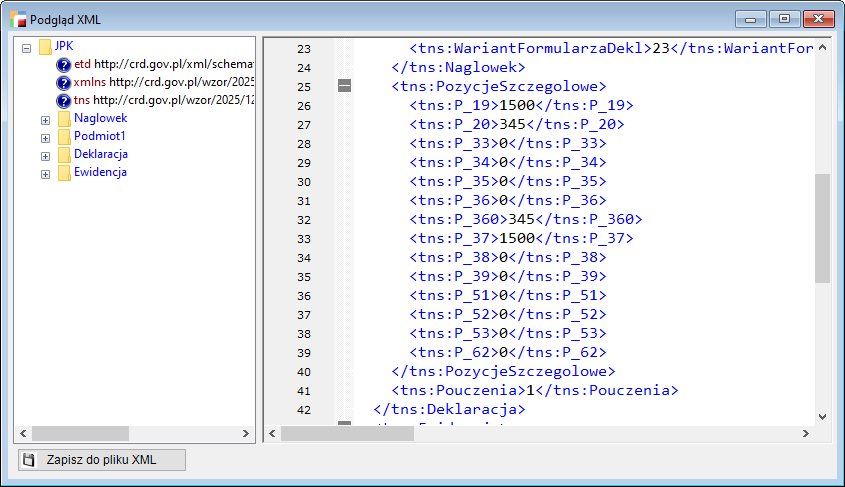

Ujęcie pól w części deklaracyjnej jest analogiczne. Wartości netto ujmowane są w polach według stawki VAT. Tak jak powyżej, kwota netto trafia do podstawy opodatkowania w polu P_19, natomiast kwota VAT wykazywana jest polu P_20 dotyczącym podatku należnego. Sumę podatku należnego ujmuje się w polu P_360, natomiast kwota z pola P_360 jest odejmowana w polu P_38, dotyczącym łącznej wysokości podatku należnego.

Wpływ kwoty z pola P_360 na zobowiązanie podatkowe

Wprowadzenie odpowiednich wartości do deklaracji pozwala na neutralizację obciążenia finansowego po stronie przedsiębiorcy.

Mechanizm pomniejszania podatku

- Kwota wykazana w polu P_360 bezpośrednio pomniejsza łączny podatek należny w polu P_38.

- W efekcie podatek od niezwróconej kaucji nie zwiększa zobowiązania VAT do zapłaty

u podmiotu wprowadzającego w danym okresie rozliczeniowym.

Przyczyna prawno – finansowa

Taki stan rzeczy wynika bezpośrednio z przepisów prawa. Podatek ten jest obliczany oraz wpłacany bezpośrednio na rachunek urzędu skarbowego przez podmiot reprezentujący. To właśnie ten podmiot pełni formalną funkcję płatnika podatku VAT z tytułu niezwróconej kaucji, zdejmując ten obowiązek z przedsiębiorcy.

Termin rozliczenia

- Kwoty należy ująć w deklaracji JPK_VDEK za pierwszy okres rozliczeniowy roku następującego po roku, w którym powstała różnica.

- Podstawą rozliczenia jest różnica między liczbą opakowań wprowadzonych do obrotu

a liczbą opakowań zwróconych w danym roku kalendarzowym.

UWAGA!!!

Pierwsze rozliczenie dotyczące roku 2025 powinno być dokonane w deklaracji składanej za luty 2026 r. do 25 marca 2026 r.

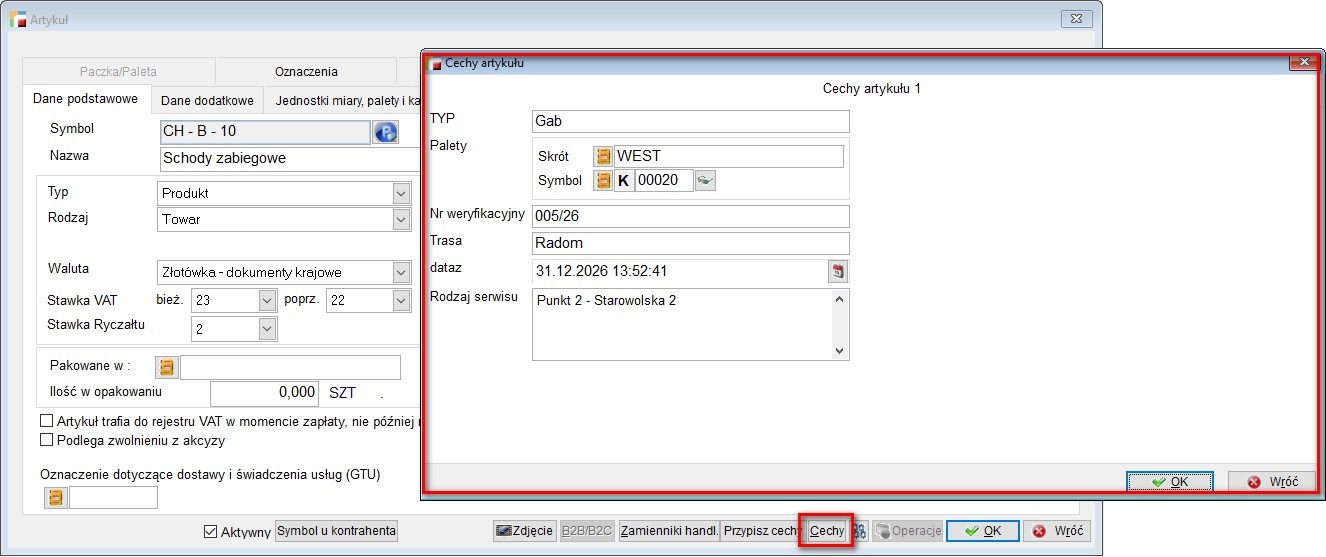

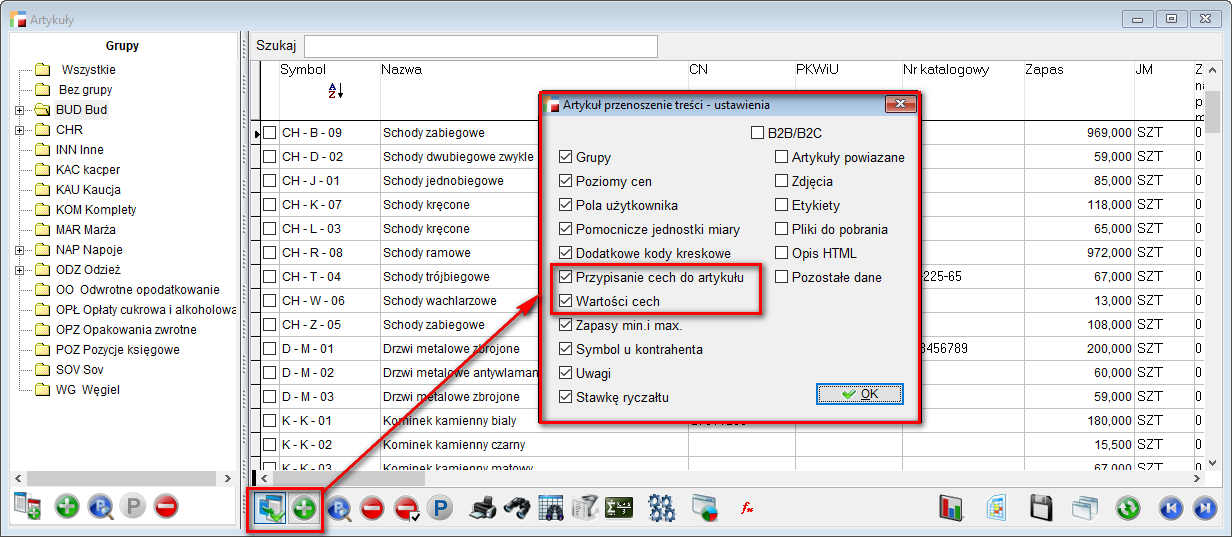

7. Kopiowanie artykułu z wartościami cech

Zmodyfikowano zakładanie nowych kartotek artykułów poprzez Przenoszenie treści ze zdefiniowanymi Cechami. W ustawieniach przenoszonych informacji Znacznik Cechy został zmieniony na Przypisanie cech do artykułu i dodany został kolejny znacznik Wartości cech.

Jest on dostępny po zaznaczeniu przypisania cech do artykuły. Po zaznaczeniu Wartości cech do nowego artykułu przenoszone są wartości cech z artykułu, z którego przenoszone są dane.