Błędy walidacji pojawiają się w momencie, gdy dane wprowadzone w systemie nie spełniają formalnych wymogów struktury logicznej FA (3), która jest narzucona przez Ministerstwo Finansów. Oznacza to, że informacje na fakturze (np. format NIP, brak adresu) są niezgodne z oficjalnym schematem, co uniemożliwia poprawne wygenerowanie pliku XML i w konsekwencji wysłanie go do KSeF.

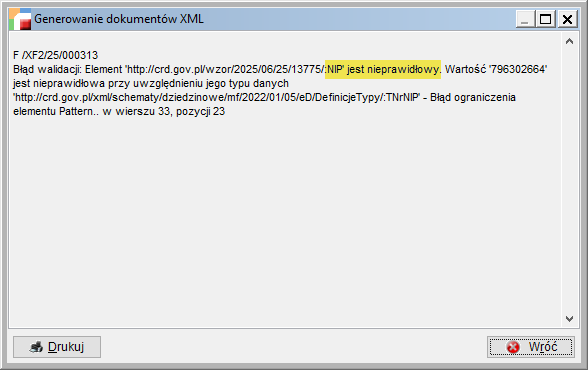

- a) Błąd walidacji: Nieprawidłowy numer NIP

- Komunikat błędu:

- Analiza problemu: System wykrył, że numer NIP w dokumencie (w tym przypadku ‘125830067’) jest niezgodny z wymaganym formatem. Zgodnie ze schemą KSeF, numer NIP musi składać się dokładnie z 10 cyfr. Nie może zawierać spacji, liter ani innych znaków specjalnych. W podanym przykładzie numer ma tylko 9 cyfr, co narusza regułę walidacji.

- Sugerowane rozwiązanie:

- Sprawdź poprawność numeru NIP zarówno w danych sprzedawcy, jak i nabywcy na dokumencie.

- Upewnij się, że numer zawiera dokładnie 10 cyfr i jest zgodny z rzeczywistym NIP podmiotu.

- Wycofaj akceptację dla dokumentu.

- Popraw błędne dane w kartotece kontrahenta lub w danych firmy.

- Ponownie zaakceptuj dokument, wygeneruj plik XML i spróbuj wysłać go do KSeF.

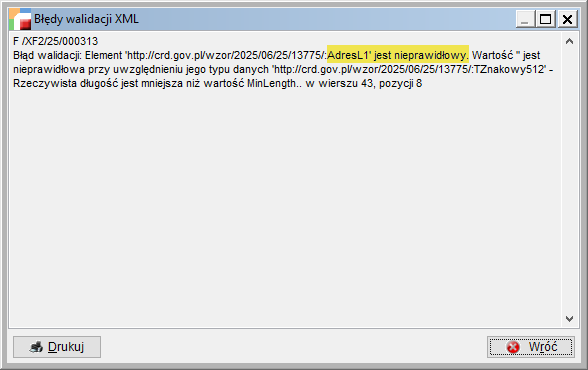

- b) Błąd walidacji: Brak wartości w polu adresu (AdresL1)

- Komunikat błędu:

- Analiza problemu: Komunikat informuje, że pole AdresL1 (pierwsza linia adresu) jest puste. Zgodnie ze schematem KSeF, to pole jest obowiązkowe i musi zawierać co najmniej 1 znak. Błąd najczęściej wynika z braku uzupełnionego adresu w danych kontrahenta (nabywcy, odbiorcy) lub w danych podatkowych firmy (sprzedawcy).

- Sugerowane rozwiązanie:

- Zidentyfikuj, którego podmiotu (sprzedawcy czy nabywcy) dotyczy błąd i sprawdź jego dane w systemie.

- Upewnij się, że wszystkie wymagane pola adresowe są prawidłowo uzupełnione.

- Wprowadź brakujące dane, a następnie wycofaj akceptację dokumentu do KSeF.

- Ponownie zaakceptuj dokument i wygeneruj plik XML.

Najlepszym sposobem radzenia sobie z błędami jest zapobieganie im, co można osiągnąć poprzez staranną i kompletną konfigurację systemu, omówioną w ostatniej sekcji.