1. Wprowadzenie

Na podstawie art. 45 ust 1f ustawy o rachunkowości, każda jednostka prowadząca księgi rachunkowe jest zobowiązana do stworzenia sprawozdania finansowego w postaci elektronicznej. Firmy mają obowiązek przygotować raporty na podstawie ściśle określonych schematów, według których sprawozdanie powinno być sporządzone w postaci pliku o strukturze logicznej, który można przeglądać i edytować w formacie XSD (XML Schema Definition).

Od 1 stycznia 2020 roku obowiązek tworzenia sprawozdań w formie ustrukturyzowanej obejmuje również organizacje niewpisane do rejestru przedsiębiorców KRS, będące podatnikami CIT, na przykład fundacja, stowarzyszenie, związek zawodowy.

Dla większości przedsiębiorstw, czyli takich, gdzie rok bilansowy pokrywa się z rokiem kalendarzowym, ostatecznym terminem złożenia sprawozdań finansowych do KRS 30 czerwca.

W naszym systemie możliwe jest stworzenie i wysłanie e-sprawozdań do Krajowego Rejestru Sądowego i Szefa Krajowej Administracji Skarbowej.

W związku z tym, oprócz stworzenia całego mechanizmu generowania e – Sprawozdań, zmiany wprowadzone w programie objęły również dotychczasową funkcjonalność Sprawozdań księgowych.

Pierwsza część opisu dotyczy samego tworzenia, przygotowania sprawozdań i działań jakie należy wykonać, tak aby płynnie przejść do drugiej części w celu wygenerowania tegoż sprawozdania w formacie XML.

2. Sprawozdania księgowe

Ministerstwo Finansów udostępnia na swojej stronie cyfrowe wzorce, na podstawie których należy tworzyć sprawozdania finansowe w postaci pliku XML. Niemniej jednak skomplikowana forma i bardzo rozbudowany mechanizm tych struktur zobligowały nas do stworzenia najważniejszych sprawozdań fabrycznych w ściśle określonej formie. Możliwe jest również wykonanie własnych sprawozdań księgowych, na podstawie wytycznych udostępnionych na stronie:

https://www.gov.pl/web/kas/struktury-e-sprawozdan

Poszczególne pliki można zapisać lokalnie na dysku i otworzyć za pomocą przeglądarki IE.

Elementy sprawozdania sporządzane w strukturze logicznej:

- Wprowadzenie do sprawozdania finansowego,

- Bilans,

- Rachunek zysków i strat,

- Rachunek przepływów pieniężnych

- Dodatkowe informacje i objaśnienia.

A. Sprawozdania finansowe fabryczne

Ze względu na bardzo rozbudowany mechanizm, w programie dodano następujące sprawozdania fabryczne:

- Bilans jednostek ‘04 oraz Rachunek zysków i strat porównawczy/kalkulacyjny ’04 (te sprawozdania nie są obecnie mapowane zgodnie ze schemami MF, w związku z tym nie ma możliwości wykonania e-sprawozdania na ich podstawie)

- F01 w czterech wariantach

- Bilans – firmy mikro (2018) / Bilans – firmy małe (2018)

- Bilans – organizacje pozarządowe (2018)

- Bilans (2016)

- Rachunek przepływów pieniężnych (metoda pośrednia, metoda bezpośrednia)

- Rachunek zysków i strat – firmy małe (wariant kalkulacyjny) (2018)

- Rachunek zysków i strat – firmy małe (wariant porównawczy) (2018)

- Rachunek zysków i strat – firmy mikro (do wyboru są dwie opcje, w zależności od zakresu działalności, według art. 3 ust. 1 a ustawy o rachunkowości) (2018)

- Rachunek zysków i strat – organizacje pozarządowe (bez podziału na warianty) (2018)

- Zestawianie zmian w kapitale (funduszu) własnym (2019)

- Informacja dodatkowa dotycząca podatku dochodowego

- Bilans (2016) / Bilans – firmy małe (2018) w wersji estońskiej – sprawozdanie dostosowane do wymagań Ministerstwa Finansów związanych z przejściem jednostki na opodatkowanie ryczałtem od dochodów spółek

We wszystkich wersjach powyższych sprawozdań, poszczególne pozycje fabrycznie ponumerowano, z uwagi na potrzebę prawidłowości oznaczeń z udostępnioną przez M.F. strukturą danych, zgodną z odpowiednimi załącznikami do ustawy o rachunkowości. Oznacza to, że zablokowano zarówno możliwość samodzielnego przenumerowania pól, jak i ręczne wpisanie Nr. Punktu.

B. Sprawozdania finansowe niefabryczne

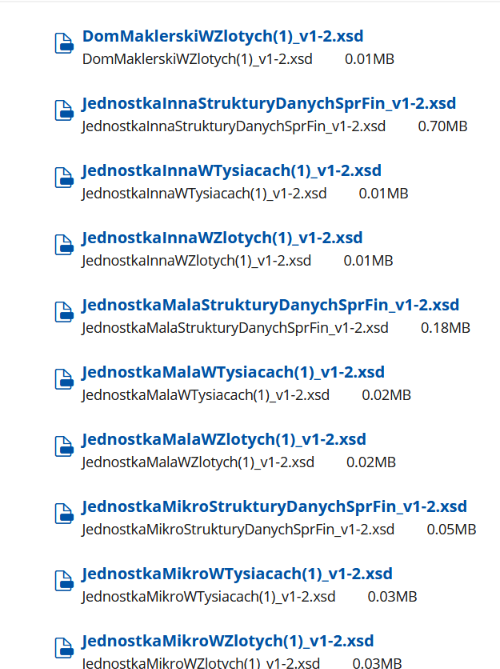

Tak jak dotychczas, można dodać własne sprawozdanie niefabryczne z pozycjami uszczegóławiającymi, niemniej jednak należy mieć na uwadze fakt, że jest to bardzo skomplikowana procedura, wymagająca umiejętności czytania struktur w formacie .xsd, udostępnionych przez M.F. Każde ze sprawozdań powinno być budowane wg dedykowanego schematu dla konkretnej jednostki, natomiast sama struktura danych posiada oddzielną schemę.

Oznacza to, że należy w pierwszej kolejności wybrać z udostępnionych plików .xsd interesującą nas strukturę sprawozdania ze strony: https://www.gov.pl/web/kas/struktury-e-sprawozdan

Zrzut ekranowy prezentuje tylko część struktur

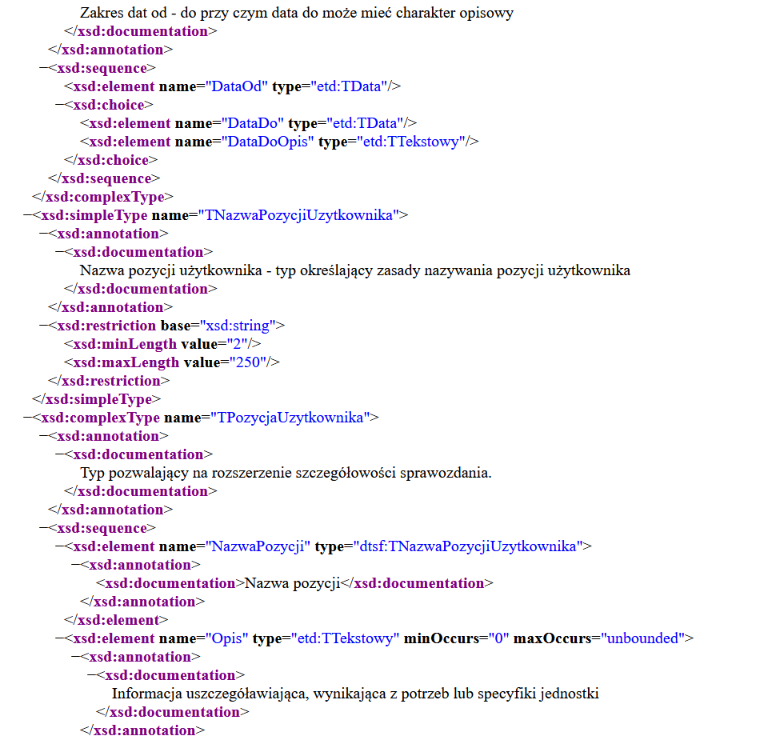

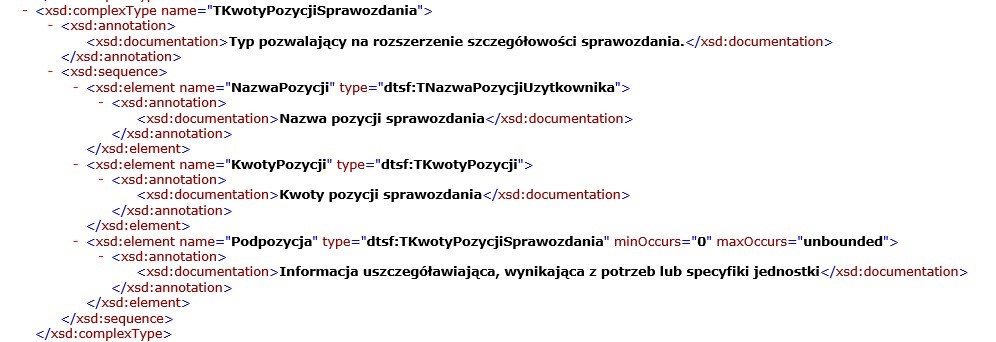

Następnie należy otworzyć plik StrukturyDanychSprFin_v1-2.xsd – znajdujący się pod koniec listy, który posiada wytyczne dotyczące generowania każdego pliku.

Zrzut ekranowy prezentuje tylko niewielką część wytycznych

Każda nowa gałąź i korzeń muszą być opisane. Opis robimy poprzez tzw. TAGI. Są to oznaczenia, które odpowiednio wprowadzone, zostaną odzwierciedlone w utworzonym pliku .xml dla poszczególnych pozycji dodanych do sprawozdania.

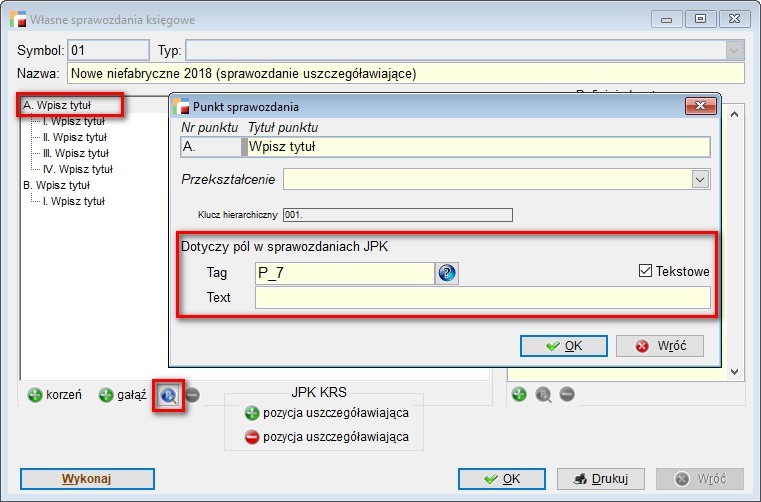

Przykład tworzenia struktury logicznej Wprowadzenia do sprawozdania finansowego

Tagi – oznaczenia dla korzenia – Nr. Punktu A.:

-

- Dla firmy innej – P_8

- Dla firmy małej i mikro – P_7

- Dla organizacji pozarządowej – P_6

Przy tej pozycji sprawozdania należy wpisać Tytuł punktu, i oprócz standardowych informacji dotyczących tytułu punktu sprawozdania (Nr. Punktu został zablokowany), trzeba ocechować Tag, zaznaczyć checkbox Tekstowe, natomiast samego pola Text nie uzupełniamy.

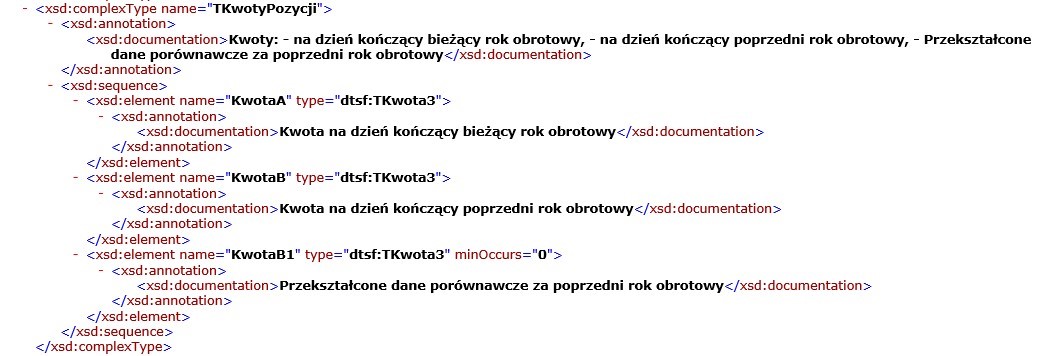

Zaznaczenie znacznika Tekstowe – spowoduje pobranie tekstu z pola Text. Jeśli nie będzie wypełnione program pobierze wartość pól numerycznych. W xml’u pojawią się tagi: dtsf:KwotaA (wartość ze sprawozdania) i dtsf:KwotaB (wartość z bilansu otwarcia ze sprawozdania).

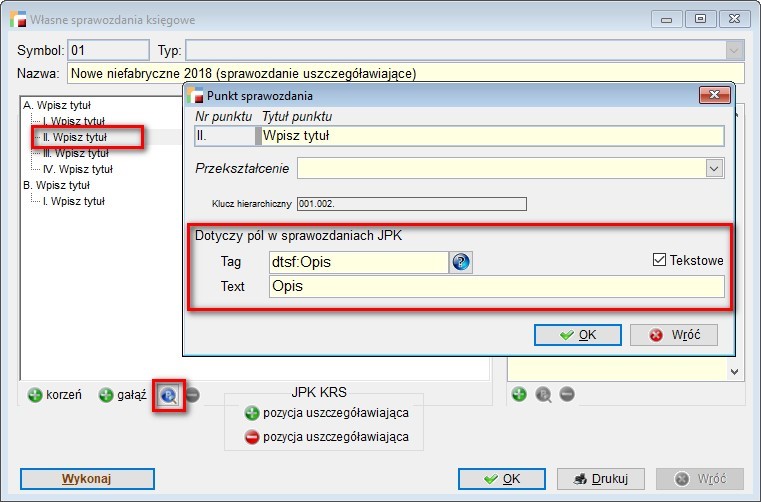

Dla gałęzi należy zachować hierarchię, zgodną ze schemą:

- Pierwsza dodana gałąź – Nr. Punktu I – w Tagu musi mieć wpis dtsf:NazwaPozycji

Pozostałe elementy punktu sprawozdania uzupełniamy tak jak powyżej, natomiast tu dodatkowo wypełniamy pole Text.

- Następna dodana gałąź – Nr. Punktu II – w Tagu ma opis dtsf:Opis

Inne pola wypełniamy analogicznie, jak w poprzednim przypadku, tj. wypełniając pole Text.

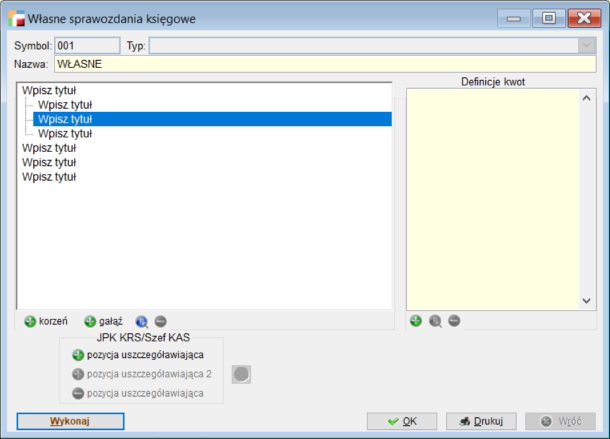

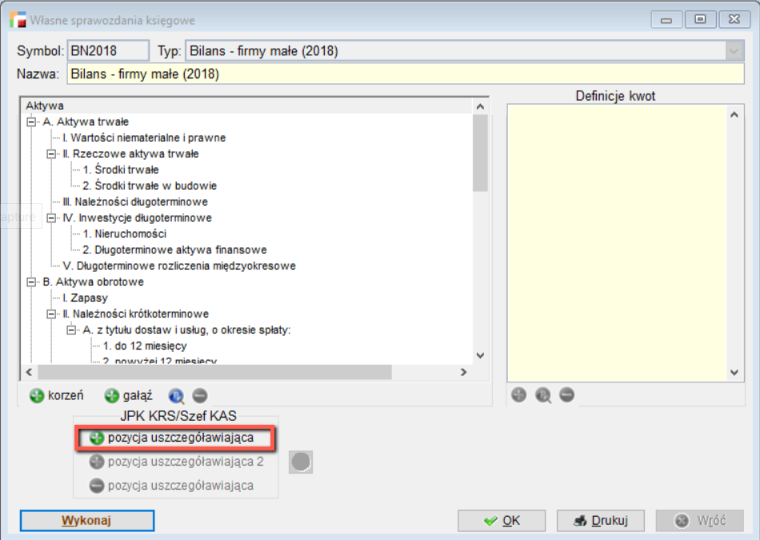

Przykład tworzenia struktury logicznej Bilansu dla firmy małej z dodatkowymi pozycjami

Do Aktywów, oprócz pozycji standardowych widniejących w Bilansie możliwe jest dodanie tzw. pozycji uszczegóławiających, w związku z tym, po wykonaniu sprawozdania fabrycznego – Bilans, należy dodać nową sekcję według poniższych wytycznych:

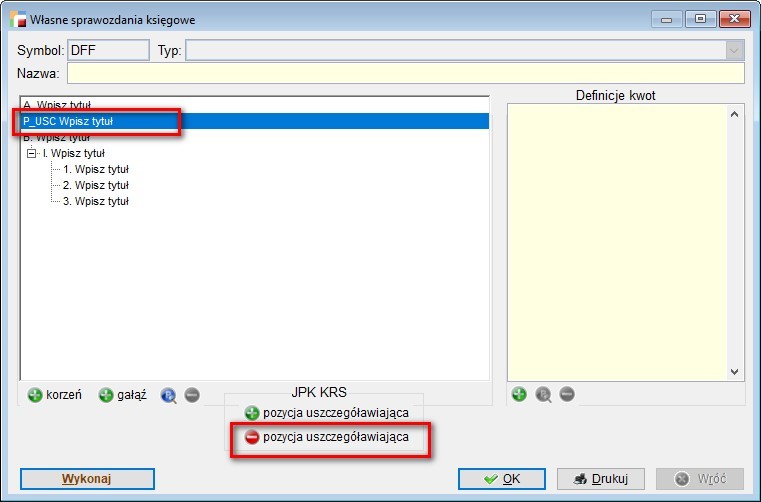

- Ustawiamy się kursorem na punkcie Aktywa trwałe i wybieramy przycisk Dodaj pozycję uszczegóławiającą.

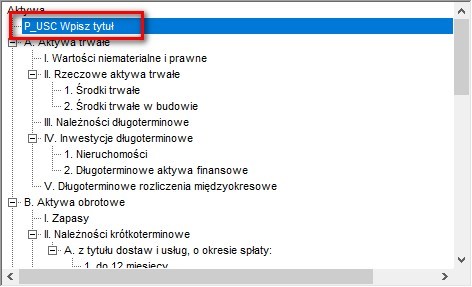

Program doda wpis pomiędzy sekcją Aktywa a Aktywa trwałe.

Należy pamiętać o tym, że dodatkowe pozycje, tzw. pozycje uszczegóławiające, nie przyjmą numeracji fabrycznej – schema tego nie przewiduje. Kolejne gałęzie do pozycji uszczegóławiających zostaną odpowiednio ponumerowane przez system.

UWAGA!!!

Przy tworzeniu pierwszej pozycji w sekcji uszczegóławiającej, nie można skorzystać z opcji Dodaj gałąź, ponieważ program doda taką pozycję na końcu sprawozdania. Kolejne podpunkty pozycji uszczegóławiających należy dodać poprzez dodaj gałąź.

Usunięcie pozycji uszczegóławiającej możliwe jest tylko przy pomocy dedykowanego przycisku.

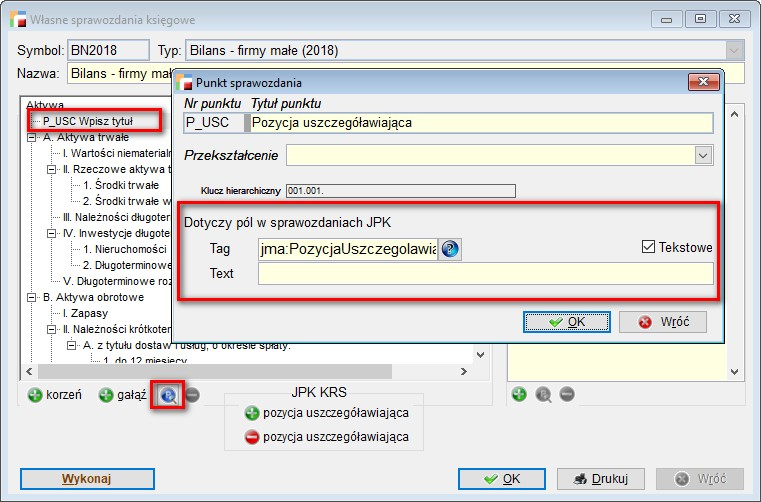

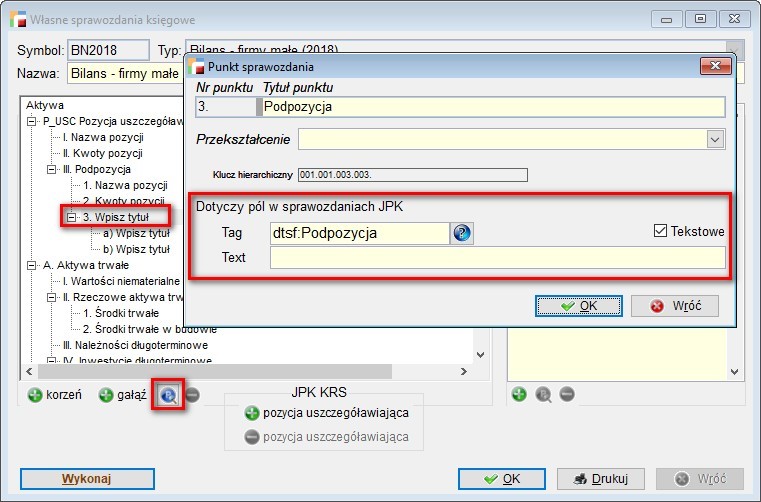

Oznaczenia dla pozycji uszczegóławiającej:

- w polu Tag należy wpisać: jma:PozycjaUszczegolawiajaca_1 i zaznaczyć znacznik Tekstowe.

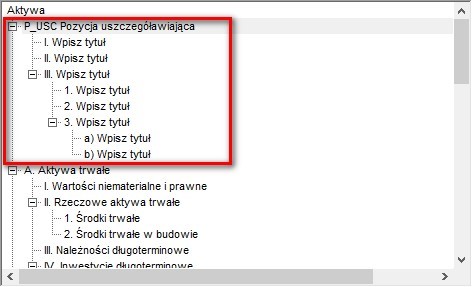

Pozycje uszczegóławiające można rozbudować, tak jak dotychczas o gałęzie, według schematu poniżej:

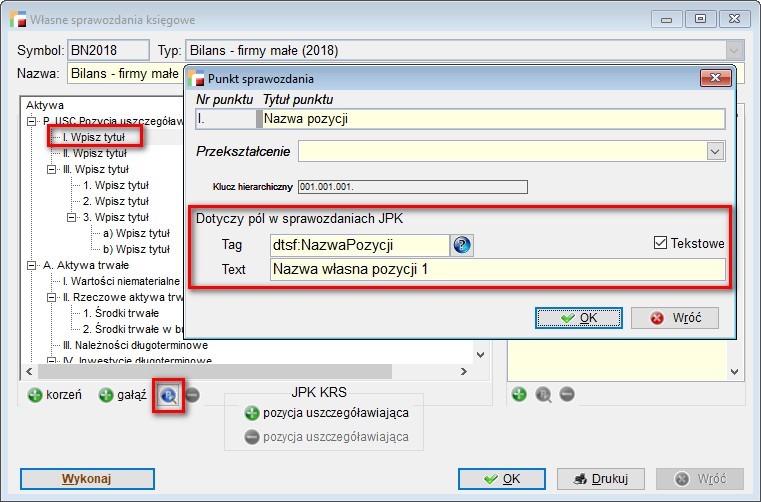

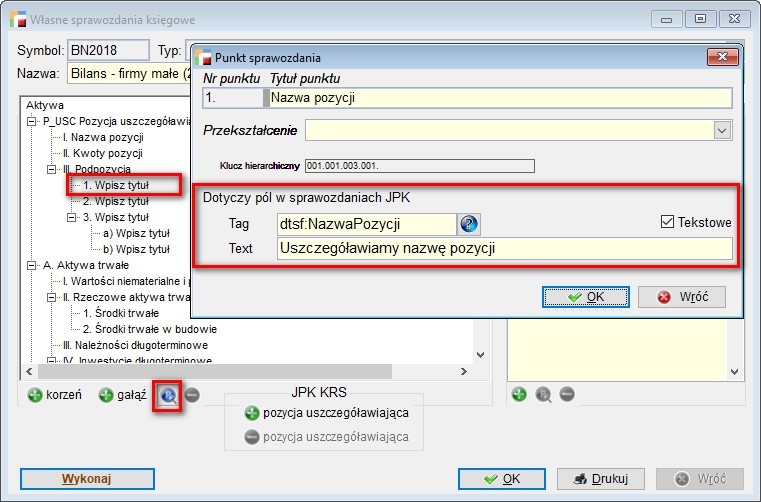

- Nr Punktu I. – w polu Tag należy wpisać: dtsf:NazwaPozycji + znacznik Tekstowe a w polu Text nazwa wyświetlana w xml, np. Nazwa własna pozycji.

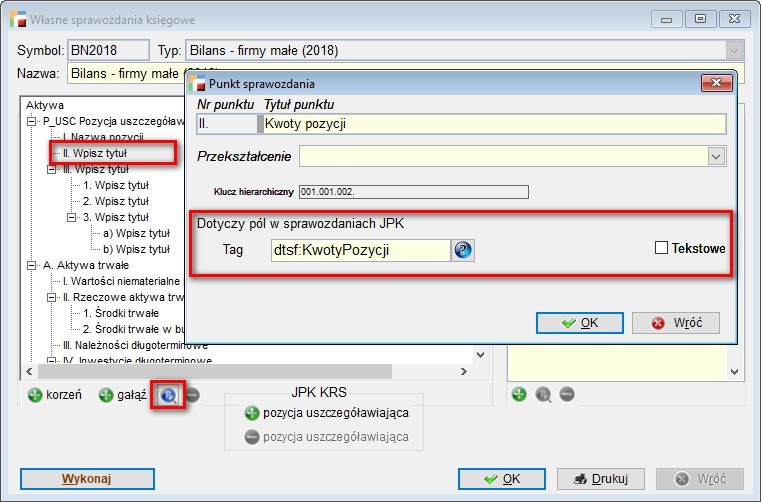

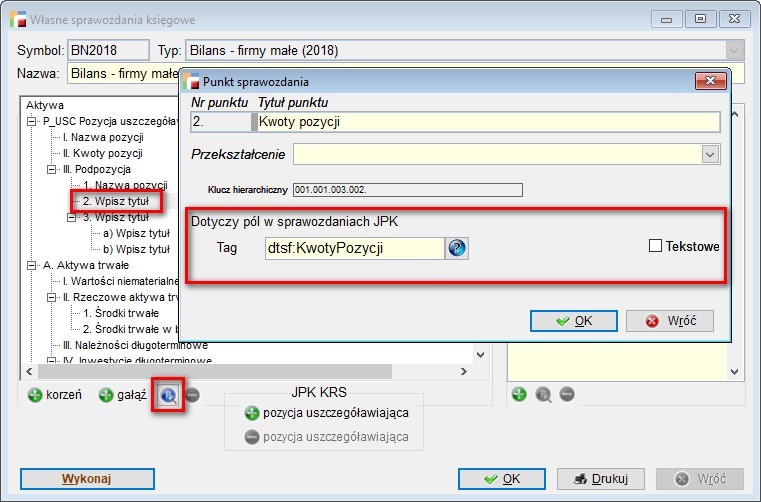

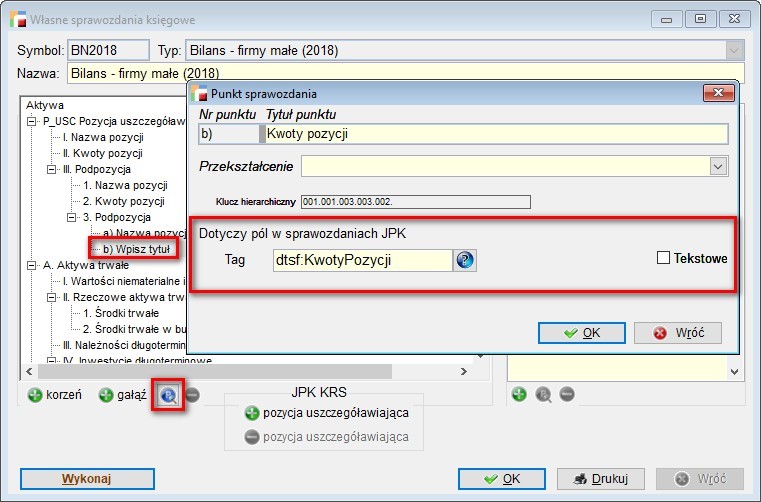

- Nr Punktu II. – w polu Tag należy wpisać: dtsf:KwotyPozycji

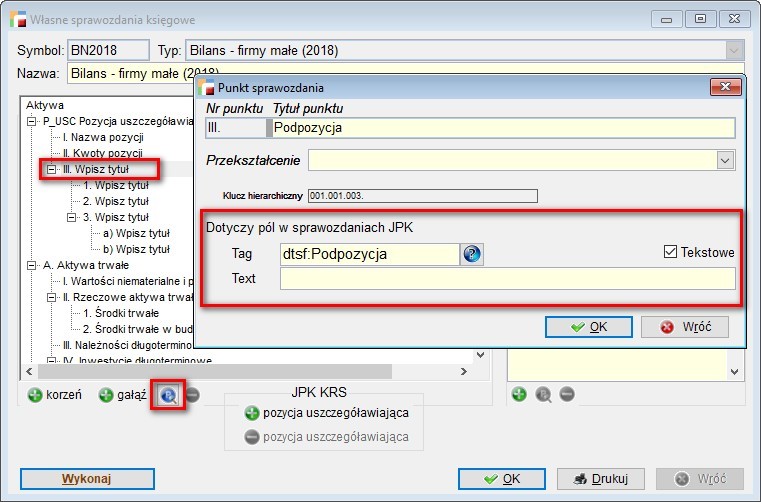

- Nr Punktu III. – w polu Tag należy wpisać: dtsf:Podpozycja + znacznik Tekstowe

- Nr. Punktu 1. – w polu Tag – dtsf:NazwaPozycji + znacznik Tekstowe w polu Text – Uszczegóławiamy nazwę pozycji

- Nr.Punktu 2. – w polu Tag – dtsf:KwotyPozycji

- Nr. Punktu 3. – w polu Tag – dtsf:Podpozycja + znacznik Tekstowe

- Nr. Punktu a). – w polu Tag – dtsf:NazwaPozycji + znacznik Tekstowe, w polu Text – To kolejna nazwa pozycji

- Nr. Punktu b) – w polu Tag – dtsf:KwotyPozycji

Powyżej opisane sposoby tworzenia sprawozdań niefabrycznych, dedykowane są w szczególności dla jednostek, w których występować będą tzw. pozycje uszczegóławiające, które są dopuszczone przez schemę.

UWAGA!!!

Metoda budowania schematu będzie miała zastosowanie także przy sprawozdaniach fabrycznych w sytuacji, gdy zajdzie potrzeba dodania nieistniejącej pozycji. Należy jednak pamiętać o tym, że samo dodanie pozycji w określone miejsce (zagnieżdżenie na drzewku) jest skomplikowanym procesem, z tego względu że nie jest to dodanie jednej pozycji tylko całej sekcji, wymaganej przez schemę.

Z uwagi na to, że niektóre pozycje sprawozdania są opcjonalne, będzie można usunąć ze sprawozdań pozycje i wyświetlić na sprawozdaniu JPK okrojoną wersję o ile będzie zgodna ze schemą.

UWAGA!!!

W przypadku sprawozdań dotychczas istniejących w systemie tj. bilans – firma inna, RZiS – firma inna, Rachunek przepływów – firma inna, z uwagi na niezgodne ze schemą ponumerowanie, takie usunięcie może skutkować błędami, zatem nie należy usuwać pozycji a pozostawić z wartościami zerowymi opcja dopuszczalna z uwagi na odpowiednie Tagi w schemie.

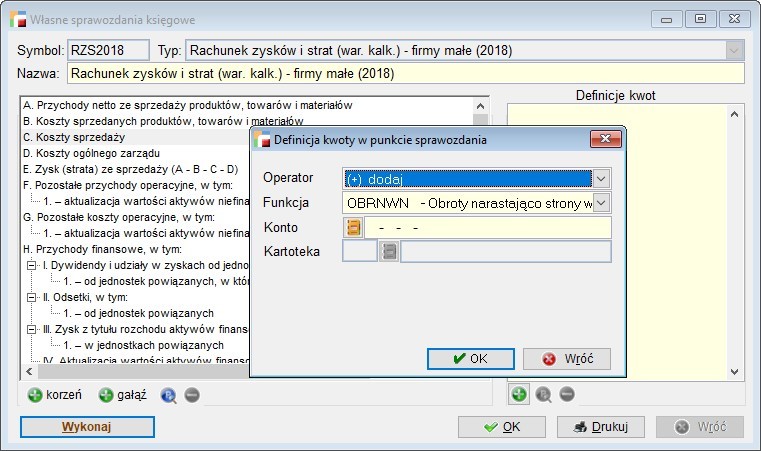

Po utworzeniu sprawozdań na interesujący nas okres rozrachunkowy, należy zdefiniować kwoty w poszczególnych sprawozdaniach, tak jak to miało miejsce dotychczas.

Po uzupełnieniu wszystkich wartości, każde sprawozdanie należy wykonać i zapisać.

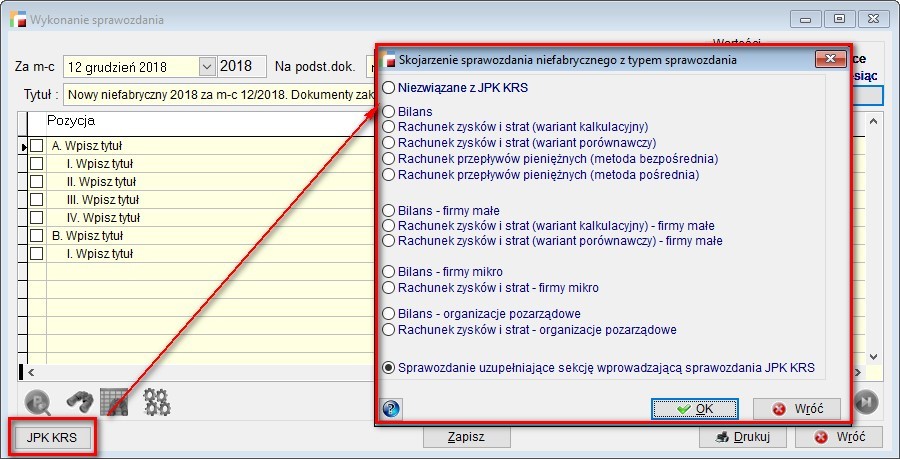

Dodatkowo, sprawozdania niefabryczne przed zapisaniem trzeba skojarzyć z odpowiednim typem sprawozdania. Poniższy przykład prezentuje ocechowanie Wprowadzenia do sprawozdania finansowego, które w pliku xml wyświetlane będzie na początku.

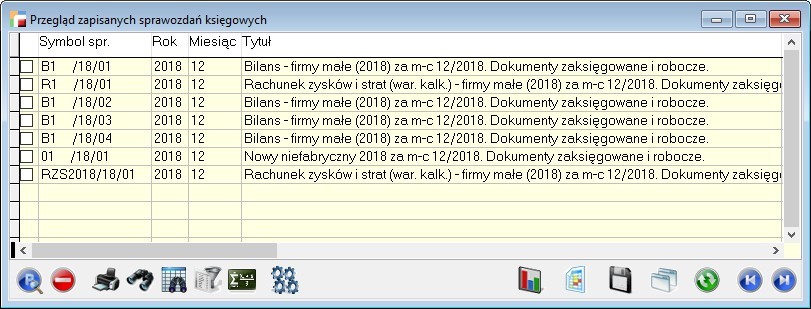

Program nadaje każdemu zapisanemu sprawozdaniu symbol spr. wg wzorca XXXX/RR/NN, gdzie:

- XXXX to symbol sprawozdania, nadawany przez użytkownika

- RR to rok

- NN to numer kolejny zapisanego sprawozdania w danym roku

Maksymalnie możemy zatem zapisać 99 sprawozdań w ramach roku z danego sprawozdania oryginalnego. Należy pamiętać także o tym, że przed przystąpieniem do budowania sprawozdania na dany rok, trzeba ustawić się datą w programie na ostatni dzień tego roku, tj., jeśli budujemy sprawozdanie na 2020 roku, ustawiamy datę w systemie humansoft na 31.12.2020 rok.

UWAGA!!!

Każde zapisane sprawozdanie będzie mogło być później wykorzystane do utworzenia sprawozdania elektronicznego.

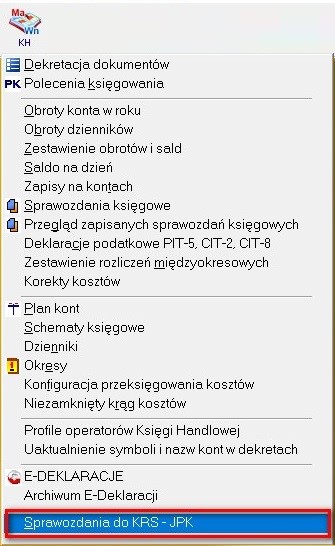

3. Tworzenie e – Sprawozdań

Na podstawie utworzonych i zapisanych sprawozdań finansowych możemy rozpocząć przygotowania do generowania plików xml. W związku z tym w menu KH pojawiła się nowa opcja – Sprawozdania do KRS – JPK

Możemy w niej dodać odpowiednie dokumenty dla jednej z poniższych schem w złotych i odpowiednio w tysiącach:

- firma mikro,

- firma mała,

- firma inna,

- organizacja pozarządowa.

Każda schema składa się z trzech części:

- nagłówek/ wprowadzenie,

- część sprawozdawcza,

- podsumowanie

Schemy dopuszczają następujące warianty:

a)Dla firmy mikro

- dopuszczalne wprowadzenie jak dla firmy mikro, małej, innej,

- dopuszczalny bilans jak dla firmy mikro, małej, innej,

- dopuszczalny rachunek zysków i strat jak dla firmy mikro, małej, innej (mikro występuje bez podziału na wariant kalkulacyjny i porównawczy),

- rachunek przepływów jest taki sam dla wszystkich rodzajów firm i jest opcjonalny,

- brak zestawienia zmian w kapitale (w schemie opcjonalne).

b)Dla firmy małej

- dopuszczalne wprowadzenie jak dla firmy małej, innej,

- dopuszczalny bilans jak dla firmy małej, innej,

- dopuszczalny rachunek zysków i strat jak dla firmy małej, innej,

- rachunek przepływów jest taki sam dla wszystkich rodzajów firm i jest opcjonalny,

- brak zestawienia zmian w kapitale (w schemie opcjonalne).

c)Dla firmy innej

- dopuszczalne wprowadzenie jak dla firmy innej,

- dopuszczalny bilans jak dla firmy innej,

- dopuszczalny rachunek zysków i strat jak dla firmy innej,

- rachunek przepływów jest taki sam dla wszystkich rodzajów firm i jest opcjonalny,

- brak zestawienia zmian w kapitale (w schemie opcjonalne).

d)Dla organizacji pozarządowej

- dopuszczalne wprowadzenie jak dla organizacji pozarządowej, innej,

- dopuszczalny bilans jak dla firmy organizacji pozarządowej, innej,

- dopuszczalny rachunek zysków i strat jak dla firmy organizacji pozarządowej, innej,

- rachunek przepływów jest taki sam dla wszystkich rodzajów firm i jest opcjonalny,

- brak zestawienia zmian w kapitale (w schemie opcjonalne)

UWAGA!!!

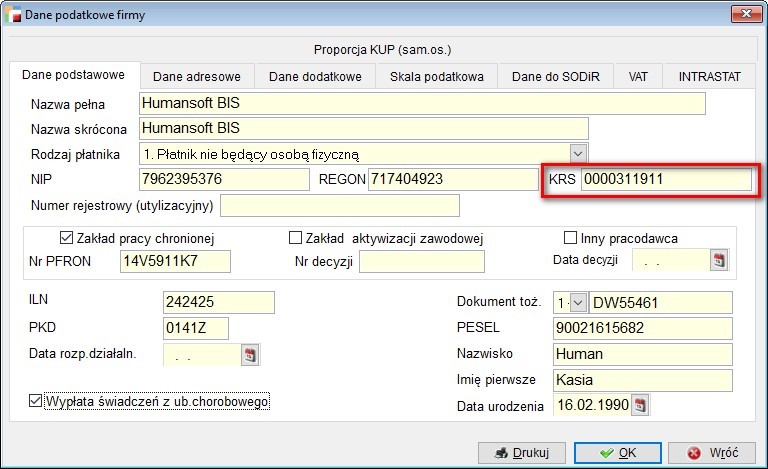

Jeśli e – Sprawozdanie będzie wysyłanie do KRS, to w Danych Podatkowych Firmy należy uzupełnić numer KRS.

Przed stworzeniem e – Sprawozdania należy uzupełnić kod PKD, w Danych podatkowych firmy w menu Konfguracja

Menu JPK – KRS składa się z czterech zakładek. W zależności od rodzaju wariantu firmy, poszczególne pola będą się różnić.

Przykład

W związku z tym, że wybrana została firma mała, wyszarzone zostały opcje dotyczące firmy mikro i organizacji pozarządowej, pozostała natomiast firma Inna. Jest to spowodowane tym, że schema firmy małej dopuszcza elementy firmy Innej, natomiast firma mikro i organizacja pozarządowa jest zbyt okrojona w swojej strukturze, żeby pasować do firmy małej.

Zakładki JPK – KRS

Wprowadzenie do sprawozdania można skonfigurować w ustawieniach globalnych -> Rodzaj firmy/Dane wprowadzające JPK KH, pamiętając także o wyborze odpowiedniej schemy.

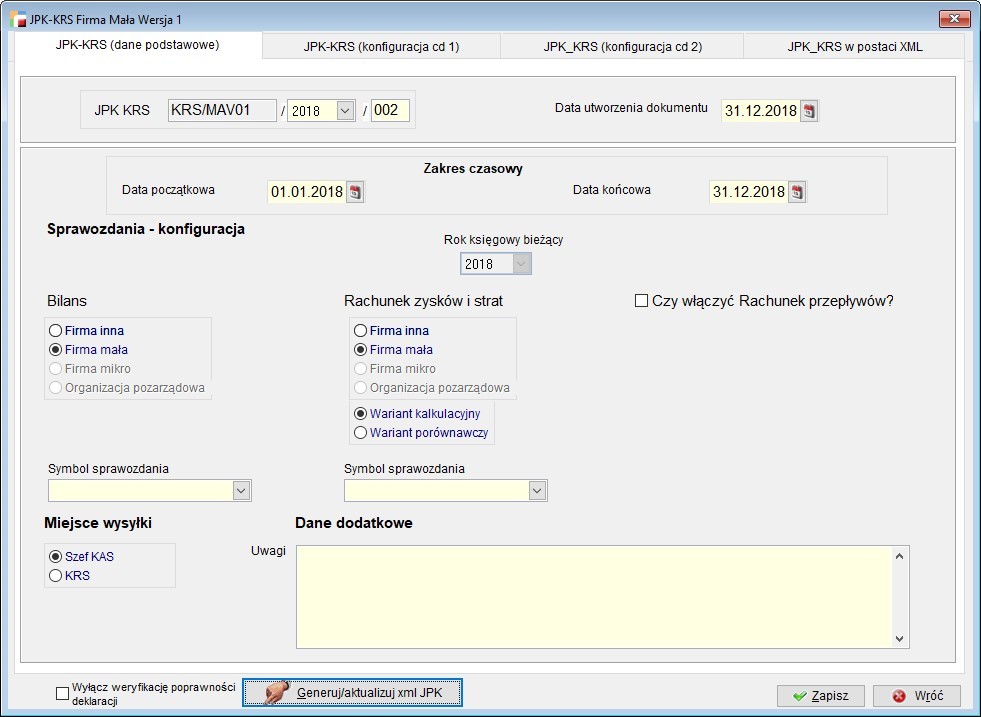

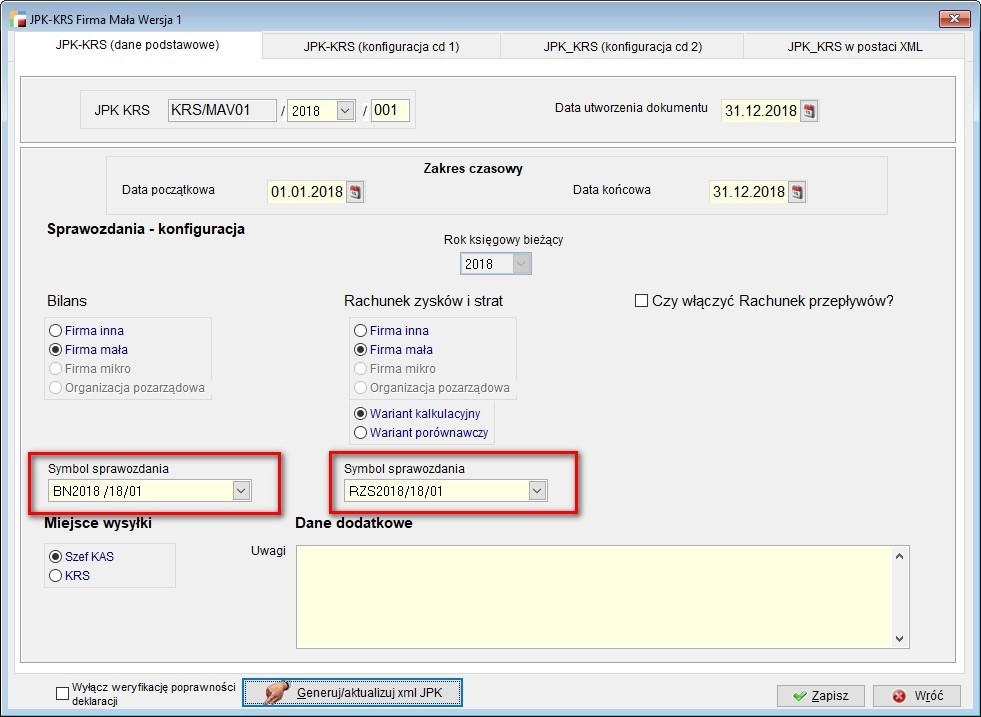

- JPK – KRS (dane podstawowe)

Numer pliku nadawany jest automatycznie w zależności od wybranej struktury firmy wg schematu:KRS/FFFWW/RRRR/NNN, oznacza to, że:

Numer pliku nadawany jest automatycznie w zależności od wybranej struktury firmy wg schematu:KRS/FFFWW/RRRR/NNN, oznacza to, że:

- KRS to symbol wpisywany fabrycznie

- FFF – to oznaczenie jakiej firmy dotyczy, np. MIV – firma Mikro, MAV – firma Mała, INV – firma Inna, OPV – Organizacja pozarządowa, TMI – firma Mikro w tysiącach, TMA – firma Mała w tysiącach, TIN – firma Inna w tysiącach, TOP – organizacja pozarządowa w tysiącach

- WW to numer wersji schemy

- RRRR – rok

- NNN – kolejny numer

Data utworzenia dokumentu ustawia się automatycznie z daty programu a zakres czasowy przyjmowany jest jako okres obrachunkowy roku, na którym jesteśmy ustawieni.

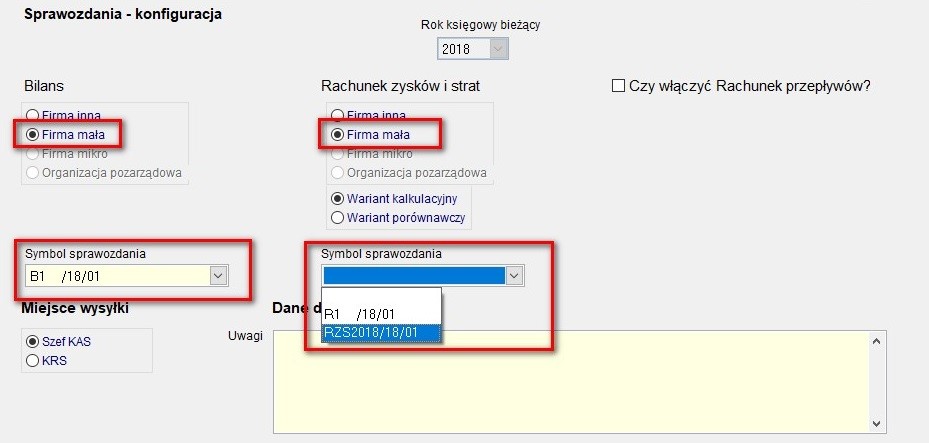

Sprawozdania – konfiguracja, tak jak już wcześniej wspomniano, uwzględnia wybór dokonany na poprzednim ekranie.

Po wskazaniu odpowiednich struktur, będzie możliwy wybór stworzonych wcześniej sprawozdań. Należy pamiętać o tym, że w jednym dokumencie będziemy tworzyć zarówno bilans jak i Rachunek zysków i strat oraz ewentualnie Rachunek przepływów.

Po wskazaniu odpowiednich struktur, będzie możliwy wybór stworzonych wcześniej sprawozdań. Należy pamiętać o tym, że w jednym dokumencie będziemy tworzyć zarówno bilans jak i Rachunek zysków i strat oraz ewentualnie Rachunek przepływów.W polu Miejsce wysyłki określamy adresata, Szefa KAS lub KRS, do którego będzie wysłane sprawozdanie.

W Danych dodatkowych wpisujemy Uwagi. Wpis ma charakter jedynie informacyjny, nie ma odzwierciedlenia w pliku KRS – JPK i nie wpływa na jego strukturę.

- JPK – KRS (konfiguracja cd 1)

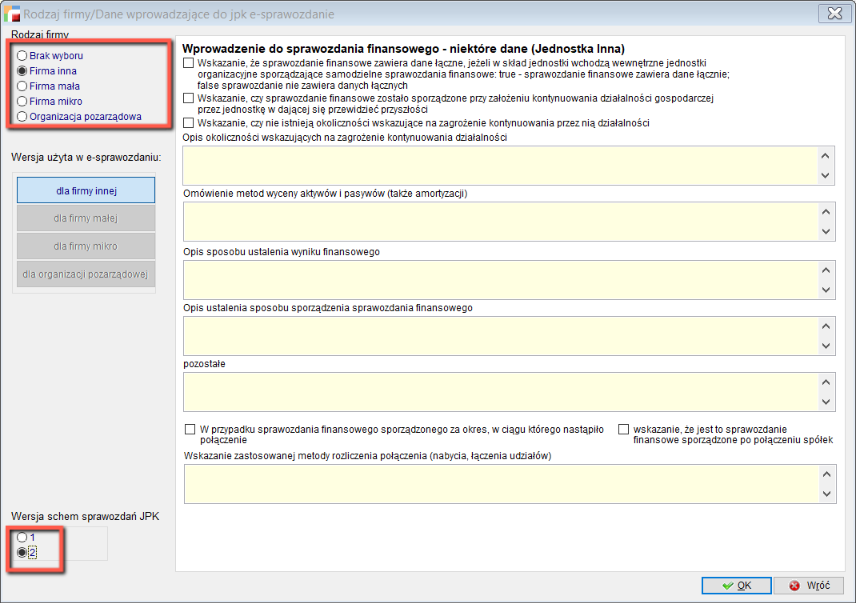

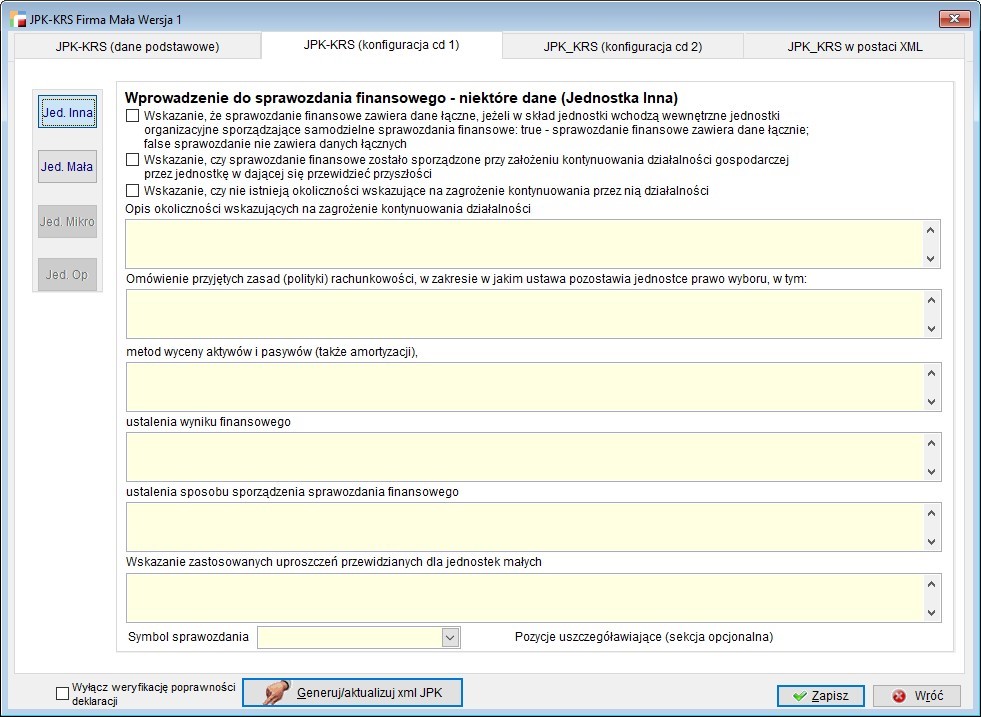

Konfiguracja, dostępna w zakładce drugiej może być różna dla każdej struktury.Tu można wskazać stworzone wcześniej, przykładowe Wprowadzenie do sprawozdania finansowego.Jednostka Inna, Mikro i Organizacja pozarządowa

Wprowadzenie do sprawozdania finansowego – niektóre dane (Jednostka Inna)Informacje zawarte na tej zakładce zaznaczymy lub wypełniamy w zależności od działalności danej organizacji.

- Wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawozdania finansowe:

- Zaznaczenie znacznika oznacza, że sprawozdanie zawiera łączne dane – dla jednostki macierzystej

- Odznaczony znacznik będzie oznaczał, że sprawozdanie nie zawiera danych łącznych.

-

- Wskazanie czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania przez jednostkę w dającej się przewidzieć przyszłości – w okresie nie krótszym niż rok od dnia bilansowego, będzie kontynuowała działalność w niezmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości

- Wskazanie czy istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności – po zaznaczeniu checkboxa należy jeszcze tą sytuację uargumentować, jak poniżej.

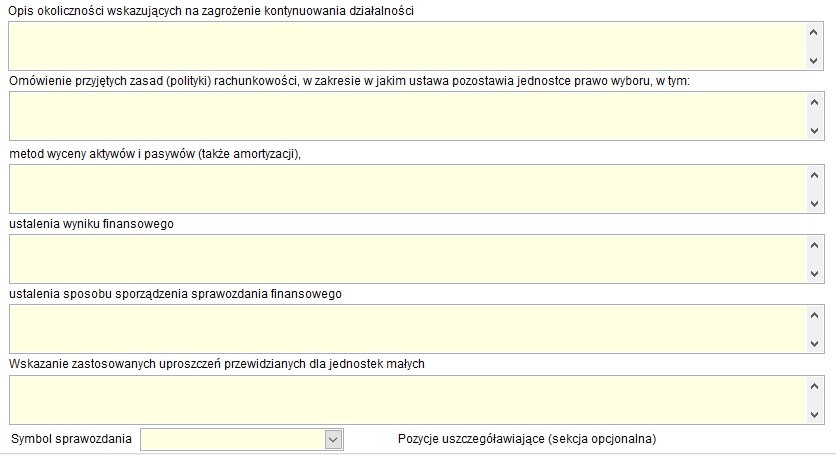

Opis okoliczności wskazujących na zagrożenie kontynuowania działalności

Opis okoliczności wskazujących na zagrożenie kontynuowania działalności- Ustawa o rachunkowości nie określa konkretnych przypadków wskazujących na zagrożenie kontynuacji działalności (oprócz likwidacji czy upadłości jednostki). Nie ma też odpowiedniego krajowego standardu rachunkowości regulującego tę kwestię. Powyższy standard dzieli symptomy zagrożeń na finansowe, operacyjne i pozostałe. Najpełniejszą wiedzę na temat sytuacji jednostki ma jej kierownictwo, ono też potrafi należycie określić ważność poszczególnych zdarzeń i zjawisk wpływających na prowadzoną działalność gospodarczą.

- Omówienie przyjętych zasad (polityki)rachunkowości, w zakresie w jakim ustawa pozostawia jednostce prawo wyboru, w tym:

- Metod wyceny aktywów i pasywów (także amortyzacji)

- Ustalenia wyniku finansowego

- Ustalenia sposobu sporządzenia sprawozdania finansowego

- Wskazanie zastosowanych uproszczeń przewidzianych dla jednostek małych.

Pola opisowe, wypełniamy tak jak przy tworzeniu sprawozdań na zasadach wcześniejszych. Niemniej jednak, należy pamiętać, że schema dopuszcza pola tekstowe do 3500 znaków.

Ponadto, możliwe jest wskazanie sprawozdania uszczegóławiającego, omawianego i zbudowanego wcześniej.

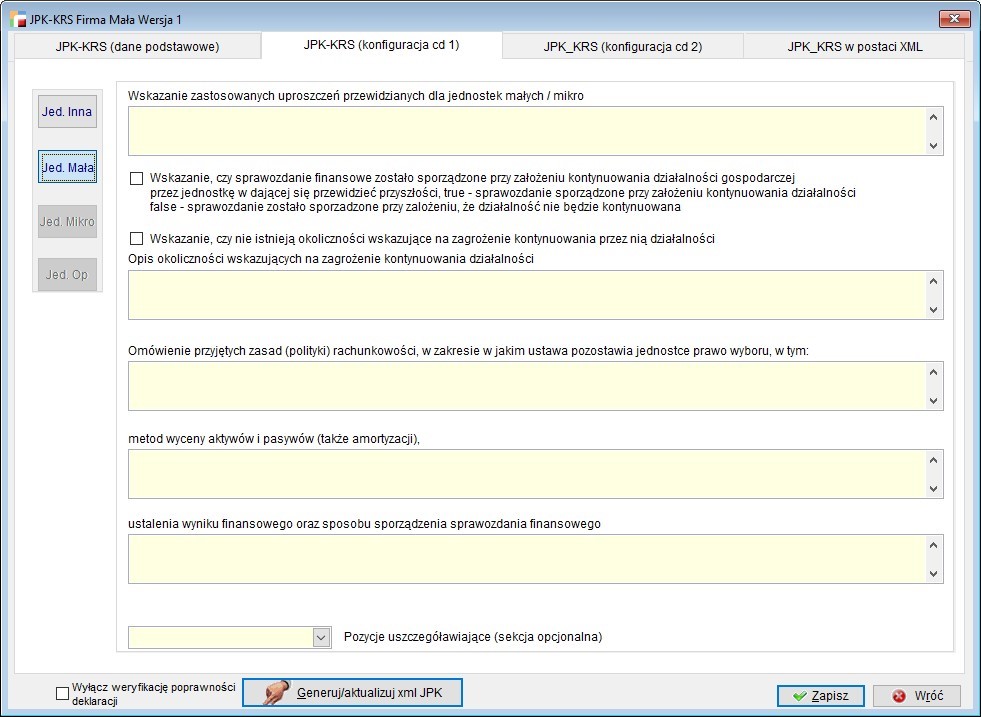

- Jednostka mała

Jest to uproszczony formularz w porównaniu do opisywanego wcześniej zawierający:

Jest to uproszczony formularz w porównaniu do opisywanego wcześniej zawierający:

- Wskazanie zastosowanych uproszczeń przewidzianych dla jednostek małych i mikro – pole tekstowe

- Wskazanie czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości:

- Zaznaczenie znacznika oznacza, że sprawozdanie zostało sporządzone przy założeniu kontynuowania działalności,

- Odznaczony znacznik będzie oznaczał, że sprawozdanie zostało sporządzone przy założeniu, że działalność nie będzie kontynuowana.

- Wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności – po zaznaczeniu należy te okoliczności wykazać poniżej.

- Opis okoliczności wskazujących na zagrożenie kontynuowania działalności – pole tekstowe

- Omówienie przyjętych zasad (polityki) rachunkowości, w zakresie w jakim ustawa pozostawia jednostce prawo wyboru, w tym: – pole tekstowe

- Metod wyceny aktywów i pasywów (także amortyzacji),

- Ustalenia wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego.

Tutaj również należy pamiętać o dopuszczalnej liczbie 3500 znaków.

- Możliwość wskazania sprawozdania uszczegóławiającego, w formie dodatkowego sprawozdania.

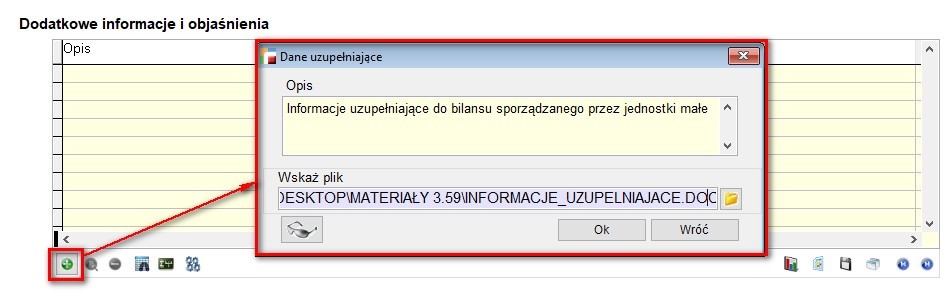

- 3. JPK – KRS (konfiguracja cd 2)Dodatkowe informacje i objaśnienia

W tej zakładce istnieje możliwość podpięcia różnego rodzaju plików zewnętrznych, m.in. w formacie. .pdf, .doc, .docx czy .xls.

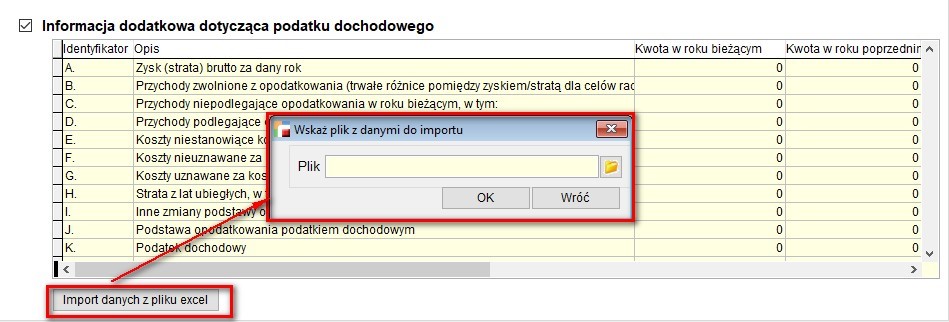

Ponadto, po zaznaczeniu znacznika Informacja dodatkowa dotycząca podatku dochodowego, można zaimportować wcześniej przygotowany, poprawny plik Informacji podatkowej dotyczącej podatku dochodowego w postaci pliku .xls.

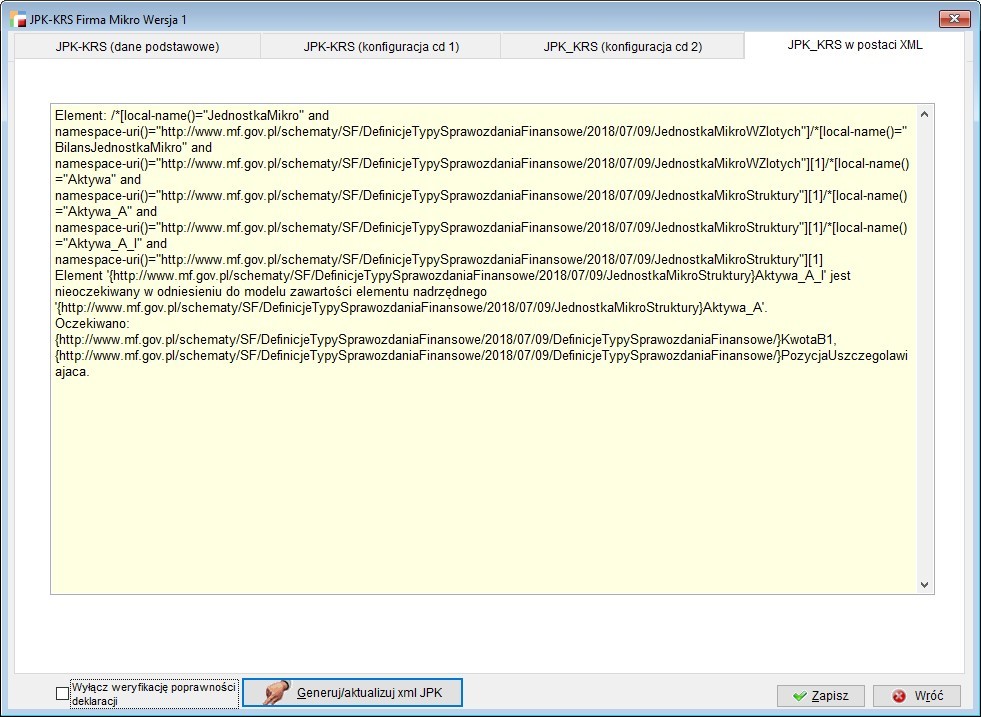

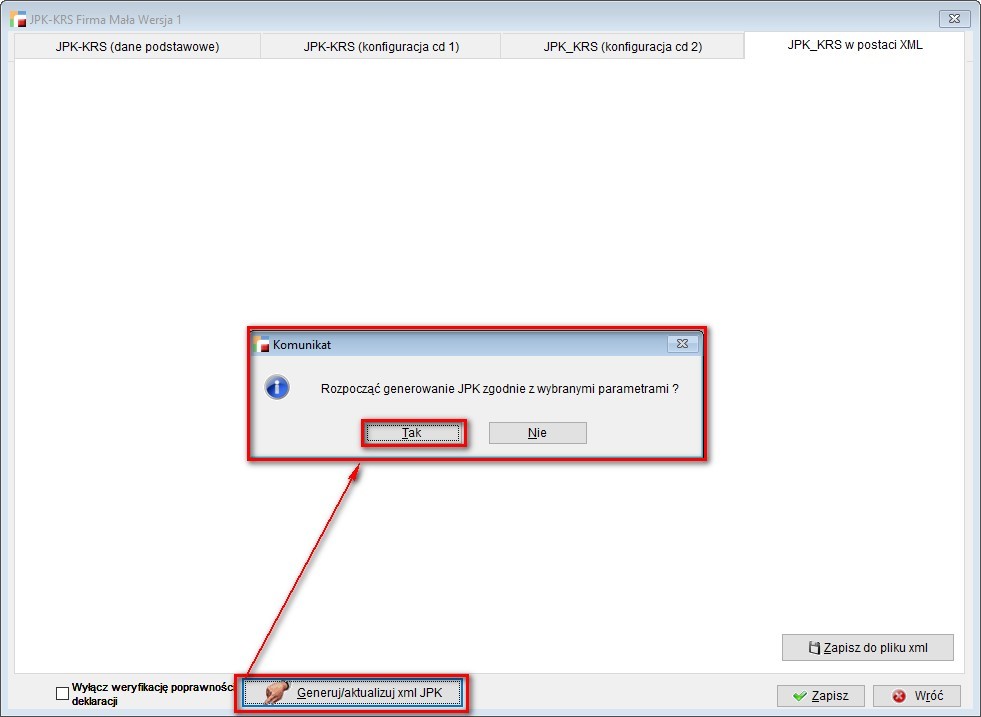

4. JPK – KRS w postaci XML

Po wprowadzeniu wszystkich niezbędnych danych, należy przystąpić do utworzenia jednolitego pliku kontrolnego, zbierającego wszystkie informacje.

W tym celu należy użyć przycisku Generuj/ aktualizuj xml JPK.

Jeśli dane zostały wypełnione poprawnie, wygenerowany plik powinien wyglądać jak wyżej. Tak przygotowany plik można zapisać do pliku xml, podpisać i wysłać.

UWAGA!!!

Należy mieć na uwadze fakt, że dopuszczalny rozmiar pliku podpinanego do e-Sprawozdania może mieć maksymalną wielkość około 16 MB, natomiast cały plik .xml – 2 GB.

W przypadku dodania gałęzi nieprzewidzianej w strukturze e-Sprawozdania, wystąpią błędy podczas weryfikacji sprawozdania ze schemą.