W związku z wprowadzonymi w życie zmianami dotyczącymi ewidencji obrotu złomem, w wyniku których obowiązek rozliczenia VAT został przerzucony ze sprzedawcy złomu na nabywcę, program daje możliwość zarejestrowania takich dokumentów.

W takiej sytuacji sprzedawca będzie zobowiązany wystawić fakturę sprzedaży dokumentującą sprzedaż nieopodatkowaną podatkiem VAT. Nabywca natomiast będzie zobowiązany wystawić fakturę wewnętrzną i wykazać ten zakup w deklaracji VAT jako podatek należny i naliczony.

W związku z powyższym program wyposażony jest w dokumenty i funkcjonalności, które umożliwiają obsługę handlu złomem zgodnie z obowiązującymi przepisami.

a) Sprzedaż złomu

Aby umożliwić prawidłowe rejestrowanie dokumentów oraz wyliczanie rejestrów VAT, należy w definicji dokumentu sprzedaży wybrać odpowiedni rodzaj dokumentu:

- Dostawa towarów, dla której podatnikiem jest nabywca.

Dokumenty tego typu są wystawiane w stawce nie podlega ustawie o podatku VAT. Służą one do dokumentowania sprzedaży złomu podmiotom będącym płatnikami VAT. Dokumenty tak skonfigurowane będą uwzględniane w deklaracjach: VAT 7, VAT 7K i VAT – 7D – w polu 41.

b) Zakup złomu

Po stronie dokumentów zakupu istnieją dwa dokumenty typu:

- Dostawa towarów, dla której podatnikiem jest nabywca (faktura wewnętrzna)

- Dostawa towarów, dla której podatnikiem jest nabywca.

Dokumenty dostawy towarów, dla której podatnikiem jest nabywca również wystawiane są w stawce nie podlega ustawie o podatku VAT.

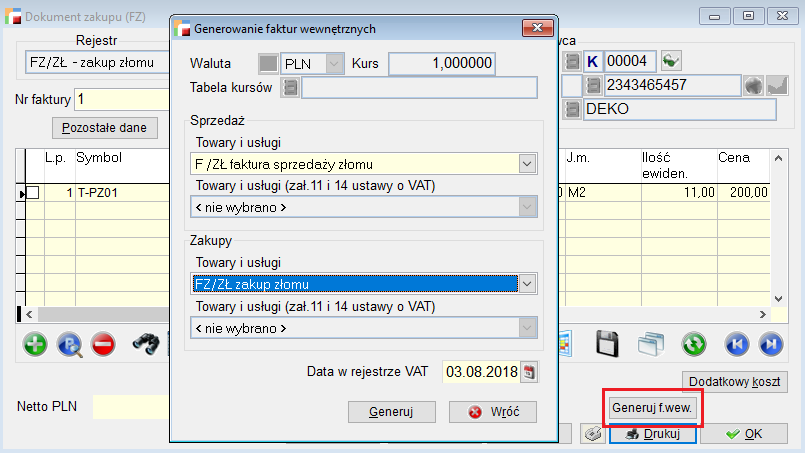

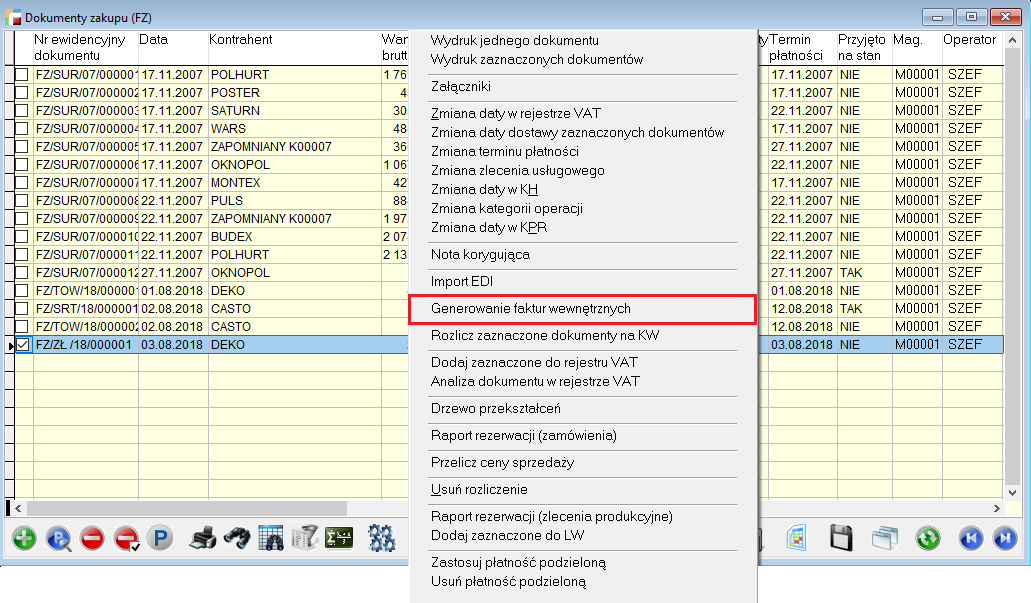

Po zarejestrowaniu dokumentu tego typu należy utworzyć lub wygenerować automatycznie parę faktur wewnętrznych. Generowanie może odbywać się z formularza faktury zakupu lub korekty zakupu, albo z poziomu listy dokumentów.

Generowanie dokumentów wewnętrznych z poziomu listy dokumentów zakupu lub korekt zakupu umożliwia wygenerowanie zbiorczych faktur wewnętrznych, co jest dopuszczalne przez przepisy.

Dokumenty wewnętrzne są generowane do zaznaczonych dokumentów, które powinny:

- Być jednego typu (np. korekty z tytułu zwrotu),

- Posiadać ten sam rodzaj ceny i kontrahenta.

Po wygenerowaniu dokumentów możliwy jest ich podgląd. Wyjątkiem jest tu podgląd wygenerowanej wewnętrznej korekty zakupu z formularza korekty zakupu (z przyczyn technicznych).

Podczas generowania dokumentów wewnętrznych z korekty zakupu, konieczne jest albo wskazanie dokumentu, którego dotyczy korekta, albo podanie dat i numerów dokumentów korygowanych. Nie jest pilnowana zgodność pozycji korekt i dokumentów korygowanych, jak również pozycji dokumentów wewnętrznych. Dlatego też np. korekta wewnętrzna sprzedaży zawsze powstaje jako korekta do dokumentu nieistniejącego.

Jeżeli na liście dokumentów zostanie zaznaczony jeden dokument, wygenerowane dokumenty nie będą traktowane jako dokumenty zbiorcze.

Tak skonfigurowane dokumenty będą uwzględniane w deklaracjach: VAT – 7, VAT 7K i VAT – 7D w polach:

- 41 i 42 – VAT należny

- 51 i 52 – VAT naliczony.