- W pierwszej kolejności należy zdefiniować odpowiedni rejestr faktury, tj. Konfig. – Definicje dokumentów. Dodajemy dokument sprzedaży, ustawiając w Rodzaju dokumentu – Dostawa towarów i usług, dla której podatnikiem jest nabywca.

UWAGA!

Tak zdefiniowany dokument, automatycznie przyjmuje stawkę podatku * – nie podlega ustawie o VAT. Nie trzeba już tego zmieniać w artykułach.

- Następnie należy odpowiednio ocechować kartotekę artykułów.Jeśli są to usługi budowlane zdefiniowane w zał. 11 i 14 ustawy o VAT, należy oznaczyć takim znacznikiem artykuł.

W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika.

W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika. - Wystawianie dokumentu odbywa się analogicznie do faktur ze stawką krajową.

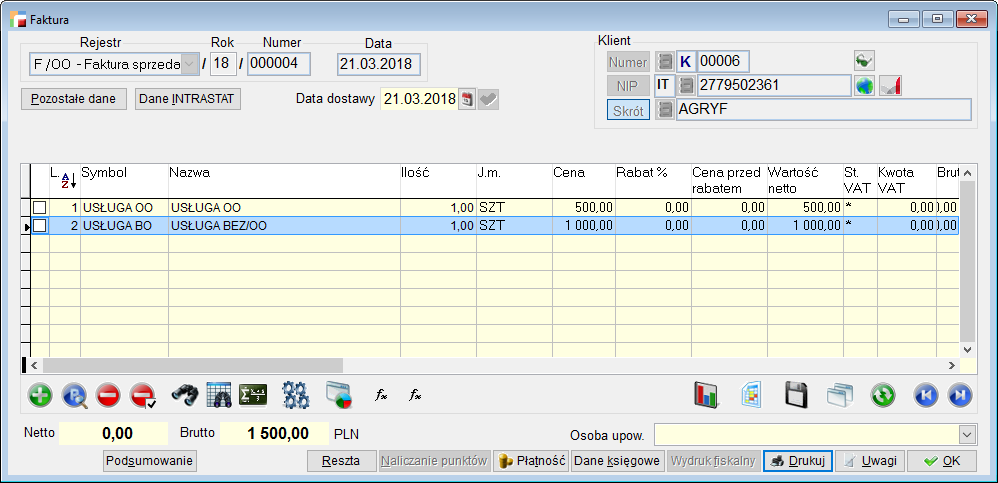

Jak widać na powyższym zrzucie, dodana jest usługa z obsługą załącznika 11 i 14 w kwocie 500 i (dla ukazania różnicy) zwykła usługa w kwocie 1000. Obie pozycje przyjęły stawkę * – nie podlega, netto jest zerowe a brutto przyjmuje wartość.

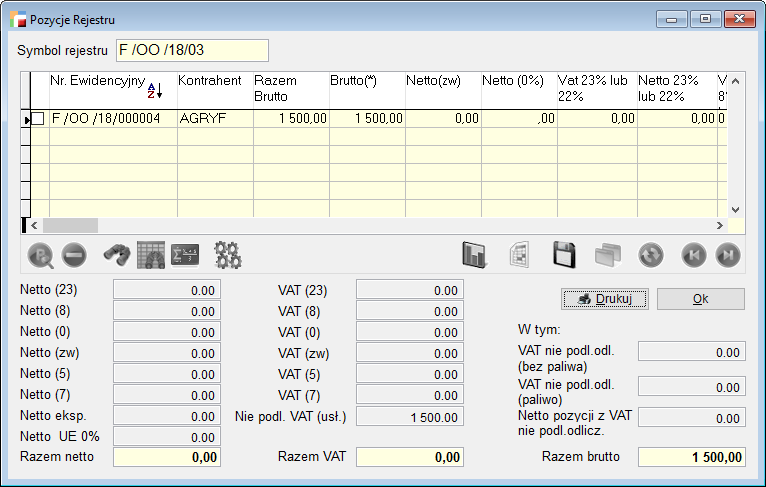

- Tak wystawiony dokument, należy wykazać w rejestrach VAT .

A tak wyglądają pozycje rejestru VAT.

A tak wyglądają pozycje rejestru VAT.

-

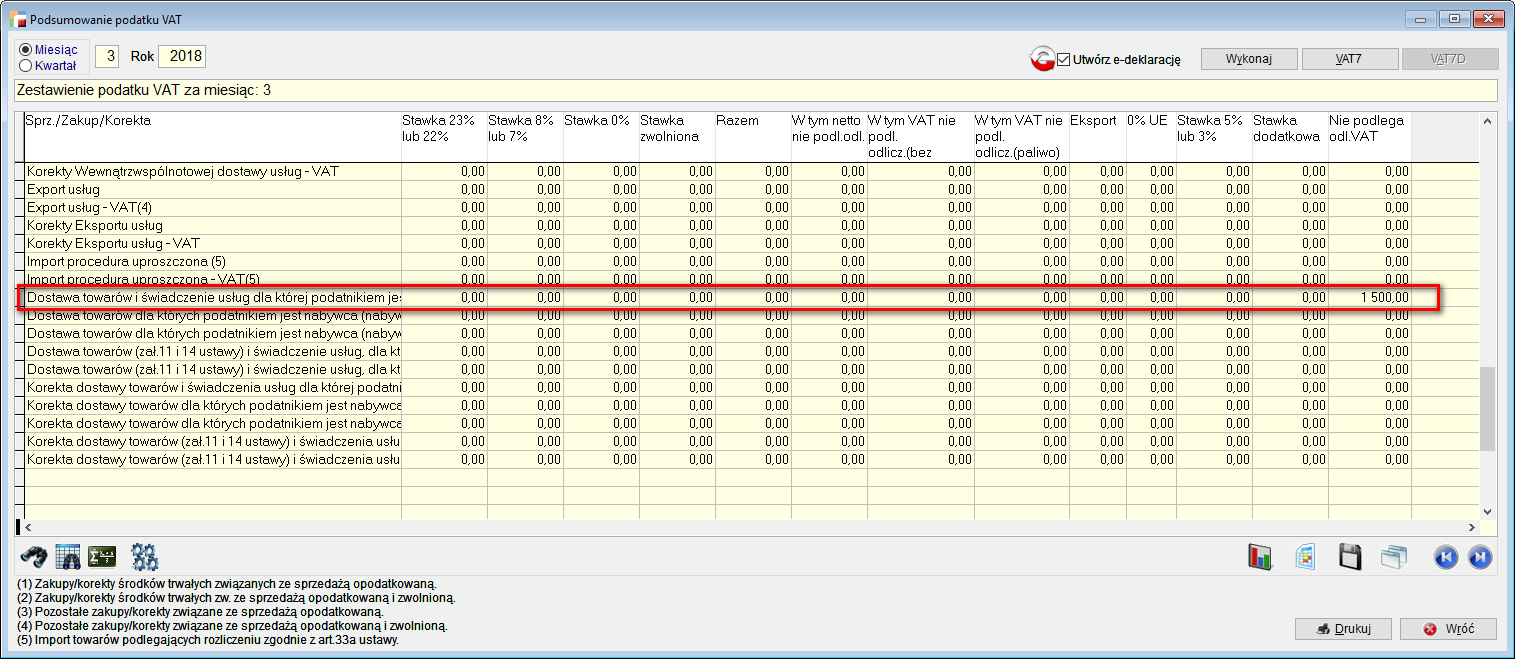

Kolejna rzecz to wykazanie dokumentu w deklaracji VAT – 7.Należy wykonać podsumowanie VAT’u

I z tego poziomu wejść i wygenerować VAT – 7.

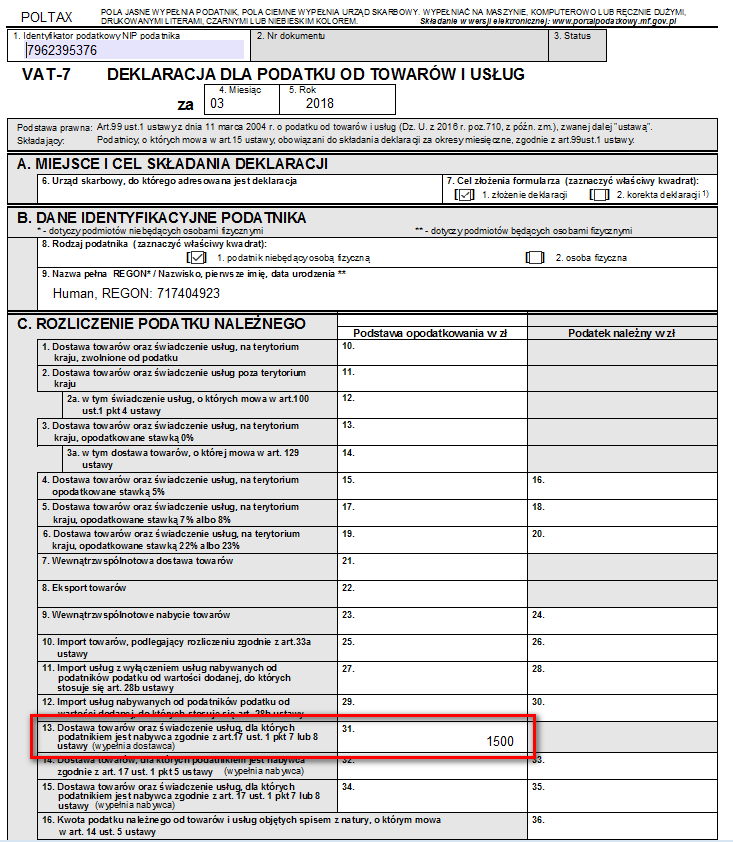

I z tego poziomu wejść i wygenerować VAT – 7.Jak widać poniżej, wypełnione jest pole 31, zgodnie z wartością dokumentu.

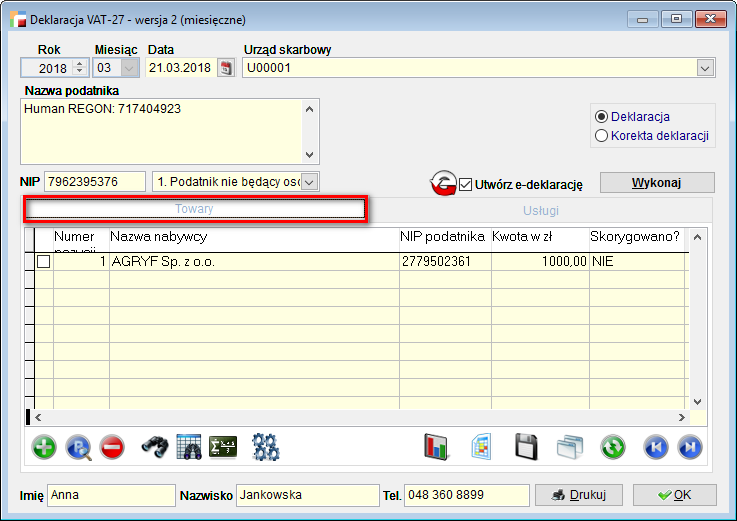

- Następna sprawa to VAT – 27.Po wybraniu okresu klikamy Wykonaj i pojawiają się pozycje.W zakładce Towary będzie to usługa nieoznaczona zał. 11 i 14 o wartości 1000 – tak jak opisywałam powyżej.

Zakładka Usługi natomiast prezentuje usługę budowlaną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.

Zakładka Usługi natomiast prezentuje usługę budowlaną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.

HermesSQL

- Instalacja

- Pierwsze kroki

- Administracja

- Ekran powitalny

- Menu administracja

- Archiwizacja danych

- Odtwarzanie kopii danych

- Nowe logowanie

- Zamykanie dokumentów

- Przenoszenie dokumentów do KH

- Włącz/wyłącz KH

- Otwarcie i początek roku w KH

- Odbudowy

- Kontrola spójności

- Dokumenty nieprzeniesione na rozrachunki

- Przenumerowanie raportów kasowych

- Łączenie kontrahentów i pracowników

- Import artykułów z pliku tekstowego

- Import kontrahentów z pliku tekstowego

- Konfiguracja

- Kartoteki

- Sprzedaż

- Dokumenty sprzedaży

- Faktury uproszczone

- Obsługa faktur zaliczkowych

- Faktury wewnętrzne (WF)

- Plany transakcji (faktury seryjne)

- Paragony

- Noty korygujące NS

- Sprzedaż detaliczna

- Wydania na zewnątrz (WZ)

- Rozliczenie wydań

- Rozliczenie zwrotów

- Korekty sprzedaży (KF)

- Zwroty od klientów

- Wewnątrzwspólnotowa dostawa towarów (WDT)

- Sprzedaż poniżej stanu magazynowego

- Zamówienia od klientów (ZO)

- Oferty dla klientów (OF)

- Cennik

- Dowóz towaru dla klienta

- Hierarchia cen

- Funkcja – Skąd się wzięła cena

- Sprzedaż detaliczna

- E-Faktury

- Terminale Płatnicze

- Obsługa kurierów

- Zakupy

- Dokumenty zakupu (FZ)

- Realizacja zamówień

- Korekty zakupu (KZ)

- Nota korygująca

- Przyjęcia z zewnątrz (PZ)

- Zwroty do dostawców (ZD)

- Rozliczenia dostaw

- Rozliczenia zwrotów

- Faktury importowe (FI)

- Korekta faktury WNT (KI)

- Zamówienia do dostawców (ZW)

- Analiza zamówień do dostawców

- Dokumenty SAD

- Korekta kosztu własnego

- Wewnątrzwspólnotowe nabycie towarów (WNT)

- Wartość przedmiotu leasingu rozliczanego jako koszt

- Magazyn

- Przychody (P)

- Rozchody (R)

- Przesunięcia międzymagazynowe (MM)

- Zlecenie przyjęcia – dokument DS

- Ruchomy przelicznik dla dostaw

- Arkusze spisu z natury

- Stany magazynowe

- Przychody i rozchody za okres

- Sprzedaż i korekta sprzedaży poniżej stanu magazynu – analiza

- Inwentaryzacje

- Numery seryjne powiązane z dostawami

- Zlecenie wydania WD dla wielu kontrahentów

- Zmiana ceny ewidencyjnej (PC)

- Lokalizacje WMS

- Kontrola jakości

- Kasa / Bank

- Import wyciągów bankowych 2.0

- Import płatności Online

- Rozrachunki

- Zmiany w wersji 3.81

- Konta rozrachunkowe/ konta przeciwstawne

- Należności i zobowiązania

- Stan rozrachunków na dzień

- Zestawienie rozliczeń przedpłat

- Potwierdzenie sald zerowych

- Wiekowanie rozrachunków

- Dokumenty rozliczeniowe (RO)

- Inne należności (IN) inne zobowiązania (IZ)

- Polecenia przelewu

- Noty odsetkowe

- Wezwania do zapłaty

- Seryjny wydruk przelewów

- Seryjny wydruk not odsetkowych

- Seryjny wydruk wezwań do zapłaty

- Przeszacowanie należności i zobowiązań

- Przykłady typowych rozliczeń w rozrachunkach

- VAT

- Rejestry vat

- Podsumowanie podatku vat

- Deklaracja podatkowa VAT-7

- Wydruk rejestrów vat

- Metoda kasowa rozliczenia vat

- Deklaracje VAT-UE

- Deklaracja INTRASTAT

- Analiza vat-u

- Obsługa wyjątkowych przypadków w rejestrach i analizach vat

- Obsługa złych długów

- Sposób wyliczania faktur w systemie HSQL

- Mechanizm płatności podzielonej MPP

- Dokumenty odwrotnego opodatkowania po stronie sprzedaży

- Obrót złomem w systemie humansoft HermesSQL

- Mechanizm odwróconego obciążenia VAT

- Podatek cukrowy

- Instrukcja konfiguracji dokumentów w ujęciu deklaracji VAT-7

- VAT e-commerce

- Biała lista podatników

- Opłata alkoholowa ALK-1

- Opłata recyklingowa

- Elektroniczna Wymiana Danych

- Cechy

- Informacje ogólne

- Konfiguracja cech

- Konfiguracja cech dowodów środków trwałych

- Multiwybór cech

- Dowolna tabela – konfiguracja

- Przypisanie cech do artykułu

- Grupowe dodawanie wartości cech

- Dodawanie wartości cechy Combo z pozycjami artykułu

- Zmiana wartości ceny poprzez cechę

- Kolejność cech w artykule

- Kolejność cech w grupach artykułów

- Segregowanie wartości cech

- Cechy do nagłówka i pozycji w definicji rejestru

- Cechy Combo dla artykułów

- Cechy pozycji dokumentów zależne od kontrahenta

- Filtry w cechach pozycji dokumentów zależnych od kontrahenta

- Grupa kontrahentów w filtrach do cech pozycji dokumentów zależnych od kontrahenta

- Cechy dla oddziału kontrahenta (3.84.005)

- Edycja cech zaznaczonego dokumentu

- Opakowania

- Zamówienia

- Analizy

- Kadry i płace

- Wstęp

- Kreator Kadr i Płac

- Wdrożenie modułu Kadry i Płace HR

- Stałe parametry płac

- Obsługa ryczałtu

- Słowniki

- Kalendarze i Karty pracy

- Grupy płacowe

- Pracownicy

- Umowy

- Typy List płac i Składniki płacowe

- Rejestracja prowizji

- Rejestracja akordu

- Listy płac

- Księgowanie listy płac

- Karty wynagrodzeń

- Zbiorówki List płac

- Deklaracje podatkowe

- Eksport do Płatnika

- Eksport do SOD

- Zamknięcie roku – Rozliczenie urlopów

- Wydruki

- E-zwolnienia

- Zerowy PIT dla młodych

- Tarcza antykryzysowa

- Polski Ład do wersji 3.74

- Polski Ład 2.0 do wersji 3.75

- Polski Ład 2.0 do wersji 3.76

- Zapis skierowań na badania

- Pracowniczne plany kapitałowe (PPK)

- Pakiet Mobilności

- Obsługa Przetargów/ Kontraktów

- Księga Handlowa

- Obieg dokumentów

- Kreator Księgi Handlowej

- Wdrażanie Księgi Handlowej

- Dzienniki

- Okresy

- Bilans otwarcia w KH

- Plan kont

- Schematy księgowe

- Kategorie operacji

- Polecenia księgowania (PK)

- Konfiguracja przeksięgowania kosztów

- Niezamknięty krąg kosztów

- Dekretacja dokumentów

- Księgowanie dokumentów

- Obroty konta w roku

- Obroty dzienników

- Zestawienie obrotów i sald

- Zapisy na kontach

- Sprawozdania księgowe

- Deklaracje podatkowe

- Profile operatorów KH

- Wykaz zbiorów tworzących KH z opisem struktury, programów i algorytmów

- Wielomiesięczny rok obrachunkowy

- Mechanizm masek – pomocnik

- Cechy dokumentów jako dodatkowe wymiary analityczne kont

- Materiały multimedialne do KH

- Obsługa ryczałtu

- E-sprawozdania

- JPK

- Księga przychodów i rozchodów

- Środki trwałe

- Wstęp

- Wdrożenie modułu Środki Trwałe

- Ewidencja środków trwałych

- Jednorazowa amortyzacja 2017

- Klasyfikacja środków trwałych

- Przyjęcie – dowody OT

- Likwidacja/sprzedaż – dowody LT

- Zmiana miejsca użytkowania – dowody MT

- Zmiana wartości – dowody WT

- Zmiana danych informacyjnych – dowody AT

- Aktualizacja (przeszacowanie)

- Naliczanie miesięczne amortyzacji

- Plan roczny amortyzacji

- Okresy ŚT

- Definicja księgowań amortyzacji

- Kompletacja

- Serwis i usługi

- Rodo

- Współpraca z urządzeniami zewnętrznymi

- Powiadomienia

- CRM

- Zarządzanie produkcją

- Sprawozdania do produkcji GUS

- RCP

- Delegacje

- System lojalnościowy

- Integrator BaseLinker

- Integrator Sellasist

- Śledzenie zmian

- Widok analityczny

- Firma Archiwum

- Środowisko pracy Hermes SQL

- Cyrylica

- Środowisko rozszerzeń SQL

- Strona główna

- Docs

- HermesSQL

- VAT

- Dokumenty odwrotnego opodatkowania po stronie sprzedaży