Wprowadzenie

Intrastat to system statystyczny, dzięki któremu możliwe jest zbieranie informacji i ustalanie stanu transakcji wewnątrzwspólnotowych.

Zgłoszeniu w INTRASTAT podlegają wywozy i przywozy towarów.

- Wywozy obejmują następujące towary opuszczające Państwo Członkowskie wysyłki i mające przeznaczenie w innym Państwie Członkowskim:

- a) towary unijne, z wyjątkiem towarów, które pozostają w zwykłym obrocie między Państwami Członkowskimi;

- b) towary objęte w Państwie Członkowskim wysyłki procedurą celną uszlachetniania czynnego (tym terminem w UKC zastąpiono wcześniejsze procedury celne: uszlachetniania czynnego i przetwarzania pod kontrolą celną).

- Przywozy towarów obejmują następujące towary wwożone do Państwa Członkowskiego przywozu, które zostały pierwotnie wysłane z innego Państwa Członkowskiego:

- towary unijne, z wyjątkiem towarów, które pozostają w zwykłym obrocie pomiędzy Państwami Członkowskimi;

- towary uprzednio umieszczone w danym Państwie Członkowskim wysyłki, zgodnie z procedurą celną uszlachetniania czynnego (tym terminem w UKC zastąpiono wcześniejsze procedury celne: uszlachetniania czynnego i przetwarzania pod kontrolą celną), które zostały otrzymane zgodnie z procedurą celną uszlachetniania czynnego (tym terminem w UKC zastąpiono wcześniejsze procedury celne: uszlachetniania czynnego i przetwarzania pod kontrolą celną) lub dopuszczone do swobodnego obrotu w Państwie Członkowskim przywozu.

Progi statystyczne w 2022 roku.

W 2022 roku zostały zmienione względem roku 2021 progi statystyczne po stronie wywozu.

Wartości progów statystycznych w systemie INTRASTAT, które mają obowiązywać od 1 stycznia 2022 r. przedstawiają się następująco:

- próg podstawowy w przywozie: 4 000 000 zł

- próg podstawowy w wywozie: 2 000 000 zł

- próg szczegółowy w przywozie: 65 000 000 zł

- próg szczegółowy w wywozie: 120 000 000 zł

W celu ustalenia progu na 2021 r. obroty przekroczyć będą musiały wspomniane powyżej progi statystyczne w poprzednim lub bieżącym roku sprawozdawczym (obowiązek sprawdzania obrotów dwa lata z rzędu). Podmioty, które przekroczą wskazany próg w roku sprawozdawczym 2020 lub 2021 będą zobowiązane do wypełnienia i złożenia deklaracji INTRASTAT.

Progi statystyczne w 2023 roku:

- próg podstawowy w przywozie: 5.000.000 zł

- próg podstawowy w wywozie: 2.700.000 zł

- próg szczegółowy w przywozie: 80.000.000 zł

- próg szczegółowy w wywozie: 128.000.000 zł

Progi statystyczne w 2024 roku:

- Próg podstawowy w przywozie: 6 200 000 zł

- Próg podstawowy w wywozie: 2 800 000 zł

- Próg szczegółowy w przywozie: 103 000 000 zł

- Próg szczegółowy w wywozie: 150 000 000 zł

Progi statystyczne w 2025 roku:

- Próg podstawowy w przywozie: 6 000 000 zł

- Próg podstawowy w wywozie: 2 800 000 zł

- Próg szczegółowy w przywozie: 105 000 000 zł

- Próg szczegółowy w wywozie: 158 000 000 zł

Progi statystyczne w 2026 roku:

- Próg podstawowy w przywozie: 6 000 000 zł

- Próg podstawowy w wywozie: 2 800 000 zł

- Próg szczegółowy w przywozie: 105 000 000 zł

- Próg szczegółowy w wywozie: 148 000 000 zł (obniżony)

Zmiany w deklaracji Intrastat za rok 2021.

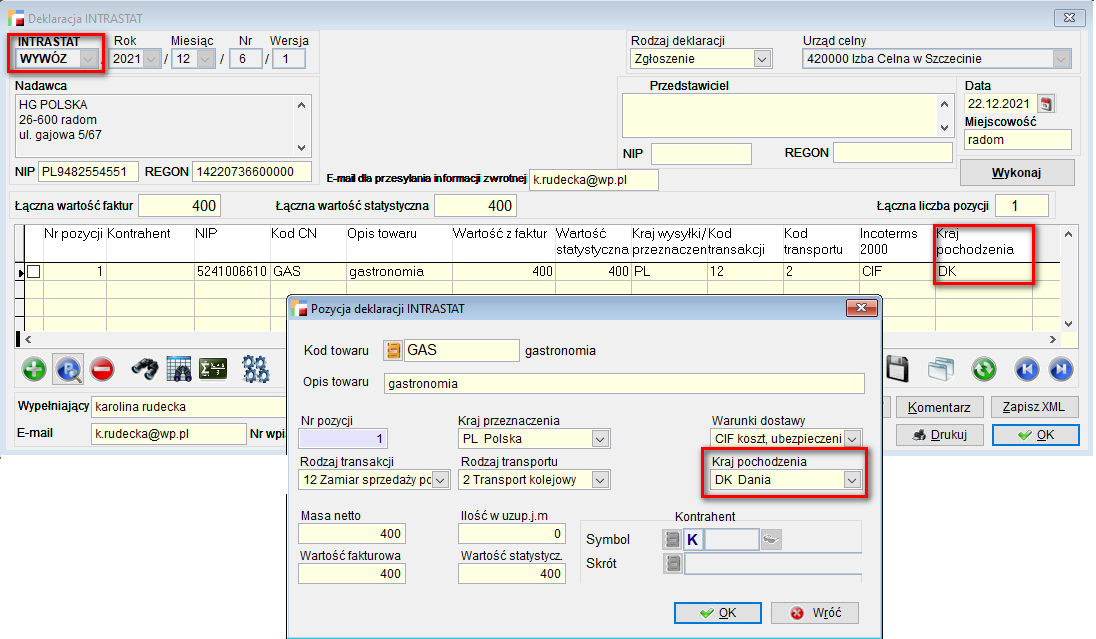

W roku 2022 w deklaracji Intrastat dotyczących wywozu koniecznie jest podanie kraju pochodzenia towarów.

Wskazywanie kraju pochodzenia towarów odbywa się za pośrednictwem kodu kraju pochodzenia.

Należy wpisać dwuliterowy kod kraju, zgodnie z wykazem kodów, w którym towar został całkowicie uzyskany lub wyprodukowany. Towar, w produkcję którego zaangażowany jest więcej niż jeden kraj, jest uznawany za pochodzący z kraju, w którym został poddany ostatniej istotnej, ekonomicznie uzasadnionej, obróbce lub przetworzeniu, które spowodowało wytworzenie nowego produktu lub stanowiło istotny etap wytwarzania w przedsiębiorstwie przystosowanym do tego celu. Jeżeli kraj pochodzenia nie jest znany, należy podać kod kraju członkowskiego Unii Europejskiej będącego krajem wysyłki towarów.

Kody krajów wg ISO 3166 (2 znakowe)

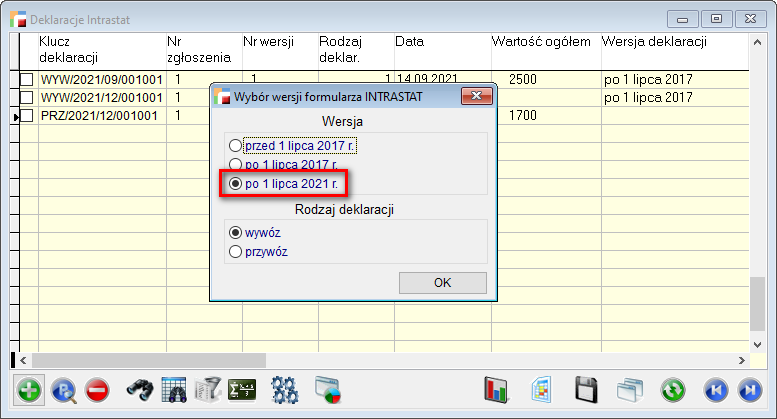

Do listy wyborów formularza Intrastat dodano nową wersję: po 1 lipca 2021r.

Po wskazaniu tej opcji, na pozycji deklaracji będzie widoczna informacja odnośnie kraju pochodzenia towaru.

Na liście deklaracji Intrastat widnieje nowa wersja deklaracji – po 1 lipca 2021.

-

próg podstawowy i szczegółowy

W deklaracji intrastat przy zapisywaniu pliku do XML, od wersji 3.74 umożliwiono wybór progu Podstawowego lub Szczegółowego.

Wybierając próg podstawowy w zapisie XML dostępne są następujące parametry:

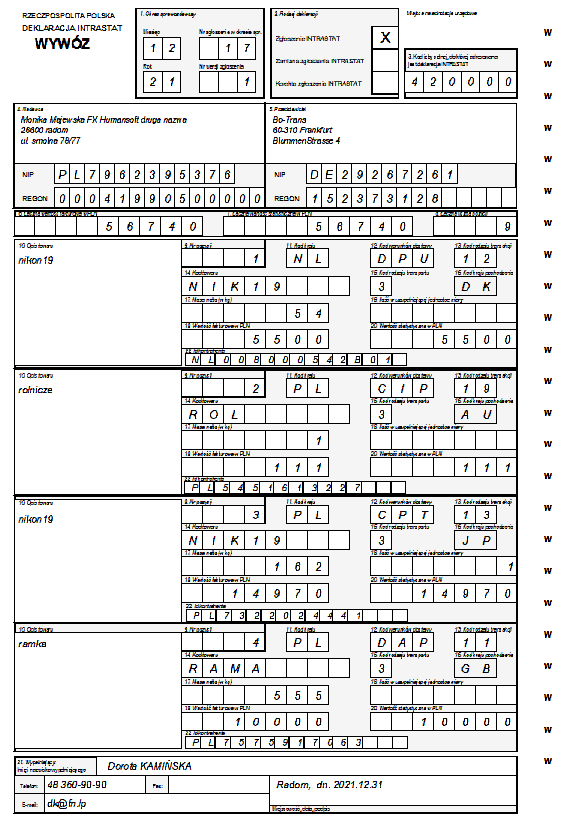

- POLE 1 – Okres sprawozdawczy

- POLE 2 – Rodzaj deklaracji

- POLE 3 – Kod jednostki (należy wpisać 420000)

- POLE 4 – Odbiorca (w przypadku Przywozu) oraz Nadawca (w przypadku Wywozu)

- POLE 5 – Przedstawiciel (w przypadku dokonywania zgłoszenia przez przedstawiciela)

- POLE 6 – Łączna wartość fakturowa w PLN

- POLE 8 – Łączna liczna pozycji

- POLE 9 – Numer pozycji

- POLE 10 – Opis towaru

- POLE 11 – Kod kraju wysyłki (dla Przywozu) lub Kod kraju przeznaczenia (dla Wywozu)

- POLE 13 – Kod rodzaju transakcji

- POLE 14 – Kod towaru

- POLE 16 – Kod kraju pochodzenia

- POLE 17 – Masa netto w kg

- POLE 18 – Ilość w uzupełniającej jednostce miary

- POLE 19 – Wartość fakturowa w PLN

- POLE 21 – Wypełniający

- POLE 22 – Numer identyfikacyjny VAT kontrahenta (tylko dla Wywozu)

UWAGA:

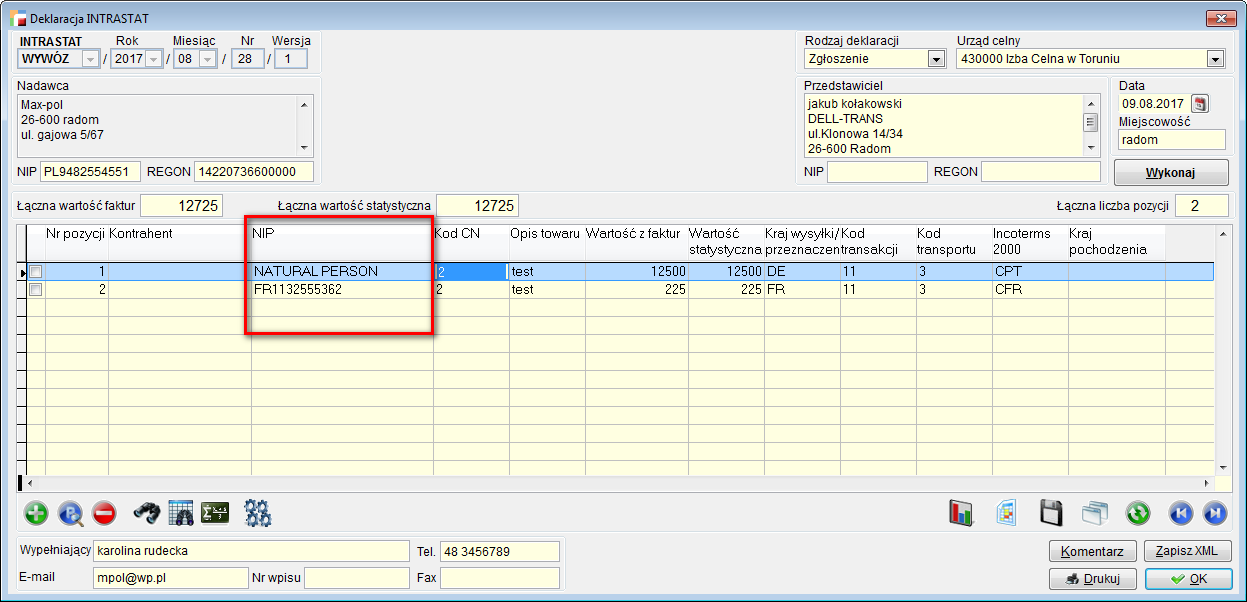

Jeżeli kontrahent nie posiada numeru NIP, należy podać numer, za pomocą którego nabywca towaru jest zidentyfikowany, na potrzeby podatku od wartości dodanej w danym państwie członkowskim, zawierający dwuliterowy kod kraju stosowany na potrzeby podatku od wartości dodanej właściwy dla tego państwa członkowskiego.

W przypadku, gdy osoba zobowiązana prowadzi sprzedaż wysyłkową i jest zarejestrowana dla celów podatku VAT w kraju przeznaczenia, w zgłoszeniu należy podać (zamiast numerów pojedynczych odbiorców towarów) numer identyfikacyjny VAT tej osoby w danym kraju UE.

Natomiast w przypadku, gdy osoba zobowiązana prowadzi sprzedaż wysyłkową i nie jest

zarejestrowana dla celów podatku VAT w kraju przeznaczenia, w polu 22 zgłoszenia należy wpisać NATURAL PERSON.

Wybierając próg szczegółowy w zapisie XML oprócz podstawowych parametrów – dostępne są dodatkowe dane:

- POLE 7 – Łączna wartość statystyczna w PLN

- POLE 12 – Kod warunków dostawy

- POLE 15 – Kod rodzaju transportu

- POLE 20 – Wartość statystyczna w PLN

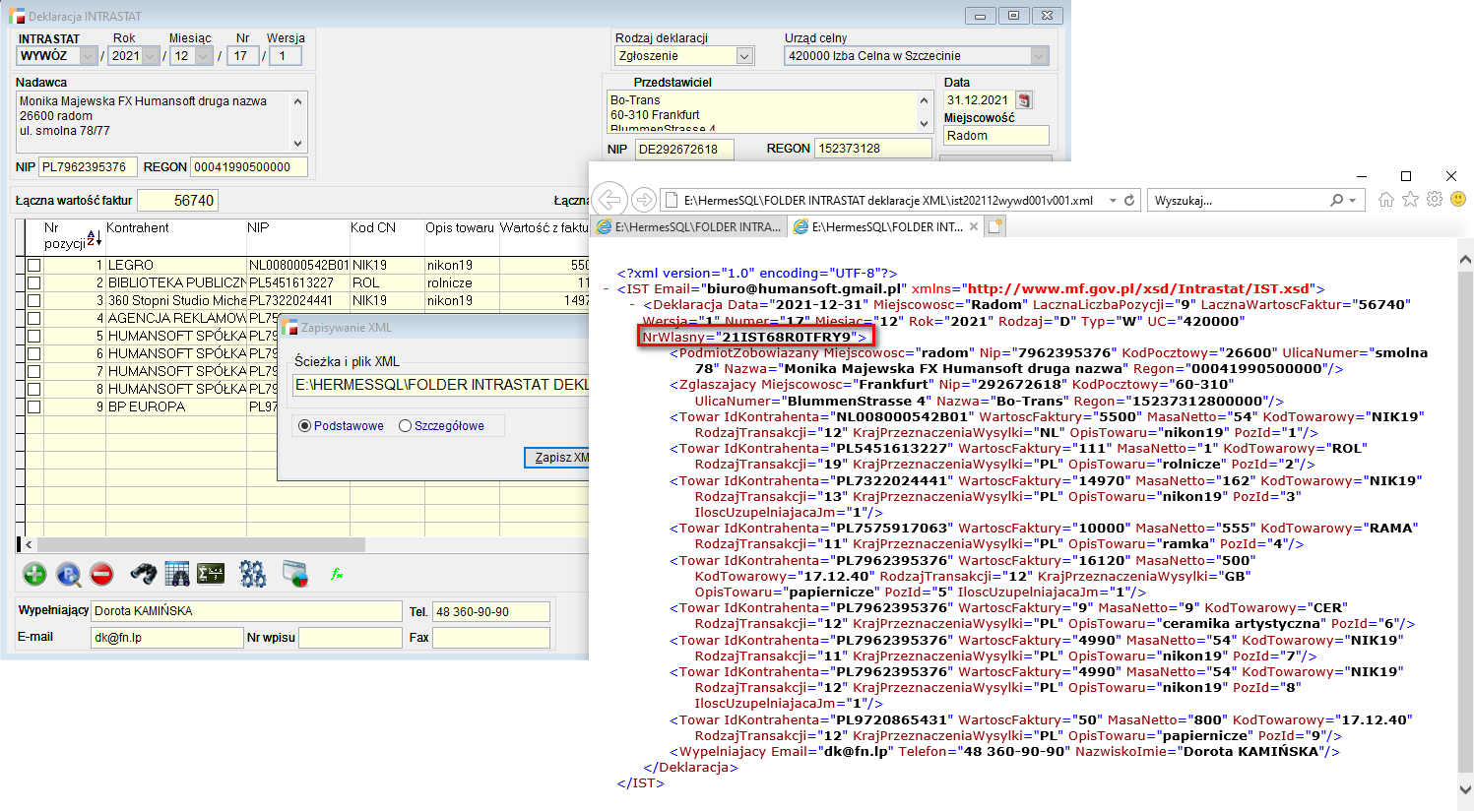

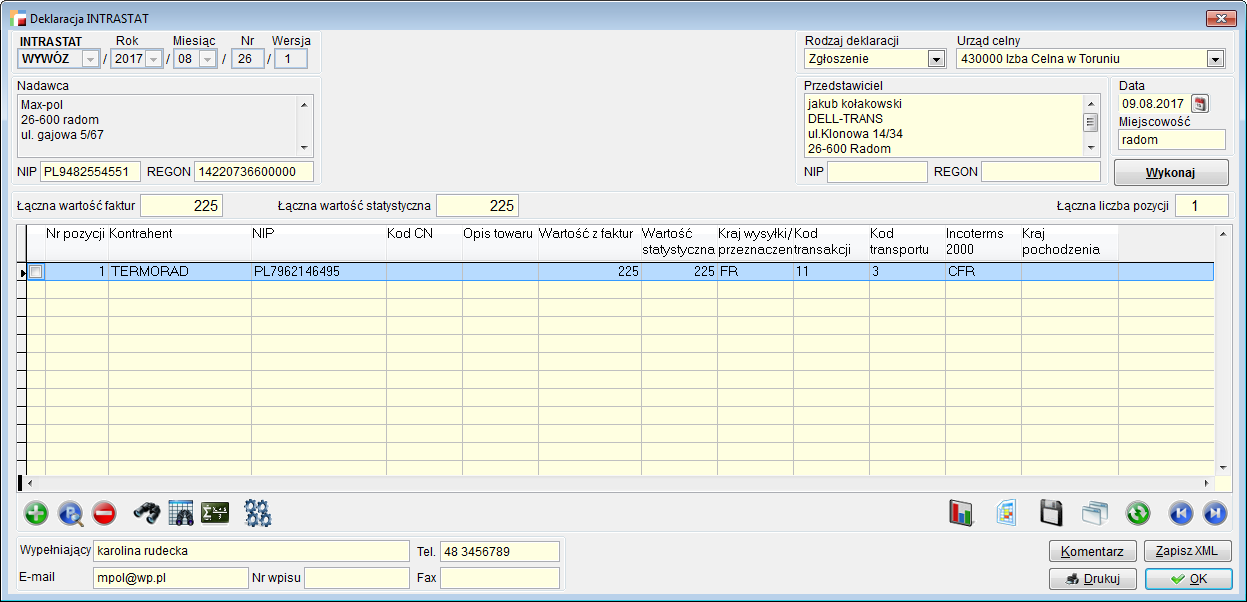

Każde nowe zgłoszenie/ korekta/ zamiana powinny być opatrzone niepowtarzalnym, niewystępującym wcześniej w systemie numerem własnym dla wskazanego w zgłoszeniu

NIP podmiotu zobowiązanego. Powtórzenie tego numeru skutkuje odrzuceniem zgłoszenia. W polu nr własny mogą być stosowane znaki alfanumeryczne (cyfry, litery),

w dowolnej kombinacji, nie więcej niż 14 znaków.

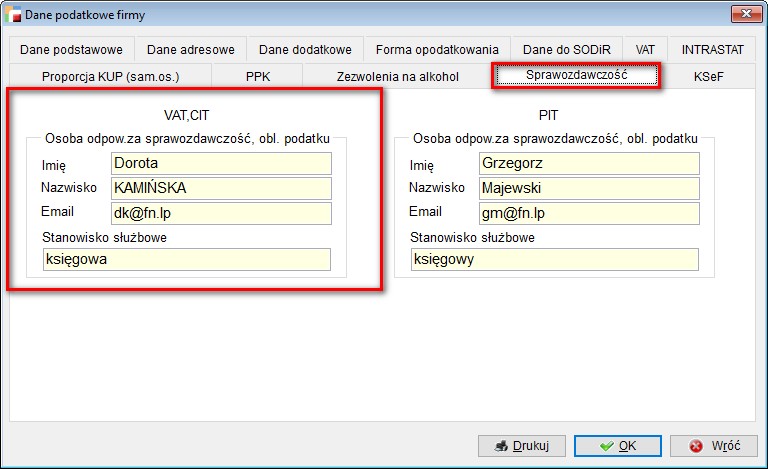

Informacje na dole deklaracji:

- wypełniający,

- e-mail – pobierane są z Danych podatkowych firmy – zakładka Sprawozdawczość

natomiast dane z pól:

- Telefon,

- fax z zakładki Dane adresowe.

Jeżeli wypełniającym jest agent celny, obok informacji o imieniu i nazwisku osoba ta podaje dodatkowo numer wpisu na listę agentów celnych.

- Intrastat – rozbudowa pliku XML o pole E-mail dla przesyłania informacji zwrotnej.

W Danych podatkowych firmy w zakładce Intrastat dodano pole E-mail dla przesyłania informacji zwrotnej. Dane te wykorzystywane są później w deklaracji Intrastat i przepisywane są do pliku XML.

UWAGA:

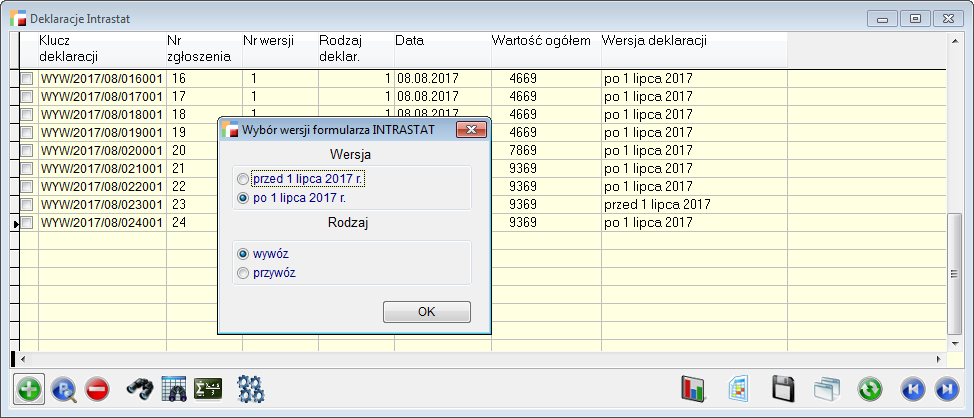

Od wersji 3.74.005 zablokowano możliwość wyboru wersji deklaracji Intrastat po stronie przywozu. Wersje zostały wyszarzone – obowiązująca wersja to wersja przed 1 lipca 2017 roku.

Poprzednie wersje deklaracji Intrastat (zmiany):

- 1.09 (2017 rok)

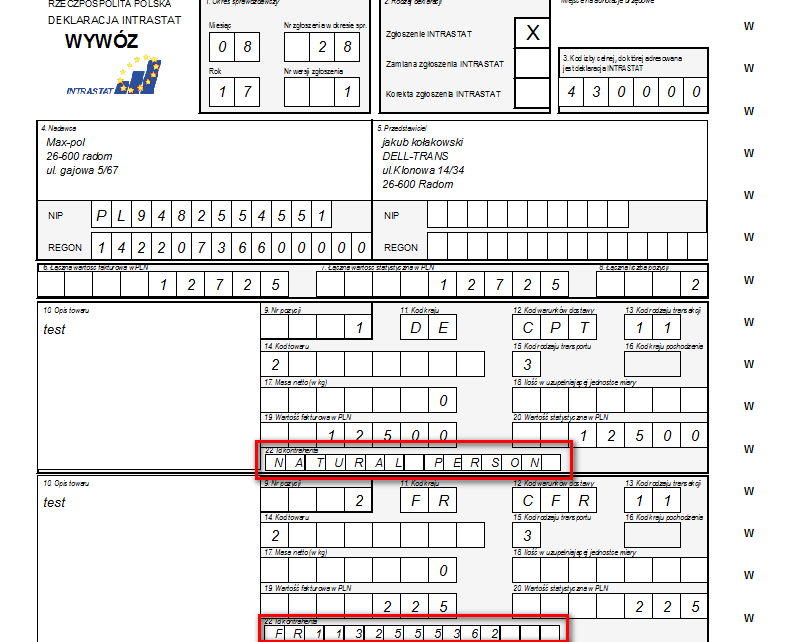

Od pierwszego lipca 2017 roku obowiązuje nowy wzór deklaracji INTRASTAT 1.09. Zmiana dotyczy rozszerzenia deklaracji wywozu o nowe pole 22, w którym podawany jest identyfikator VAT kontrahenta. Jeżeli kontrahent nie posiada numeru NIP, należy podać numer, za pomocą którego nabywca towaru jest zidentyfikowany na potrzeby podatku od wartości dodanej w danym państwie członkowskim, zawierający dwuliterowy kod stosowany na potrzeby podatku od wartości dodanej właściwy dla tego państwa członkowskiego.

W przypadku, gdy osoba zobowiązana prowadzi sprzedaż wysyłkową i jest zarejestrowana dla celów podatku VAT w kraju przeznaczenia, w zgłoszeniu należy podać (zamiast numerów pojedynczych odbiorców towarów) numer identyfikacyjny VAT tej osoby w danym kraju UE. Natomiast w przypadku, gdy osoba zobowiązana prowadzi sprzedaż wysyłkową i nie jest zarejestrowana dla celów podatku VAT w kraju przeznaczenia, w polu 22 zgłoszenia należy wpisać NATURAL PERSON.

W związku z tym zostały wprowadzone następujące zmiany w systemie:

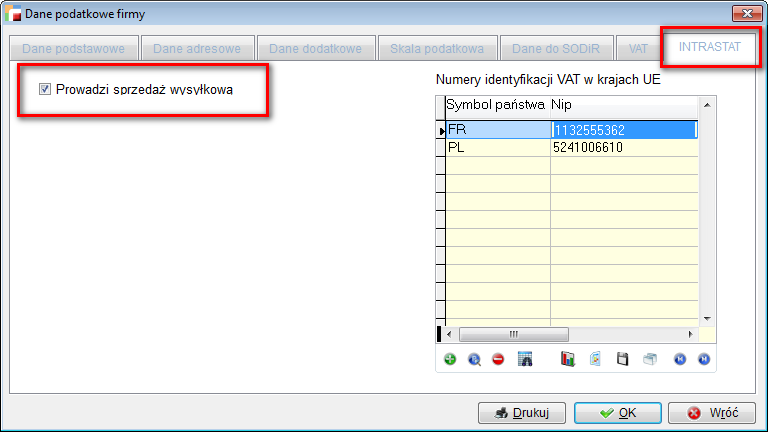

- W danych podatkowych Firmy, została dodana zakładka INTRASTAT. Znajduje się w niej możliwość ocechowania czy firma zajmuje się sprzedażą wysyłkową oraz możliwość wpisania numerów identyfikacji VAT w krajach UE.

2. Wybór deklaracji INTRASTAT.

3. Obsługa identyfikacji VAT na deklaracji INTRASTAT-WYWÓZ

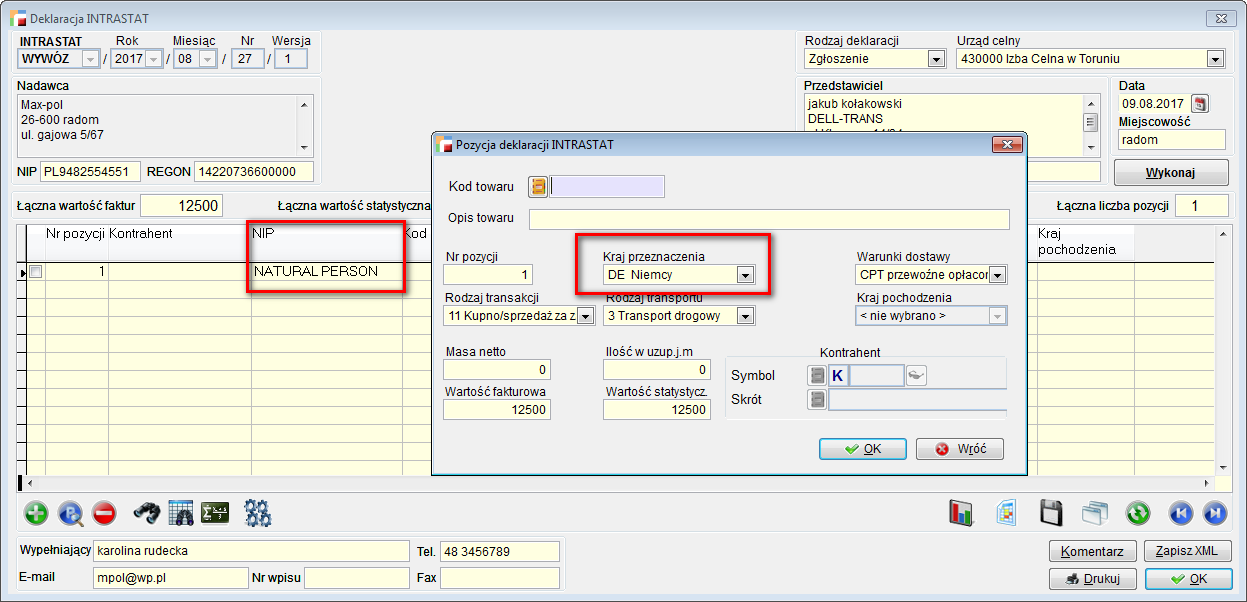

W przypadku gdy firma nie prowadzi działalności wysyłkowej, brany jest identyfikator NIP kontrahenta z przedrostkiem.

W przypadku gdy firma prowadzi sprzedaż wysyłkową, dane o identyfikatorze VAT brane są z zakładki INTRASTAT. Podajemy symbol kraju i identyfikator NIP. W takiej sytuacji na deklaracji INTRASTAT-WYWÓZ pole kontrahent będzie puste, natomiast uzupełni się pole NIP kontrahenta.

W przypadku gdy kraj przeznaczenia na pozycji deklaracji INTRASTAT jest wpisany, brany jest NIP z tej pozycji natomiast gdy go nie ma, w pole NIP zgodnie z wymogami wpisywany jest NATURAL PERSON.

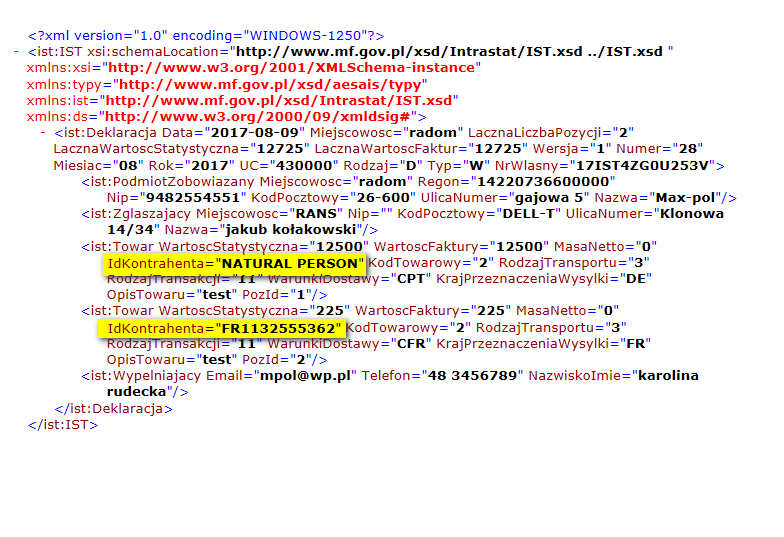

Nowe dane o identyfikacji NIP w pliku XML pojawiają się na pozycjach w sekcji <IdKontrahenta>.

Ponadto dodano informację o urzędzie celnym w sekcji <UC>.

Dla nowych wersji deklaracji INTRASTAT (wywóz po 1 lipca 2017 r), jest dostępny nowy wzorzec wydruku (nieoficjalny tylko do użytku wewnętrznego), w którym na pozycjach pojawia się nowe pole 22.

- 1.11 (2020 rok)

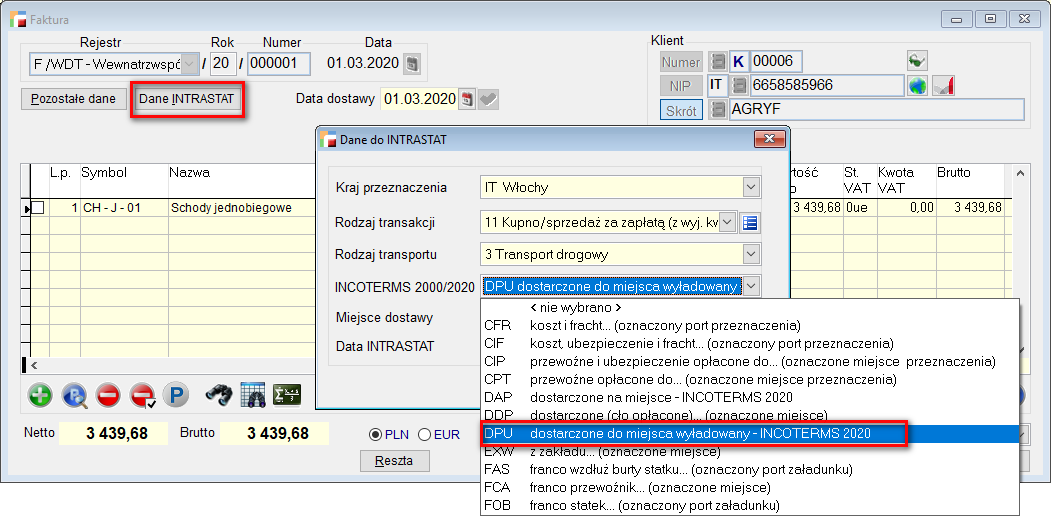

Od 1 stycznia 2020 roku, wprowadzone zostały zmiany w warunkach sprzedaży towarów Incoterms 2020, ustalane co 10 lat przez Międzynarodową Izbę Skarbową.

Incoterms 2020 podtrzymał istnienie jedenastu reguł obowiązujących w handlu krajowym i zagranicznym, wprowadzając jedynie niewielkie zmiany.

Zamiast reguły DAT – dostarczone do terminalu, wprowadzono regułę DPU – dostarczony do miejsca wyładowany.

W związku z tym, jeśli dokument zostanie wystawiony z datą późniejszą niż 1 styczeń 2020 roku, dostępna będzie reguła DPU.

W przypadku dokumentów wystawionych z datą wcześniejszą, dostępna będzie reguła DAT.

Na zgłoszeniu Intrastat, dostępne będą obie reguły DPU INCOTERMS 2020 i DAT INCOTERMS 2010.

Intrastat 2022 – zmiany WSTO-OSS

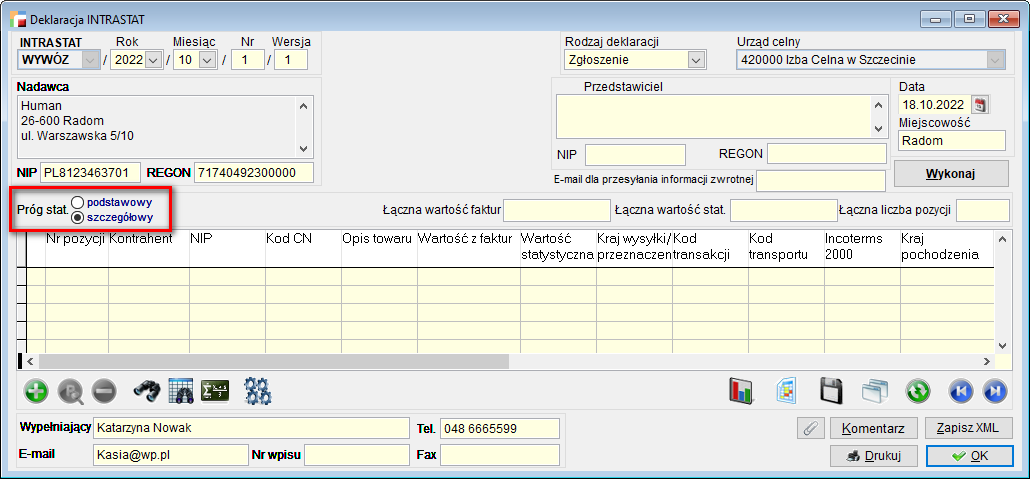

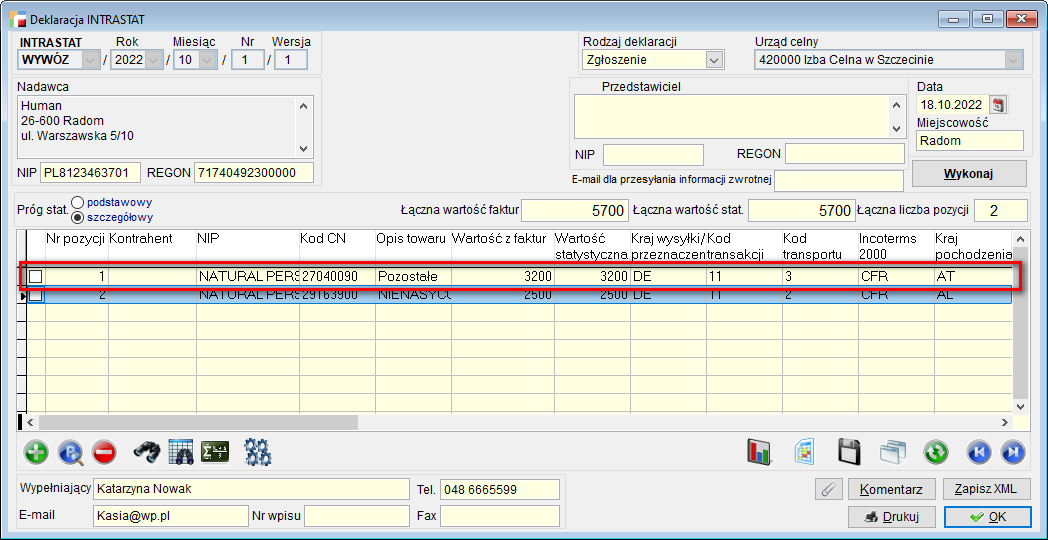

W wersji 3.77.002 – wprowadzono zmiany w mechanizmie działania deklaracji Intrastat. Na formularzu Intrastatu dodano przełącznik Próg stat. – podstawowy/ szczegółowy.

Wybór progu statystycznego został jednocześnie usunięty z formularza, z którego generowany jest XML.

Dodatkowo, dla szczegółowego progu statystycznego, podczas generowania pozycji uwzględniane są dokumenty z rejestru WSTO bez względu na to, czy była stosowana procedura OSS, czy nie.

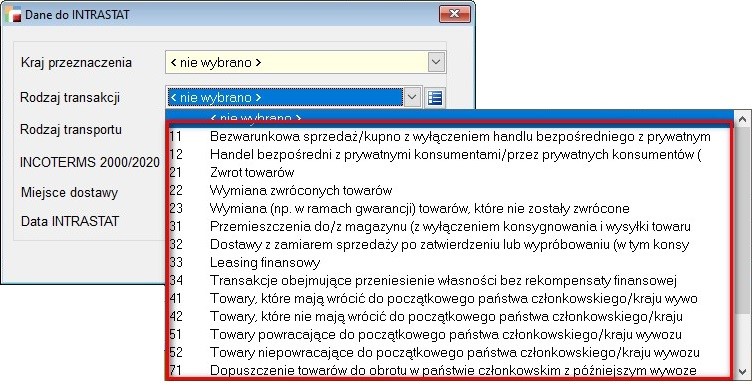

Dla przywozu są to korekty faktur z tytułu zwrotu towaru i zwrotu opakowania. Ponadto, zaktualizowano słownik rodzajów transakcji zgodnie ze stanem na rok 2022.

UWAGA!!!

Zaktualizowany słownik będzie miał wpływ na nowe firmy. Ponieważ rodzaje transakcji mogą być edytowane przez użytkownika, nie są one automatycznie dostosowywane do słownika fabrycznego.