Wprowadzenie

Wraz z wydaniem wersji 3.78 zapoczątkowano zmiany związane z rozrachunkami a dokładnie z uzgadnianiem rozrachunków z księgą handlową.

Nowe rozwiązania obejmują zarówno obszar modułu Księga Handlowa, jak również części operacyjnej systemu oraz wprowadzają zmiany w dokumentach:

- sprzedaży: F, KF;

- zakupu: FZ, KZ,

- rozrachunkowych: IN, IZ, RO

- kasowo/bankowych: KP, KW. BP, BW.

Wraz z wersją 3.78 dodano możliwość podjęcia decyzji czy firma stosuje czy nie stosuje kategorię operacji.

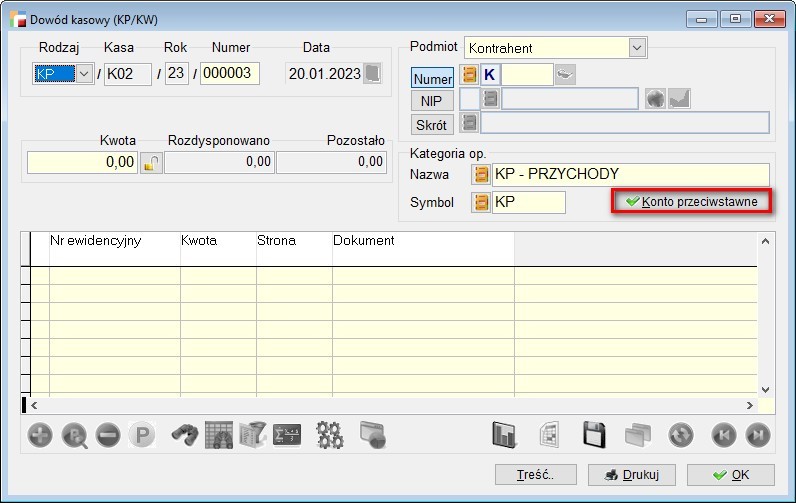

W związku ze zmianami w rozrachunkach przestaje funkcjonować Kategoria operacji i zostaje ona zastąpiona Kontem przeciwstawnym. Wprowadzono także konto rozrachunkowe, które ma na celu usprawnienie dokonywania rozliczeń w transakcjach z kontrahentami, pracownikami lub innymi podmiotami, wykonywania uzgodnień i kontroli rozrachunków.

Na razie jest to pierwszy etap zmian. W kolejnych wersjach planujemy dalszą rozbudowę tego projektu.

Główne cele tych zmian:

- uszczelnienie prowadzenia rozliczeń dokumentów (czyli jeżeli fakturę sprzedaży F księgowaliśmy na konto 200, to i rozliczenie na BP powinno być na koncie 200)

- ergonomia obsługi wyciągów bankowych – jeżeli przy imporcie wyciągu, albo ręcznym rejestrowaniu rozliczenia wskazujemy w pozycji dokument rozliczany, to system powinien sam rozpoznać i uzupełnić konto na jakie powinno być księgowane rozliczenie, bez konieczności ręcznego przypisywania kategorii operacji – w takich sytuacjach nie trzeba w ogóle wskazywać kategorię operacji

- inteligentne przenoszenie dokumentu na rozrachunki, czyli jeżeli konto kategorii operacji, czy też konta przeciwstawnego jest kontem rozrachunkowym, wówczas bez zbędnych pytań dokument trafia na rozrachunkach – i odwrotnie, jeżeli nie jest to konto rozrachunkowe, a np. kosztowe – wówczas dokumentu płatności nie będzie na rozrachunkach.

UWAGA: jeżeli na dokumencie rozliczającym BP, BW, KP, KW znajdą się dokumenty rozliczane nadal będziemy je widzieć w opcji Pokaż sposób rozliczenia.

W przyszłości dojdą jeszcze mechanizmy, które pozwolą w łatwiejszy sposób uzgodnić zapisy w KH z tym co mamy na rozrachunkach.

W SKRÓCIE:

Najważniejsze kroki, które należy wykonać, aby nowe zasady rozliczeń dokumentów zadziałały to:

- zaznaczenie kont rozrachunkowych (w planie kont)

- wskazać domyślne konto rozrachunkowe w definicji dokumentów

- uzupełnić konta rozrachunkowe w kartotekach (kontrahentów, pracowników, innych podmiotów, urzędów, kart płatniczych)

Powyższe konfiguracja omówiona została w punkcie PRZYKŁADY – na końcu instrukcji.

Konfiguracja

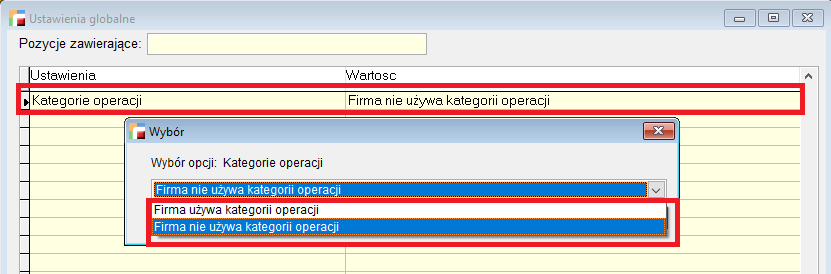

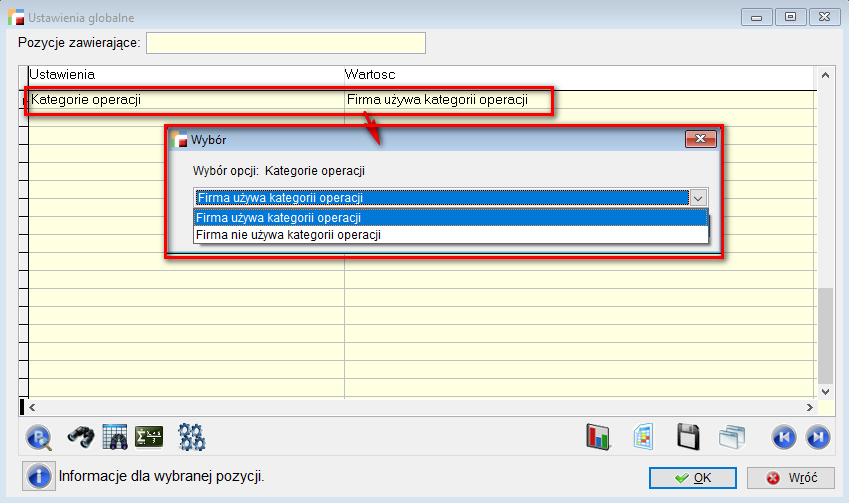

W Ustawieniach globalnych dodano parametr, w którym można ustalić, czy firma stosuje kategorię operacji czy nie: Kategorie operacji – Firma nie używa kategorii operacji.

UWAGA!

Jeśli firma nie posiada modułu KH bądź nie zmieni powyższej konfiguracji (zostanie przy obsłudze kategorii operacji), nadal będzie mogła korzystać z kategorii operacji, ale należy pamiętać, że samo księgowanie odbywać się będzie z konta przeciwstawnego, które system uzupełnia na podstawie wprowadzonej kategorii operacji.

(więcej informacji o konfiguracji z kategorią operacji znajduje się w opisie instrukcji: Rozliczanie dokumentów dla firm stosujących kategorie operacji.)

Zmiany w module Księga handlowa

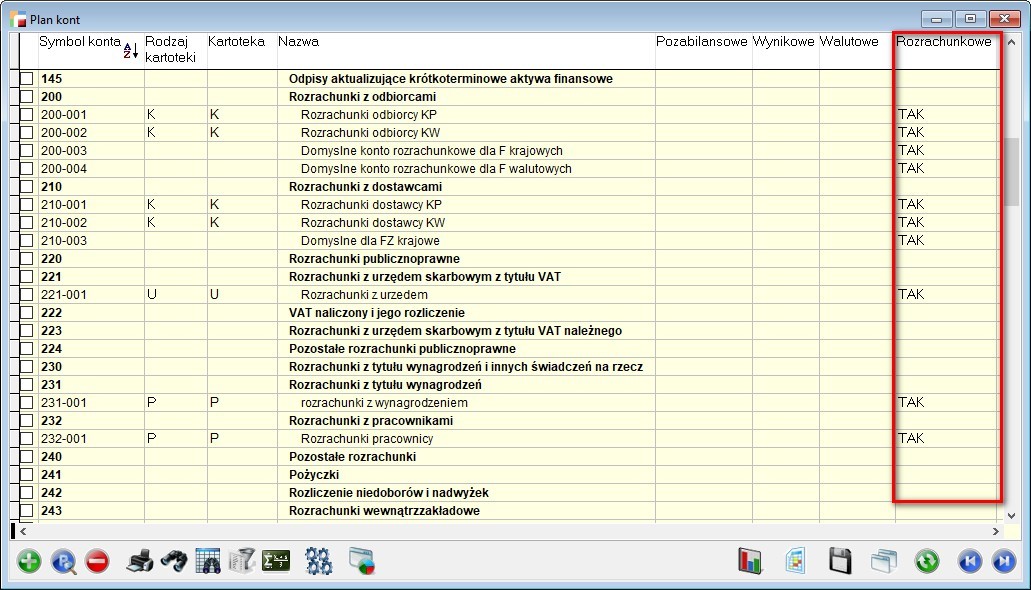

Po podniesieniu danych do wersji 3.78 w przypadku, gdy konto miało podpiętą kartotekę kontrahenta, pracownika, właściciela, urzędu, inny podmiot czy członka zarządu, stanie się z automatu kontem rozrachunkowym.

Plan kont

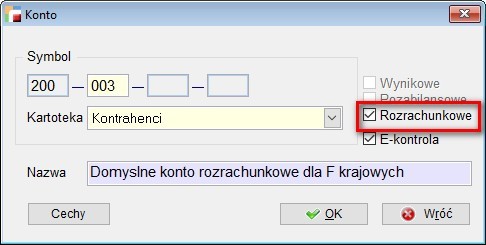

W planie kont dodano możliwość określenia konta rozrachunkowego.

Do prowadzenia rozliczeń na kontach rozrachunkowych potrzebne są kartoteki. Za ich pomocą można rozliczać się z kontrahentami, pracownikami, urzędami czy innymi podmiotami.

Prawidłowo oznaczone konto rozrachunkowe, to prawidłowo prowadzone rozliczenia w bazie.

Na widoku planu kont dodano kolumnę – Rozrachunkowe – w celu większej przejrzystości danych.

W filtrach istnieje możliwość przefiltrowania po kontach rozrachunkowych.

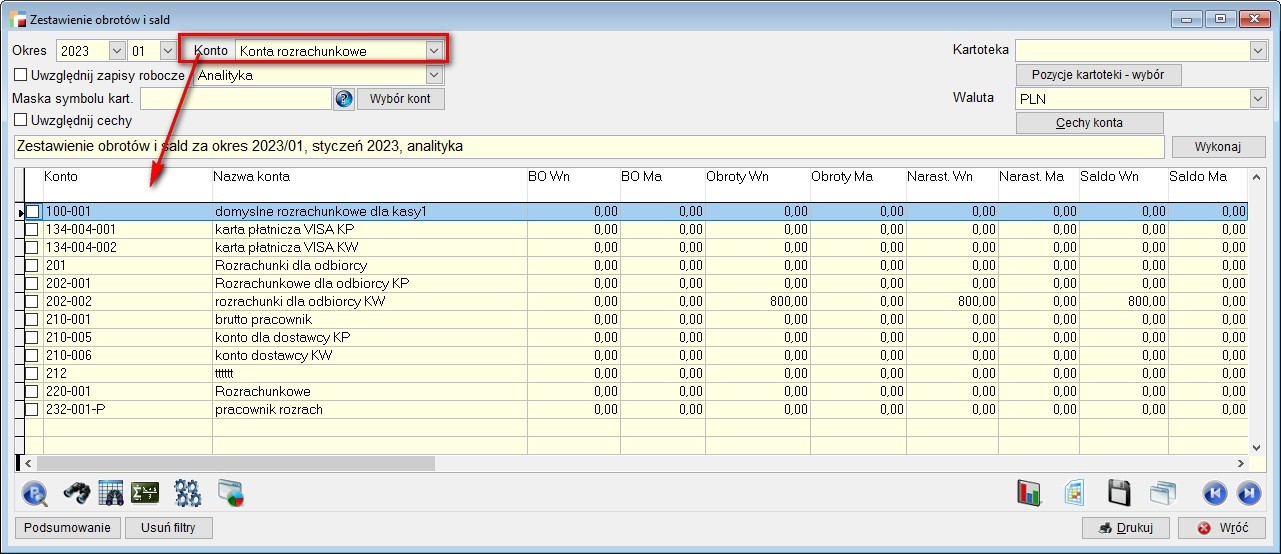

Zestawienie obrotów i sald

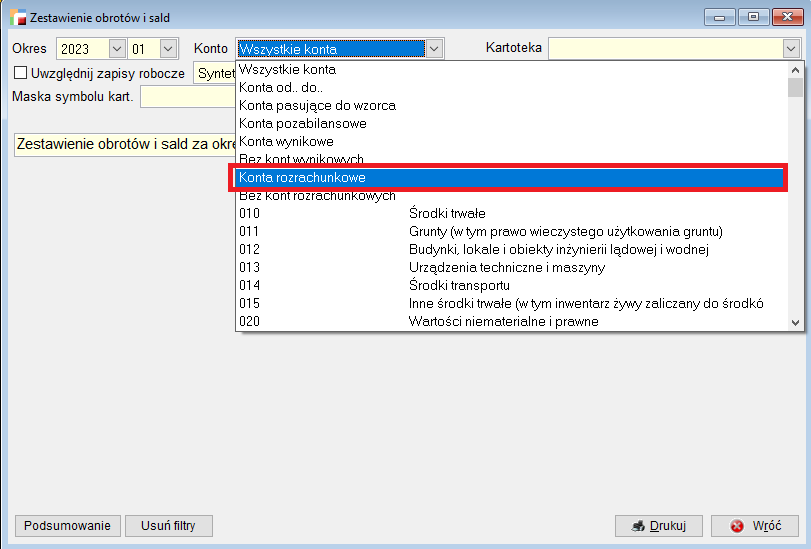

W analizie księgowej Zestawienie obrotów i sald – ZOIS, wprowadzono możliwość dokonania analizy względem kont rozrachunkowych.

Zestawienie tylko dla kont rozrachunkowych analitycznych.

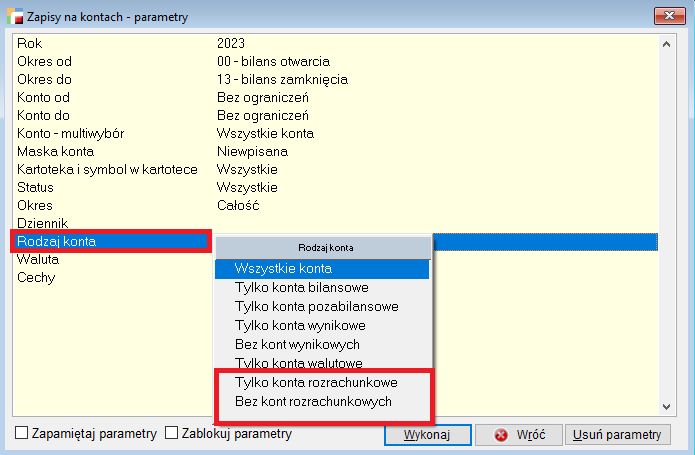

Zapisy na kontach

W analizie Zapisy na kontach istnieje możliwość wskazania parametru: Tylko konta rozrachunkowe lub bez kont rozrachunkowych.

Generowanie rozrachunku z kont rozrachunkowych

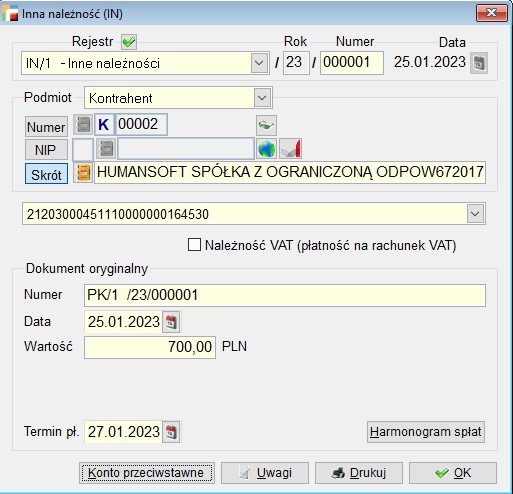

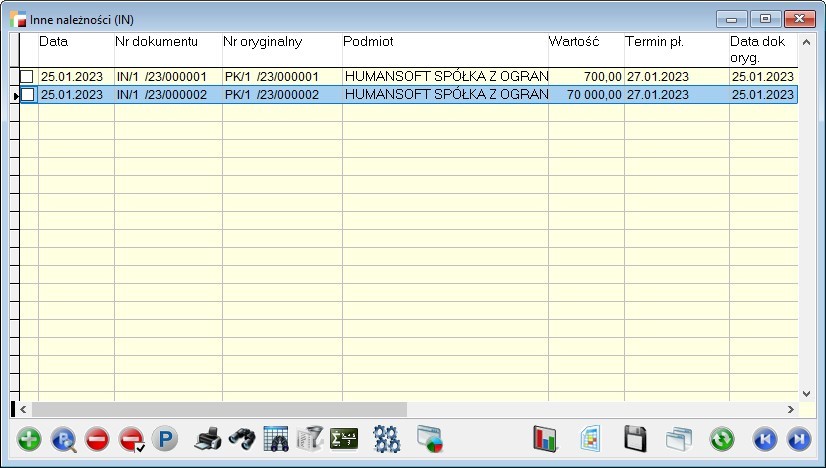

System Humansoft umożliwia stworzenie dokumentów rozrachunkowych IN (inne należności) lub IZ (inne zobowiązania) bezpośrednio z modułu Księga Handlowa.

Przydatne jest to na przykład w momencie rozpoczęcia wdrożenia systemu Humansoft w przedsiębiorstwie, kiedy to należy zasilić w dane zarówno zapisy na kontach, jak również inne części systemu, np. informacje o rozrachunkach.

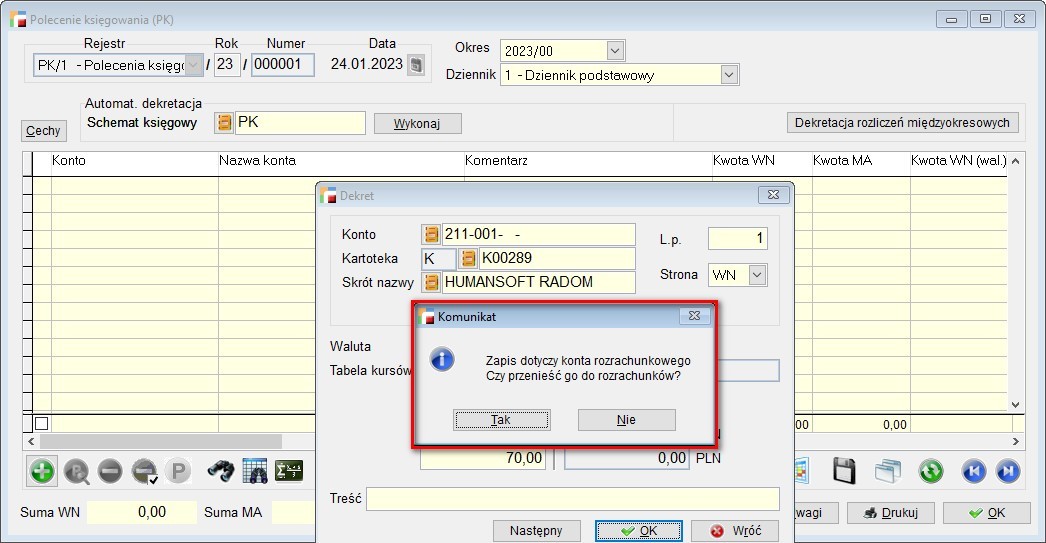

Można to wykonać wprowadzając dokument PK (Polecenie księgowania), najlepiej w okresie 00 – Bilans Otwarcia.

Tworząc w Księdze Handlowej bilansowy dokument PK, należy wprowadzić do niego salda poszczególnych kont.

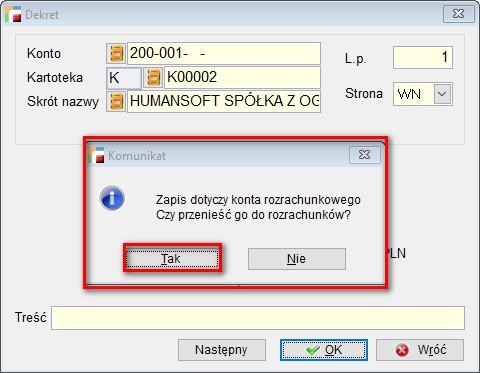

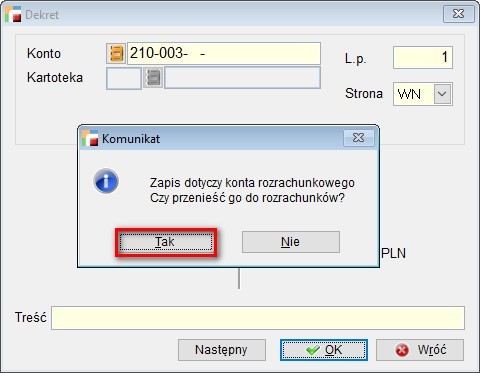

We wcześniejszych wersjach systemów Humansoft, program działał tak, że jeżeli dane konto powiązane było z kontrahentem, urzędem, pracownikiem, innym podmiotem, właścicielem czy członkiem zarządu, wówczas program przy zapisie dekretu zadawał pytanie:

Zapis dotyczy konta rozrachunkowego. Czy przenieść go do rozrachunków?

Obecnie, pytanie to pojawi się dla kont ze znacznikiem Rozrachunkowe, a nie dla kont z wymienioną powyżej kartoteką.

Odpowiedź Tak, spowoduje przywołanie formularza IN lub IZ (w zależności od strony zapisu)

i umożliwi wypełnienie go szczegółowymi informacjami (numer i data dokumentu rozrachunkowego, termin płatności itp.).

W momencie zatwierdzenia dokumentu IN/ IZ przenosi się informacja na rozrachunki: dokument PK oraz IN.

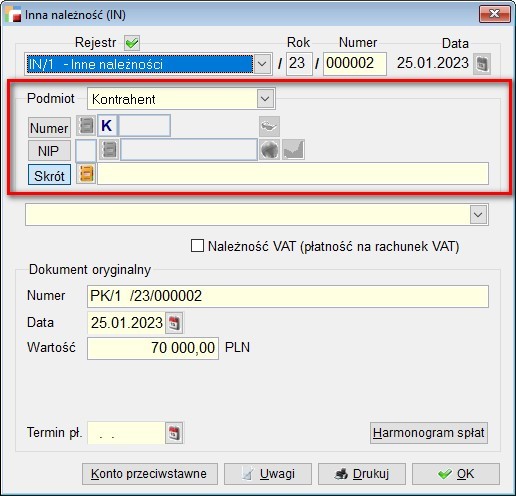

Podmiot takiego dokumentu pobierany jest z kartoteki konta. Jeżeli konto nie ma kartoteki, wówczas na dokumencie IN/ IZ należy kontrahenta wskazać ręcznie.

UWAGA!!!

Dla większej przejrzystości zapisów zaleca się tworzenie kont rozrachunkowych z odpowiednią kartoteką podmiotów.

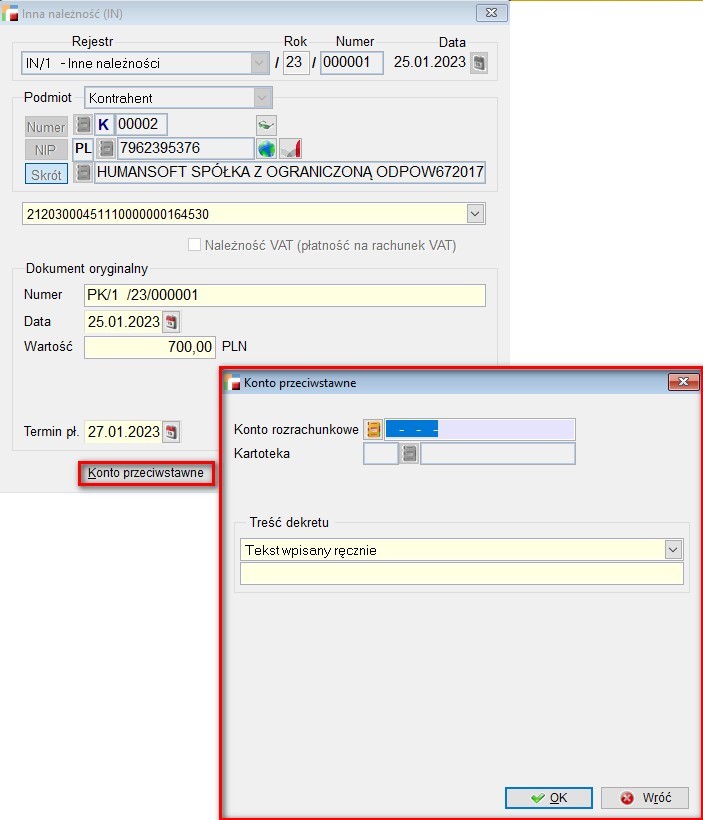

Po zatwierdzeniu, na dokumencie IN/ IZ dostępna jest także informacja na temat kont przeciwstawnych.

Konto przeciwstawne to konto, które jest bezpośrednio lub pośrednio powiązane z innym kontem, zmniejsza saldo powiązanego konta. Konto to służy do rozliczania transakcji.

W księdze handlowej, do poprawności zapisów zgodnie z zasadą dwustronnego zapisu, konieczne jest uzupełnienie konta przeciwstawnego, natomiast w części operacyjnej – system nie wymusza tej czynności.

Zaleca się jednak uzupełnianie kont przeciwstawnych w części operacyjnej, aby w KH proces ten był bardziej zautomatyzowany.

W przypadku dokumentów generujących rozrachunek, będzie to konto rozrachunkowe

(z definicji dokumentu lub kartoteki kontrahenta), natomiast w przypadku dokumentów generujących dodatkowy koszt lub przychód będzie to odpowiednio konto przychodu lub kosztu.

Zmiany w części operacyjnej systemu: dokumenty rozrachunkowe

Automatyczny zapis konta przeciwstawnego/ rozrachunkowego wynikać może z kilku konfiguracji:

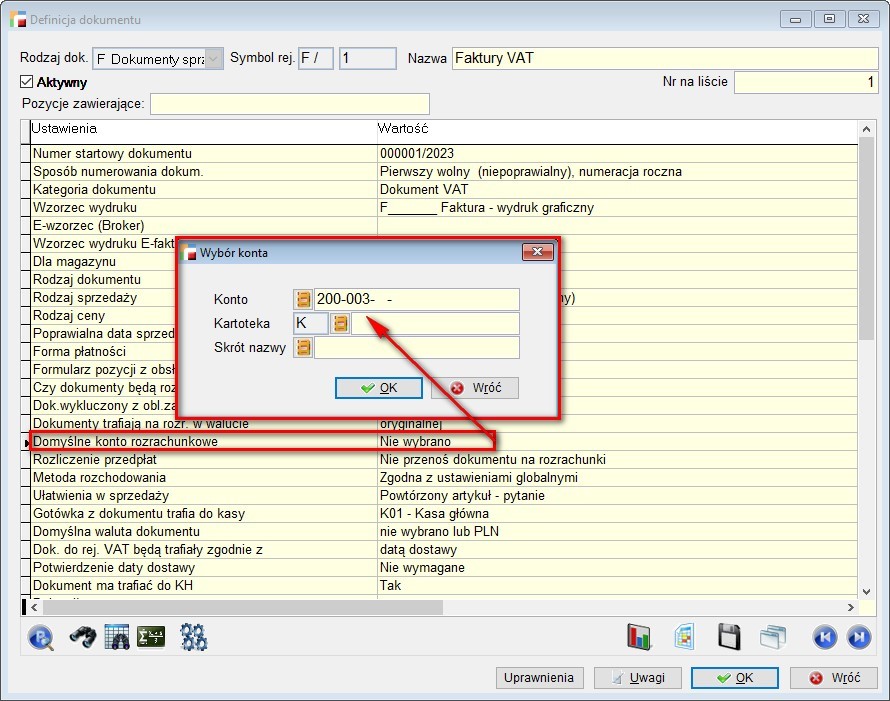

Domyślne konto rozrachunkowe w definicji dokumentów

Parametr ten istniał już w systemie, jednak od wersji 3.78 odpowiednie przypisanie konta rozrachunkowego do rejestru dokumentu jest koniecznością.

Taka konfiguracja znajduje się we wszystkich dokumentach, które generują rozrachunek w systemach Humansoft tj.: faktury sprzedaży (F) i korekty sprzedaży (KF), faktury zakupu (FZ) i korekty zakupów (KZ), oraz dokumenty rozliczeniowe IN, IZ, RO.

Konto przeciwstawne/ rozrachunkowe w kartotece podmiotu

Jeżeli istnieją przypadki występowania dodatkowych kont rozrachunkowych,

np. rozrachunki z podmiotami powiązanymi. W tym celu dodano możliwość uzupełnienia konta rozrachunkowego bezpośrednio w kartotece danego podmiotu.

Zasada funkcjonowania wówczas jest taka, że system zamiast domyślnego konta rozrachunkowego z definicji dokumentu przy dokumencie, zapisze konto wskazane w kartotece podmiotu.

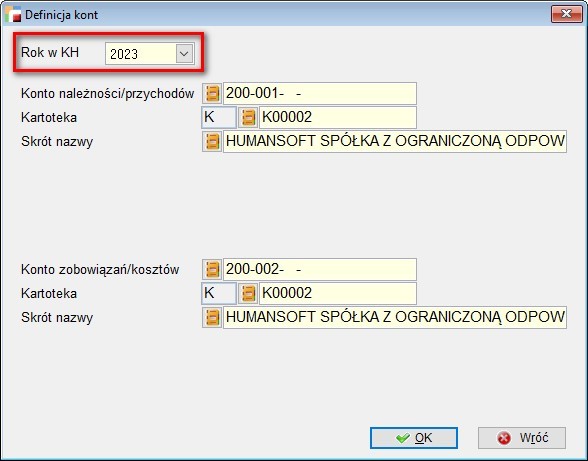

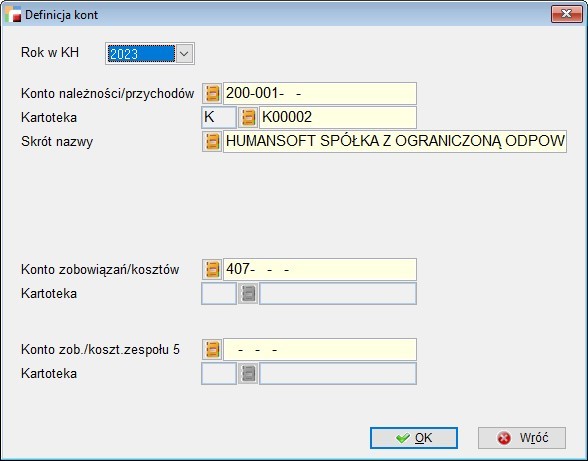

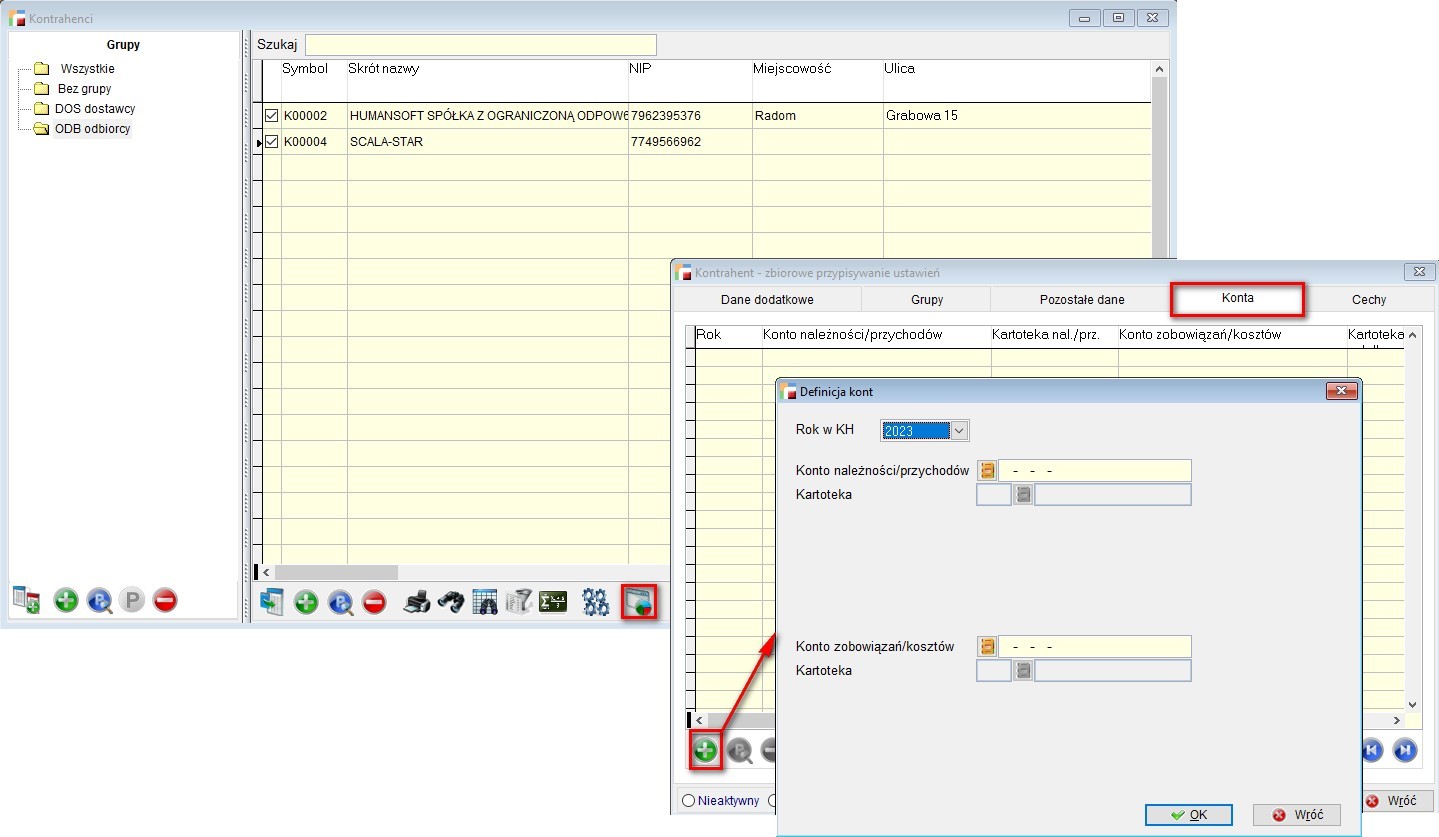

- W kartotekach: kontrahenta, pracownika, właściciela, członka zarządu dodana została zakładka Konta, w której definiujemy konta rozrachunkowe w danym roku w KH.

UWAGA!!!

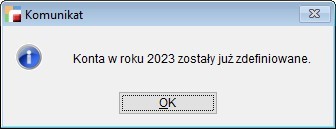

Konta zostają zdefiniowane dla danego roku w KH. Nie mogą być dwie różne pozycje dodane z kontami w jednym roku.

Pojawi się wówczas poniższy komunikat, informujący o zdefiniowanych już kontach na dany rok.

W definicji kont należy wskazać konto należności WN (przychodów – dla F) oraz konto zobowiązań MA (Kosztów – dla FZ).

W przypadku wybrania konta z zespołu 4 można od razu zdefiniować dla niego konto zespołu 5.

W celu usprawnienia przypisywania kont rozrachunkowych w bazie dodana została możliwość zbiorowego przypisania kont rozrachunkowych dla zaznaczonych kontrahentów. (Zbiorowe przypisywanie ustawień).

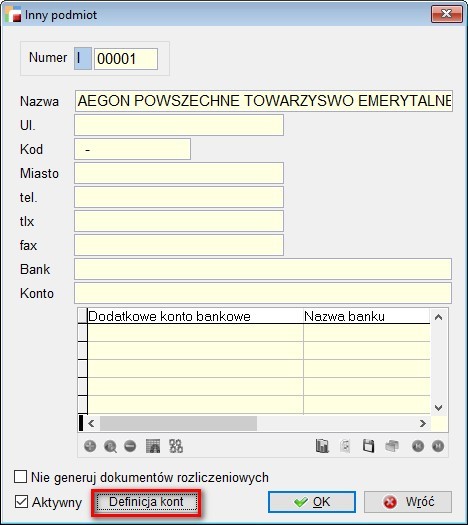

- W kartotekach: innego podmiotu, urzędu dodany został przycisk: Definicja kont, który otwiera formularz, w którym można zdefiniować konta rozrachunkowe.

UWAGA!!!

Jeżeli w Innym Podmiocie w definicji kont wskazane zostanie konto inne niż rozrachunkowe, np. konto kosztów – prowizje bankowe, wówczas system podczas importu wyciągów bankowych, bądź też ich ręcznego wprowadzania zachowa się tak jak w przypadku zaznaczenia checkboxa: Nie generuj dokumentu rozliczeniowego. Dokumenty te nie wpadną na rozrachunki.

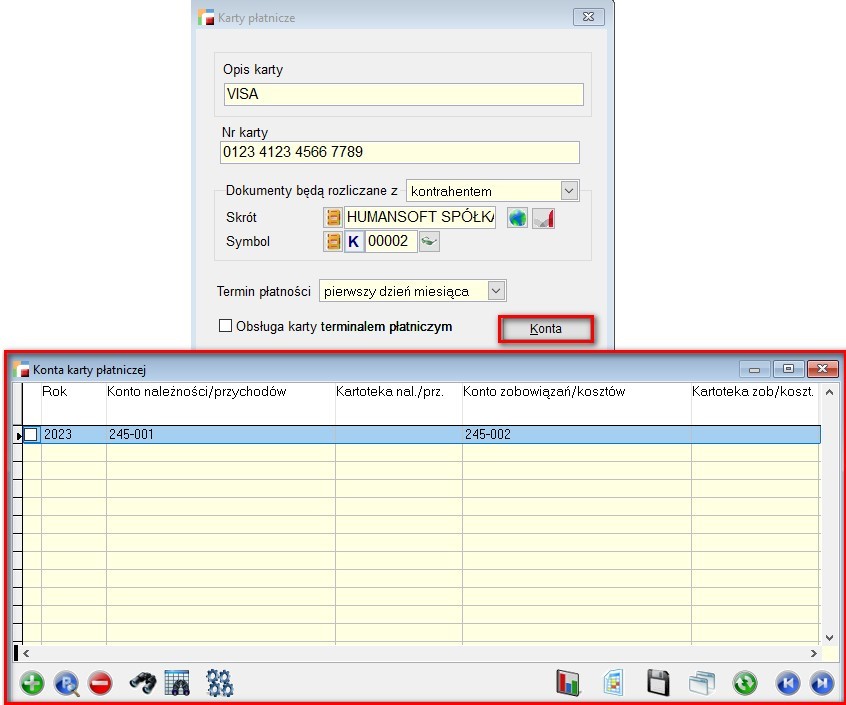

Rozrachunek z podmiotem powiązanym z kartą płatniczą

Jeżeli skonfigurowana karta płatnicza rozliczana jest z innym podmiotem niż widnieje w nagłówku dokumentu, np. rozliczenie z Polcardem, z Centrum Rozliczeń Kart, lub innym podmiotem, np. pracownikiem lub właścicielem, wówczas wskazać należy odpowiednie konto rozrachunkowe.

- W kartotece kart płatniczych dodano przycisk Konta – otwierający formularz, w którym można wskazać konta rozrachunkowe karty płatniczej.

Konto przeciwstawne/ rozrachunkowe zapisane przy dokumencie

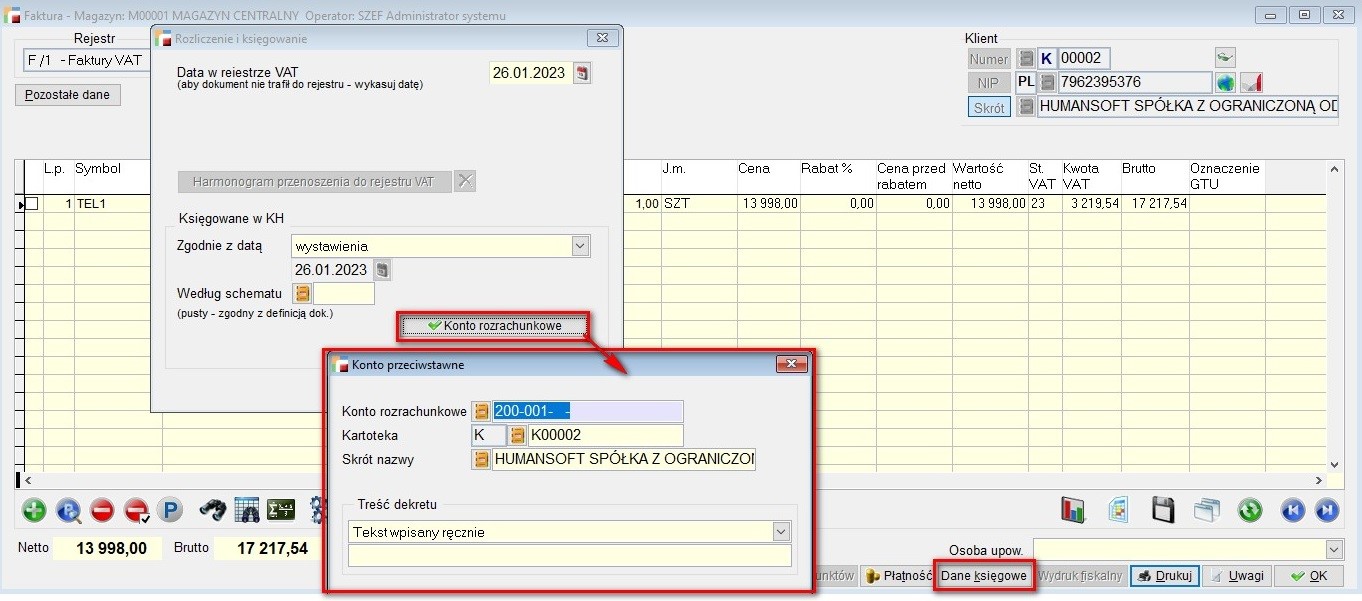

Skonfigurowane tak jak powyżej domyślne konta rozrachunkowe, zapisane zostaną przy każdym dokumencie. Widoczne jest to w danych księgowych:

Użytkownik może zmienić, bądź uzupełnić to konto ręcznie. Powyższy zapis wykona się tylko dla dokumentów utworzonych w wersji 3.78, jednak zdefiniowanie domyślnych kont rozrachunkowych w definicji dokumentu, pozwoli na zautomatyzowanie księgowań również dla rozliczeń dokumentów wprowadzonych do bazy w poprzednich wersjach systemu.

Rozliczenie dokumentów

Wszystkie powyższe konfiguracje i zapisy służyć powinny lepszemu rozliczeniu

z dokumentami płatności BP/ BW oraz prawidłowemu rozpoznaniu transakcji.

Dotychczas, po dokonaniu rozliczenia zapłaty za fakturę, użytkownik samodzielnie musiał określić kategorię operacji, czyli wskazać konto rozrachunkowe. Często zdarzały się sytuacje, że faktura zaksięgowana była na konto np. 200, natomiast przy zapłacie pomyłkowo wskazywana była kategoria operacji z kontem 202, przez co dochodziło do rozbieżności.

Od wersji 3.78. nie będzie trzeba w ogóle wskazywać kategorii operacji, a konto przeciwstawne pobierze się automatycznie z dokumentu rozliczanego, natomiast ewentualna nadpłata domyślnie zadysponuje się na konto wskazane, np. w kartotece kontrahenta albo ręcznie uzupełnione przez użytkownika.

Przykłady

Przykład 1.

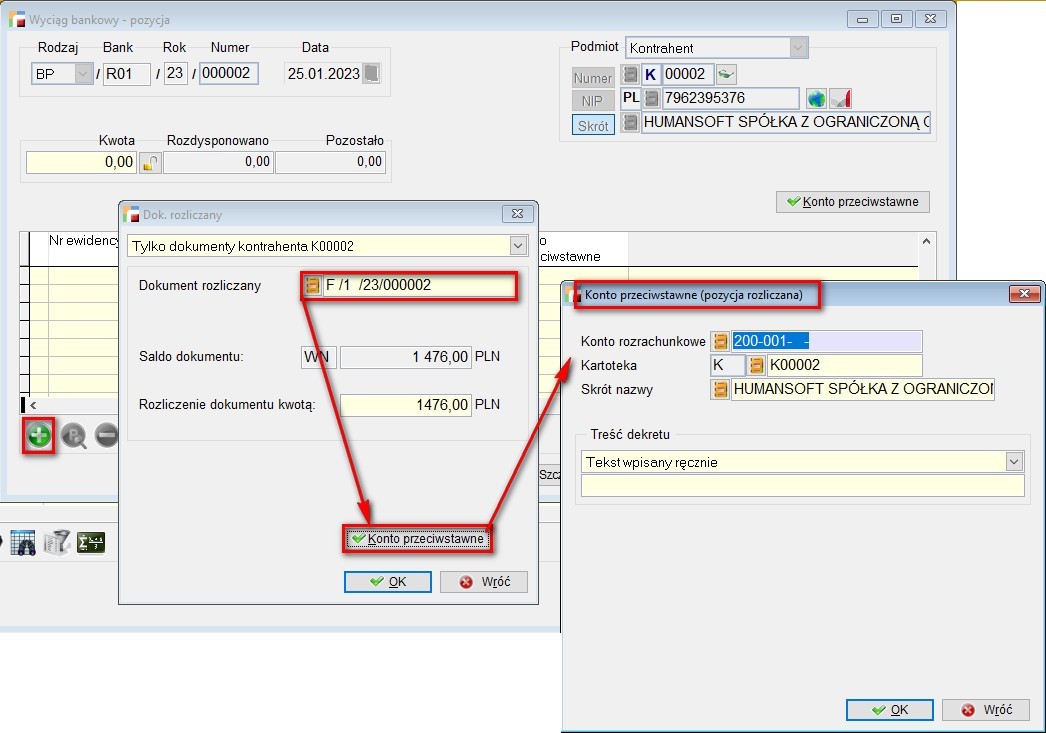

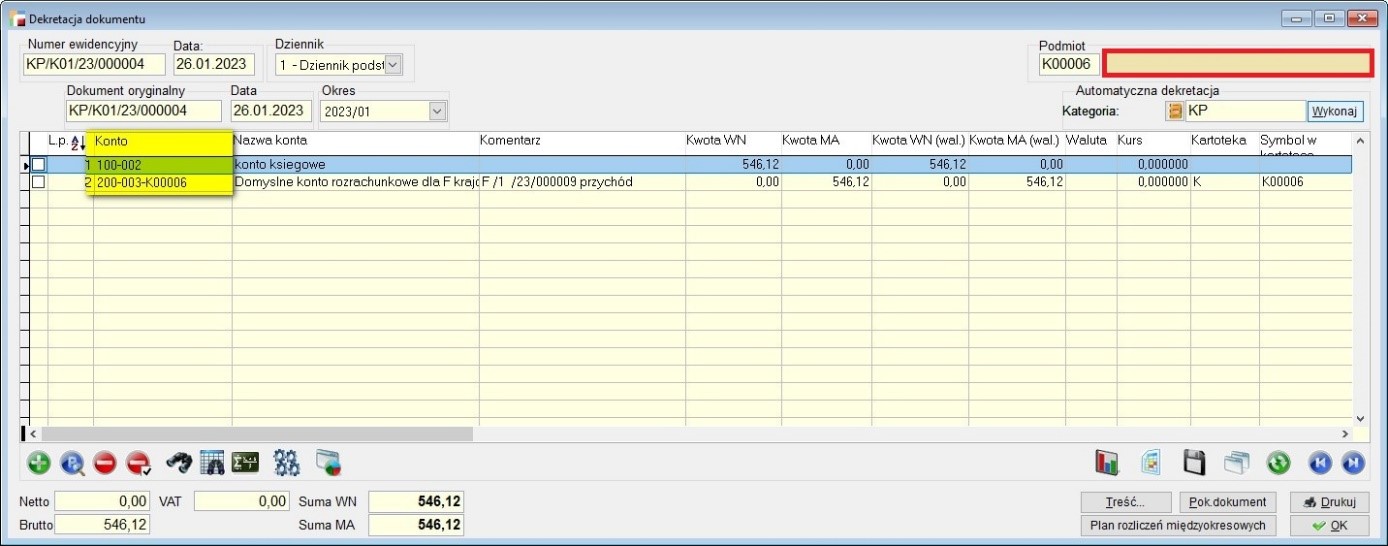

Wyciąg bankowy, strona BP – rozliczenie w całości faktury sprzedaży na kwotę 1476 zł.

Konto rozrachunkowe z definicji dokumentu sprzedaży to 200-003.

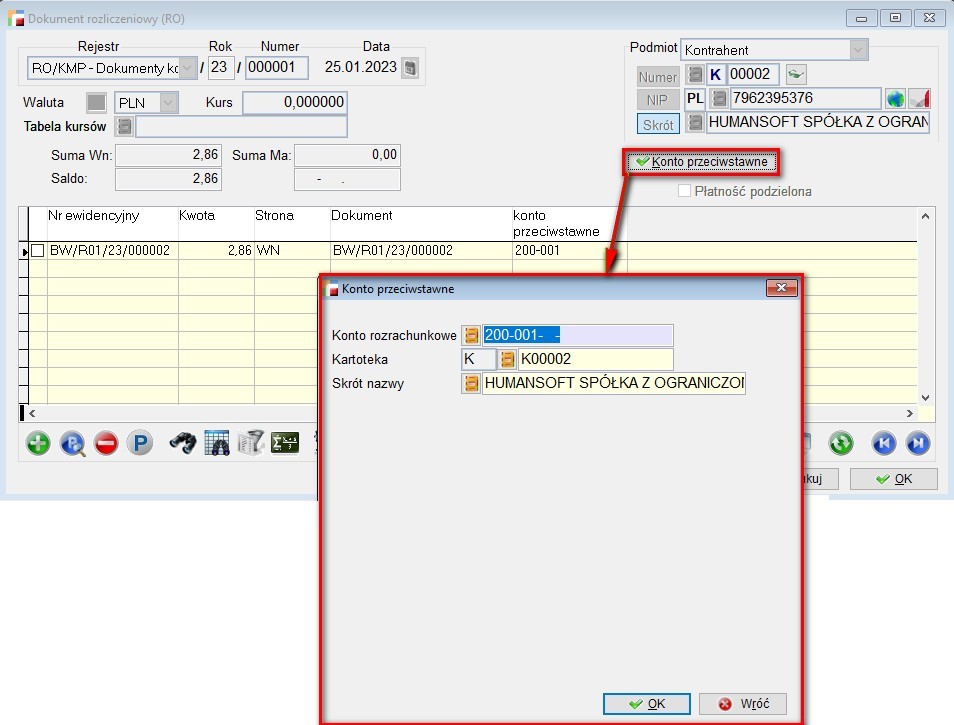

Konto przeciwstawne z kartoteki kontrahenta to 200-001 (uzupełniane jest od razu po podaniu podmiotu na BP). Zielony znacznik informuje, że istnieje przypisane konto.

Z racji, że podmiot miał przypisane konto rozrachunkowe w kartotece – na pozycji dokumentu rozliczanego zostanie podpięte konto podmiotu, dla odpowiedniej strony: tu należności/ przychodów – czyli: 200-001.

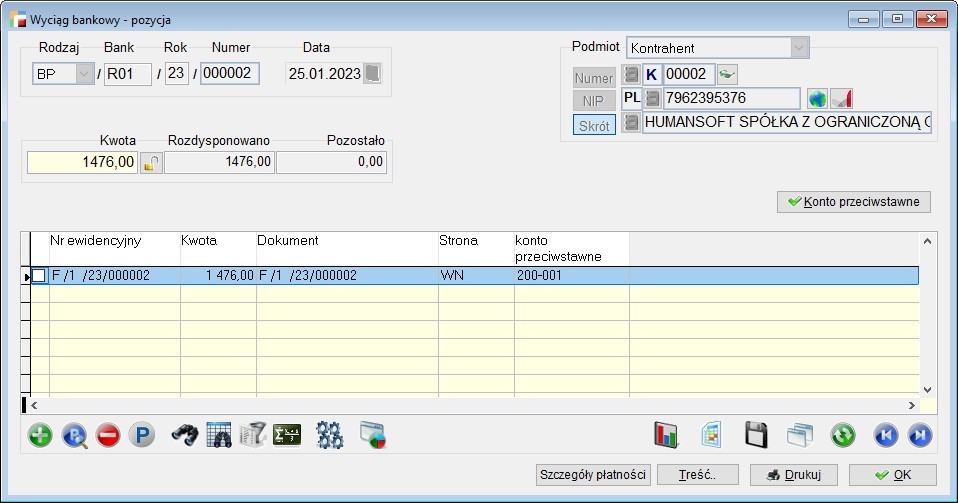

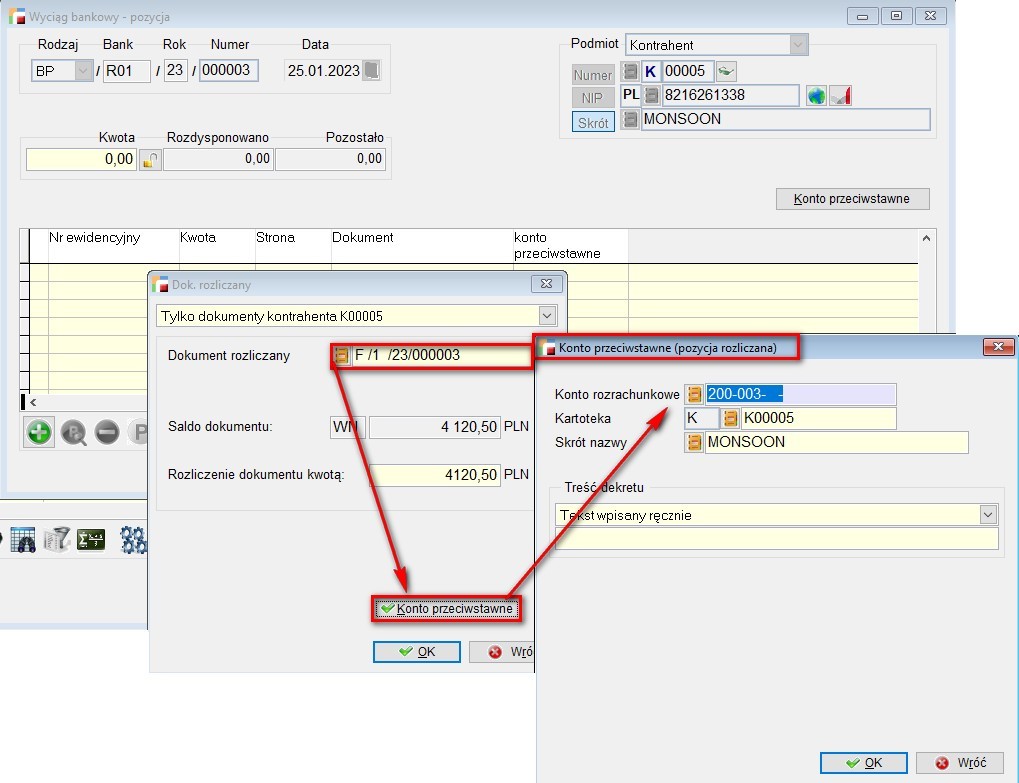

W przypadku rozliczania na BP dokumentu na podmiot, który nie ma w kartotece konta rozrachunkowego, pozycja rozliczana na BP przyjmie domyślne konto z definicji faktury sprzedaży, czyli konto 200-003. W nagłówku BP, konto przeciwstawne (pod podmiotem) jest puste (podmiot nie ma uzupełnionego konta rozrachunkowego w kartotece).

Obecnie trwają prace, aby konta przeciwstawne i konta kart płatniczych były widoczne na fabrycznych widokach. W wersji 3.78, w celu wyświetlenia kolumny z informacją o koncie przeciwstawnym pozycji rozliczanej, należy dodać kolumnę i wybrać pole: smb_kon_pr.

Po przeniesieniu tych dokumentów do księgi handlowej, należy zadekretować dokumenty.

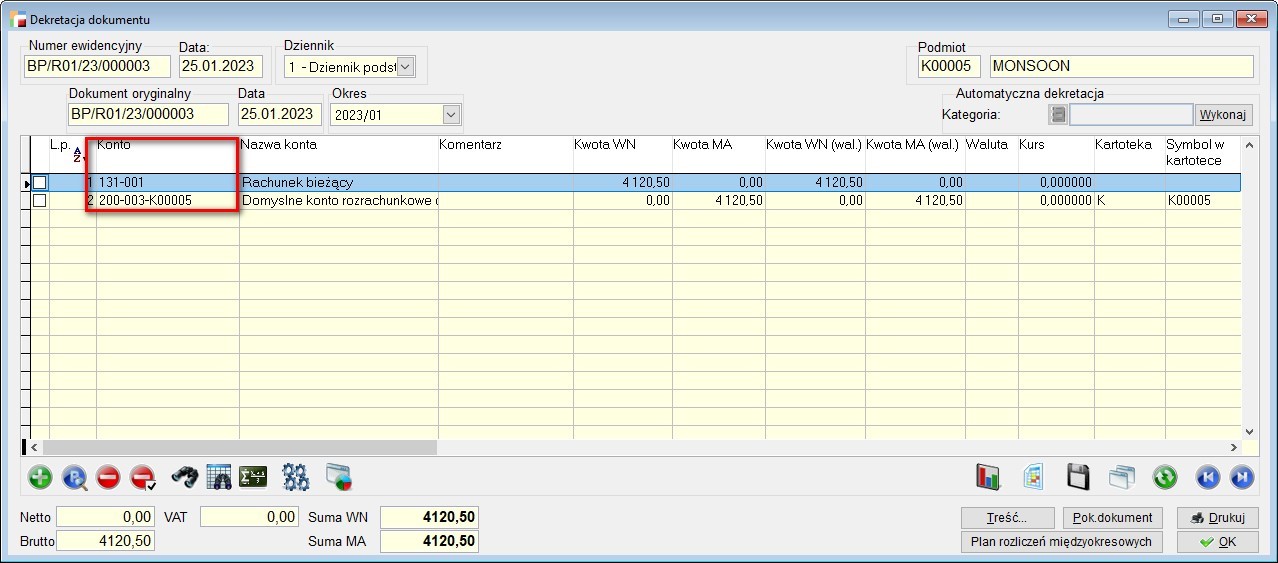

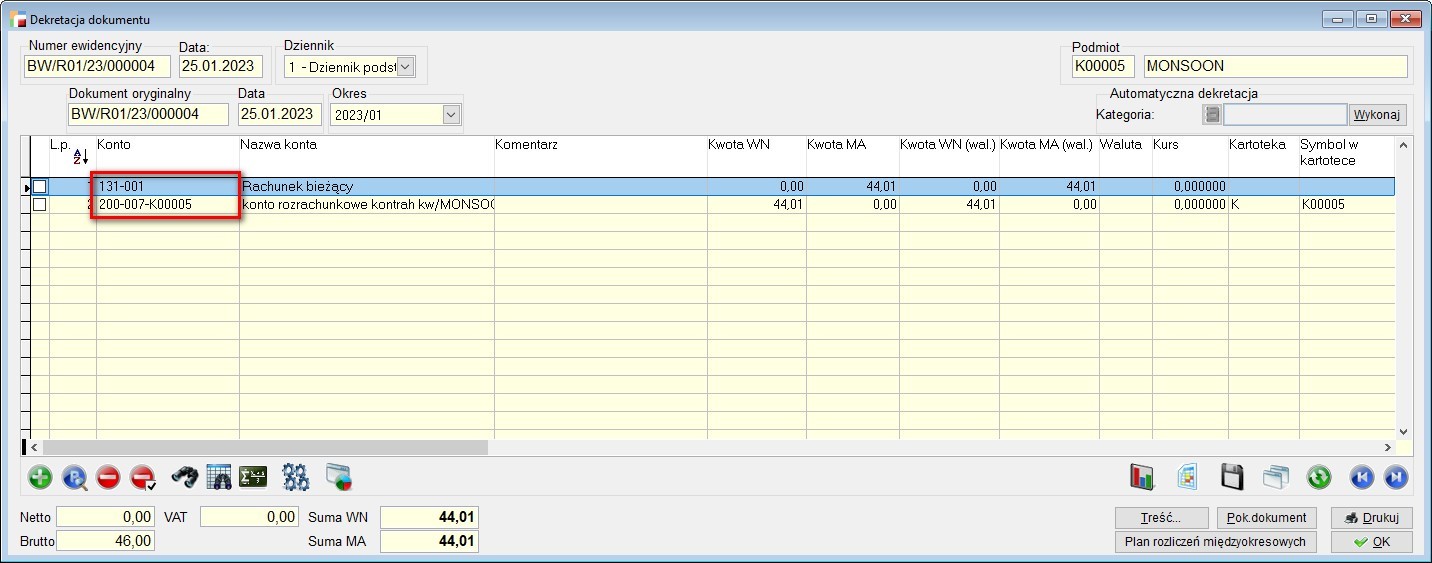

Dekretacja BP dla podmiotu Humansoft:

Konto 131-001 to konto księgowe dla rachunku bankowego. Konto 200-001 – to konto rozrachunkowe podmiotu.

Dekretacja BP dla podmiotu Monsoon:

Konto 131-001 to konto księgowe dla rachunku bankowego. Konto 200-003 – to domyślne konto rozrachunkowe dokumentu sprzedaży.

Przykład 2.

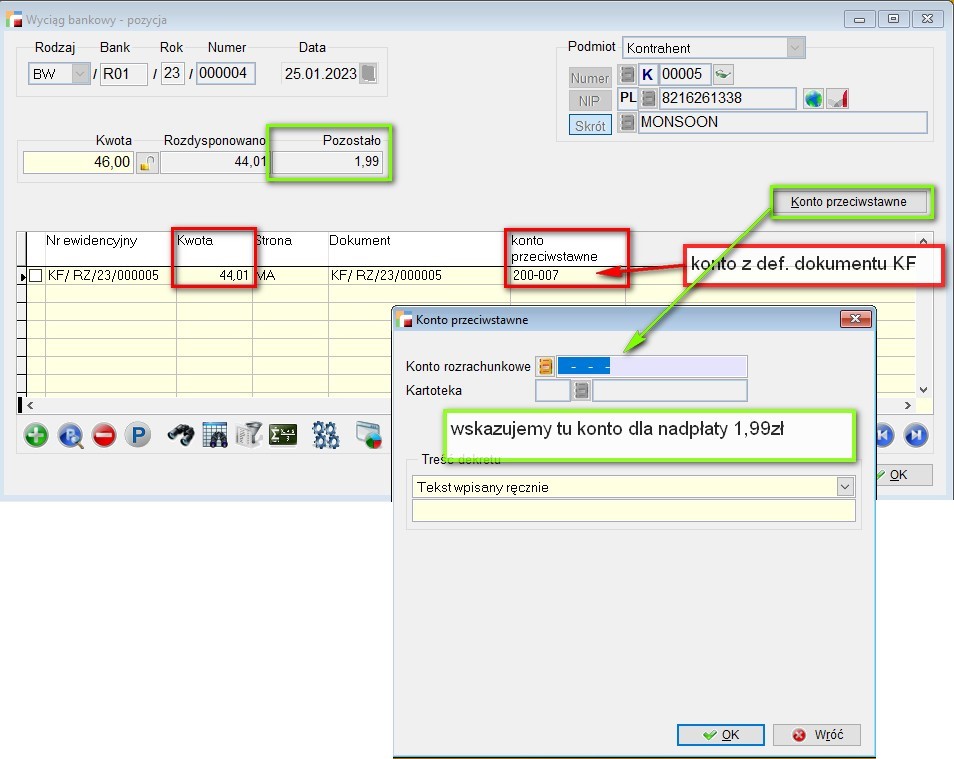

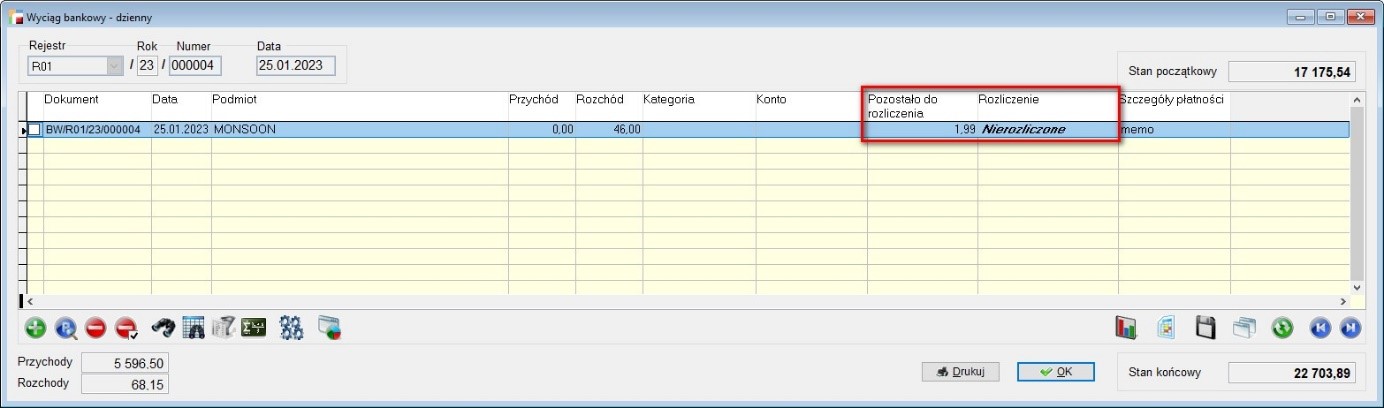

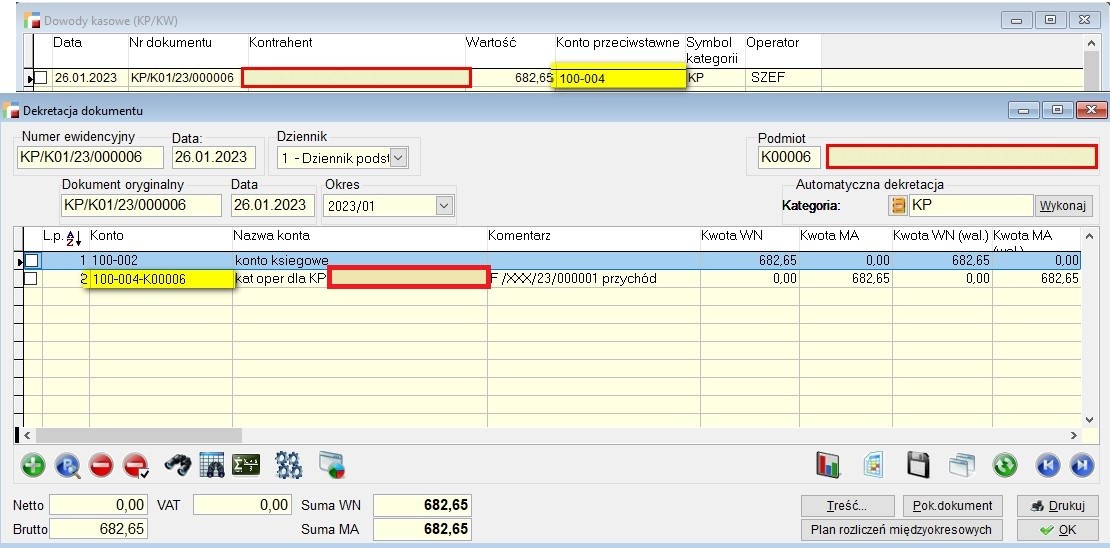

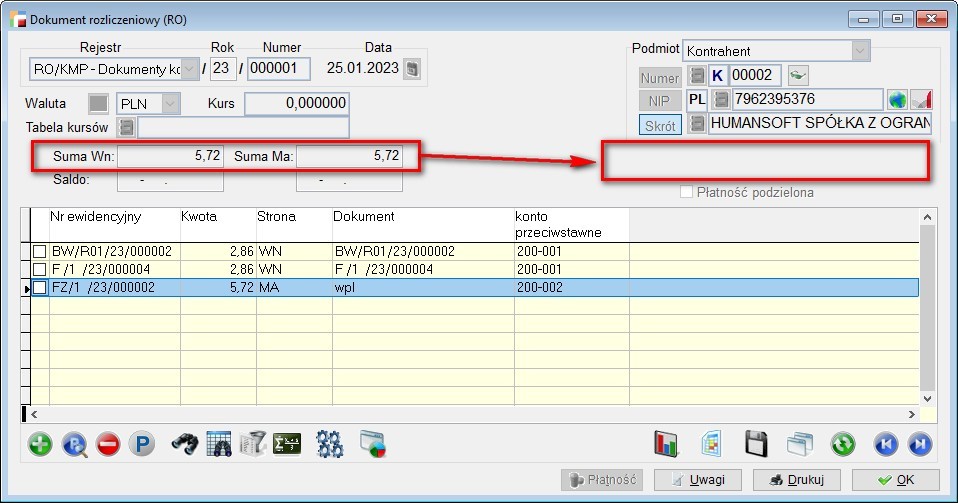

Wyciąg bankowy – strona BW. Klient nadpłacił zapłatę za dokument – 1,99 zł.

Konto przeciwstawne pozycji rozliczanej to domyślne konto rozrachunkowe z definicji korekty sprzedaży: 200-007. (ponieważ kontrahent nie ma przypisanego konta w kartotece)

Jeśli drobna nadpłata ma trafić na inne konto – np. podmiotu wtedy należy wskazać konto przeciwstawne, na którym będzie rozliczona kwota 1,99 zł – np. konto: 200-002

Po zatwierdzeniu konta przeciwstawnego pojawi się komunikat z uwagą, że Konta rozrachunkowe dokumentu i pozycji rozliczanych nie zgadzają się.

Konto rozrachunkowe dokumentu: 200-002 nie zgadza się z kontem pozycji rozliczanej:

200-007. Nie blokuje to jednak operacji. Jest to informacja istotna przy późniejszym uzgadnianiu rozrachunków z Księga handlową.

Na rozrachunki wpadają w ten sposób dwa dokumenty: na kwotę 44,01 zł oraz na kwotę 1,99 zł. W przypadku niewskazania konta przeciwstawnego dla nadpłaty, nie wpadnie ona na rozrachunki.

Przykład 3.

Zmiana konta rozrachunkowego na kosztowe dla dokumentów KP, KW, BP, BW.

Dokument KP ma zdefiniowane konto przeciwstawne i rozrachunkowe – pobrane z kartoteki kontrahenta. KP trafia na rozrachunki.

W momencie zmiany konta rozrachunkowego na kosztowe, KP znika z rozrachunków.

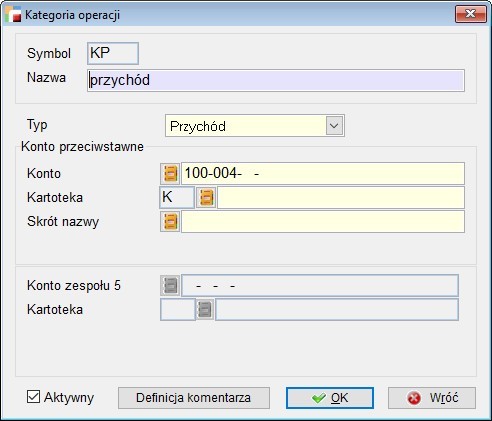

Rozliczanie dokumentów dla firm stosujących kategorie operacji.

Wyjątkiem w przypadku niezgodności kont rozrachunkowych podczas zatwierdzania np. dokumentu BW jest sytuacja, gdy dokumenty kasowe i bankowe mają zdefiniowaną kategorię operacji dla kasy lub rachunku bankowego. Na tych dokumentach (KP, KW, BP, BW) wybór lub zmiana kategorii operacji powoduje przypisanie do dokumentu kont zdefiniowanych przy kategorii operacji.

- Jeśli kontrahent nie ma domyślnego konta rozrachunkowego w kartotece, wtedy na KP/ KW/ BP/ BW konto jest uzupełniane z kategorii operacji.

Jednak dekretacja następuje już na nowych zasadach, czyli konto dekretuje się z pozycji dokumentu KP. Stara dekretacja wystąpi tylko w przypadku dokumentów wystawionych dawniej, do których nikt nie wszedł w obecnej wersji.

Dekretacja KP/ KW odbywa się względem pozycji (konta przeciwstawne pozycji są dekretowane).

- Jeśli kontrahent ma uzupełnione konto rozrachunkowe, na KP jest kategoria operacji to konto przeciwstawne dokumentu KP jest przypisane z konta podmiotu (z kartoteki).

- Jeśli podmiot nie posiada przypisanego konta rozrachunkowego oraz nie zostało przypisane domyślne konto rozrachunkowe w definicji dokumentu, wtedy konto jest pobierane i dekretowane z konta wskazanego w kategorii operacji np.: 100-004.

Kategoria operacji jest dostępna w sytuacji, gdy w ustawieniach globalnych wybrany jest parametr: Firma używa kategorii operacji.

W menu Kasa/Bank pojawia się parametr: Kategoria operacji.

Konta rozrachunkowe i przeciwstawne na dokumentach

Na dokumentach sprzedaży, zakupu, posiadających przycisk Dane księgowe, konta wskazuje się na formularzu danych księgowych (jeśli wcześniej nie zostały przypisane do podmiotu, czy wybrane w definicji dokumentu).

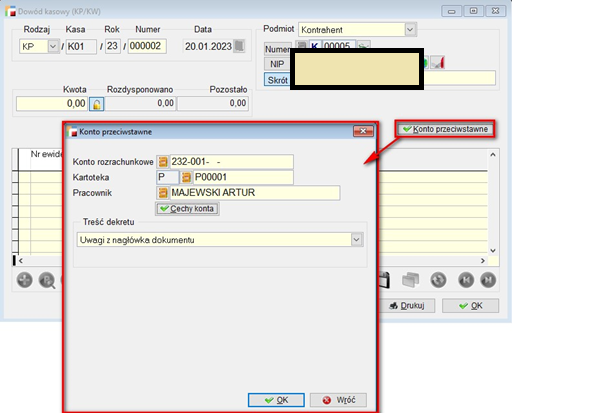

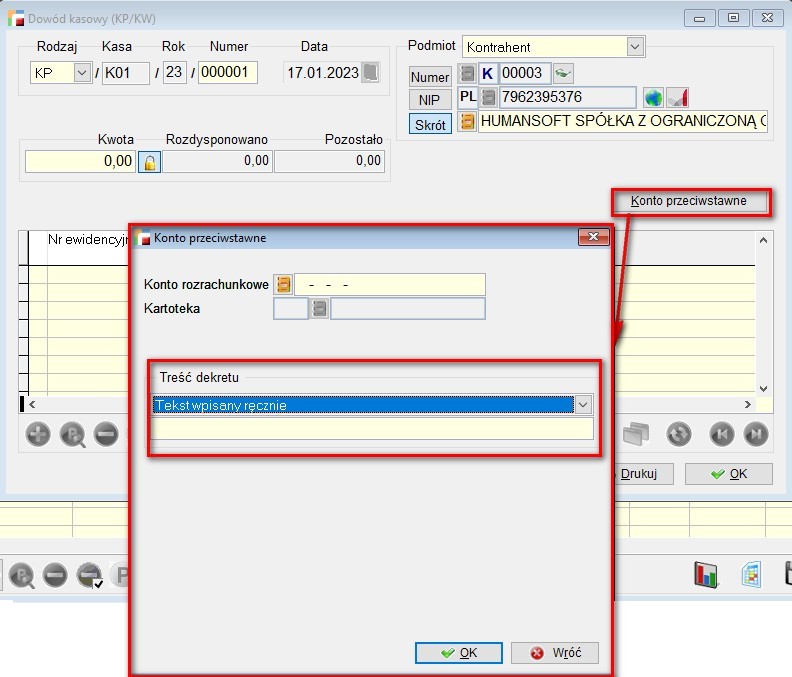

Na pozostałych dokumentach KP, KW, BP, BW dodano przycisk Konto przeciwstawne, który aktywuje formularz, na którym można wskazać lub zmienić konta.

Na dokumentach KP, KW, BP, BW, konto przeciwstawne umożliwia podanie kont, kartotek oraz cech. Jeśli firma nie prowadzi kategorii operacji to także jest możliwość uzupełnienia tu treści dekretu.

Wybranie konta powoduje pojawienie się zielonego znacznika na przycisku. Dodatkowo najechanie kursorem myszy na przycisk wyświetla dymek – z informacją o wybranym

koncie/ kontach

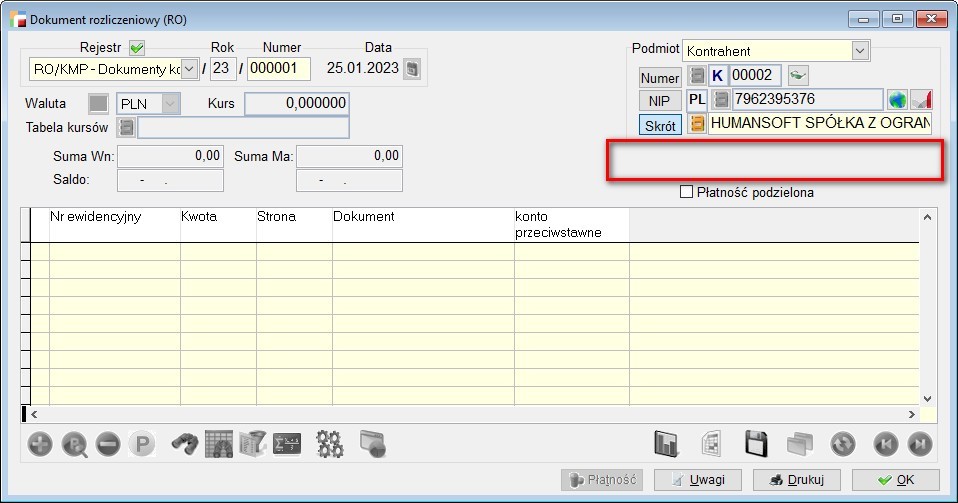

Wyjątkiem pośród dokumentów rozliczeniowych jest dokument RO. Podczas dodawania dokumentu RO w nagłówku nie ma Kont przeciwstawnych, ponieważ na tym etapie dokument RO nie ma salda.

Jeżeli pojawi się saldo (zostanie dodany dokument) lub też, jeśli zmieni się strona salda to program pobierze konto/ konta z konfiguracji kont w kartotece kontrahenta

Zmiana wartości salda bez zmiany strony nie powoduje zmiany pobrania konta. Dopiero jeśli saldo zniknie – wtedy konto/ konta zostają usunięte.

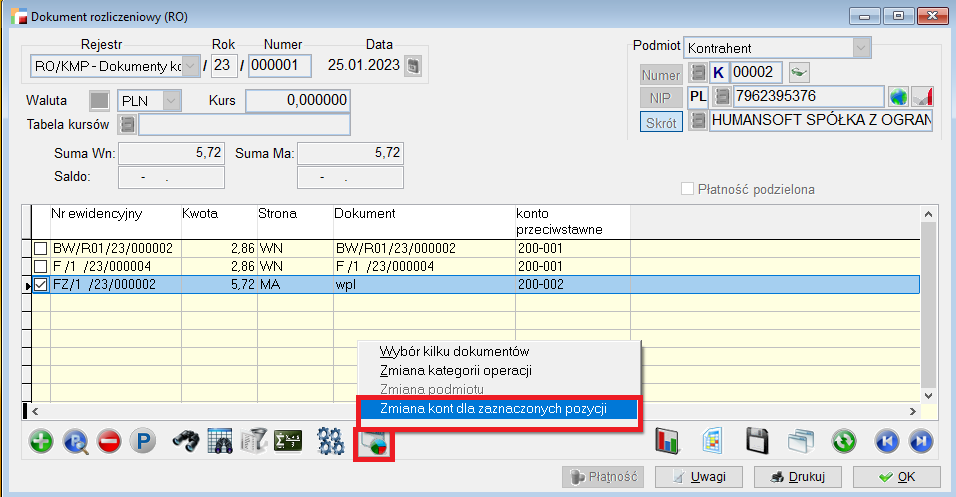

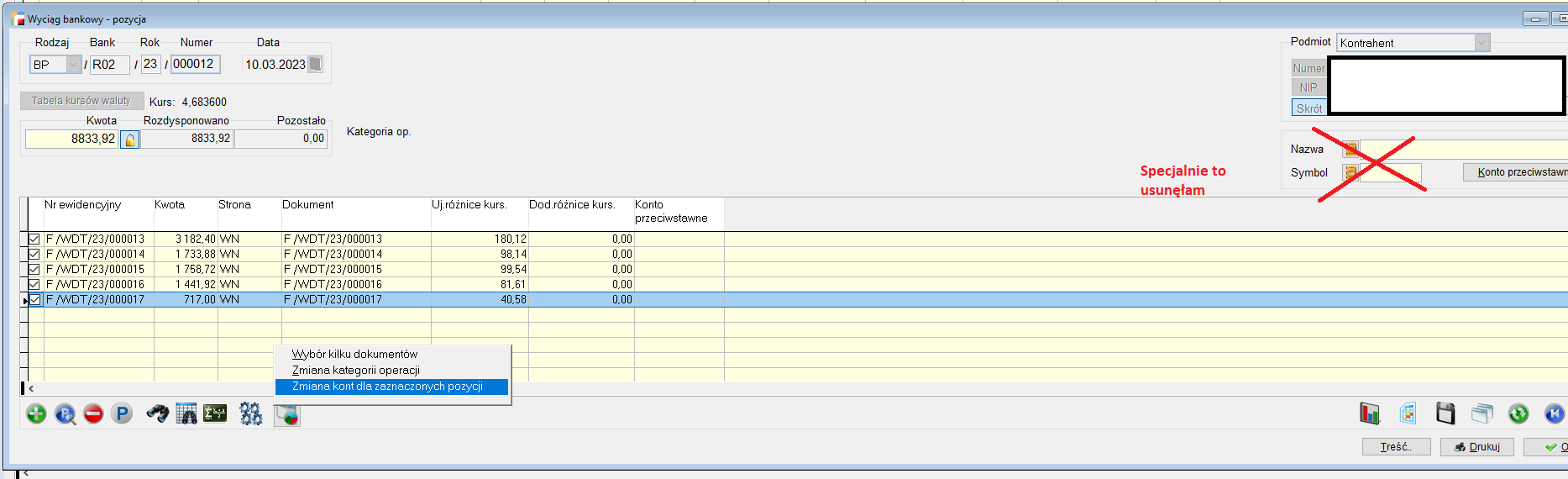

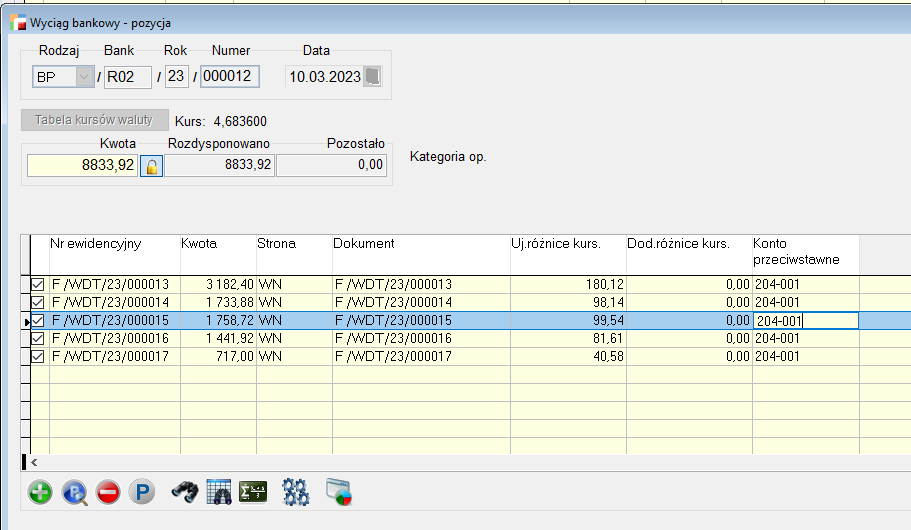

Na dokumentach i pozycjach KP/ KW, BP/ BW oraz RO można zmienić konto dla zaznaczonych pozycji przy użyciu opcji spod F12 – Zmiana kont dla zaznaczonych pozycji.

Podczas przekształcania dokumentów, generowania dokumentów KP/ KW z dokumentów sprzedaży czy zakupu, konta zostają zachowane.

Definicja komentarza na kontach rozrachunkowych/ przeciwstawnych

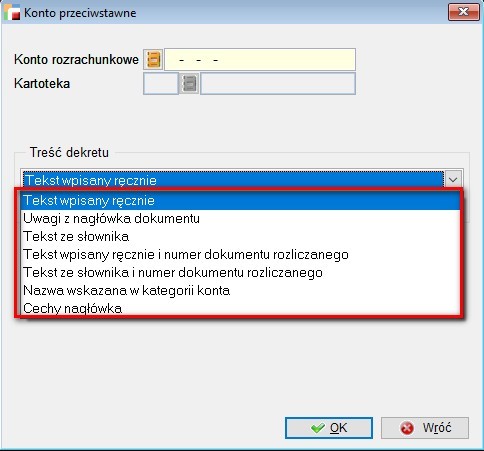

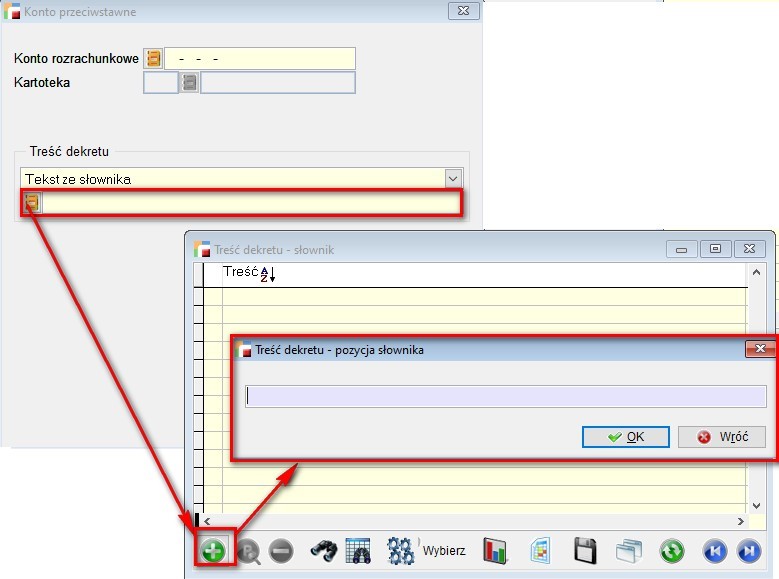

W przypadku niestosowania przez firmę kategorii operacji, podczas podawania kont w KP, KW, BP, BW, RO i na pozycjach rozliczanych można określić, skąd program weźmie treść przy księgowaniu tych dokumentów.

W odróżnieniu od definicji, przy kategoriach operacji w treści dekretu nie ma zapytania SQL oraz wyrażenia XBASE.

Są następujące opcje:

- tekst wpisany ręcznie

- uwagi z nagłówka dokumentu

- tekst ze słownika

- tekst wpisany ręcznie i numer dokumentu rozliczanego

- tekst ze słownika i numer dokumentu rozliczanego

- nazwa wskazana w kategorii konta

- cechy nagłówka

Dodany został Słownik treści dekretu, który stanowi jakby substytut pozycji nazwa kategorii i numer dokumentu.

-

. Kartoteka pracownika

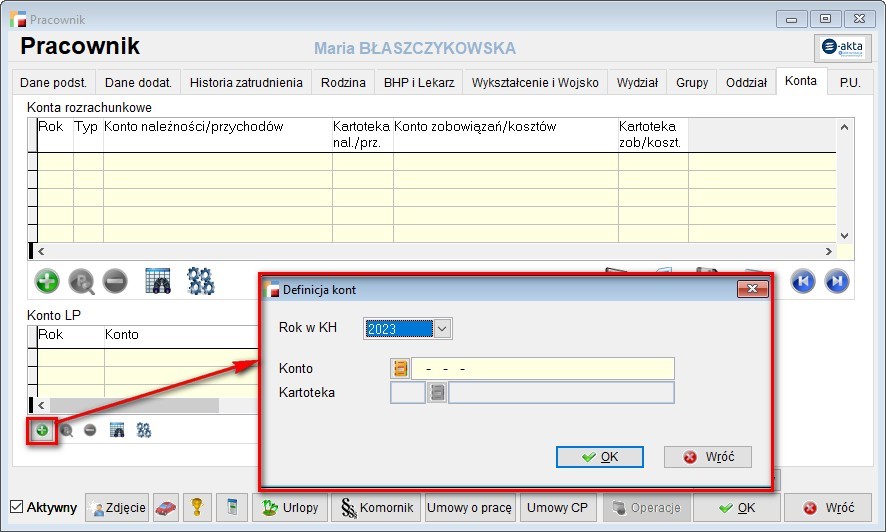

W kartotece pracownika dodano zakładkę KONTA.

Można wskazać tu konta rozrachunkowe – po stronie należności i zobowiązań jak również konto dla LP.

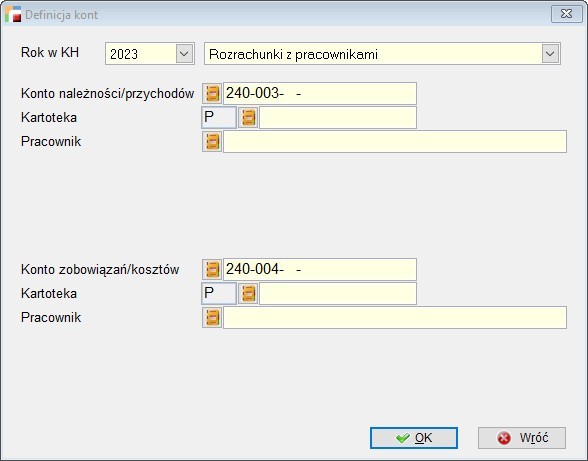

Konta rozrachunkowe można wskazać dla konkretnego roku w KH oraz z podziałem na 3 typy:

- Rozrachunki z pracownikami – konto ogólne, służące np. do rozrachunków wynikających z dokumentów zakupu,

- Rozrachunki z tytułu umowy o pracę – konto przypisywane do IZ generowanego z listy płac,

- Rozrachunki z tytułu umowy cywilnoprawnej – konto przypisywane do IZ generowanego z listy płac cywilnoprawnej.

UWAGA!!!

Rozrachunki z tytułu umowy o pracę oraz rozrachunki z tytułu umowy cywilnoprawnej dostępne są na liście tylko w przypadku posiadania modułu kadry i płace.

W opcji Konto dla LP należy wskazać rok w KH oraz konto wykorzystywane przy dekretacji listy płac (konto to znajdowało się wcześniej w zakładce Dane dodatkowe).

Przykłady:

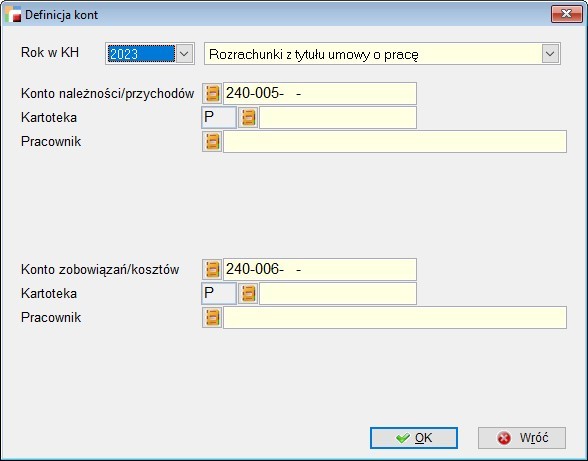

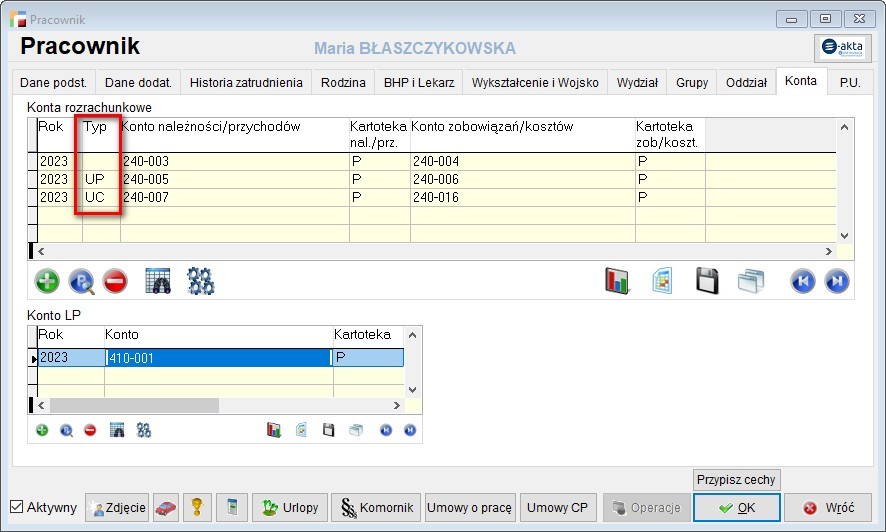

Pracownik Błaszczykowska Maria ma w kartotece zdefiniowane następujące konta rozrachunkowe:

Rozrachunki z pracownikami:

Rozrachunki z tytułu umowy o pracę

Rozrachunki z tytułu umowy cywilnoprawnej

Na liście rozrachunków w kolumnie TYP jest oznaczenie do jakiego typu należą konta:

- bez oznaczenia – rozrachunki z pracownikami,

- UP – Rozrachunki z tytułu umowy o prace,

- UC – Rozrachunki z tytułu umowy cywilnoprawnej.

Nie jest możliwe dodanie kilku kont o tym samym typie w jednym roku KH. Pojawi się wówczas poniższy komunikat.

Po naliczeniu listy płac umowy o pracę i przeniesieniu na rozrachunki z IZ, pojawi się okno z wyborem rejestru IZ oraz wyborem rachunku firmowego czy rachunku z danych pracownika.

Wówczas następuje Generowanie dokumentów rozrachunkowych.

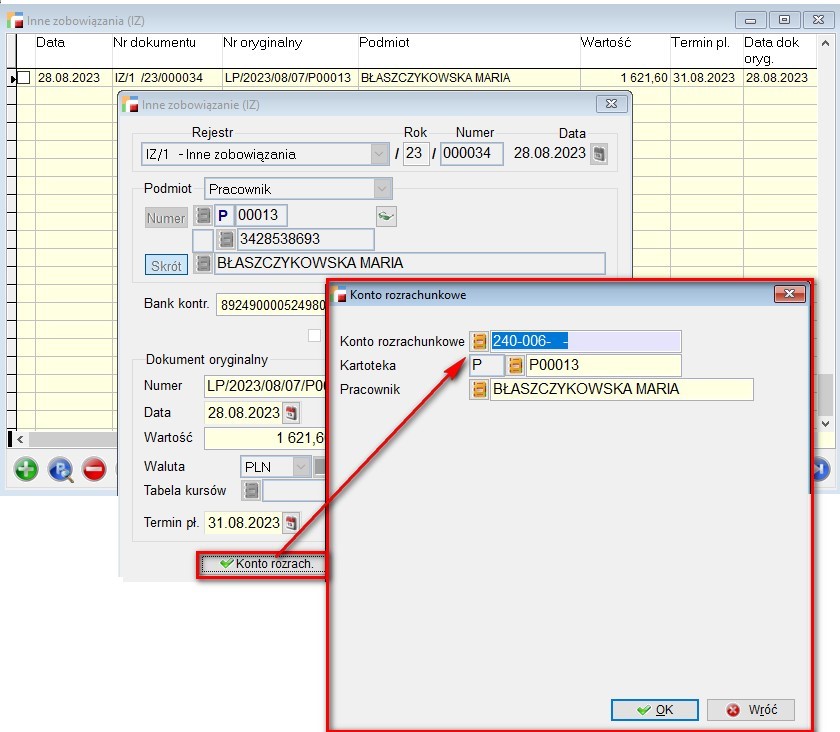

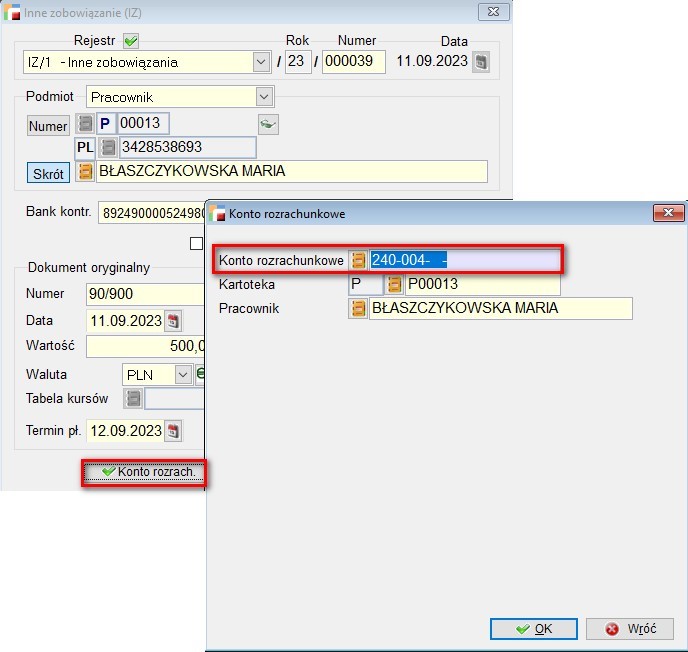

Na dokumencie IZ jest konto rozrachunkowe pracownika z tytułu umowy o pracę po stronie zobowiązań: 240-006.

W przypadku umowy cywilnoprawnej, kontem rozrachunkowym na dokumencie IZ jest konto: 240-016.

Jeśli pracownik dokona zakupu dokumentem IZ – zobowiązanie VAT, wtedy kontem rozrachunkowym jest: 240-004.

Konta biorące udział w dekretacji dokumentu IZ to: konto 240-006 rozrachunki z tytułu umowy o pracę oraz konto zobowiązań 240-004 (wedle schematu).

Jeśli na fakturze zakupowej FZ – rozliczenie będzie z pracownikiem to kontem rozrachunkowym będzie także: 240-004 – z kartoteki pracownika.

PRZYKŁADY.

W planie kont określamy, czy konta na których będą prowadzone rozliczenia w module Rozrachunki są kontami rozrachunkowymi – zaznaczony znacznik.

Domyślnie wszystkie konta z podpiętą kartoteką podmiotu, np. pracownik, kontrahent, urząd, inny podmiot, właściciel otrzymały już znacznik przy aktualizacji do wersji 3.78.001.

Uwaga – konta takie jak konto 149 – środki pieniężne w drodze, które też służą do rozliczeń i powinny być w ten sposób oznaczone, tylko po to, aby system sam wiedział, bez zbędnego pytania, czy dokument ma być na rozrachunkach, czy nie.

I tak, np.

- Jeżeli w kategorii operacji jest konto 200-K (rozrachunkowe), system wrzuci dokument na rozrachunki i będzie go można rozliczyć jako np. przedpłatę, albo rozliczyć na RO

- Jeżeli w kategorii operacji użyte jest konto 409 (opłaty bankowe) i to konto nie jest rozrachunkowe, wówczas system nie zapyta, ale też nie wrzuci na rozrachunki takiego dokumentu

- Jeżeli nie będzie w ogóle kategorii operacji, wówczas system nie rozpoznaje transakcji i zapyta, czy wrzucić na rozrachunki, czy nie wrzucać

W definicji dokumentów wskazać domyślne konto rozrachunkowe.

Od tego momentu – system będzie wiedział, że dokumenty F/WDT powinny być powiązane z kontem 201-001.

Na początku pracy w wersji 3.78.001 mogą pojawiać się następujące problemy:

- Część wygenerowanych dokumentów płatności, jeszcze nie wiedziała jakie będzie konto przeciwstawne, dlatego mogą powstać następujące sytuacje:

Kolumna – Konto przeciwstawne jest pusta – dlatego, że w definicji dokumentu nie było wskazane domyślne konto rozrachunkowe. Gdy już konto zostanie w definicji uzupełnione – wtedy automatycznie po wyborze dokumentu – pozycji na BP – konto przeciwstawne zostanie uzupełnione.

W powyższym przypadku – należy skorzystać z opcji pod F12 – Zmiana kont dla zaznaczonych pozycji.

Efektem końcowym powinna być uzupełniona kolumna: Konto przeciwstawne.

Od momentu uzupełnienia definicji dokumentów system sam będzie tę kolumnę uzupełniał, dokumenty na przełomie tych zmian należy uzupełniać ręcznie.

Bardzo ważne jest uzupełnianie kont w kartotekach:

- pracownicy, właściciele – konto pozostałych rozrachunków z pracownikami/właścicielami (konta do list płac będą w kolejnych wersjach)

- kontrahenci – chodzi o należności i zobowiązań podmiotów, z którymi rozrachunki prowadzimy na kontach innych niż wskazane w definicji dokumentów, np. komornicy, podmioty powiązane

- inne podmioty – pamiętamy o kontach kosztowych/przychodowych, np. prowizje bankowe, opłaty, odsetki

- urzędy – rozliczenia z urzędami

- karty płatnicze – jeżeli rozliczenie z kart płatniczych prowadzimy z podmiotem rozliczającym karty lub pracownikami/właścicielami.