Ogólne informacje

1. Pakiet mobilności 2022

Pakiet mobilności 2022 to zestaw przepisów regulujących transport drogowy w ramach Unii Europejskiej, który w ostatecznej wersji wszedł w życie w lutym 2022 roku. W związku z tymi zmianami, kierowcy będą musieli otrzymywać takie wynagrodzenie jak kierowca w danym kraju Unii Europejskiej. Należy pamiętać również o tym, że pensje powinny być wypłacane maksymalnie w dwóch częściach.

Ponadto, zmiany dotyczą także obowiązku rejestrowania przekroczenia granicy w tachografie. Po przekroczeniu granicy, kierowca powinien dokonać wpisu symbolu kraju, do którego wjechał.

Terminowe realizowanie wypłat jest w przypadku Pakietu mobilności dużym wyzwaniem. Wyliczenie wynagrodzenia kierowcy wymaga pobrania danych z kart kierowców, zliczenia liczby nieobecności, wprowadzenia danych dotyczących przekroczenia granicy, a także rejestracji załadunków i rozładunków.

W związku z powyższym, ustalenie całego wynagrodzenia w jednej części może być kłopotliwe dla przewoźników, którzy realizują transport kabotażowy lub cross-trade, ponieważ należy wówczas wyliczyć wynagrodzenie zagraniczne, adekwatnie do kraju wykonania usługi.

W takiej sytuacji, optymalnym rozwiązaniem, wydaje się być dokonywanie im wypłat w dwóch terminach:

- Do 10 dnia następnego miesiąca podstawy wynagrodzenia i ryczałtów za godziny nadliczbowe i pracę w nocy oraz zaliczek na poczet dyżurów,

- Nie później niż do końca miesiąca uzupełnienie tego wynagrodzenia płacami ustalonymi według zagranicznych stawek i ewentualnie innymi składnikami, jeśli przysługują.

Przyjęcie opcji wypłaty wynagrodzenia w dwóch terminach wydaje się być zatem bardziej dogodne, ale wymusza sporządzenie dwóch list płac z uwzględnieniem danych z obu tych list przy ustalaniu podstawy składek ZUS i opodatkowania.

Moduł Pakiet mobilności w systemach Humansoft, umożliwia wyliczenie wynagrodzenia zarówno na jednej, jak i na dwóch listach płac.

Na potrzeby ustalenia właściwiej podstawy wymiaru składek ZUS, należy wziąć pod uwagę wartość diet pamiętając, że podstawa pomniejszona o diety, nie może być niższa od prognozowanego przeciętnego wynagrodzenia, które w 2022 roku wynosi 5922 zł.

Unijny pakiet mobilności spowodował zmiany w polskim prawie o transporcie drogowym.

Idea rozliczenia kierowcy oddelegowanego jest taka, że należy:

- przyjąć wynagrodzenie w kwocie brutto jako wynagrodzenie zasadnicze oraz wynagrodzenie zagraniczne,

- podczas wyliczania podstawy składek ZUS z pomniejszyć o kwoty diet, pilnując jednocześnie kwotę przeciętnego wynagrodzenia i przy jej przekroczeniu, brać do obliczeń kwotę 5922 zł,

- przy wyliczaniu podstawy opodatkowania, pomniejszać o 30% wartości diety,

- wyliczone wartości składek oraz zaliczki na podatek uwzględnić przy wyliczaniu wynagrodzenia netto.

Konfiguracja

1. Stałe parametry płac

W Stałych parametrach płac, na zakładce Inne należy zweryfikować czy prawidłowo wypełnione jest pole Przeciętne wynagrodzenie.

UWAGA!!!

Informacje w Stałych parametrach płac wprowadzane są automatycznie, ale mimo wszystko przed rozpoczęciem używania modułu, należy te dane zweryfikować.

2. Umowa o pracę

Na formularzu umowy o pracę, na zakładce Umowa, dodano znacznik pracownik delegowany.

Znacznik jest niedostępny dla umów cywilnoprawnych i w przypadku braku modułu pakietu mobilności.

3. Składniki płacowe

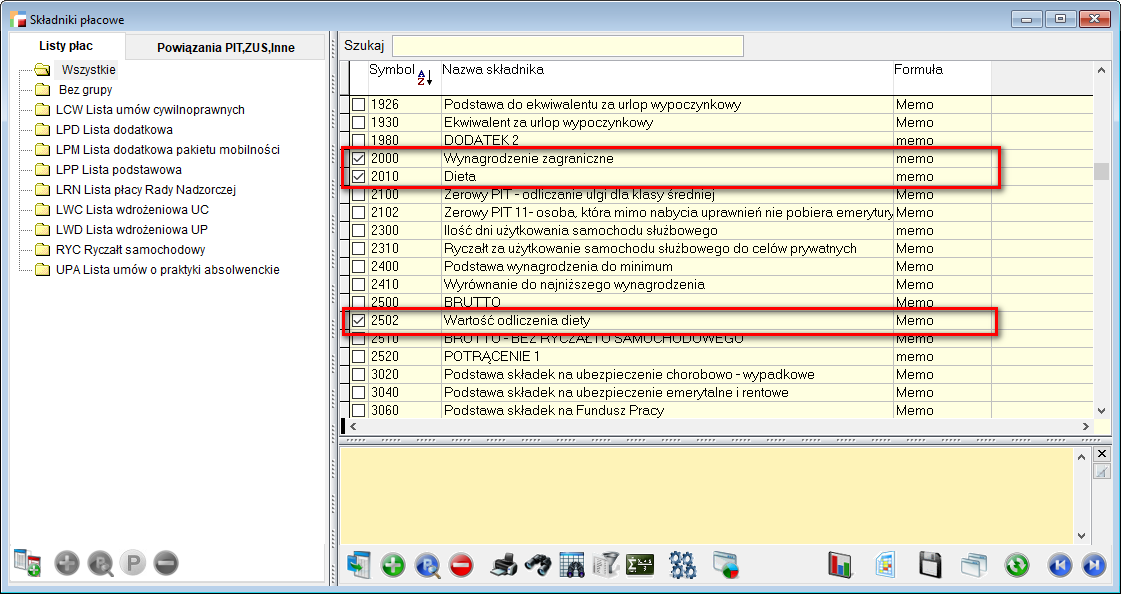

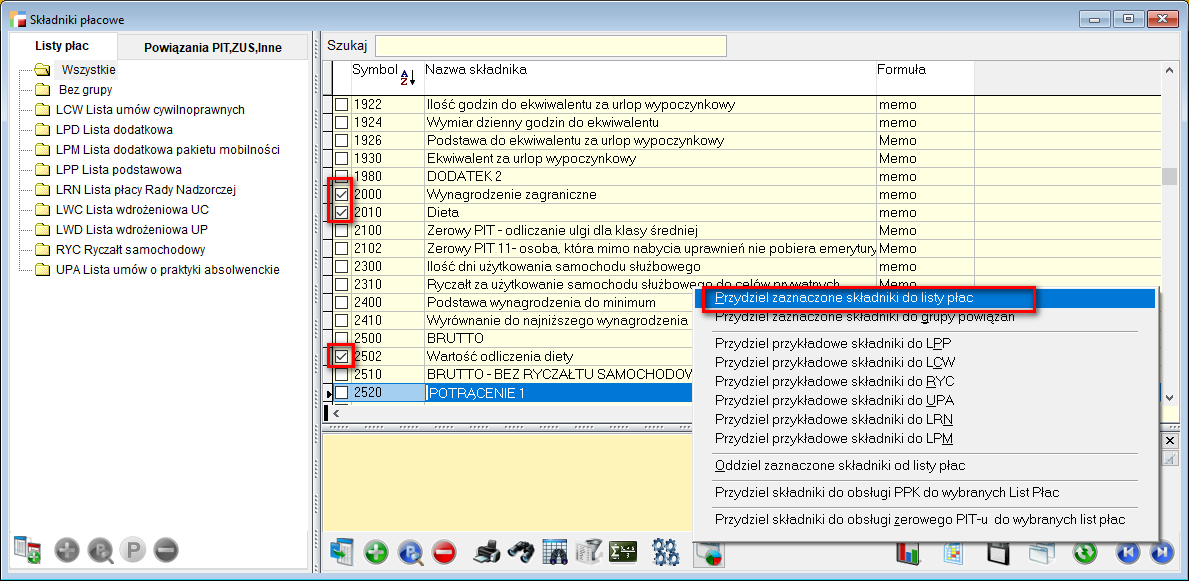

Jeśli naliczanie wynagrodzenia dla pracownika oddelegowanego odbywa się na jednej liście płac podstawowej, potrzebne są dedykowane składniki płacowe:

- 2000 – Wynagrodzenie zagraniczne,

- 2010 – Dieta,

- 2502 – Wartość odliczenia diety,

- 7496 – Kwota do wypłaty od łącznej kwoty brutto ze wszystkich list płac z bieżącego miesiąca.

Składniki można podpiąć za pomocą opcji dostępnej pod F12 na liście składników – Przydziel zaznaczone składniki do listy płac.

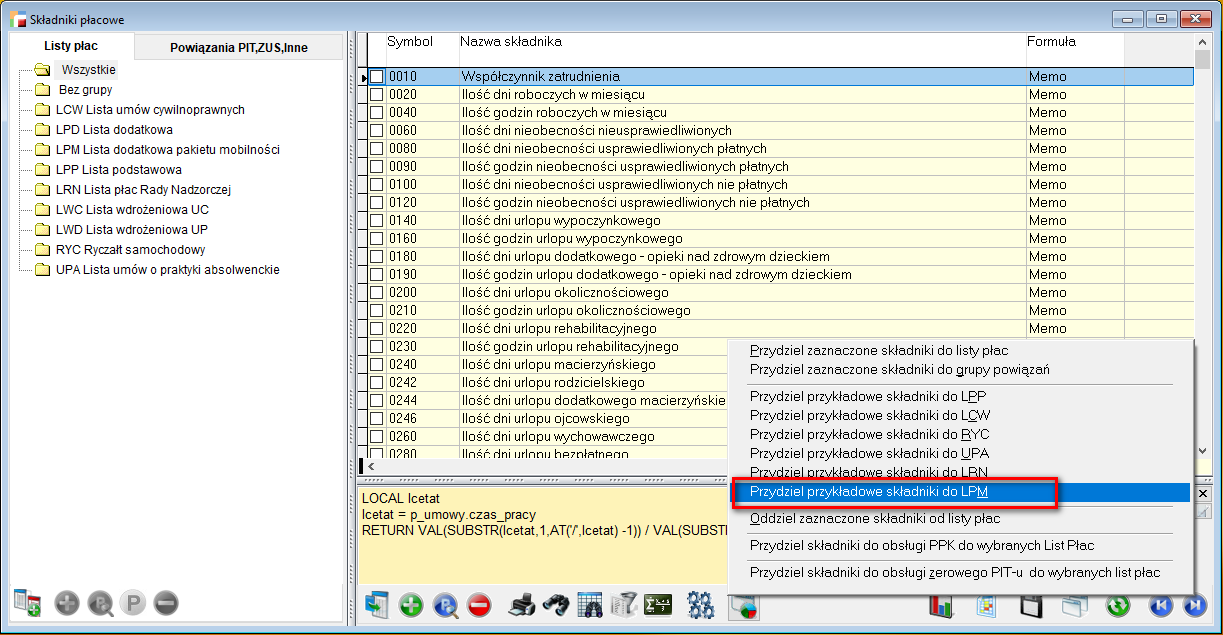

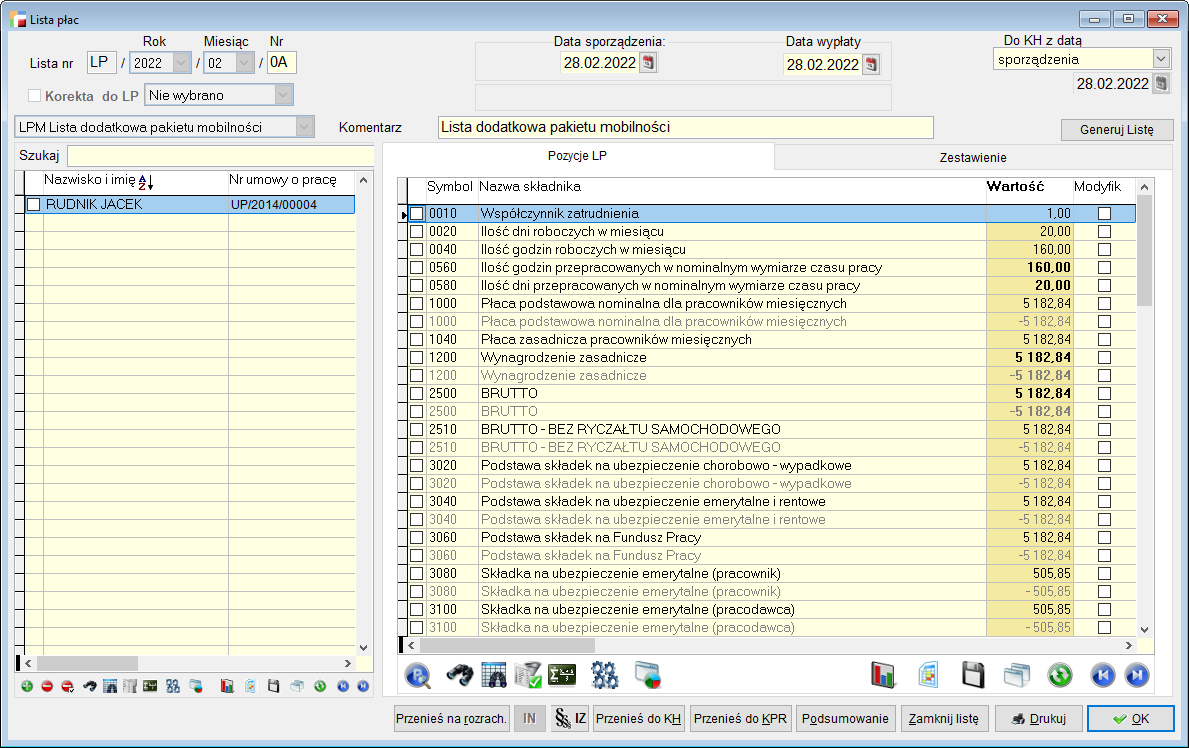

4. Lista dodatkowa pakietu mobilności – LPM

Jeśli rozliczanie oddelegowanego pracownika odbywa się na dodatkowej liście płac, należy skorzystać z dedykowanej listy – LPM – Lista dodatkowa pakietu mobilności i za pomocą opcji dostępnej pod F12 na liście składników płacowych – Przydziel przykładowe składniki do LPM, podpiąć składniki płacowe.

Szczegółowy opis dotyczący rozliczania na drugiej liście płac, zawarty jest w

rozdziale IV – Dwie listy płac.

Jedna lista płac

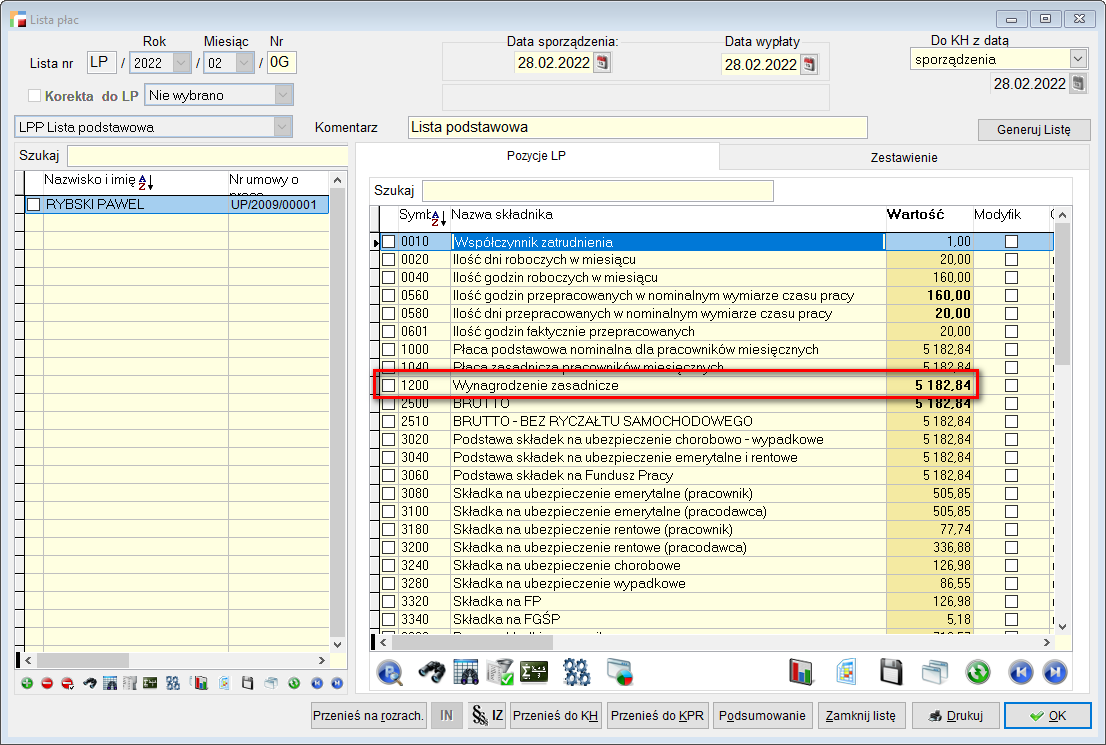

1. Naliczanie wynagrodzenia zasadniczego

W pierwszej kolejności, należy naliczyć listę płac z wynagrodzeniem zasadniczym, wynikającym z umowy o pracę.

2. Wprowadzenie wartości składników

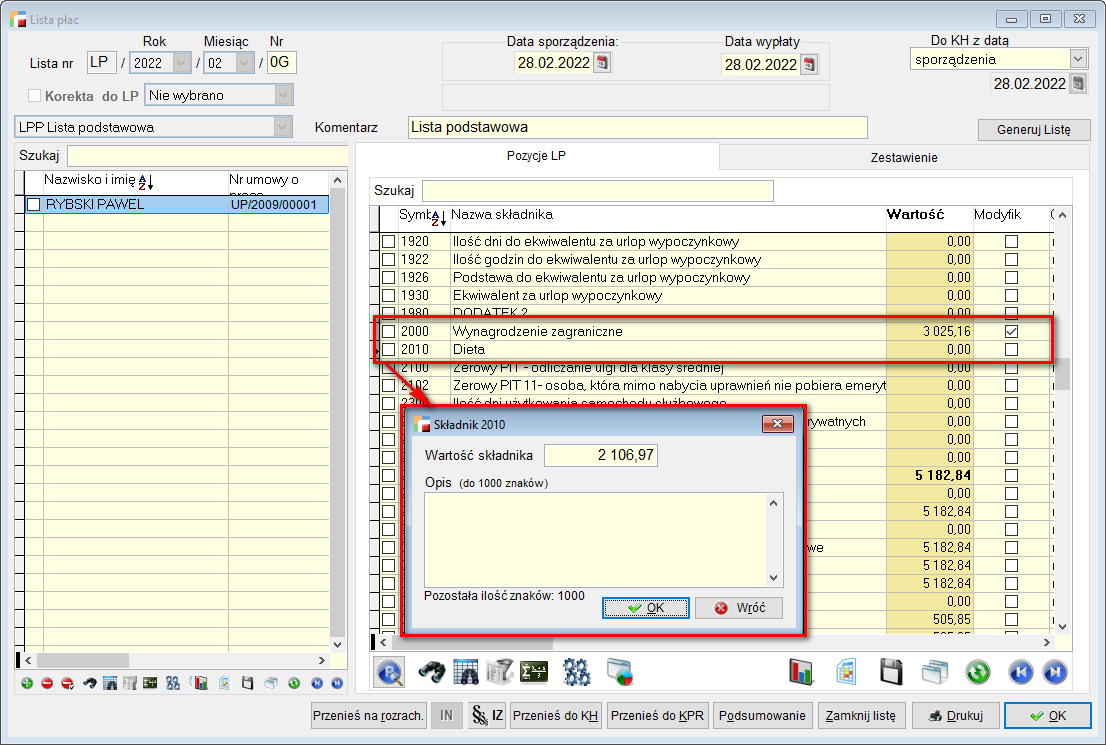

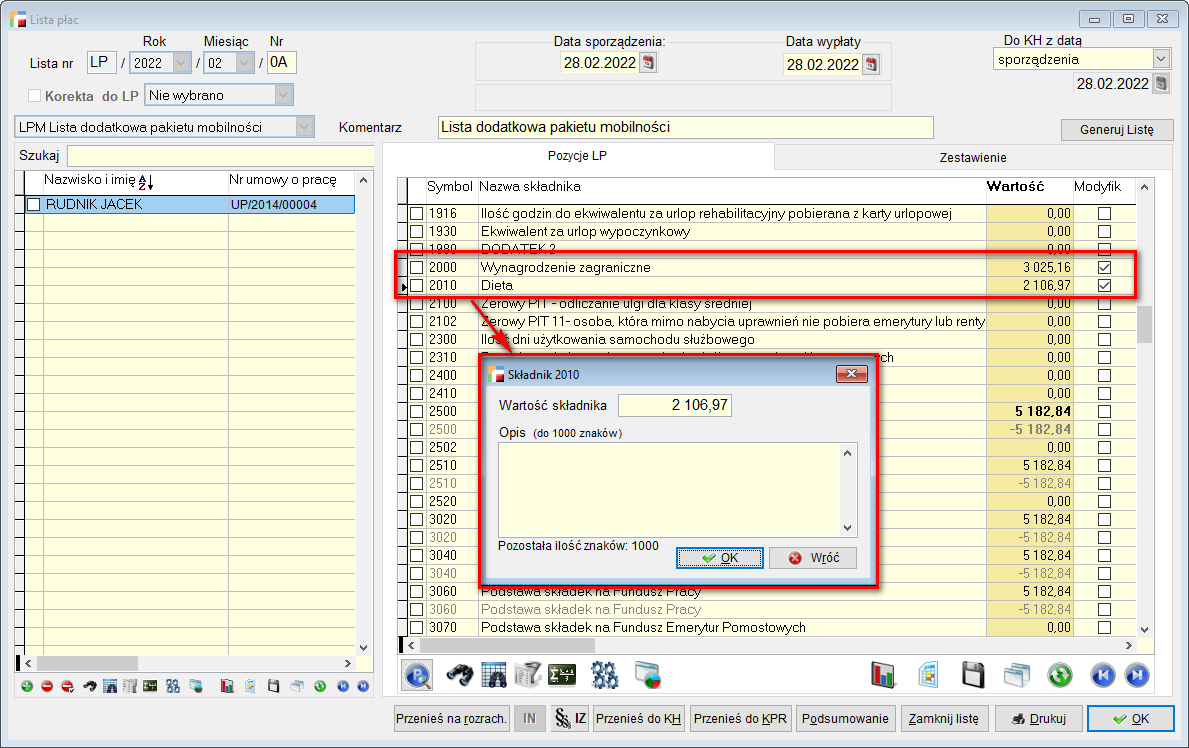

Po naliczeniu wynagrodzenia zasadniczego na LPP, konieczne jest ręczne wprowadzenie wartości do składników 2000 – Wynagrodzenie zagraniczne oraz 2010 – Dieta.

Ww. składniki zostaną oznaczone jako modyfikowane.

UWAGA!!!

W późniejszych wersjach programu, możliwy będzie import tych wartości z pliku.

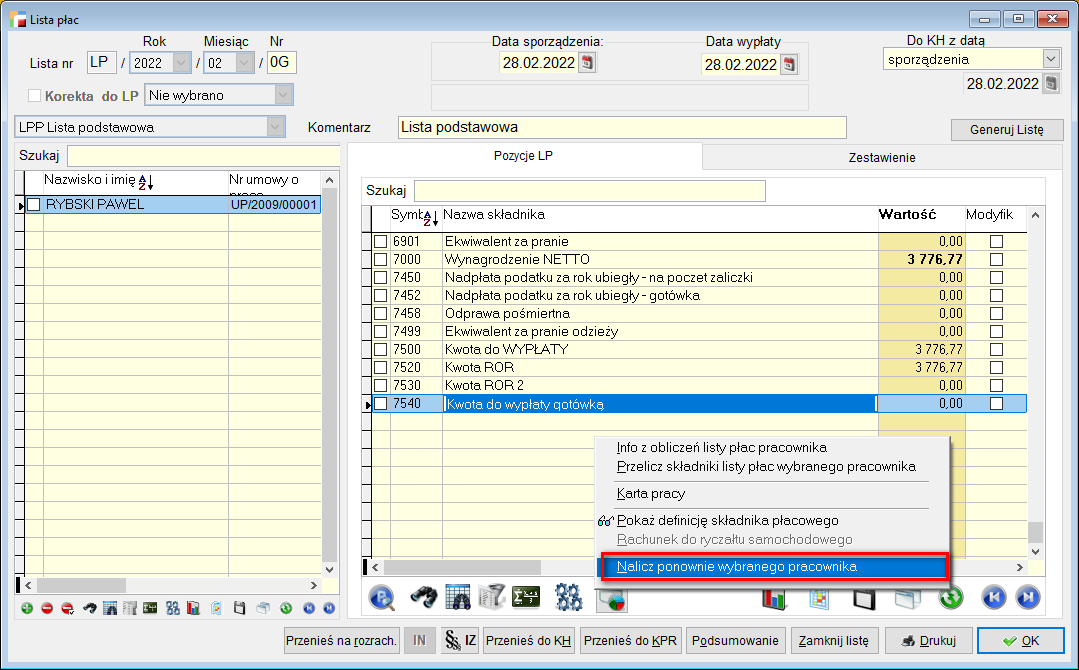

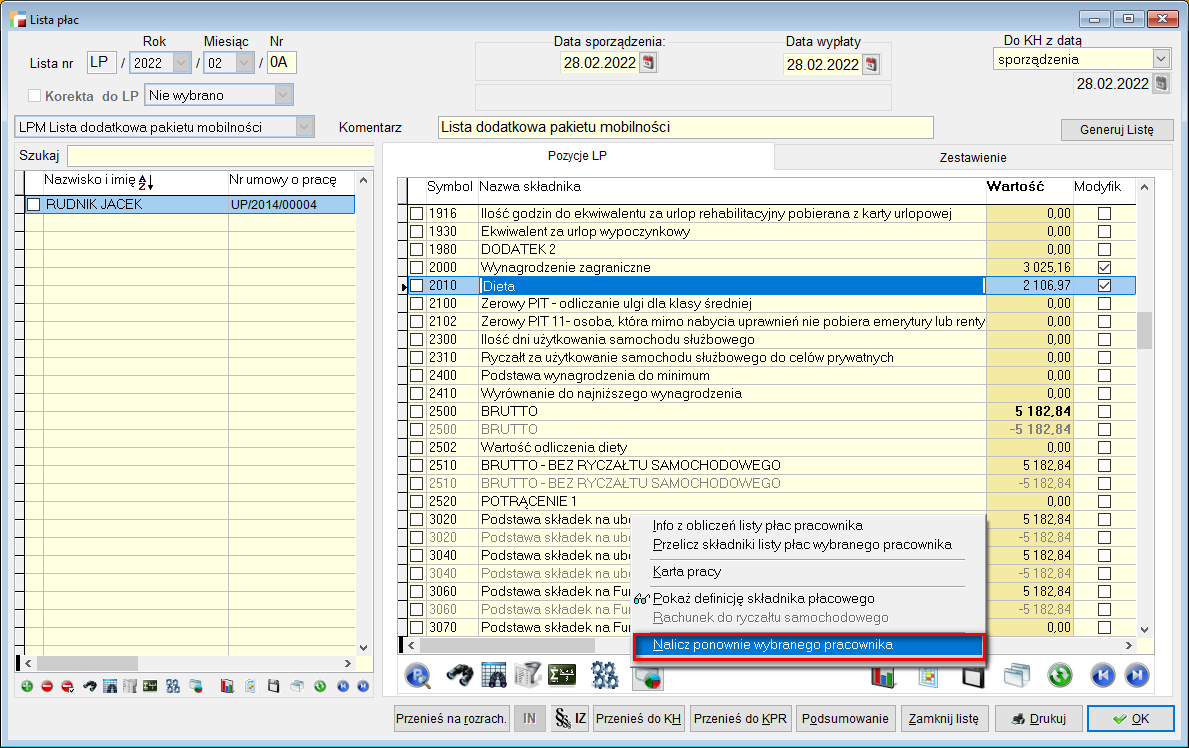

3. Ponowne naliczenie listy płac

Po wprowadzeniu wartości składników, należy ponownie przeliczyć listę płac, korzystając z opcji dostępnych pod F12.

Po ponownym naliczeniu wszystkich składników wynagrodzenia, program:

- W składniku 2502 – Wartość odliczenia diety, wyliczy 30% wartości diet obniżającej podstawę opodatkowania,

- Sprawdzi czy wynagrodzenie brutto łącznie z miesiąca jest mniejsze od kwoty 5922 i jeśli tak to do podstawy ZUS przyjmie tą kwotę bez odliczania diet i bez uzupełniania do 5922,

- Sprawdzi wartość brutto łącznie i jeśli będzie ono większe niż 5922 to odliczy diety, pilnując by podstawa ZUS po odliczeniu dieta nie byłą mniejsza niż 5922

- Przy naliczaniu ulgi dla klasy średniej, brutto pomniejszy o 30% wartości diet.

Dwie listy płac

1. Pierwsza lista płac

W pierwszej kolejności, należy naliczyć listę płac LPP z wynagrodzeniem zasadniczym oraz innymi dodatkami, wynikającymi z umowy o pracę.

2. Druga lista płac

Do obsługi pakietu mobilności dodano nowy rodzaj list płac – LPM – Lista dodatkowa pakietu mobilności.

UWAGA!!!

Jeżeli użytkownik miał już zdefiniowany rodzaj list płac o symbolu LPM, ale nazywający się inaczej, na ekranie listy płac pojawi się checkbox Lista pakietu mobilnego i po jego zaznaczeniu lista płac będzie listą dodatkową pakietu mobilnego. Na takiej liście będą się mogli znaleźć pracownicy, którzy w umowie o pracę mają zaznaczoną opcję Pracownik delegowany.

Lista dodatkowa pakietu mobilnego LPM musi być ostatnią listą naliczoną w danym miesiącu, ponieważ do prawidłowego obliczenia płacy potrzebuje wartości brutto z wszystkich list płac, które zostały stworzone dla pracownika w bieżącym miesiącu.

Po naliczeniu wynagrodzenia zasadniczego na LPP, konieczne jest dodanie listy dodatkowej LPM i naliczeniu pustych wartości dla tego pracownika.

Następnym etapem jest ręczne wprowadzenie wartości do składników 2000 – Wynagrodzenie zagraniczne oraz 2010 – Dieta.

Po wypełnieniu składników dotyczących wynagrodzenia zagranicznego oraz diety, konieczne jest ponowne przeliczenie listy płac.

Program uwzględni wtedy w obliczeniach wartości brutto z list płac pracownika z bieżącego miesiąca (decyduje data wypłaty). Na liście płac, oprócz składników naliczonych z uwzględnieniem brutto, pojawią się składniki z powtórzonym numerem i ujemnymi wartościami, które odpowiadają wartościom tych składników na pozostałych listach płac.

Dzięki temu wartości w zestawieniach (np. zbiorówki list płac) będą prawidłowe.

Przykłady

1. Naliczenie jednej listy płac z wynagrodzeniem brutto poniżej

5922 zł.

- Wynagrodzenie zasadnicze: 3470

- Wynagrodzenie zagraniczne: 2451

- Dieta: 4500

- Wynagrodzenie brutto: 3470 + 2451 = 5921

- Wartość diet obniżająca podstawę opodatkowania: 4500 * 30% = 1350

- Podstawa składek ZUS: 5921 < 5922 – do obliczeń należy przyjąć podstawę 5921

- Składki ZUS: 5921 * 13,71% = 811,77

- Ulga dla klasy średniej: Brak

- Podstawa opodatkowania 2022: 5921 – 811,77 – 1350* = 3759,23 (*pomniejszenie o 30% diet)

- Podstawa opodatkowania 2021: 5921 – 811,77 – 1350* = 3759,23 (*pomniejszenie o 30% diet)

- Podstawa opodatkowania pomniejszona o składki ZUS, KUP, UKŚ 2022: 3759,23 – 250 = 3509,23 ≈ 3509

- Podstawa opodatkowania pomniejszona o składki ZUS, KUP 2021: 3759,23 – 250 = 3509,23 ≈ 3509

- Podstawa do zdrowotnego: 5921 – 811,77 = 5109,23

- Składka zdrowotna 9%: 5109,23 * 9% = 459,83

- Składka zdrowotna 7,75% (2021): 5109,23 * 7,75% = 395,97

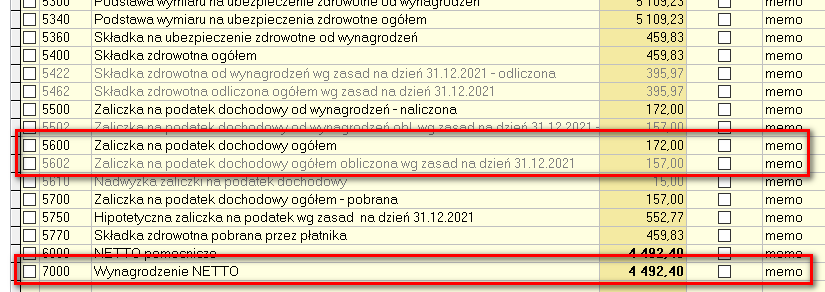

- Zaliczka na podatek2022: 3509 * 17% – 425 = 171,53 ≈ 172

- Zaliczka na podatek 2021: 3509 * 17% – 43,76 = 552,77

- Zaliczka do zapłaty 2021: 552,77 – 395,97 = 156,80 ≈ 157

- Netto: 5921 – 811,77 – 157 – 459,83 = 4492,40

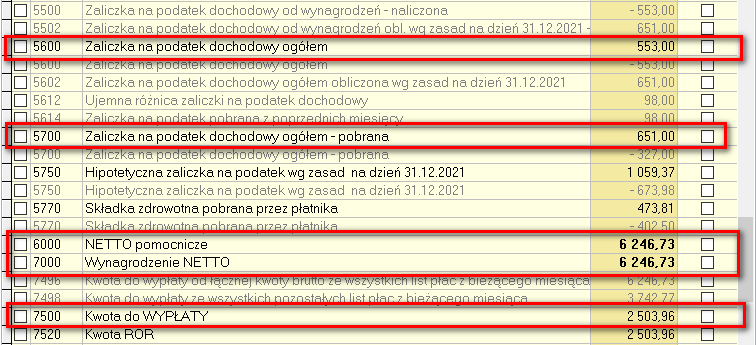

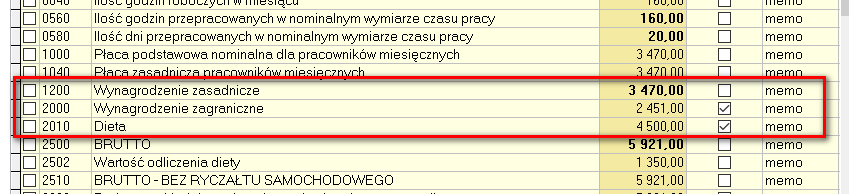

2. Naliczenie drugiej listy płac LPM z wynagrodzeniem brutto powyżej

5922 zł.

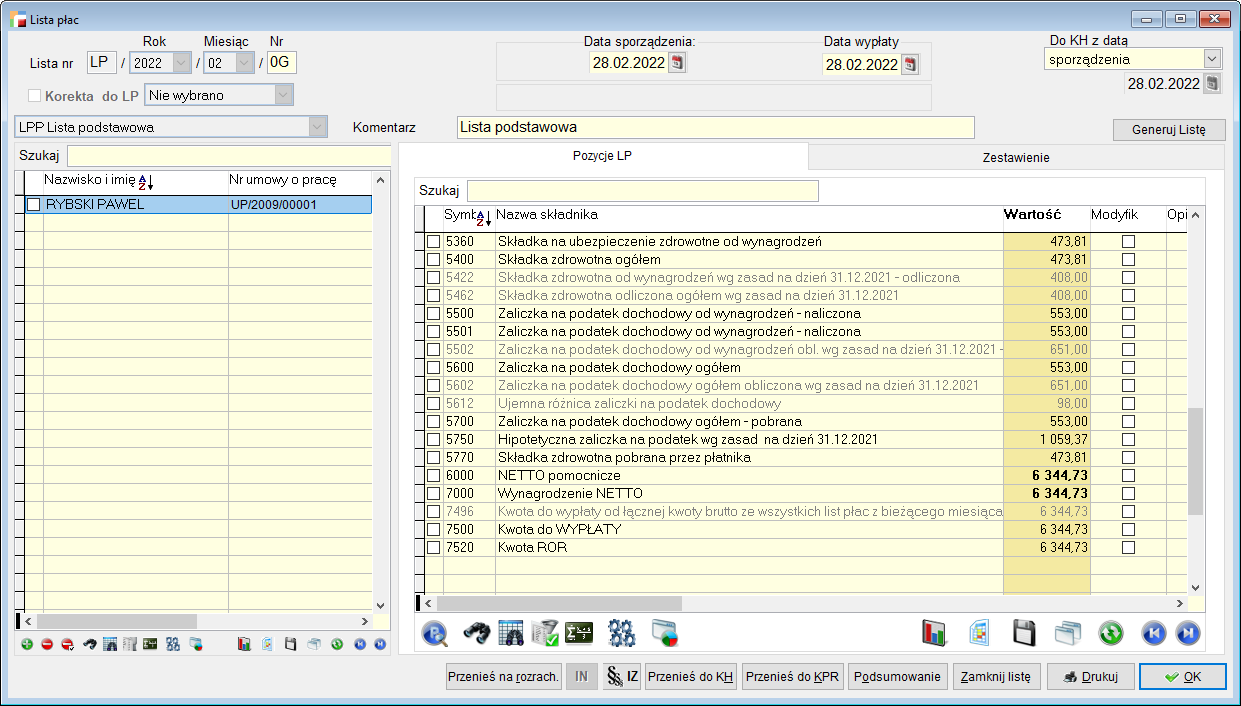

- Wynagrodzenie zasadnicze: 5182,84

- Wynagrodzenie zagraniczne: 3025,16

- Dieta: 2106,97

- Wynagrodzenie brutto: 5182,84 + 3025,16 = 8208

- Wartość diet obniżająca podstawę opodatkowania: 2106,97 * 30% = 632,09

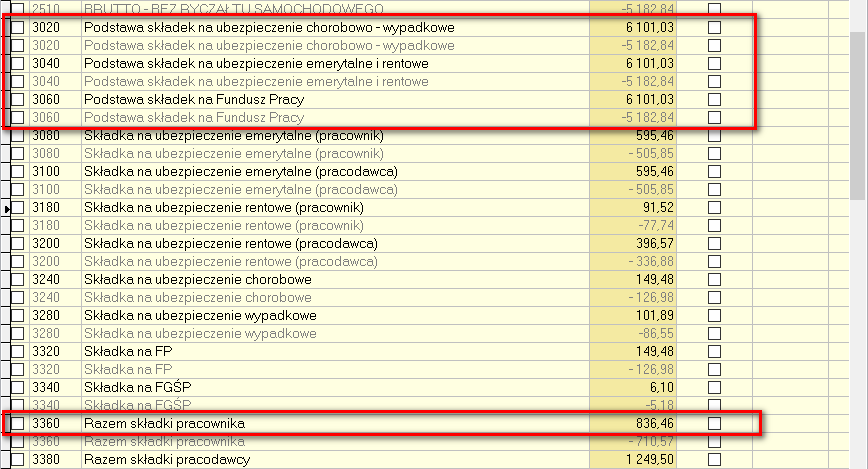

- Podstawa składek ZUS: 8208 – 2106,97 = 6101,03 > 5922 – brutto jest wyższe niż 5922 więc należy odjąć kwotę diet

- Składki ZUS: 6101,03 * 13,71% (595,46 + 91,52 + 149,48) = 836,46

- Podstawa ulgi dla klasy średniej: 8208 – 632,09 = 7575,91 – przy naliczaniu ulgi dla klasy średniej brutto należy pomniejszyć o 30% diet

- Ulga dla klasy średniej: 7575,91 * 6,68% = 506,07 – 380,50 = 125,57 / 0,17 = 738,65

- Podstawa opodatkowania 2022: 8208 – 632,09 = 7575,91 – pomniejszenie o 30% diet

- Podstawa opodatkowania 2021: 8208 – 632,09 = 7575,91 – pomniejszenie o 30% diet

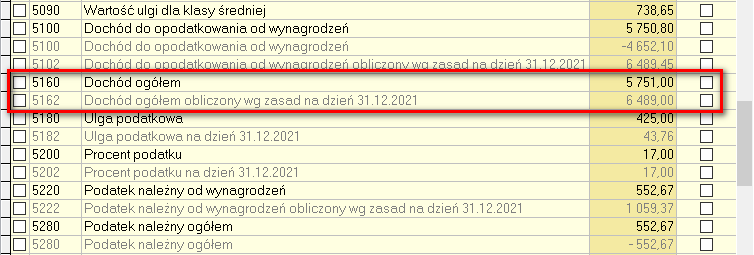

- Podstawa opodatkowania pomniejszona o składki ZUS, KUP, UKŚ 2022: 7575,91 – 836,45 – 250 – 738,36 = 5750,81 ≈ 5751

- Podstawa opodatkowania pomniejszona o składki ZUS, KUP 2021: 7575,91 – 836,45 – 250 = 6489,46 ≈ 6489

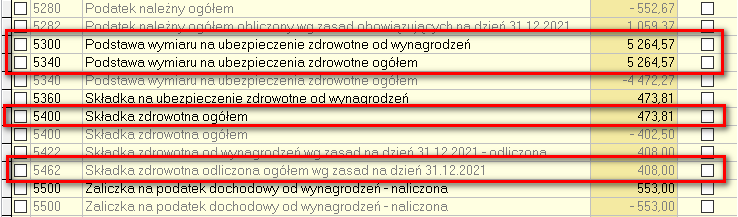

- Podstawa do zdrowotnego: 6101,03 – 836,45 = 5264,58

- Składka zdrowotna 9%: 5264,58 * 9% = 473,81

- Składka zdrowotna 7,75% (2021): 5264,58 * 7,75% = 408

- Zaliczka na podatek 2022: 5751 * 17% – 425 = 552,67 ≈ 553

- Zaliczka na podatek 2021: 6489 * 17% – 43,76 = 1059,37

- Zaliczka do zapłaty 2021: 1059,37 – 408 = 651,37 ≈ 651

- Netto: 8208 – 836,45 – 553 – 473,81 – 98 = 6246,74

- Kwota do wypłaty 2503,96 – pomniejszona o kwotę z poprzedniej listy płac.