Od 1 stycznia 2015 roku wprowadzono system ryczałtowy do określenia wartości przychodu z tytułu użytkowania przez pracowników samochodów służbowych do celów prywatnych.

Wartość takiego świadczenia określono w wysokości 250 zł miesięcznie dla samochodów o pojemności silnika do 1600 cm3 lub 400 zł miesięcznie dla samochodów o pojemności silnika powyżej 1600 cm3.

W związku z powyższym, w Hermesie została dodana nowa funkcjonalność.

Ryczałt za samochód służbowy do celów prywatnych

1. Parametry płacowe

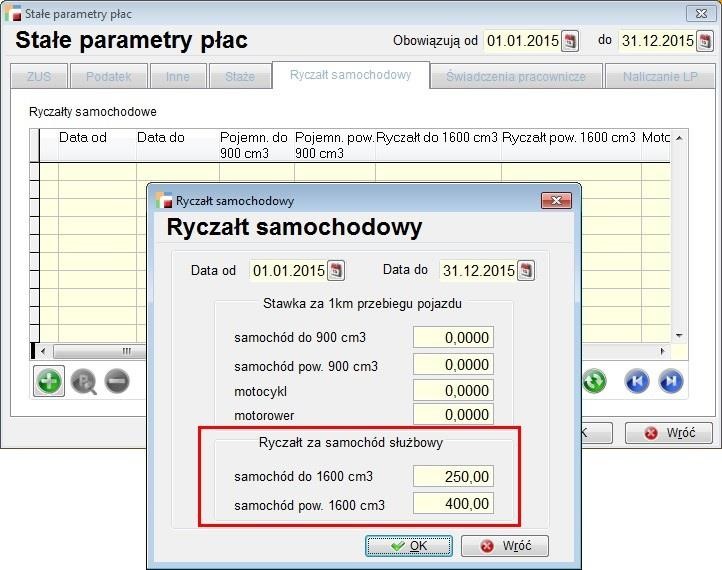

W pierwszej kolejności należy uzupełnić Stałe parametry płac. W zakładce Ryczałt samochodowy dodano dwa nowe pola:

- RYCZDO1600 które należy wypełnić kwotą 250 zł

- RYCZPO1600 które należy wypełnić kwotą 400 zł

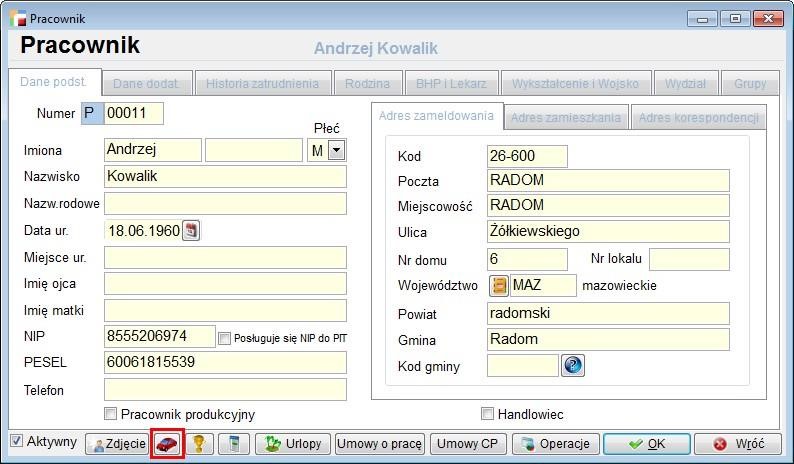

2. Pracownik

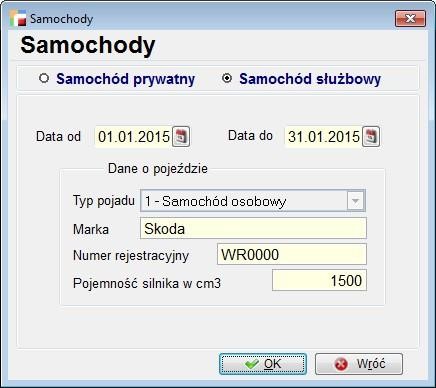

Na ekranie kartoteki pracownika, w danych dotyczących Samochodów, należy uzupełnić informacje dotyczące samochodu służbowego.

3. Składniki

Do fabrycznych składników płacowych dodano 4 nowe składniki:

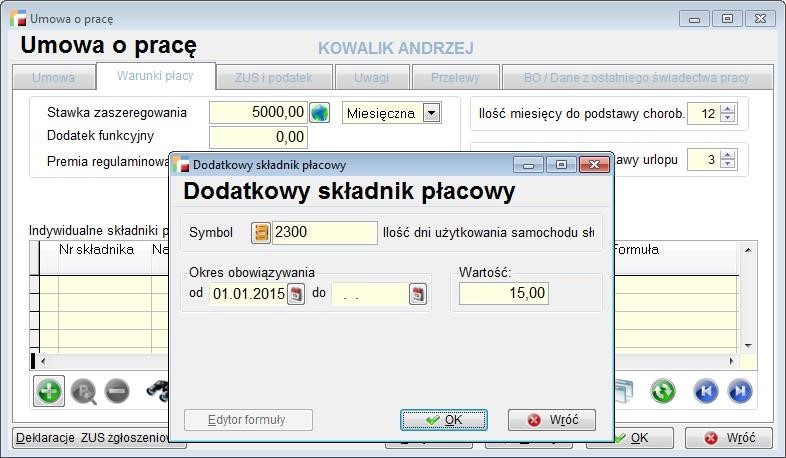

- 2300 – Dni użytkowania samochodu w miesiącu.

Jest to składnik indywidualny, który należy podpiąć do umowy o pracę. Ponieważ w ustawie jest mowa o dniach korzystania z samochodu, a nie o dniach obecności w pracy, to w praktyce zasady ewentualnego pomniejszania ryczałtu o dni nieobecności będą zależne od regulaminu pracodawcy. Jeśli jednak ten składnik nie zostanie podpięty do umowy o pracę, program do obliczenia kwoty ryczałtu przyjmie wartość 30 dni.

- 2310 – Ryczałt za używanie samochodu służbowego do celów prywatnych.

W zależności od pojemności silnika samochodu i ilości dni korzystania z samochodu służbowego przez pracownika do celów prywatnych, program obliczy ryczałt jako 1/30 z kwoty miesięcznej za każdy dzień użytkowania samochodu. Składnik ten zostanie opodatkowany i oskładkowany ZUS.

- 6010 – Potrącenie ryczałtu

Jest to techniczny składnik, który kwotę pobraną ze składnika 2310 potrąci od wartości netto składnika 6000.

- 2510 – BRUTTO – BEZ RYCZAŁTU SAMOCHODOWEGO

Jest to składnik pomocniczy, który należy wykorzystać m.in. do sprawozdań GUS. Ze względu na fakt, że do tych sprawozdań nie wchodzą ryczałty, to zamiast składnika 2500 podpiętego do gałęzi DG1-WYN należy podpiąć składnik 2510. (Oczywiście tylko w przypadku, gdy firma korzysta z ryczałtów samochodowych za samochód służbowy do celów prywatnych).