Wprowadzenie

Wraz z wydaniem wersji 3.89 w systemach Humansoft dodano moduł Obsługa Ryczałtu.

Obecnie, zrealizowany został pierwszy etap, w ramach którego obsłużona została Ewidencja ryczałtów.

W kolejnych wersjach planowane jest dostarczenie rozwiązań związanych z obsługą:

- Innych dokumentów przychodów,

- Zestawienia okresowe i roczne,

- Dowody wewnętrzne,

- Deklaracje i pliki PIT 28/ PIT-28S, JPK_EWP.

W związku z wprowadzeniem nowego modułu dodane zostały nowe tabele w REJESTR:

- DOK_RYCZ,

- ART_RYCZ,

- STAWKIRYCZ,

- DO_RYCZ.

Ryczałt od przychodów ewidencjonowanych jest uproszczoną formą opodatkowania działalności gospodarczej. Polega na opodatkowaniu przychodów określoną stawką ryczałtu bez pomniejszania ich o koszty uzyskania przychodu.

W przypadku ryczałtu od przychodów ewidencjonowanych stawka podatkowa zależy od wykonywanej działalności i waha się od 2% do 17%.

W systemach Humansoft, każdy przedsiębiorca ustala stawki ryczałtu według prowadzonej działalności.

Konfiguracja

Aby rozpocząć pracę z modułem Obsługi ryczałtu, należy prawidłowo przeprowadzić konfigurację systemu.

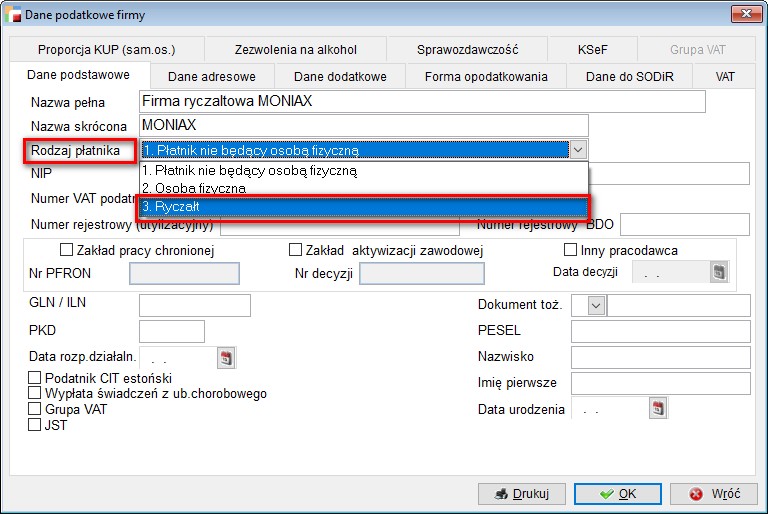

W związku z tym, w Danych podatkowych firmy dodano nowy rodzaj płatnika Ryczałt, który należy wskazać.

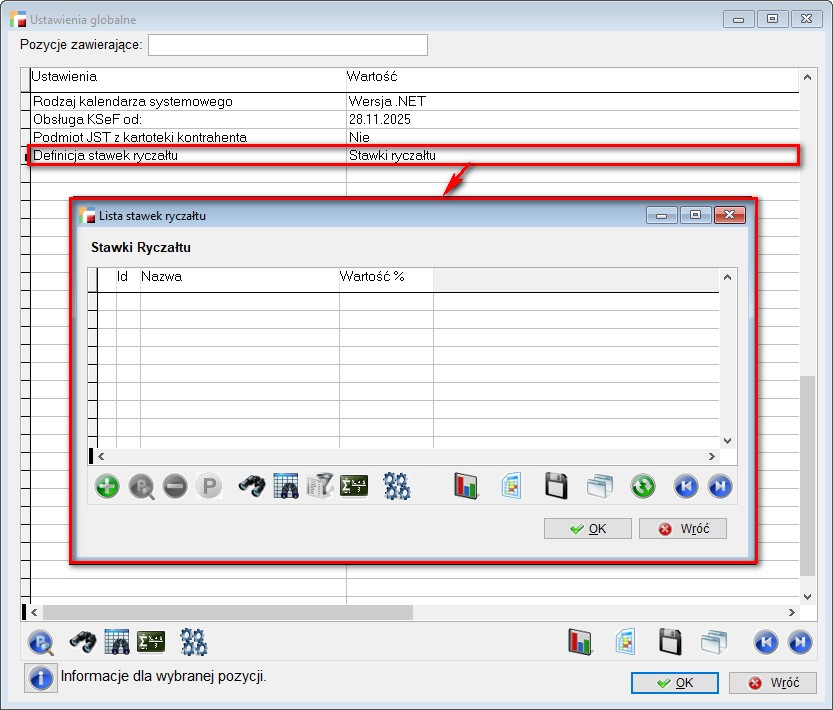

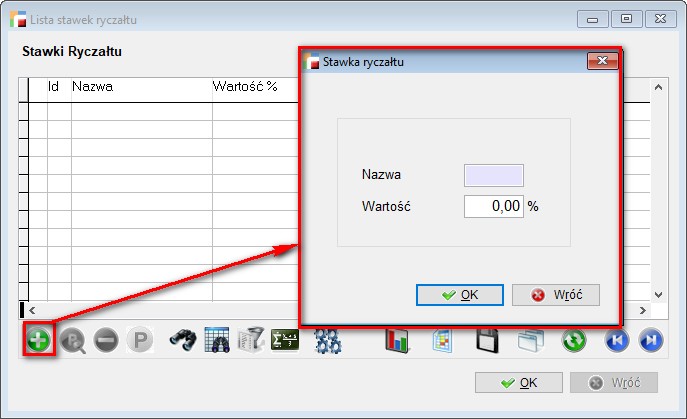

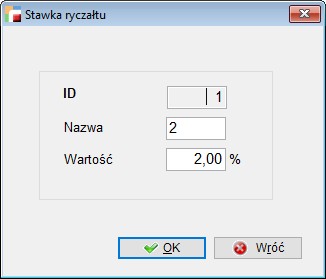

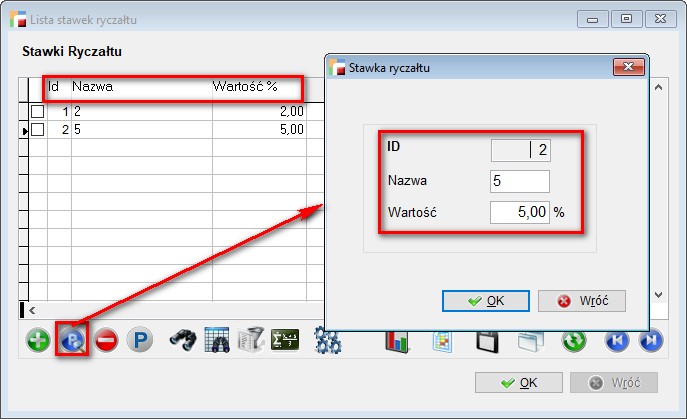

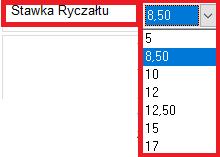

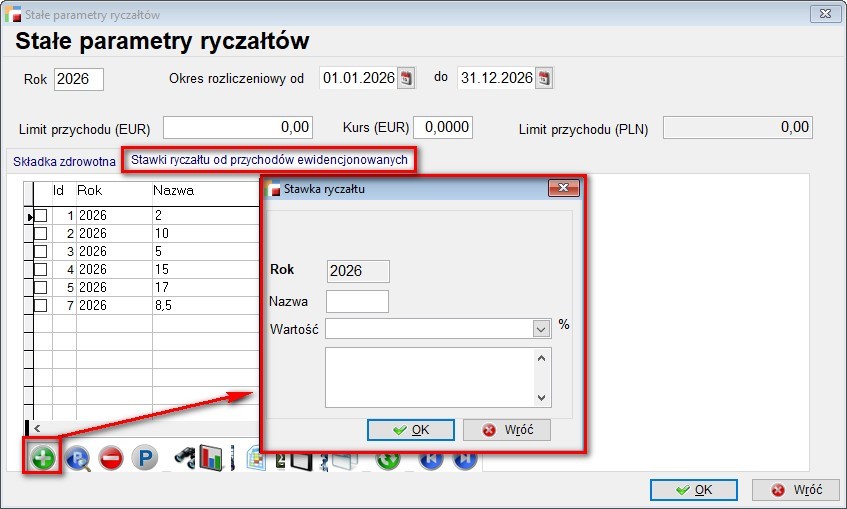

W ustawieniach globalnych dodano parametr Definicja stawek ryczałtu.

Stawki ryczałtu należy uzupełnić ręcznie, w zależności od stosowanej stawki podatkowej.

Każda ze stawek ma własne ID, nazwę oraz wartość procentową.

W trybie Popraw oraz na liście stawek, widoczny jest ID nowej stawki.

UWAGA!!!

Podatnicy, którzy nie prowadzą ewidencji w taki sposób, aby jasno z niej wynikało, które przychody są opodatkowane daną stawką, muszą liczyć się z sankcjami. Organ podatkowy przypisze te przychody do stawki 8,5% zamiast do stawek niższych, na przykład: 2%, 3%, 5,5%. Zasady tej sankcji nie stosuje się do przychodów, dla których stawka ryczałtu jest wyższa niż 8,5%: 17%, 15%, 14%, 12,5%, 12% i 10%.

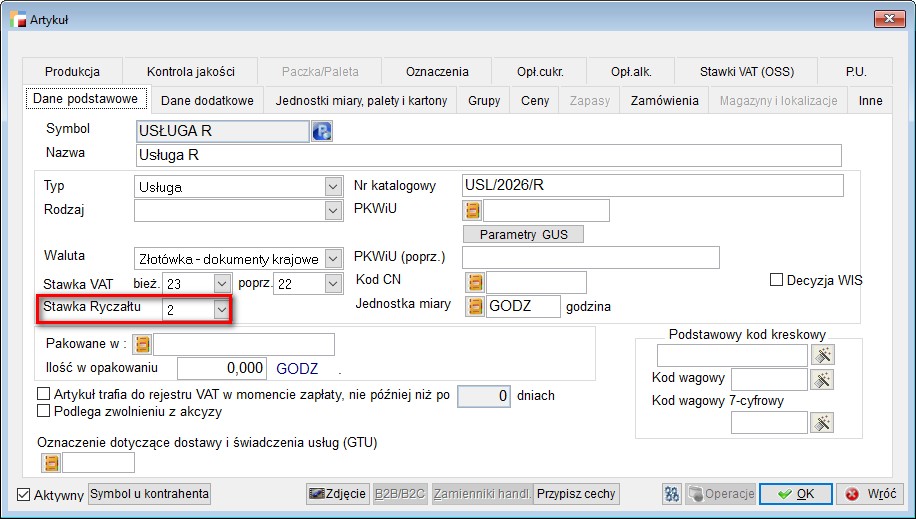

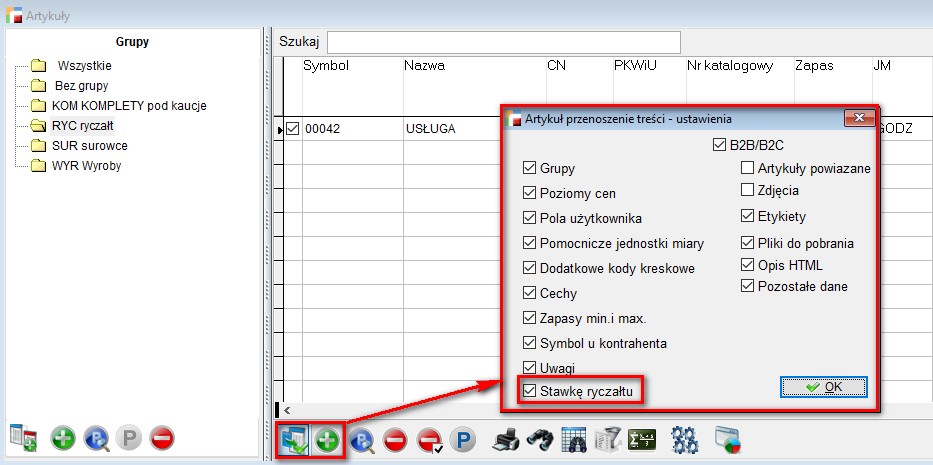

W kartotece artykułów dodano możliwość wyboru zdefiniowanej wcześniej stawki ryczałtu dla konkretnego artykułu.

Istnieje możliwość przepisania stawki ryczałtu w momencie dodawania nowego artykułu przy użyciu opcji Przenoszenie treści.

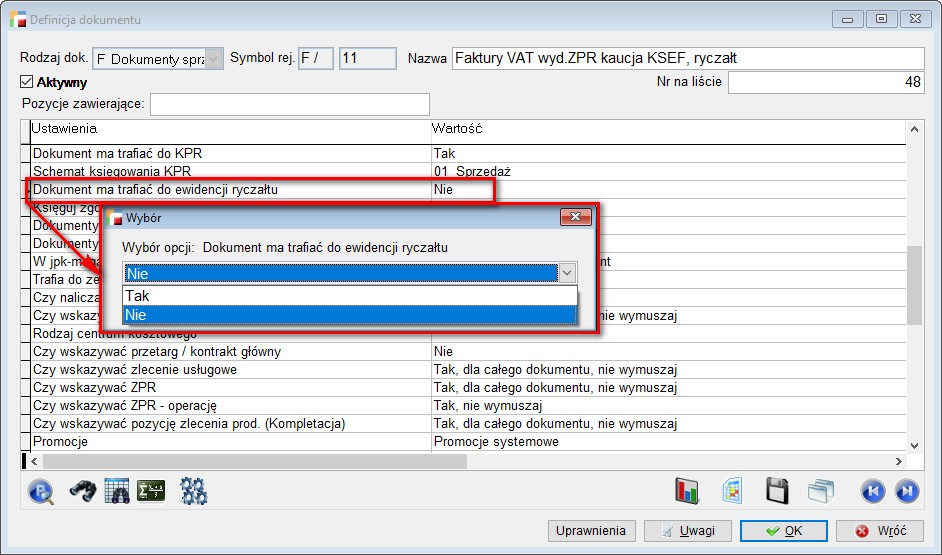

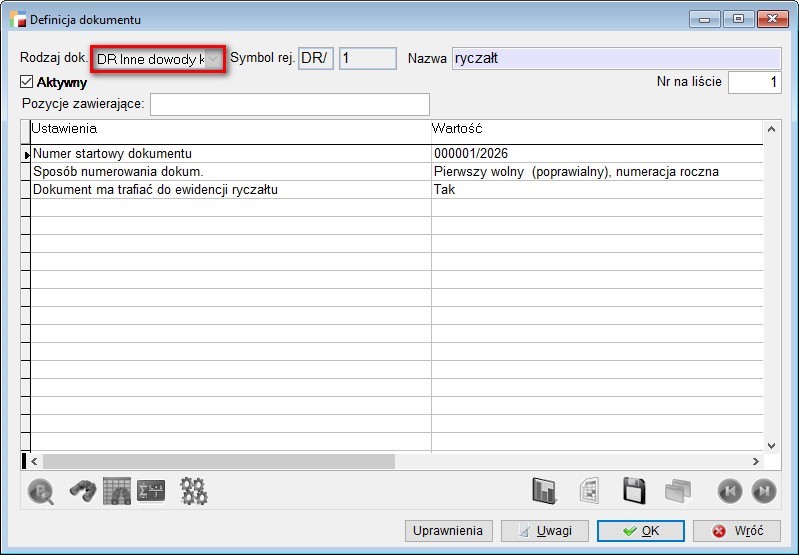

W definicji dokumentów dla rejestrów F, KF dodano opcję Dokument ma trafiać do ewidencji ryczałtu, z możliwością wyboru TAK/ NIE.

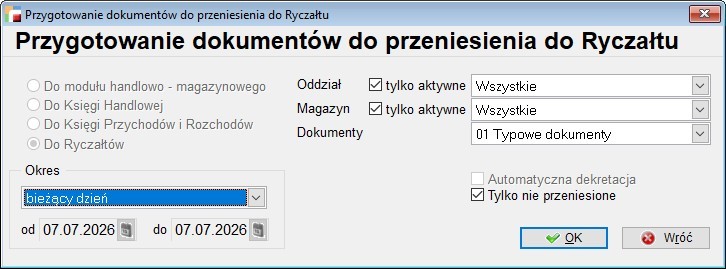

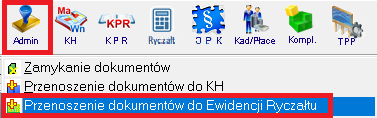

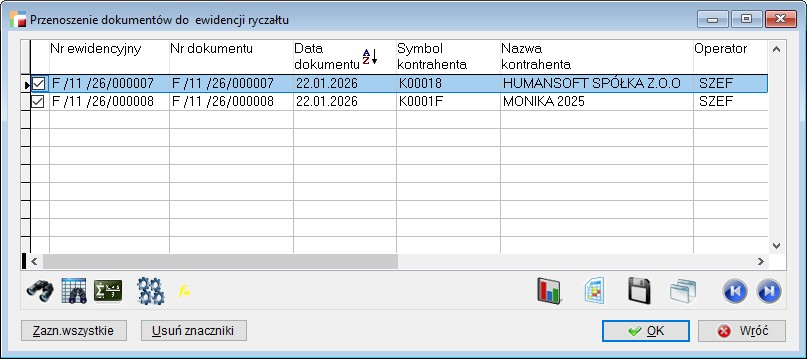

Dokumenty objęte ewidencją ryczałtu należy przenieść do modułu z menu Administracja za pomocą opcji Przenoszenie dokumentów do Ewidencji Ryczałtu.

Po wybraniu tej opcji można ustalić okres, z którego pobrane zostaną dokumenty wraz z określeniem oddziału, magazynu oraz jakie to dokumenty.

Wówczas, na liście pojawią się dokumenty gotowe do przeniesienia.

Po poprawnym przeniesieniu dokumentów, wyświetlany jest komunikat potwierdzający poprawny przebieg operacji.

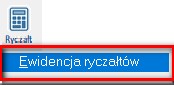

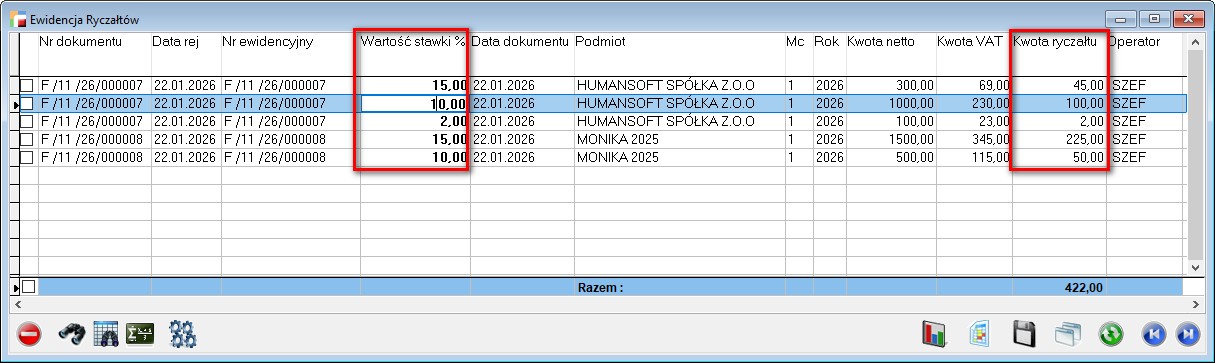

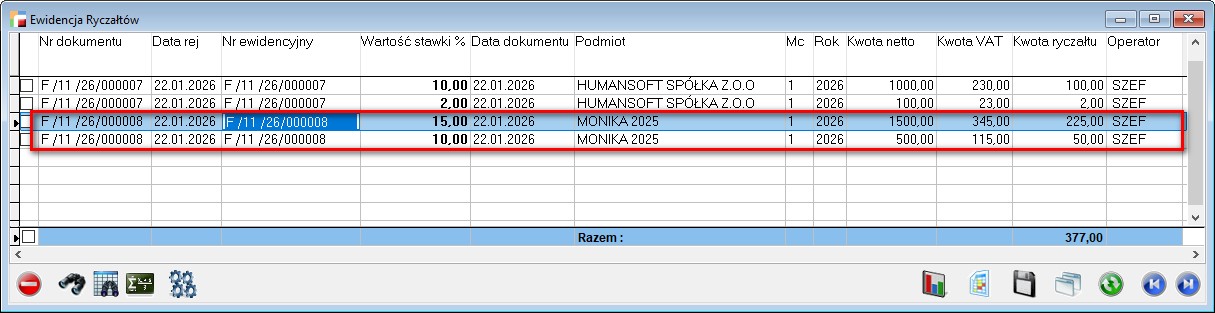

Po wybraniu z menu Ryczałt, opcji Ewidencja ryczałtów, wyświetlana jest lista, na której znajdują się przeniesione dokumenty.

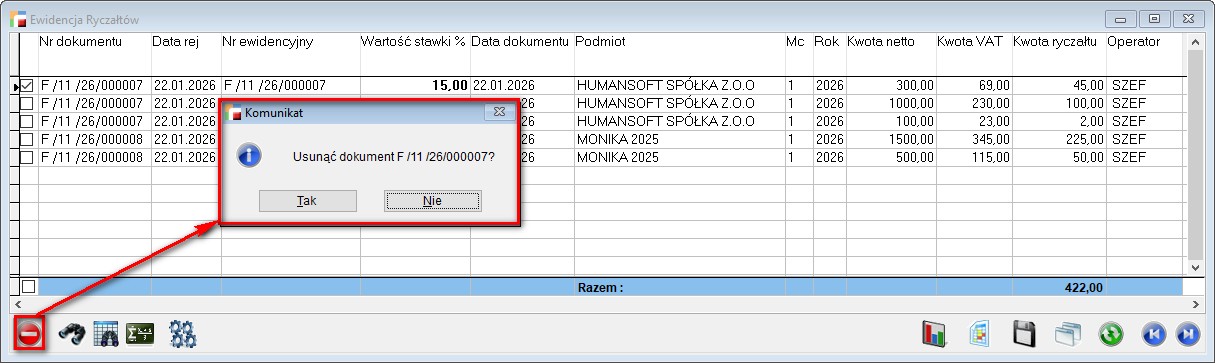

Dokumenty z tej listy można usnąć. Po zaznaczeniu dokumentu i wybraniu opcji Usuń pojawi się pytanie: Usunąć dokument F/11 /26/000007?

W Ewidencji ryczałtów dokument zostanie tyle razy wyświetlony, ile znajduje się na nim artykułów z różnymi stawami ryczałtu.

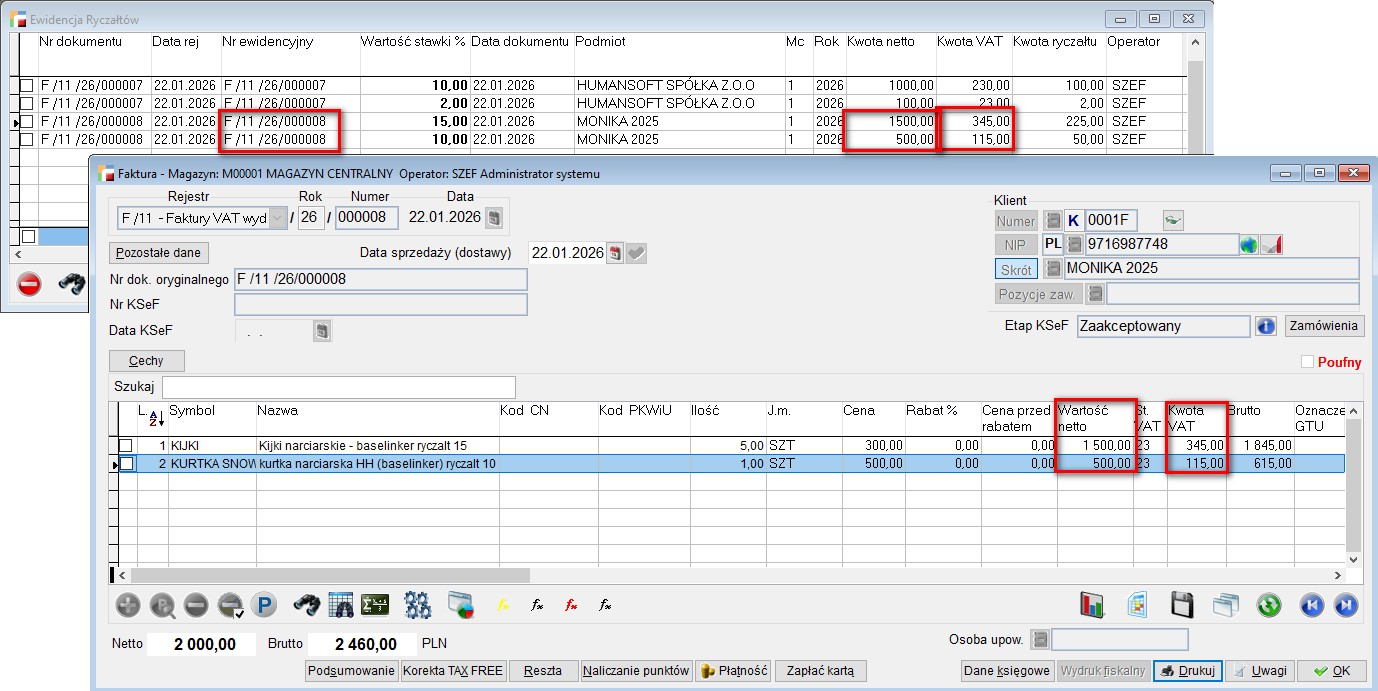

Np. Faktura F /11 /26/000008 ma dwa artykuły, jeden w stawce 10%, drugi w stawce 15%.

Po przeniesieniu do ewidencji ryczałtów, dokument pokazany jest w dwóch pozycjach.

Na podglądzie faktury widoczne są dwa rekordy, analogicznie jak w Ewidencji Ryczałtów.

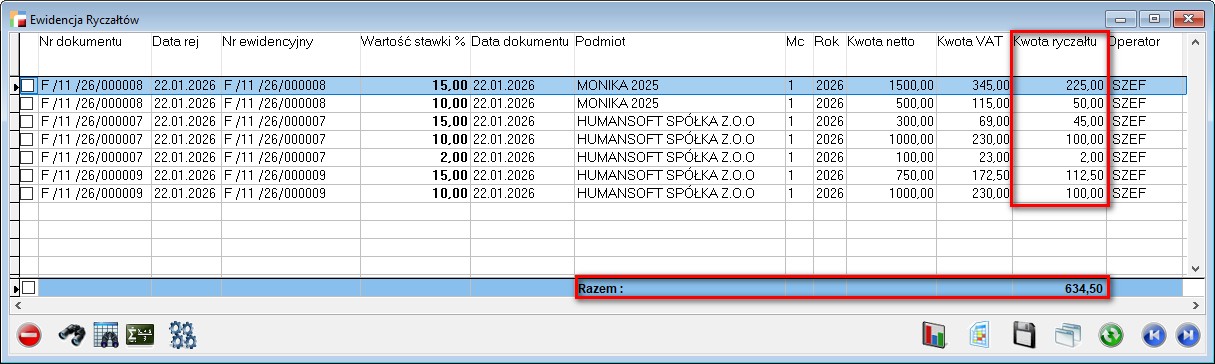

W ewidencji ryczałtu, podsumowaniu ulega kwota ryczałtu.

Informacje dodatkowe

Opłaty ryczałtu:

Gdy wybierany jest ryczałt od przychodów ewidencjonowanych, obowiązkiem przedsiębiorcy jest samodzielnie ustalać wielkość ryczałtu za każdy miesiąc i wpłacać go w terminie:

- do 20. dnia następnego miesiąca za miesiąc poprzedni,

- za grudzień, do 20 stycznia następnego roku podatkowego.

Można wybrać kwartalne opłacanie ryczałtu, jeśli:

- rozpoczęcie prowadzenia działalności opodatkowanej w formie ryczałtu od przychodów ewidencjonowanych albo

- w poprzednim roku, w ramach działalności prowadzonej samodzielnie albo w formie spółki, osiągnięto przychody nieprzekraczające 200 tys. euro.

Jeżeli wybrane zostanie kwartalne opodatkowanie ryczałtem od przychodów ewidencjonowanych, ryczałt płacony jest:

- za dany kwartał, do 20. dnia następującego po upływie kwartału,

- za ostatni kwartał roku podatkowego, do 20 stycznia następnego roku podatkowego.

Deklaracje

Osoby, które zdecydowały się na opodatkowanie działalności gospodarczej w formie ryczałtu od przychodów ewidencjonowanych rozliczają w terminie od 15 lutego do końca kwietnia następnego roku.

Należy złożyć zeznanie:

- PIT-28 za rok poprzedni, w którym podaje się szczegółowe informacje o przychodach, w odniesieniu do których miała zastosowanie ryczałtowa forma opodatkowania,

- PIT-28S za rok poprzedni, w którym podaje się szczegółowe informacje o przychodach, w odniesieniu do których miała zastosowanie ryczałtowa forma opodatkowania, jeżeli przedsiębiorstwo jest w spadku.

Zeznanie PIT-28/ PIT-28S złożone przed 15 lutego będzie traktowane jako zeznanie złożone w dniu 15 lutego.

Ewidencja przychodów

Podatnicy prowadzący działalność gospodarczą, a także spółki jawna i cywilna, przedsiębiorstwo w spadku, spółka cywilna osób fizycznych i przedsiębiorstwa w spadku, które podlegają opodatkowaniu ryczałtem od przychodów ewidencjonowanych, mają obowiązek:

- posiadać i przechowywać dowody zakupu towarów,

- prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych,

- prowadzić odrębnie dla każdego roku ewidencję przychodów.

Obowiązek prowadzenia ewidencji przychodów powstaje od momentu, gdy zaczyna się stosować ryczałt od przychodów ewidencjonowanych.

Od 1 stycznia 2026 roku osoby fizyczne opodatkowane ryczałtem od przychodów ewidencjonowanych i zobowiązane do przesyłania ewidencji JPK_V7M, muszą:

- prowadzić ewidencję przychodów w formie elektronicznej, czyli przy użyciu programu komputerowego.

- przesyłać ją w postaci elektronicznej odpowiadającej właściwej strukturze logicznej do właściwego naczelnika urzędu skarbowego, po zakończeniu roku podatkowego, w terminie do 30 kwietnia.

Pozostali podatnicy ryczałtu od przychodów ewidencjonowanych będą zobowiązani do prowadzenia ewidencji przychodów w formie elektronicznej od 1 stycznia 2027 roku.

Zmiany w wersji 3.91.002

1. Wprowadzenie

Opisywana funkcjonalność jest bezpośrednim rozwinięciem tematu obsługi ryczałtu ewidencjonowanego, którego pierwsza część została udostępniona w wersji 3.90. Wówczas zaprezentowano podstawowe założenia oraz wstępne etapy konfiguracji systemu w tym zakresie. W obecnej wersji dostępne są kolejne funkcje i mechanizmy, które pozwalają na pełne zarządzanie ewidencją przychodów oraz automatyzację procesów księgowych powiązanych z tą formą opodatkowania. Zaimplementowane narzędzia mają na celu usprawnienie codziennej pracy oraz zapewnienie pełnej zgodności z aktualnymi przepisami prawa podatkowego.

2. Parametry

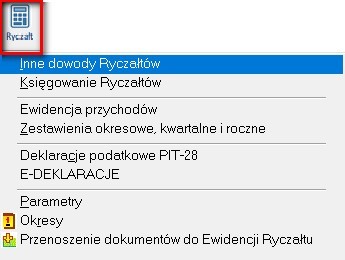

Wraz z wydaniem wersji 3.91, rozszerzono obsługę modułu Ryczałt o nowe funkcjonalności. W menu Ryczałt dodano następujące parametry:

- Inne Dowody Ryczałtów,

- Księgowanie Ryczałtów,

- Ewidencja przychodów,

- Zestawienia okresowe, kwartalne i roczne,

- Deklaracje podatkowe PIT-28,

- E-deklaracje,

- Parametry,

- Okresy,

- Przenoszenie dokumentów do Ewidencji Ryczałtu.

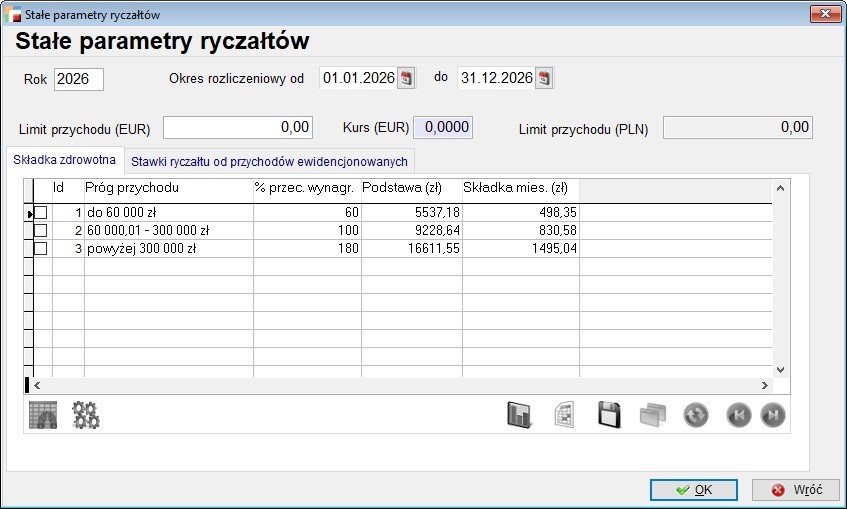

Przed przystąpieniem do pracy z tym modułem zaleca się najpierw zdefiniować Parametry. Podobnie jak w module Kadry i płace, należy uzupełnić Stałe parametry ryczałtów.

WAŻNE!!!

Na tym etapie konfiguracji przydatne są informacje o składkach na ryczałcie na rok 2026. Składki społeczne, tj. Emerytalne, Rentowe, Chorobowe: Ryczałtowcy płacą je na zasadach ogólnych, od 60% prognozowanego przeciętnego wynagrodzenia lub ulgowych, tj. Mały ZUS Plus/ Ulga na start.

Składki społeczne ZUS na ryczałcie wylicza się od zadeklarowanej podstawy wymiaru, a nie bezpośrednio od przychodu. Podstawa ta dla większości przedsiębiorców wynosi 60% prognozowanego przeciętnego wynagrodzenia, a pełna składka czyli składki społeczne + fundusz pracy to zazwyczaj ok. 1600-1700 zł miesięcznie wg danych na 2026 r.

- Jak wyliczyć składki społeczne (krok po kroku)

Składki społeczne obejmują ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe.

- Podstawa wymiaru: Standardowo jest to 60% prognozowanego przeciętnego wynagrodzenia na dany rok.

- Wzór: Podstawa \(\times \) Procent składki = Kwota składki.

- Stopy procentowe na rok 2026:

-

- Emerytalne: 19,52%

- Rentowe: 8,00%

- Chorobowe: 2,45%

- Wypadkowe: zróżnicowane, zazwyczaj ok. 1,67%. W przypadku Małego ZUS Plus, podstawę wylicza się od dochodu z poprzedniego roku, a dla Ulgi na start, składki społeczne nie są opłacane wcale.

- Składka zdrowotna na ryczałcie (odrębna od społecznych)

Składka zdrowotna zależy od rocznego przychodu i wynosi 9% od ustalonej podstawy na 2026 rok:

- Przychód do 60 000 zł: Podstawa to 60% przeciętnego wynagrodzenia, składka ok. 498,35 zł.

- Przychód 60 000 – 300 000 zł: Podstawa to 100% przeciętnego wynagrodzenia, składka ok. 830,58 zł.

- Przychód powyżej 300 000 zł: Podstawa to 180% przeciętnego wynagrodzenia, składka ok. 1495,04 zł.

- Odliczenie składek od ryczałtu

- Składki społeczne: Zapłacone składki społeczne można odliczyć od przychodu w deklaracji PIT-28. Pomniejszają podstawę opodatkowania.

- Składka zdrowotna: 50% zapłaconej składki zdrowotnej można odliczyć od przychodu.

Najczęstsze kody ZUS dla ryczałtowców w 2026 r.:

- 05 40 00 – Ulga na start: przez pierwsze 6 miesięcy działalności tylko składka zdrowotna.

- 05 70 00 – Preferencyjne składki ZUS: po uldze na start, przez kolejne 2 lata niższe składki społeczne + zdrowotna.

- 05 10 00 – Pełny ZUS: po wykorzystaniu ulg duży ZUS.

- 05 90 00 – Mały ZUS Plus: dla firm z niższym przychodem, po okresie preferencyjnym.

UWAGA!!!

Jeśli przedsiębiorca ma ustalone prawo do renty, kod należy uzupełnić o odpowiednie cyfry, np. 05 12 00, 05 42 00.

Kwota prognozowanego przeciętnego wynagrodzenia w 2026 roku wynosi 9.420 zł

Dla każdego okresu rozliczeniowego można ustalać limity przychodu w EUR, kurs EUR, limity przychodu w PLN, jednak są to tylko dane informacyjne.

Dodana tu stawka ryczałtu, będzie widoczna w kartotece artykułu.

3. Inne dowody Ryczałtów

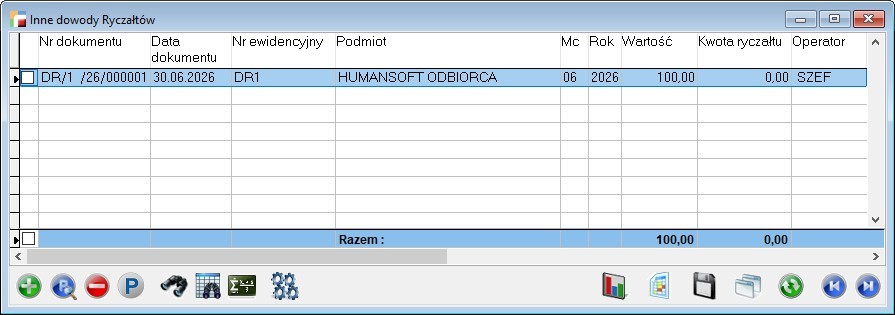

W menu Ryczałt, dodano opcję Inne dowody Ryczałtów.

Na widoku znajdują się kolumny dotyczące:

- Numeru dokumentu,

- Daty wpisu,

- Numeru ewidencyjnego,

- Daty dokumentu,

- Podmiotu,

- Miesiąca,

- Roku,

- Wartości,

- Kwoty ryczałtu,

- Operatora

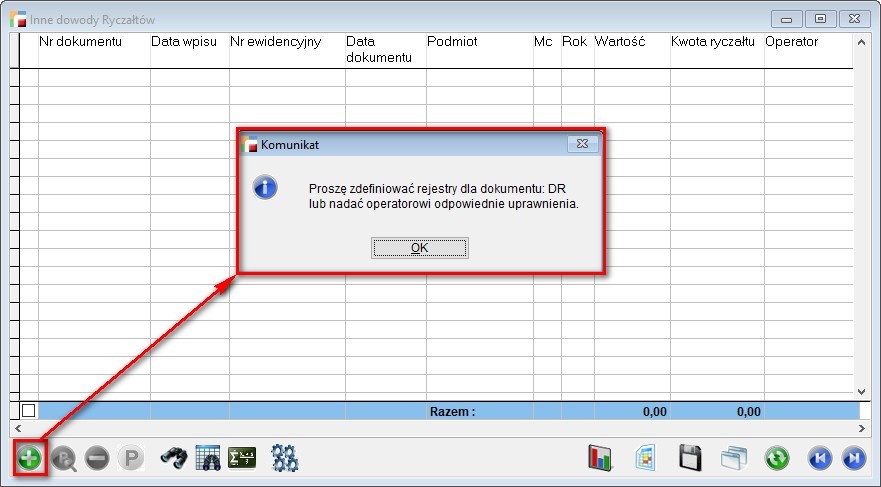

Przed dodaniem dokumentu, należy w definicji rejestrów skonfigurować nowy dokument DR czyli Dowód wewnętrzny ryczałtu.

W rejestrze tym należy wybrać opcję TAK dla parametru Dokument ma trafiać do ewidencji ryczałtu.

Sposób numerowania działa analogicznie jak dla pozostałych dokumentów w systemie. Oznacza to, że można określić, czy numer jest poprawialny czy niepoprawialny, czy numeracja ma być roczna czy miesięczna oraz czy operator może zmieniać numer dokumentu w trakcie wystawiania dokumentu.

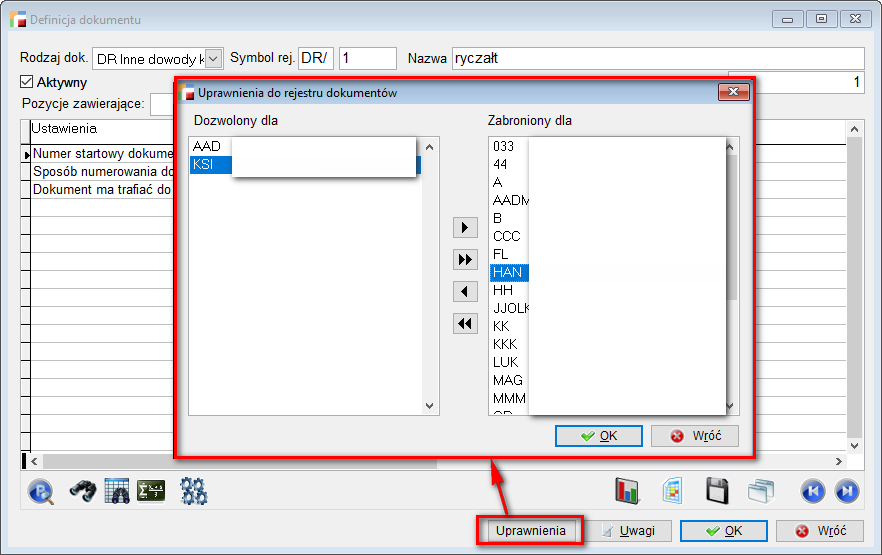

Dla rejestru można skonfigurować uprawnienia użytkowników.

Profile użytkowników, które trafią na listę zabronionych, nie będą widziały tego rejestru na liście podczas dodawania dokumentu DR.

Jeśli program nie znajdzie odpowiedniej definicji dokumentu lub operator nie będzie miał uprawnień, wyświetlony zostanie stosowny komunikat.

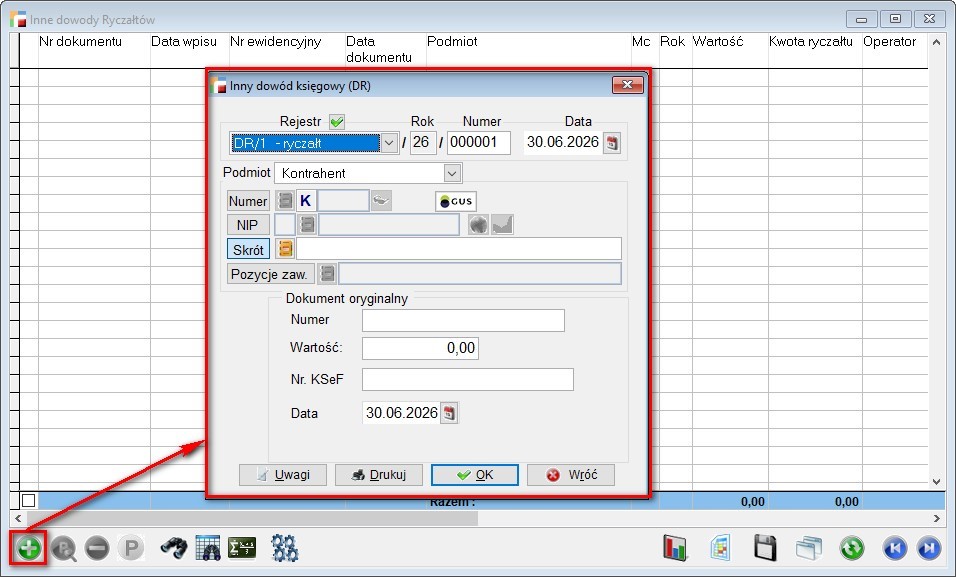

Dodając dokument DR można określić:

- Podmiot, tj. kontrahenta, pracownika, urząd lub inny podmiot,

- Numer oryginalny dokumentu,

- Wartość,

- Nr KSeF,

- Datę dowodu.

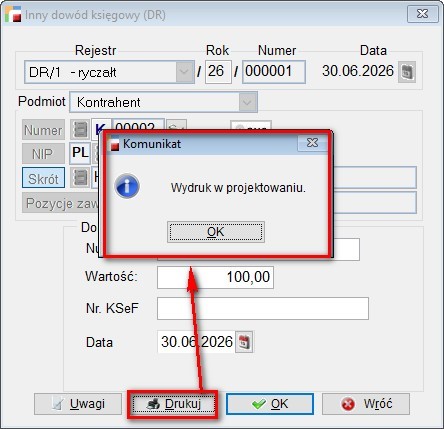

UWAGA!!!

Wraz z wydaniem wersji 3.91, fabryczny wzorzec wydruku dla dokumentu DR nie będzie jeszcze dostępny, ponieważ jest w fazie projektowania. W kolejnych wersjach będzie gotowy do użytkowania.

Uwaga!

Uwaga!

Dowody DR muszą zostać zaksięgowane, jeśli mają trafić do zestawienia okresowego.

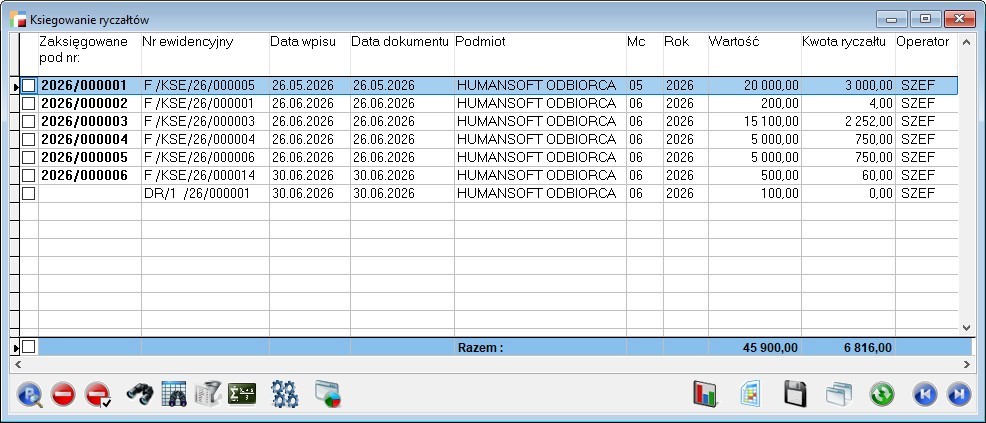

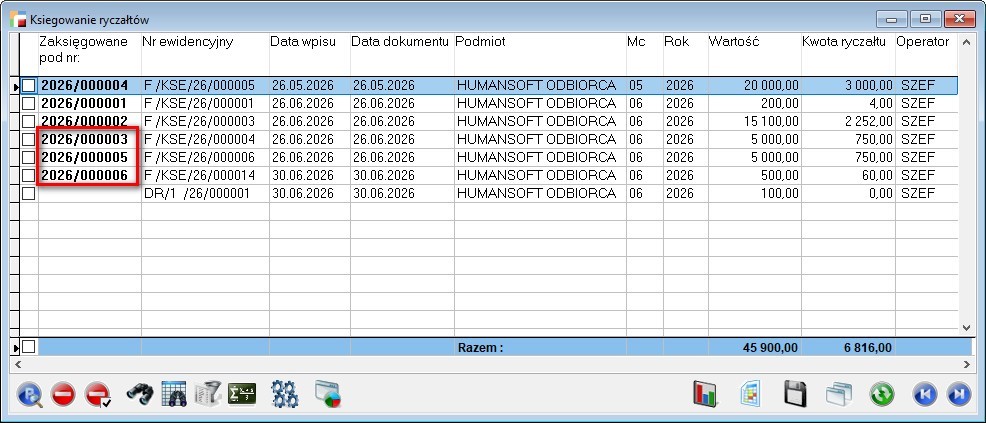

4. Księgowanie ryczałtów

Na listę dokumentów do zaksięgowania ryczałtów trafiają dokumenty, np. faktury sprzedaży F, korekty wartościowo-ilościowe KF i inne dowody DR, które mają w definicji dokumentu zdefiniowany na TAK parametr Dokument ma trafiać do ewidencji ryczałtu.

Na widoku księgowania Ryczałtów znajdują się następujące kolumny:

- Zaksięgowane pod nr:,

- NR ewidencyjny,

- Data wpisu,

- Data dokumentu,

- Podmiot,

- Mc,

- Rok,

- Wartość,

- Kwota Ryczałtu,

- Operator

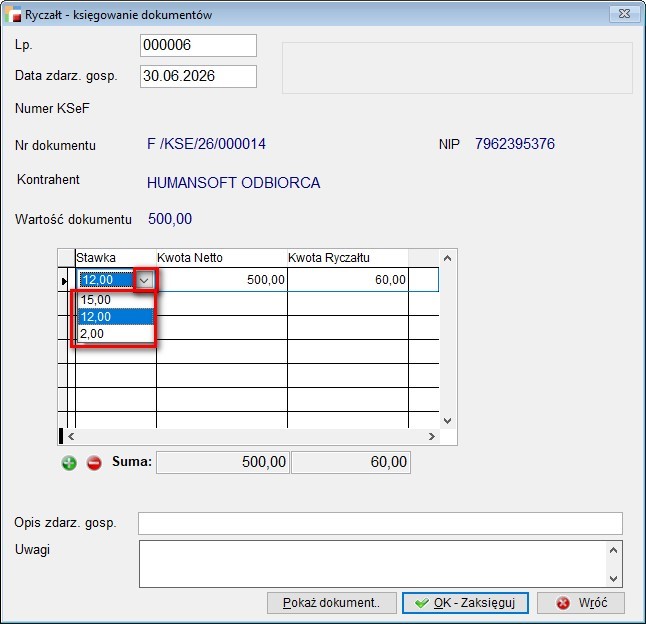

Po zaznaczeniu dokumentu i wybraniu opcji POPRAW, pojawia się formularz do zaksięgowania dokumentu.

Na gridzie pojawia się stawka ryczałtu jaka została przydzielona dla artykułu na fakturze. W tym momencie można jeszcze zmienić stawkę ryczałtu.

Po zatwierdzeniu oraz zaksięgowaniu przyciskiem OK – Zaksięguj, dokument otrzymuje numer zaksięgowania 2026/000006.

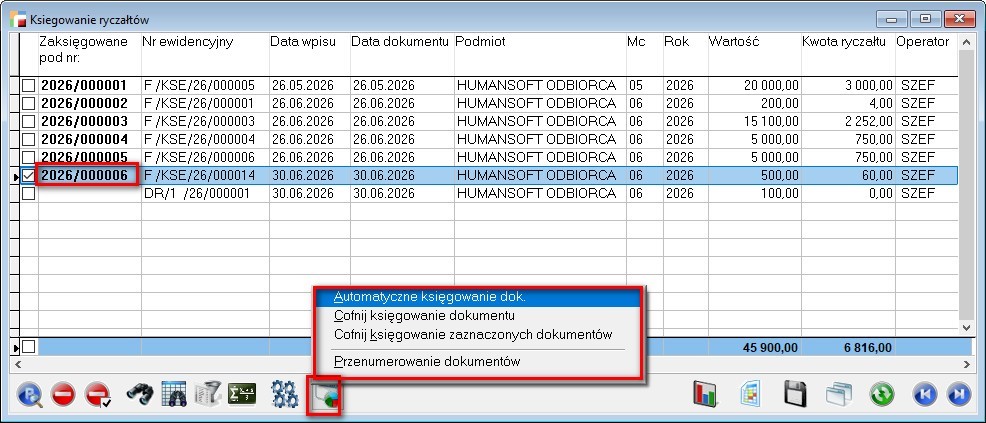

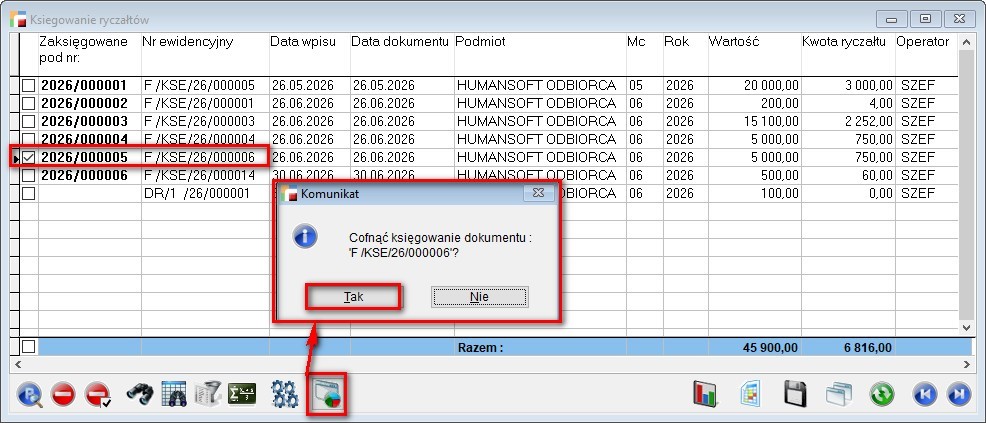

Księgowanie i usuwanie księgowania możliwe jest także pod przyciskiem F12:

- Automatyczne księgowanie dokumentu,

- Cofnij księgowanie dokumentu,

- Cofnij księgowanie zaznaczonych dokumentów,

- Przenumerowanie dokumentów.

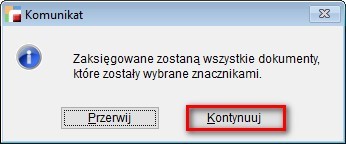

Po zaznaczeniu dokumentów i wyboru opcji Automatycznego księgowania dokumentów, program wyświetla komunikat, z możliwością wyboru czy przerwać czy kontynuować operację.

Po wskazaniu opcji Kontynuuj, program zaksięguje dokumenty i wyświetli stosowną informację.

Podczas wyboru cofnięcia księgowania pojawia się pytanie Cofnąć księgowanie dokumentu: F/xxx/xx/xxxxxxx?

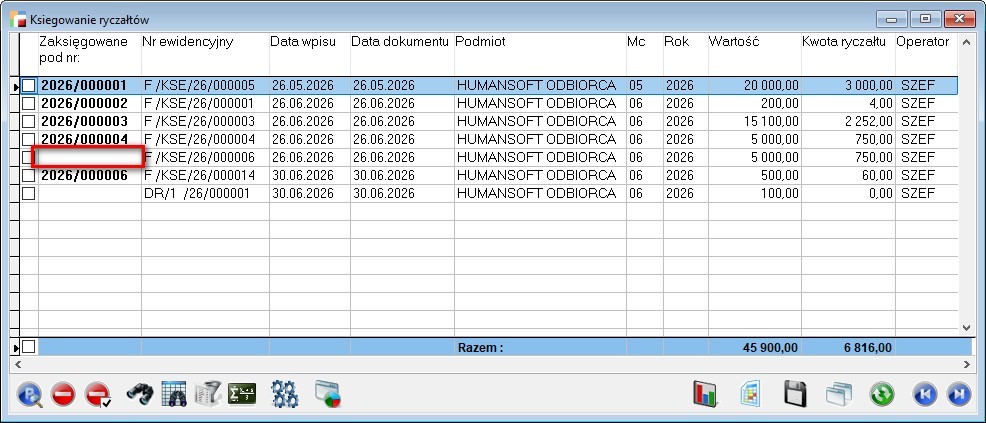

Po zatwierdzeniu operacji, numer nadany podczas księgowania zostaje usunięty.

W tym momencie po zaznaczeniu tego samego dokumentu, opcja Cofnięcia dokumentu staje się nieaktywna.

Po wykonaniu operacji cofania księgowania, powstaje raport w formie pliku z numerami dokumentów usuniętych. W przypadku gdy dokument nie był nigdy zaksięgowany, opcje usuwania oraz usuwania zaznaczonych księgowań stają się nieaktywne.

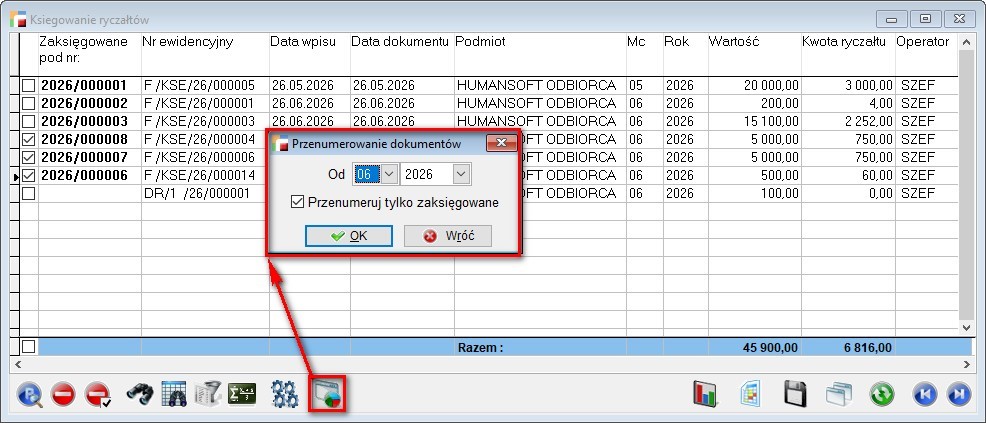

Podobnie jak w modułach Księga handlowa, Księga Przychodów i Rozchodów, dostępna jest opcja Przenumerowania dokumentów.

Po zatwierdzeniu pojawia się stosowny komunikat o powodzeniu operacji.

W takiej sytuacji zaksięgowane numery uległy przenumerowaniu.

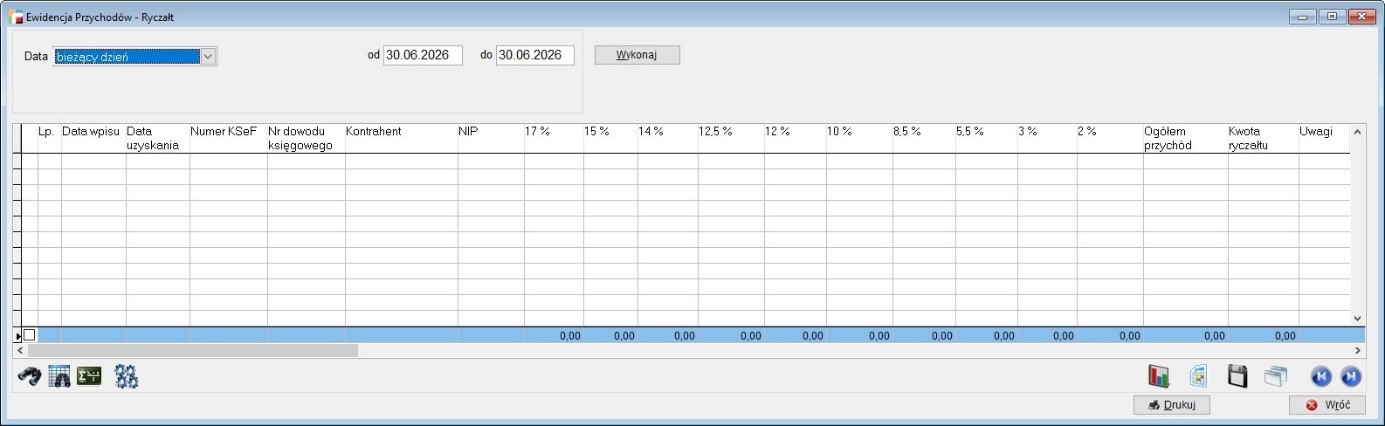

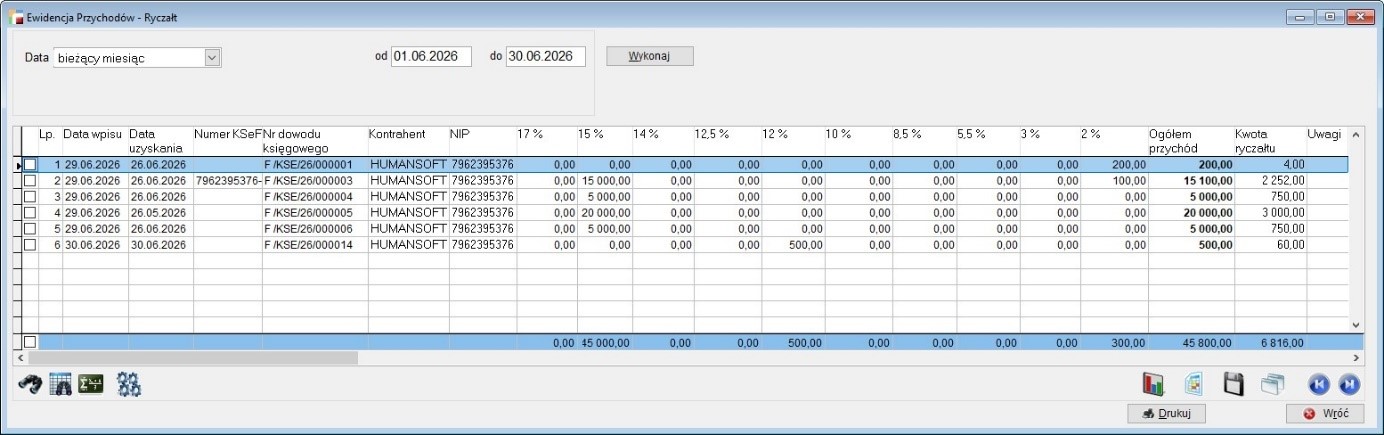

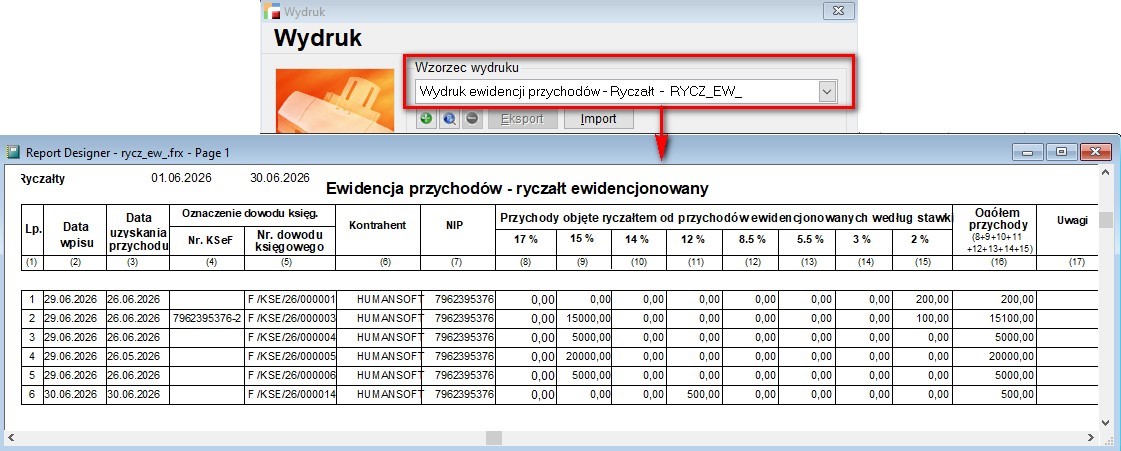

5. Ewidencja przychodów

Dodano analizę Ewidencja przychodów, która jest zestawieniem wszystkich zaksięgowanych w poprzednich krokach dokumentów, w podziale na poszczególne stawki ryczałtu.

Możliwe jest wyświetlenie danych dla okresów:

- Bieżący dzień,

- Poprzedni dzień,

- Bieżący tydzień,

- Bieżący miesiąc,

- Od początku roku,

- Inny okres.

UWAGA!!!

Do zestawienia tego trafiają dokumenty, które zostały zaksięgowane.

Dodany został fabryczny wzorzec wydruku Wydruk ewidencji przychodów – Ryczałt – RYCZ_EW_.

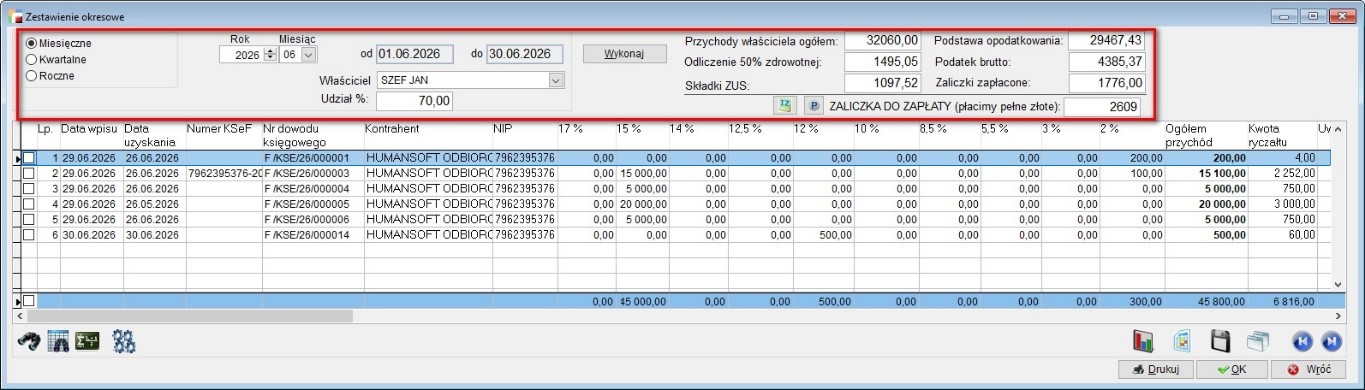

6. Zestawienie okresowe, kwartalne i roczne

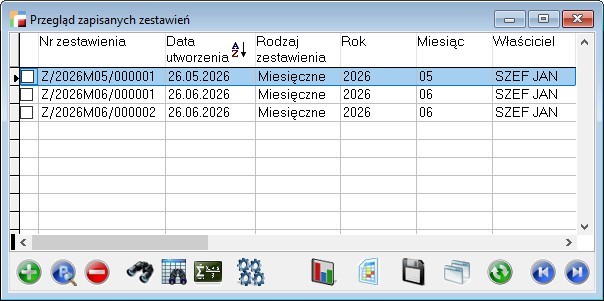

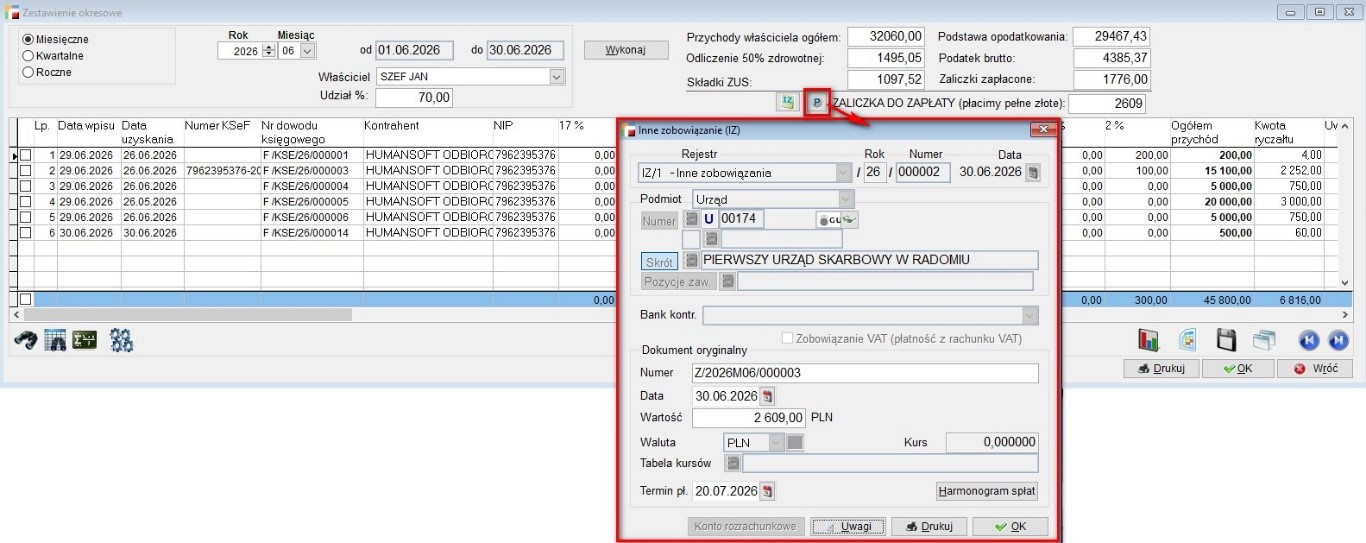

Dodano przegląd zapisanych zestawień okresowych. W tym miejscu można utworzyć i przeglądać zapisane zestawienia, które służą przede wszystkim do obliczenia zaliczki miesięcznej, kwartalnej lub rocznej podatku, jaką trzeba opłacić w Urzędzie Skarbowym.

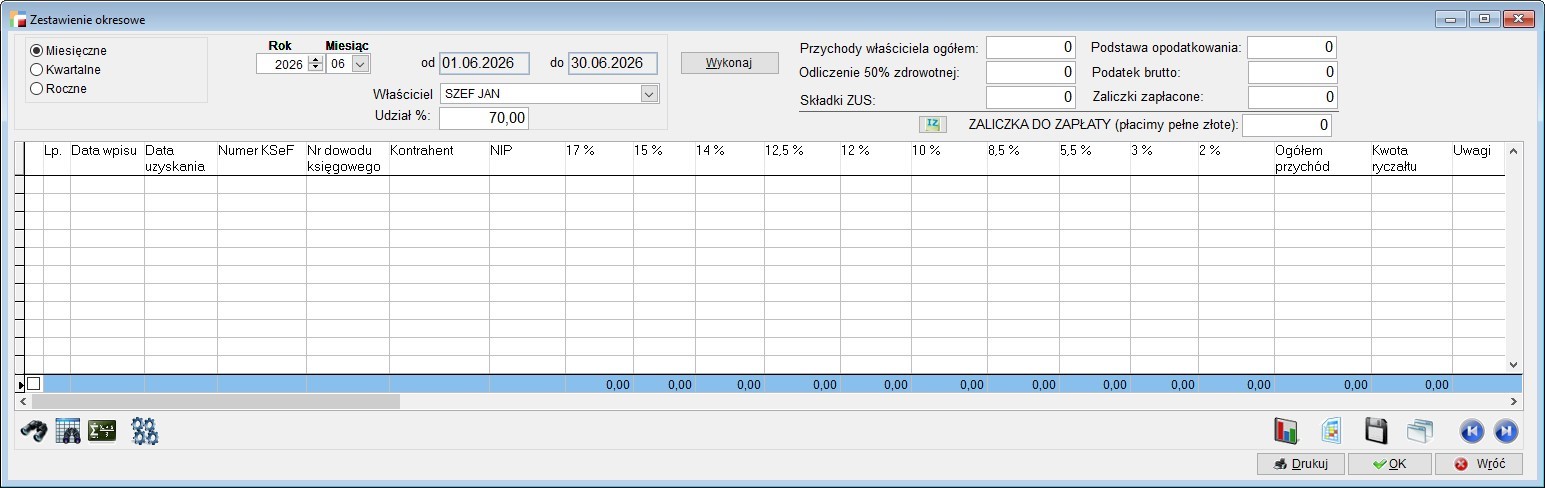

Dodając nową analizę, dostępny jest wybór pomiędzy zestawieniem:

- Miesięcznym,

- Kwartalnym,

- Rocznym.

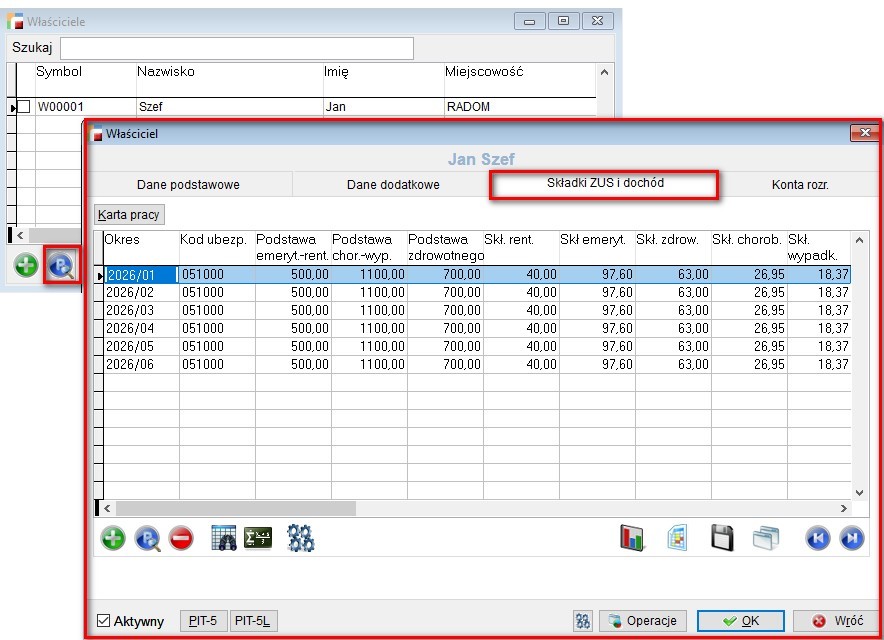

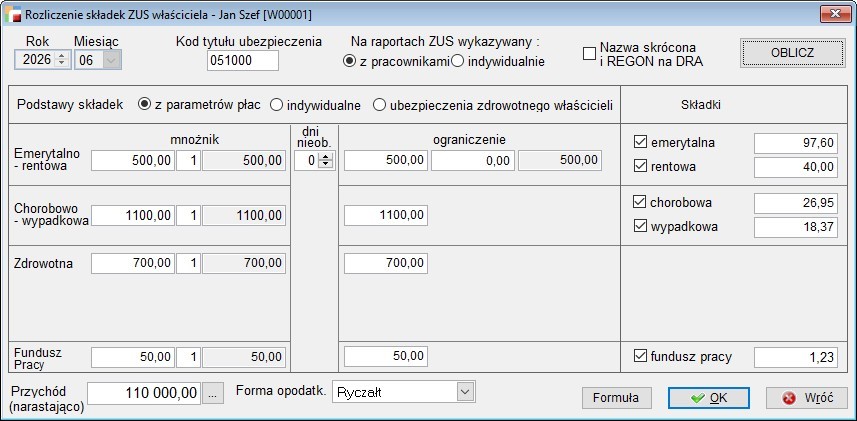

W zestawieniach biorą udział dane z kartoteki Właściciele, zdefiniowani w menu Kartoteki.

Do prawidłowego obliczenia zaliczki podatku muszą zostać uwzględnione składki zdrowotne i społeczne właścicieli.

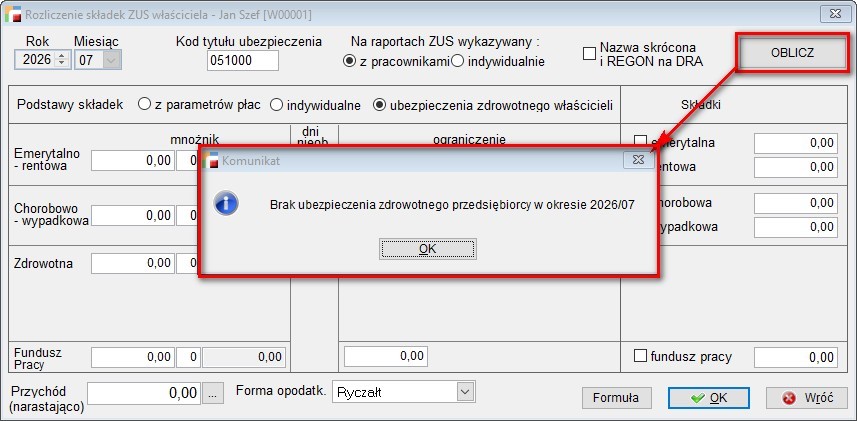

W przypadku, gdy została wybrana opcja Podstawy składek ubezpieczenia zdrowotnego właścicieli i brakuje ubezpieczenia zdrowotnego przedsiębiorcy na wybrany okres, pojawi się komunikat: Brak ubezpieczenia zdrowotnego przedsiębiorcy w okresie 2026/07.

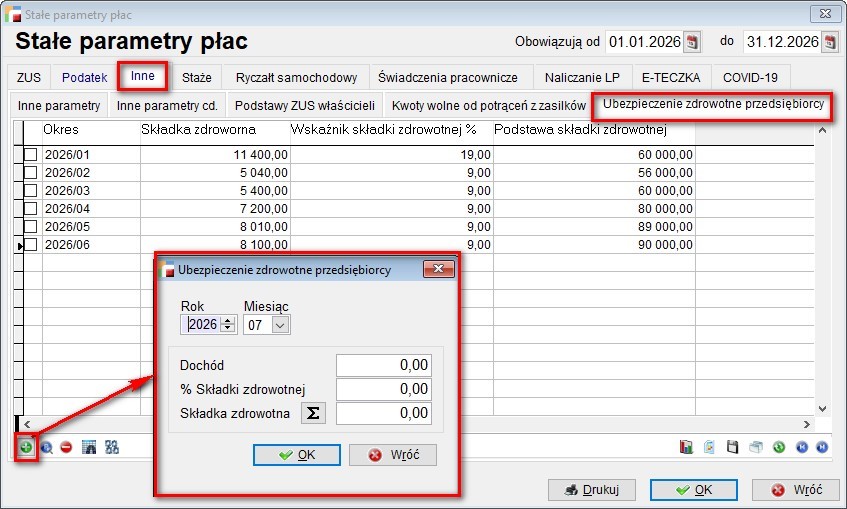

W taki przypadku, w stałych parametrach płac w module Kadry i Płace, należy dodać ubezpieczenie zdrowotne na dany okres.

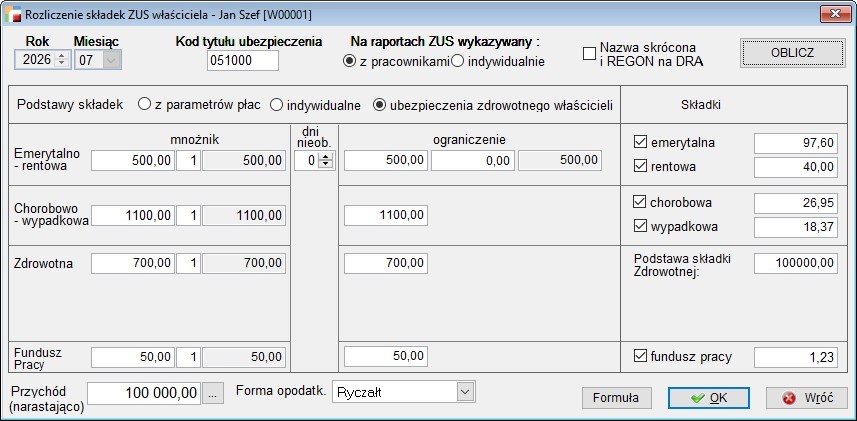

Po uzupełnieniu tych danych, istnieje możliwość rozliczeni składek ZUS w kartotece właściciela.

W przypadku indywidualnej podstawy składek, podstawy emerytalno-rentowe, chorobowo-wypadkowe i fundusz pracy, należy wpisać ręcznie. Natomiast dane w sekcji Składki, wyliczone sa dla właściciela standardowe na podstawie danych z modułu kadrowego. W przeciwnym przypadku, także pozostają do wpisania ręcznego.

W nagłówku pojawia się lista z wyborem

- właściciela,

- jego udział w firmie,

- przychody właściciela ogółem,

- odliczenie 50% składki zdrowotnej,

- składki ZUS,

- podstawa opodatkowania,

- podatek brutto,

- zaliczki zapłacone,

a następnie podsumowanie, ile wynosi zaliczka do zapłaty, po wybraniu opcji WYKONAJ.

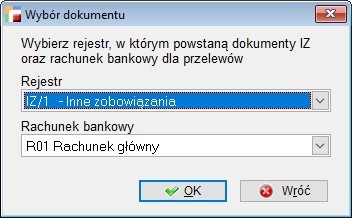

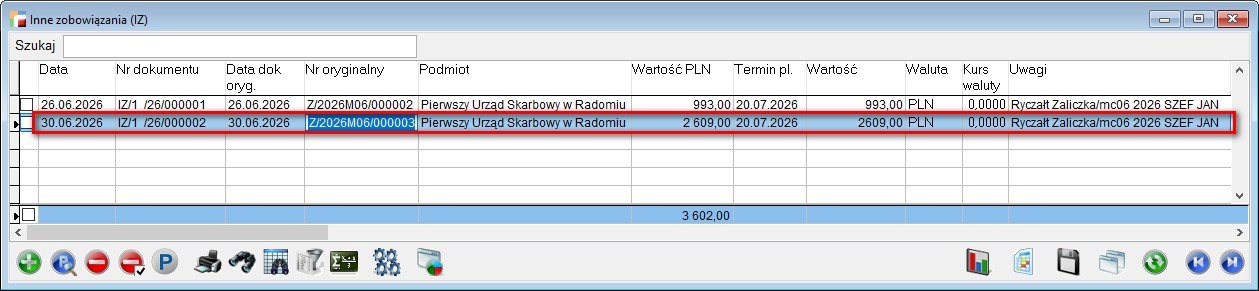

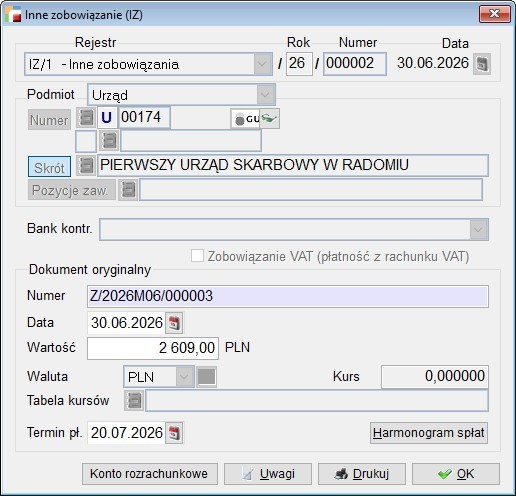

Z zestawienia okresowego można wygenerować i podejrzeć poprzez Pokaż, dokument IZ Inne zobowiązania, wraz z wyliczoną kwotą miesięczną lub kwartalną zaliczki na podatek.

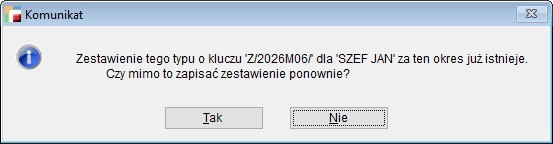

Przed dokonaniem tej operacji, należy zapisać zestawienie. Ponowna próba zapisania zestawienia za ten sam okres, dla tego samego właściciela, skutkuje komunikatem:

W kolejnym kroku, możliwe jest wygenerowanie dokumentu IZ.

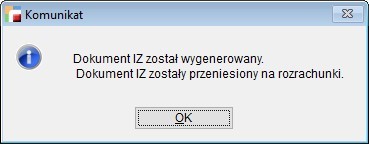

Po wygenerowaniu IZ pojawia się stosowny komunikat.

Po wygenerowaniu IZ pojawia się stosowny komunikat.

Następnie, na liście IZ nowy dokument otrzymuje numer oryginalny, np.: Z/2026M06/000003, natomiast w uwagach znajduje się informacja czego dotyczy dokument Ryczałt zaliczka za jaki okres, rok i na kogo.

Z zestawienia okresowego można podejrzeć wygenerowany dokumentu IZ.

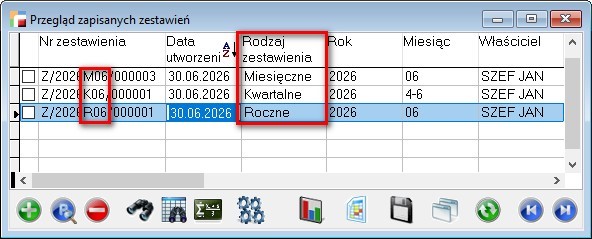

Na liście przeglądu zapisanych zestawień, przy każdej pozycji, znajduje się informacja o rodzaju zestawienia: miesięczny, kwartalny, roczny.

Oznaczenie kolumny Miesiąc w zestawieniu rocznym, wskazuje miesiąc graniczny DATA DO, w którym dokonano zestawienia.

Miesiąc w zestawieniu kwartalnym, to zakres miesięcy OD – DO w danym kwartale.

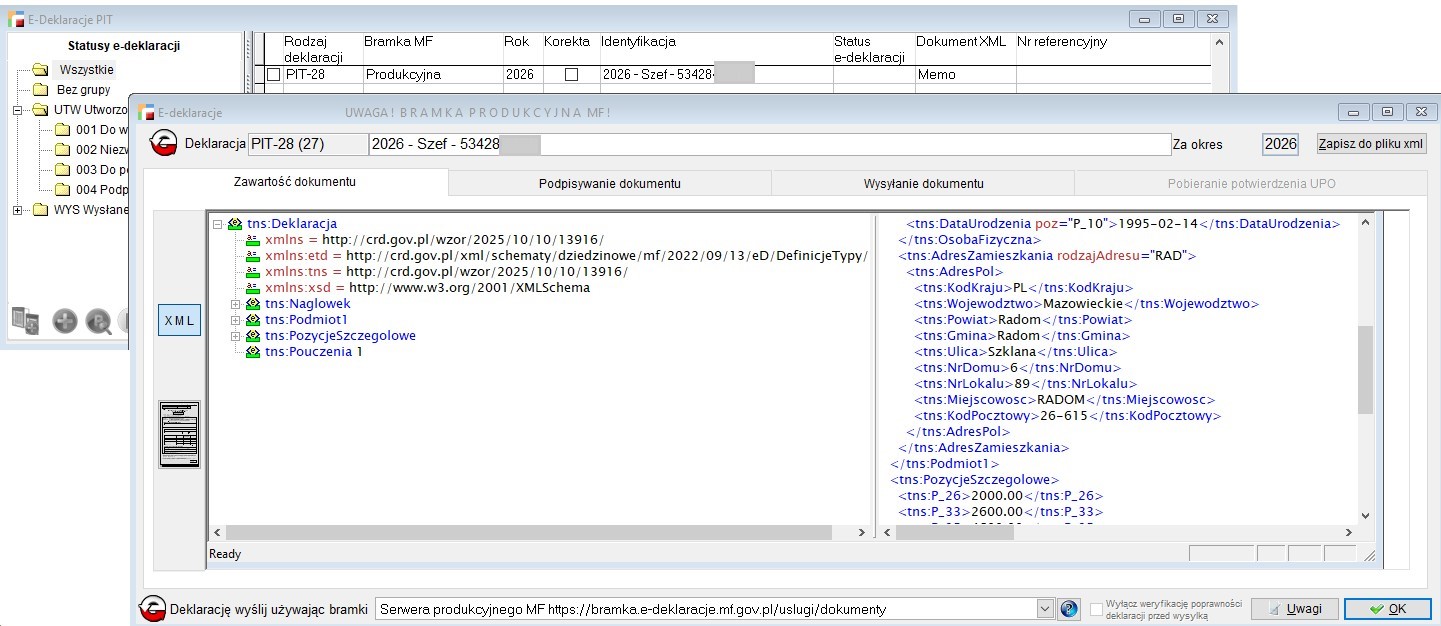

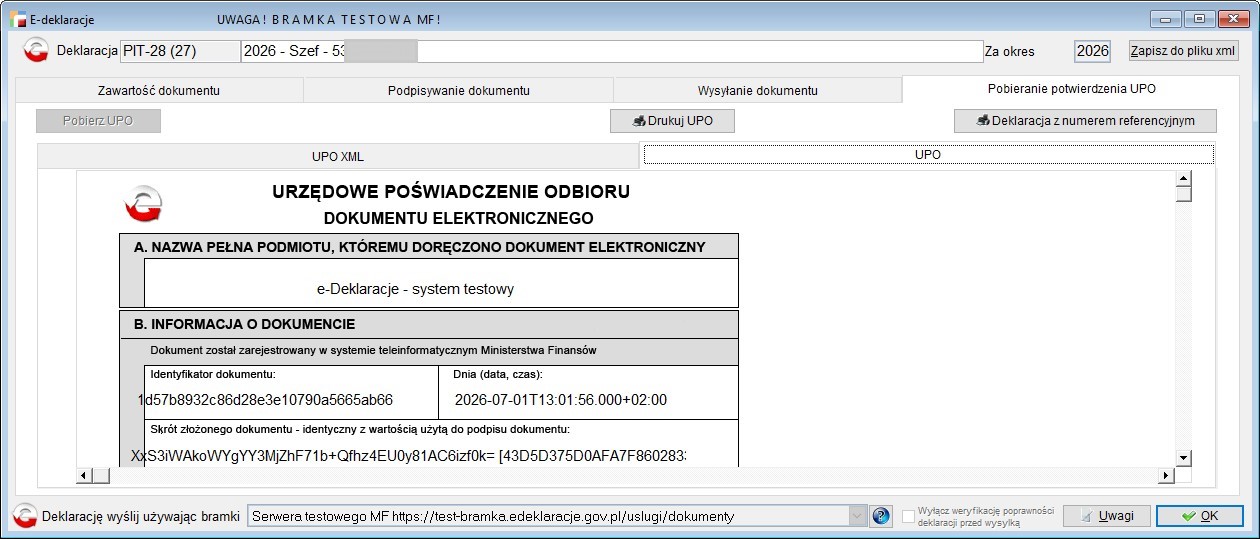

7. e-Deklaracje

Dodano możliwość wysłania e-deklaracji PIT-28, jak również, pobrania potwierdzenia UPO.

Dostępne są dwie bramki:

- produkcyjna,

- testowa.

Podobnie jak przy innych deklaracjach jest możliwość zapisania do pliku XML, wydrukowania deklaracji z numerem referencyjnym jak również pobrania potwierdzenia UPO

i wydrukowania UPO.

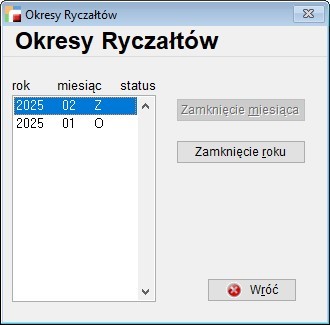

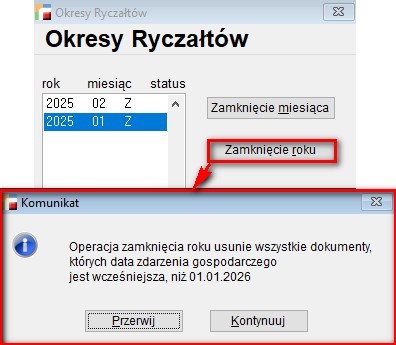

8. Okresy

W opcji Okresy, dodano możliwość zamykania:

- Miesięcy,

- Lat podatkowych.

Podczas zamykania roku program wyświetla komunikat, z możliwością wyboru czy przerwać czy kontynuować operację.

Zamykanie okresów ma za zadanie zablokowanie dokumentów przed zaksięgowaniem w danym okresie.

9. Przenoszenie dokumentów do ewidencji ryczałtów

Zgodnie z życzeniami użytkowników systemu, wprowadziliśmy możliwość przenoszenia dokumentów do Ewidencji Ryczałtu z menu Ryczałt.