Polski Ład 2.0 – informacje podstawowe

Polski Ład 2.0 to potoczna nazwa Ustawy z dnia 9 czerwca 2022 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw (Dz.U. 2022 poz. 1265). Czyli inaczej nowelizacja pełnego błędów i niedoprecyzowań Polskiego Ładu, który wszedł w życie z początkiem tego roku.

Polski Ład 2.0 wchodzi w życie 1 lipca 2022 r. choć część przepisów obowiązuje od 1 stycznia 2022 r. a część będzie obowiązywać od 1 stycznia 2023 r. i jest to dość nietypowa data wprowadzenia tak dużych zmian w przepisach podatkowych – w połowie roku, na samym początku wakacji. Każda zmiana jest trudna – wiąże się z niepewnością, wymaga z naszej strony zapoznania się z nowymi przepisami i podjęcia stosownych działań. Pojawia się pytanie, czy rządzący nie mogli poczekać z wprowadzeniem poprawek do końca roku.

Najważniejsze zmiany zawarte w Polskim Ładzie 2.0:

- Obniżenie PIT z 17% do 12%

Zmniejszenie stawki podatkowej w pierwszym przedziale skali podatkowej – (I progu podatkowym). Dotychczas było to 17 % a od 1 lipca – 12 %. Na zmianie tej skorzystają osoby zatrudnione na etacie, umowie zlecenie czy dzieło, emeryci oraz przedsiębiorcy, którzy rozliczają się według skali podatkowej.

Na zmianach, najwięcej zyskają osoby, których roczne dochody oscylują w granicach 120 tys. zł rocznie, ponieważ wówczas całość będzie opodatkowana stawką podatku niższą o 5 %. Należy pamiętać, że obniżka podatku obowiązuje wstecz, bo od 1 stycznia 2022 roku co oznaczać będzie zwrot nadpłaconego podatku w przyszłym roku, ze względu na pierwsze półrocze, w którym odprowadzane było 17 % podatku.

- Likwidacja ulgi dla klasy średniej

Ulga dla klasy średniej miała zrekompensować brak możliwości odliczenia składki zdrowotnej. Jednak ten skomplikowany i problematyczny mechanizm, został wycofany z dniem 1 lipca 2022 roku. Był to jeden z najbardziej krytykowanych elementów Polskiego Ładu, pełen niejasności i niedopowiedzeń. Przede wszystkim ze względu na wątpliwość dotyczącą skorzystania z ulgi miesięcznej przez podatnika, który potem przekroczy próg lub straci pracę i w rozrachunku rocznym będzie musiał zwrócić jej równowartość.

- Obniżenie kwoty zmniejszającej podatek.

Ze względu na obniżenie stawki podatkowej do 12%, obniżeniu ulega również kwota zmniejszająca podatek, z dotychczasowych 5100 na 3600 zł rocznie (30 000 * 12%). Zatem miesięczne zaliczki na podatek dochodowy wyniosą 300 zł (3600 / 12).

- Likwidacja porównywania zaliczki na podatek wyliczonej na 2022 rok i wg zasad na 31.12.2021.

Tym samym zlikwidowano możliwość obliczania zaliczki wg Polskiego Ładu i zaliczki obliczonej wg zasad na 31.12.2021 rok i potrącania pracownikowi tej bardziej korzystnej, czyli tzw. rolowania zaliczek. Zdjęto także obowiązek liczenia nadwyżki i ujemnej różnicy.

- Przywrócenie preferencji dla osób samotnie wychowujących dzieci

Polski Ład całkowicie zlikwidował możliwość wspólnego rozliczenia się z dzieckiem i na to miejsce wprowadził tzw. ulgę 1500 zł, która zastąpiła dotychczasowe preferencyjne opodatkowanie osób samotnie wychowujących dzieci.

Ulga miała sprawić, że osoby samotnie wychowujące dzieci nie stracą w porównaniu z dotychczasowym rozwiązaniem. Tak się jednak nie stało, więc zmieniono zasady obliczania podatku dla takich rodziców:

- W przypadku dziecka niepełnosprawnego – podatek oblicza się w podwójnej wysokości od połowy dochodów osoby samotnie wychowującej dzieci

- W przypadku dziecka zdrowego – podatek oblicza się jako iloczyn 1,5 oraz wysokości podatku obliczonego od dochodów osoby samotnie wychowującej dzieci podzielonych przez 1,5.

Pozostałe zmiany

1. Zasiłek macierzyński

Od 1 lipca 2022 roku, dla osób które korzystają z zerowego PIT, dodano wyłączenie z podstawy opodatkowania zasiłku macierzyńskiego do wysokości limitu dochodów PIT zero, tj. 85 528 zł.

2. Zmiany w PPK

Przy automatycznej selekcji i rejestracji pracowników PPK, zmieniono warunek stażowy z 3 miesięcy na 14 dni.

Obniżenie PIT z 17 % do 12 %

1. Obniżenie stawki podatku

Od 1 lipca 2022 roku stawka podatku wynosi 12 %. Obniżka obowiązuje dla wszystkich podatników obliczających podatek według skali podatkowej w pierwszym progu podatkowym, czyli przy dochodach do 120 tys. zł.

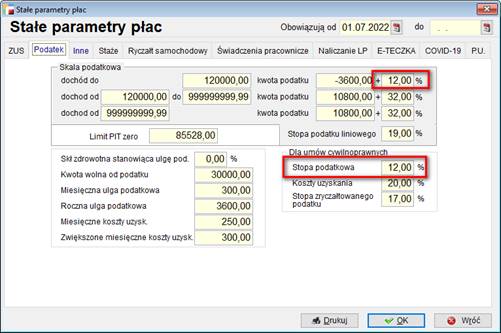

2. Konfiguracja

W związku z obniżeniem stawki podatku, zaktualizowano mechanizm Stałych Parametrów Płac. Po zainstalowaniu wersji 3.76 i dodaniu poprzez przycisk Dodaj nowych parametrów (bez przenoszenia treści), automatycznie zostaną wypełnione aktualnie obowiązujące dane, tym stawka podatku. Należy pamiętać, aby wprowadzić zakres daty obowiązywania od – na okres od 01.07.2022 roku.

UWAGA!!!

Zalecana jest weryfikacja i ewentualne uzupełnienie innych dostępnych zakładek oraz informacji na nich zawartych, np. składka na ubezpieczenie wypadkowe.

Likwidacja ulgi dla klasy średniej

1. Zniesienie ulgi dla klasy średniej

Polski Ład zlikwidował możliwość odliczenia składki zdrowotnej 7,75%. Zmiana dotknęła wszystkich podatników. Od stycznia 2022 roku, dla pracowników i przedsiębiorców rozliczających się na zasadach ogólnych wprowadzono tzw. ulgę dla klasy średniej. Z ulgi mogły skorzystać osoby o dochodach od 68 412 zł do 133 692 zł rocznie, czyli od 5701 zł do 11 141 zł miesięcznie. Polski Ład 2.0 zlikwidował możliwość odliczenia ulgi dla klasy średniej.

2. Konfiguracja

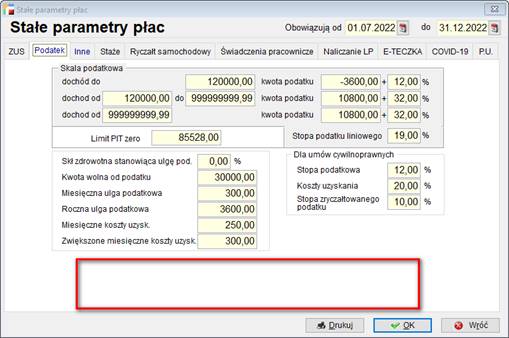

- Stałe parametry płac

W tym przypadku, mechanizm Stałych Parametrów Płac również został zaktualizowany. Po zainstalowaniu nowej wersji i dodaniu nowych parametrów, automatycznie zniknie informacja o progach ulgi dla klasy średniej. Trzeba pamiętać, aby wprowadzić zakres daty obowiązywania od – na okres od 01.07.2022 roku.

UWAGA!!!

Zalecana jest weryfikacja i ewentualne uzupełnienie innych dostępnych zakładek oraz informacji na nich zawartych, np. składka na ubezpieczenie wypadkowe.

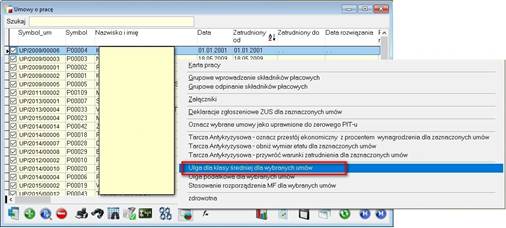

- Lista umów o pracę

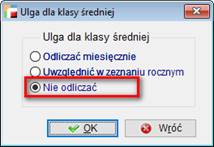

Na liście umów o pracę, w opcjach dostępnych pod F12, dostępna jest pozycja Ulga dla klasy średniej dla wybranych umów. Opcja ta, była dostępna już w poprzednich wersjach systemu. Aktualnie, można z niej skorzystać, w celu grupowego wyłączenia odliczania ulgi dla klasy średniej.

Aby grupowo wyłączyć ulgę dla klasy średniej, dla zaznaczonych umów o pracę, należy wybrać opcję Nie odliczać.

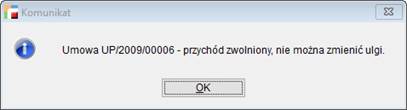

W przypadku, gdy ulga nie miała zastosowania, czyli nie zostanie wyłączona, np. przy zwolnieniu z PIT, użytkownik otrzyma stosowny komunikat.

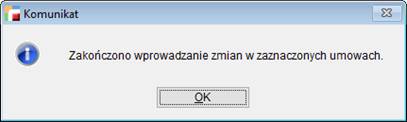

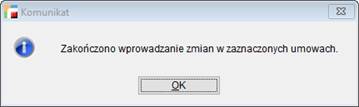

Po zakończeniu operacji, system wyświetli komunikat o zakończeniu wprowadzania zmian.

UWAGA!!!

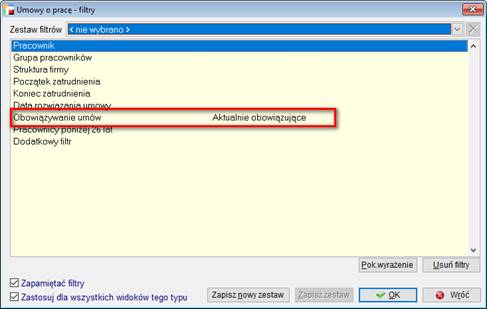

Należy pamiętać, aby przed wyłączeniem ulgi zweryfikować, czy wyłączenie następuje dla umów i aneksów aktualnie obowiązujących. W tym celu można skorzystać z filtrów dostępnych pod F8 i opcji dotyczącej obowiązywania umów.

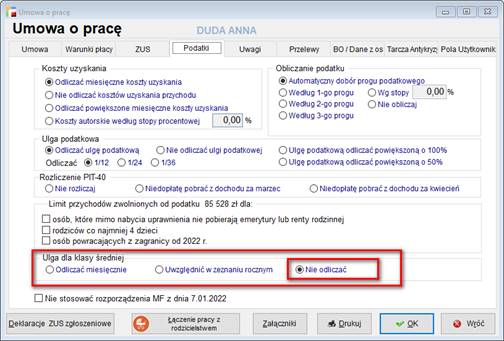

- Umowa o pracę

Ulgę dla klasy średniej można wyłączyć również bezpośrednio z umowy o pracę. W tym celu, należy w umowie o pracę, na zakładce Podatki, zaznaczyć Nie odliczać w sekcji dotyczącej UKŚ.

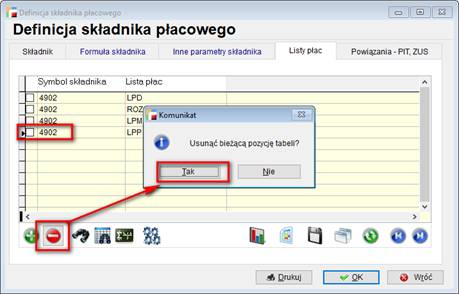

- Składniki płacowe

W związku z wyłączeniem mechanizmu ulgi dla klasy średniej należy odpiąć od list płac składniki związane z ww. funkcjonalnością.

Można to zrobić ręcznie, wchodząc w definicję każdego ze składników, na zakładkę Listy płac i wskazać z której listy ma zostać odpięty.

Składniki odpowiedzialne za naliczanie ulgi dla klasy średniej, które należy odpiąć to:

- 4902 – Próg ulgi dla klasy średniej

- 5090 – Wartość ulgi dla klasy średniej,

- 5092 – Znak korekty ulgi dla klasy średniej wynikającej z przekroczenia progu,

- 5094 – Korekta ulgi dla klasy średniej związana z przekroczeniem progu na bieżącej liście płac.

Możliwe jest także automatyczne odpięcie składników od list płac. W tym celu należy skorzystać z opcji dostępnej pod F12 – Oddziel od listy płac składniki Polskiego Ładu 1.0, na liście składników płacowych.

Funkcja ta, odpina m.in. składniki dotyczące UKŚ.

UWAGA!!!

Na potrzeby mechanizmu obliczania zerowego PIT, nazwa składnika 2100 została zmieniona z Zerowy PIT – odliczanie ulgi dla klasy średniej na Zerowy PIT. Jeśli upgrade do wersji 3.76 nie zmieni jego nazwy, należy pamiętać, aby ten składnik był podpięty do listy płac.

Obniżenie kwoty zmniejszającej podatek

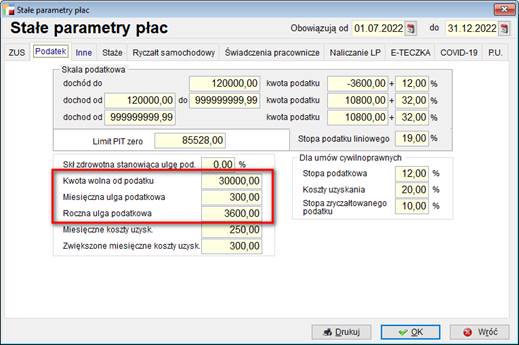

1. Kwota zmniejszająca podatek

Zgodnie z ustawą, obniżenie stawki podatku do 12 % skutkuje również obniżeniem kwoty zmniejszającej podatek. Od 1 stycznia 2022 roku kwota wolna od podatku wynosi 30 000 zł dla wszystkich podatników obliczających podatek według skali podatkowej. Taka kwota wolna od podatku w PIT uzyskana będzie dzięki podwyższeniu kwoty zmniejszającej podatek do wysokości 3600 zł (30 000 zł x 12% – 3600 zł = 0 zł).

2. Konfiguracja

W związku z podwyższeniem kwoty wolnej, zaktualizowano mechanizm Stałych Parametrów Płac. Po zainstalowaniu wersji 3.76 i dodaniu poprzez przycisk Dodaj nowych parametrów (bez przenoszenia treści), automatycznie zostaną wypełnione aktualnie obowiązujące dane, w tym kwota wolna. Należy pamiętać, aby wprowadzić zakres daty obowiązywania od – na okres od 01.07.2022 roku.

UWAGA!!!

Zalecana jest weryfikacja i ewentualne uzupełnienie innych dostępnych zakładek oraz informacji na nich zawartych, np. składka na ubezpieczenie wypadkowe.

Porównywanie zaliczek

1. Porównywanie zaliczki na podatek wyliczonej na 2022 rok i wg zasad na 31.12.2021.

Zlikwidowano możliwość obliczania i porównywania zaliczki wg Polskiego Ładu i zaliczki obliczonej wg zasad na 31.12.2021 rok i potrącania pracownikowi tej bardziej korzystnej, czyli tzw. rolowania zaliczek. Zdjęto także obowiązek liczenia nadwyżki i ujemnej różnicy.

2. Konfiguracja

- Lista umów o pracę

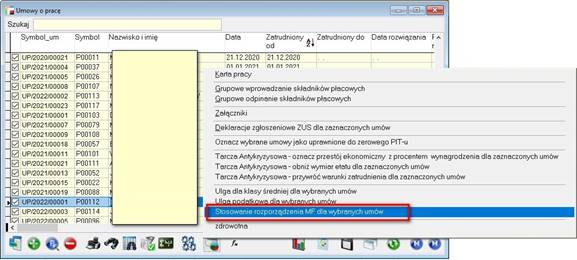

Na liście umów o pracę, w opcjach dostępnych pod F12, dostępna jest pozycja Stosowanie rozporządzenia MF dla wybranych umów. Można z niej skorzystać, w celu grupowego wyłączenia stosowania rozporządzenia.

Na liście umów o pracę, w opcjach dostępnych pod F12, dostępna jest pozycja Ulga dla klasy średniej dla wybranych umów. Opcja ta, była dostępna już w poprzednich wersjach systemu. Aktualnie, można z niej skorzystać, w celu grupowego wyłączenia odliczania ulgi dla klasy średniej.

- Umowa o pracę

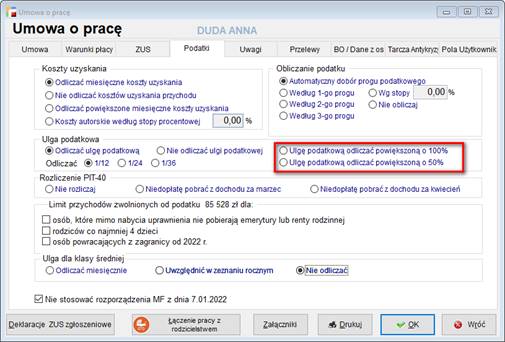

Stosowanie rozporządzenia można również bezpośrednio z umowy o pracę. W tym celu, należy w umowie o pracę, na zakładce Podatki, zaznaczyć checkbox Nie stosować rozporządzenia MF z dnia 7.01.2022.

- Składniki płacowe

W związku z wyłączeniem mechanizmu stosowania rozporządzenia należy odpiąć od list płac składniki związane z ww. funkcjonalnością.

Można to zrobić ręcznie, wchodząc w definicję każdego ze składników, na zakładkę Listy płac i wskazać z której listy ma zostać odpięty.

Możliwe jest także automatyczne odpięcie składników od list płac. W tym celu należy skorzystać z opcji dostępnej pod F12 – Oddziel od listy płac składniki Polskiego Ładu 1.0, na liście składników płacowych.

Preferencje dla osób samotnie wychowujących dzieci

1. Przywrócenie preferencji dla osób samotnie wychowujących dzieci

Polski Ład całkowicie zlikwidował możliwość wspólnego rozliczenia się z dzieckiem i na to miejsce wprowadził tzw. ulgę 1500 zł, która zastąpiła dotychczasowe preferencyjne opodatkowanie osób samotnie wychowujących dzieci.

Ulga miała sprawić, że osoby samotnie wychowujące dzieci nie stracą w porównaniu z dotychczasowym rozwiązaniem. Tak się jednak nie stało, więc zmieniono zasady obliczania podatku dla takich rodziców:

- W przypadku dziecka niepełnosprawnego – podatek oblicza się w podwójnej wysokości od połowy dochodów osoby samotnie wychowującej dzieci

- W przypadku dziecka zdrowego – podatek oblicza się jako iloczyn 1,5 oraz wysokości podatku obliczonego od dochodów osoby samotnie wychowującej dzieci podzielonych przez 1,5.

2. Konfiguracja

Ulgę podatkową powiększoną należy zdefiniować w umowie o pracę, na zakładce Podatki. W zależności od przysługującej ulgi, możliwe jest zaznaczenie ulgi podatkowej powiększonej o 100 % lub o 50%.

Ważne informacje

1. Korekty

Należy pamiętać, że wypłata wynagrodzenia za czerwiec w lipcu odbywa się już na nowych zasadach. Nie ma jednak możliwości korygowania poprzednich miesięcy wg nowych zasad! Jeśli podatek należny za 2022 rok, wynikający z zeznania będzie wyższy od hipotetycznego podatku należnego za 2022 rok, właściwy naczelnik urzędu skarbowego zwróci podatnikowi kwotę tej różnicy.

UWAGA!!!

Korekty list płac poprzednich miesięcy, mogą działać niepoprawnie.

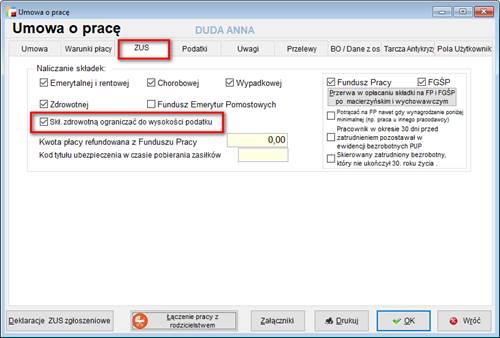

2. Ograniczenie składki zdrowotnej do wysokości podatku

Przed naliczeniem listy płac należy szczególną uwagę zwrócić na obecność składników 5750 i 5770 na liście płac. Jest to o tyle istotne, że ograniczenie składki zdrowotnej do wysokości zaliczki na podatek obliczonej wg zasad na 31. 12. 2021 rok pozostało obowiązkiem pomimo zmian wprowadzonych w Polskim Ładzie 2.0. Ponadto, w wersji 3.76 należy zweryfikować czy w Umowie o pracę, na zakładce ZUS, zaznaczony jest znacznik Składkę zdrowotną ograniczać do wysokości podatku.

Oznacza to, że mechanizm ograniczania składki zdrowotnej do wysokości zaliczki na podatek pozostawiamy do decyzji użytkownika. Spowodowane jest to tym, że nie ma jednoznacznej informacji, czy ta składka faktycznie ma być ograniczana a zdania ekspertów w tej kwestii są podzielone.

Należy pamiętać o podpiętych składnikach 5102, 5182, 5202 oraz 5750!!!

Przykłady naliczania wynagrodzeń z zastosowaniem nowych zasad w ramach Polskiego Ładu 2.0

1. Naliczenie wypłaty pracownikowi przy wynagrodzeniu, dla którego następuje ograniczenie składki zdrowotnej.

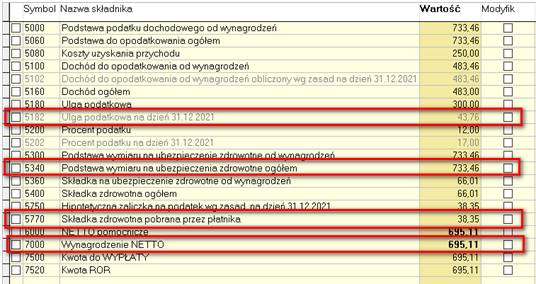

- Pracownik zatrudniony na ¼ etatu,

- wynagrodzenie 850 zł miesięcznie,

- Nastąpi ograniczenie składki zdrowotnej (znacznik w umowie o pracę).

Lista płac od lipca 2022 roku

- Wynagrodzenie brutto: 850 zł

- Składki społeczne razem: 116,54 zł

- Podstawa składki zdrowotnej: 850 zł – 116,54 = 733,46 zł

- Koszty uzyskania przychodu: 250 zł

- Składka zdrowotna do odliczenia: BRAK

- Składka zdrowotna: 733,46 zł x 9% = 66,01 zł

- Podstawa do opodatkowania: 850 zł – 116,54 – 250 zł (KUP) = 483,46 ≈ 483 zł

- Ulga podatkowa: 300

- Zaliczka na podatek: 483 zł x 17% = 82,11 – 43,76 zł (ulga podatkowa 2021) * = 38,35 *(Hipotetyczna zaliczka na podatek naliczona zgodnie z przepisami obowiązującymi na dzień 31 grudnia 2021 roku)

- Składka zdrowotna 66,01 > zaliczka na podatek 38,35 – składka zdrowotna jest wyższa od zaliczki na podatek, dlatego następuje ograniczenie składki zdrowotnej do wysokości zaliczki

- Wynagrodzenie netto: 850 zł – 116,54 zł (składki społeczne) – 38,35 zł (zdrowotna ograniczona do wysokości zaliczki) = 695,11 zł

2. Naliczenie wypłaty pracownikowi przy wynagrodzeniu minimalnym

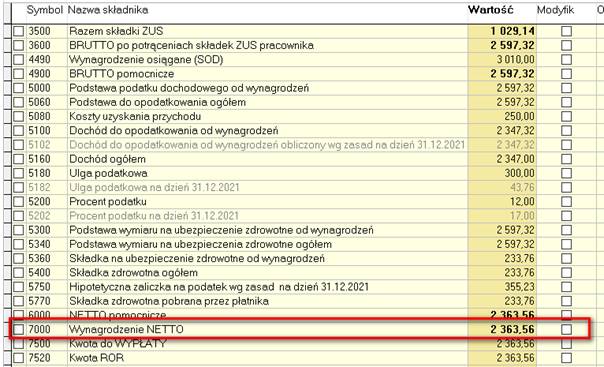

- Pracownik zatrudniony na pełen etat,

- wynagrodzenie minimalne 3010 zł miesięcznie.

Lista płac od lipca 2022 roku

- Wynagrodzenie brutto: 3010 zł

- Składki społeczne razem: 412,68 zł

- Podstawa składki zdrowotnej: 3010 zł – 412,68 = 2597,32 zł

- Koszty uzyskania przychodu: 250 zł

- Składka zdrowotna do odliczenia: BRAK

- Składka zdrowotna: 2597,32 zł x 9% = 233,76 zł

- Podstawa do opodatkowania: 3010 zł – 412,68 – 250 zł (KUP) = 2347,32 ≈ 2347 zł

- Ulga podatkowa: 300

- Zaliczka na podatek: 2347 zł x 17% = 398,99 – 43,76 zł (ulga podatkowa) * = 355,23 *(Hipotetyczna zaliczka na podatek naliczona zgodnie z przepisami obowiązującymi na dzień 31 grudnia 2021 roku)

- Składka zdrowotna 233,76 < zaliczka na podatek 355,23 – składka zdrowotna jest niższa od zaliczki na podatek, dlatego nie następuje ograniczenie składki zdrowotnej do wysokości zaliczki

- Wynagrodzenie netto: 3010 zł – 412,68 zł (składki społeczne) – 233,76 zł (zdrowotna ograniczona do wysokości zaliczki) = 2363,56 zł

3. Naliczenie wypłaty pracownikowi korzystającemu ze zwolnienia z podatku, w związku z wychowywaniem co najmniej czwórki dzieci.

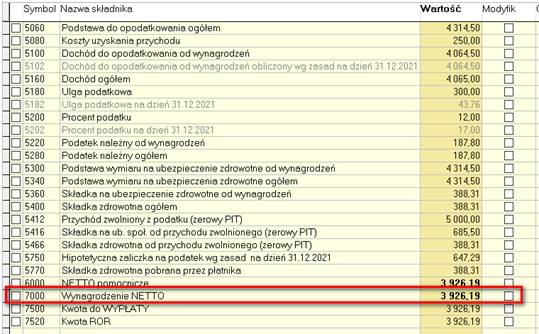

- Pracownik zatrudniony na pełen etat,

- wynagrodzenie 5 000 zł miesięcznie,

- zaznaczona opcja dotycząca zwolnienia z podatku ze względu na bycie rodzicem co najmniej czwórki dzieci.

Lista płac od lipca 2022 roku

- Wynagrodzenie brutto: 5000 zł

- Składki społeczne razem: 685,50 zł

- Podstawa składki zdrowotnej: 5000 zł – 685,50 = 4314,50 zł

W składniku 2100 widnieje informacja o zastosowaniu Zerowego PIT.

- Koszty uzyskania przychodu: 250 zł

- Składka zdrowotna do odliczenia: BRAK

- Składka zdrowotna: 4314,50 zł x 9% = 388,31 zł

- Podstawa do opodatkowania: 5000 zł – 685,50 – 250 zł (KUP) = 4065,50 ≈ 4065 zł

- Ulga podatkowa: 300

- Zaliczka na podatek: 4065 zł x 17% = 691,05 – 43,76 zł (ulga podatkowa) * = 647,29 *(Hipotetyczna zaliczka na podatek naliczona zgodnie z przepisami obowiązującymi na dzień 31 grudnia 2021 roku)

- Składka zdrowotna 388,31 < zaliczka na podatek 647,29 – składka zdrowotna jest niższa od zaliczki na podatek, dlatego nie następuje ograniczenie składki zdrowotnej do wysokości zaliczki

- Wynagrodzenie netto: 5000 zł – 685,50 zł (składki społeczne) – 388,31 zł (zdrowotna ograniczona do wysokości zaliczki) = 3926,19 zł

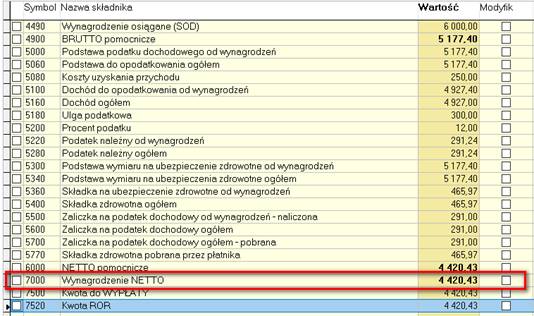

4. Naliczenie wypłaty pracownikowi korzystającemu dotychczas z ulgi dla klasy średniej i wynagrodzeniem mieszczącym się w przedziale 5 701 a 8549 zł.

- Pracownik zatrudniony na pełen etat,

- wynagrodzenie 6 000 zł miesięcznie.

Lista płac od lipca 2022 roku

- Wynagrodzenie brutto: 6000 zł

- Składki społeczne razem: 822,60 zł

- Podstawa składki zdrowotnej: 6000 zł – 822,60 = 5177,40 zł

- Koszty uzyskania przychodu: 250 zł

- Składka zdrowotna do odliczenia: BRAK

- Składka zdrowotna: 5177,40 zł x 9% = 465,97 zł

- Podstawa do opodatkowania: 6000 zł – 822,60 – 250 zł (KUP) = 4827,40 ≈ 4927 zł

- Ulga podatkowa: 300

- Zaliczka na podatek: 4927 zł x 12% = 591,24 – 300 zł (ulga podatkowa) = 291,24 ≈ 291

- Wynagrodzenie netto: 6000 zł – 822,60 zł (składki społeczne) – 291 (podatek) – 465,97 zł (zdrowotna) = 4420,43 zł