Od 1 stycznia 2021 roku weszła w życie tzw. Opłata cukrowa, nazywana także podatkiem od cukru lub podatkiem cukrowym. Opłata ma na celu wykorzystanie polityki fiskalnej jako narzędzia do walki z nadwagą i otyłością poprzez nałożenie opłat na napoje z dodatkiem cukrów oraz środków spożywczych zawierających te substancje.

Ustawa o zdrowiu publicznym przewiduje zróżnicowanie wysokości tej opłaty w zależności od zawartości cukrów i dodatków spożywczych w 100 ml produktu. Maksymalna wartość opłaty nie przekroczy 1,2 zł w przeliczeniu na litr napoju.

Również od 1 stycznia 2021 roku hurtownicy tzw. małpek, zobowiązani są do wnoszenia specjalnej opłaty. Obowiązek ten będzie dotyczył hurtowni zaopatrujących punkty sprzedaży detalicznej posiadających zezwolenia na sprzedaż napojów alkoholowych przeznaczonych do spożycia poza miejscem sprzedaży.

Opłata ta wynosi 25 zł od litra stuprocentowego alkoholu sprzedawanego w opakowaniach o objętości do 300 ml. Oznacza to:

• 1 zł od 100 ml małpki wódki 40%,

• 2 zł od 200 ml małpki wódki 40%,

• 0,88 zł od 250 ml małpki wina 14%

W związku z tym, w systemie wprowadzono następujące zmiany:

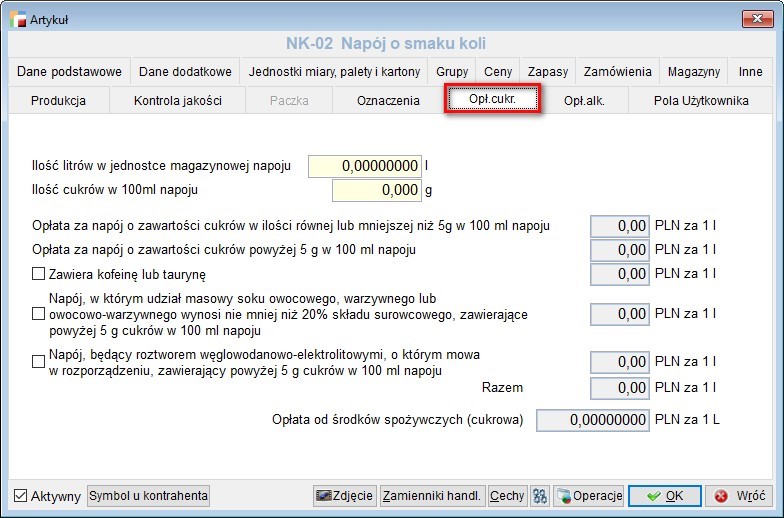

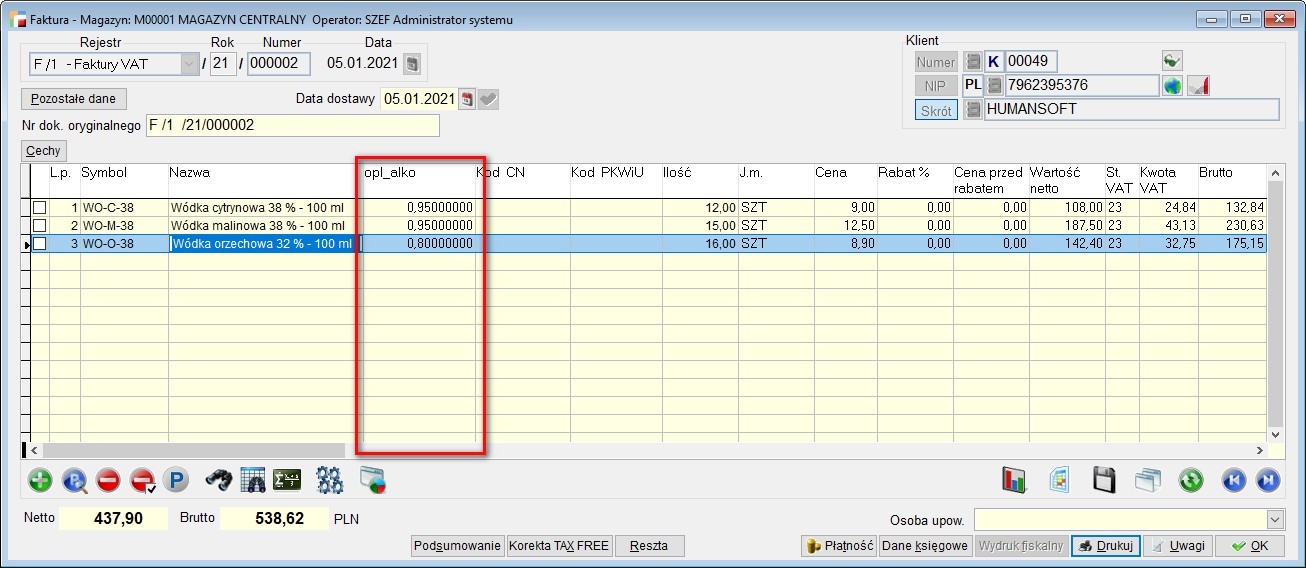

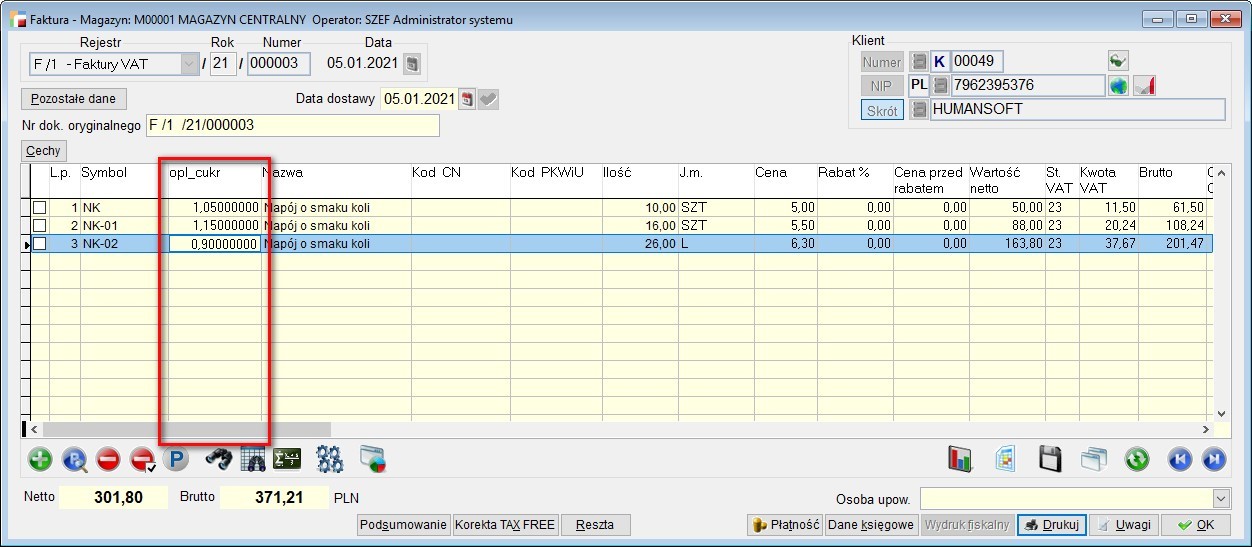

1. Na formularzu artykułu dodano możliwość zdefiniowania opłaty cukrowej i od alkoholu w butelkach mniejszych niż 300 ml. Dla każdej z opłat jest osobna zakładka:

• Opłata cukrowa

• Opłata alkoholowa

2. Dla opłaty cukrowej definiuje się, jaka jest ilość artykułu w litrach w jednostce magazynowej artykułu, ilość cukru w 100 ml napoju, czy zawiera kofeinę lub taurynę, czy jest to sok lub napój energetyczny.

Program w tym miejscu obliczy wartość opłaty od środków spożywczych a następnie użyje jej do wyliczenia opłaty cukrowej na każdym dokumencie.

UWAGA!!!

Jeśli opłata cukrowa wyniesie więcej niż ustawowe 1,20 zł za litr to program i tak wykaże wartość 1,20 zł.

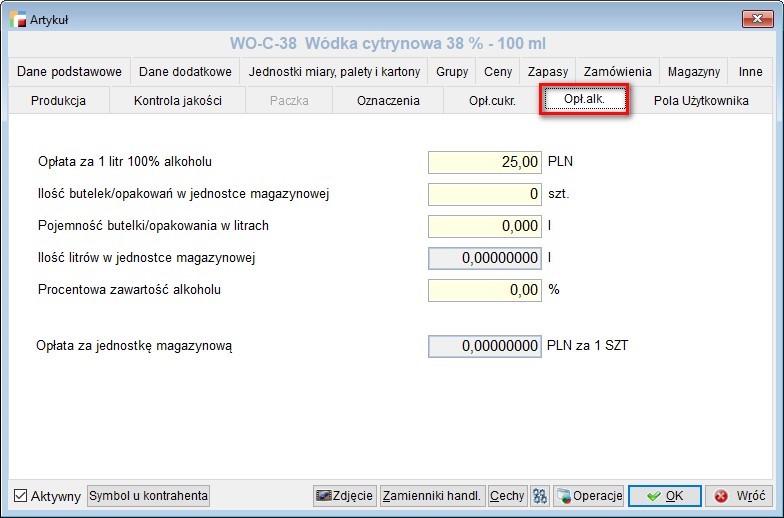

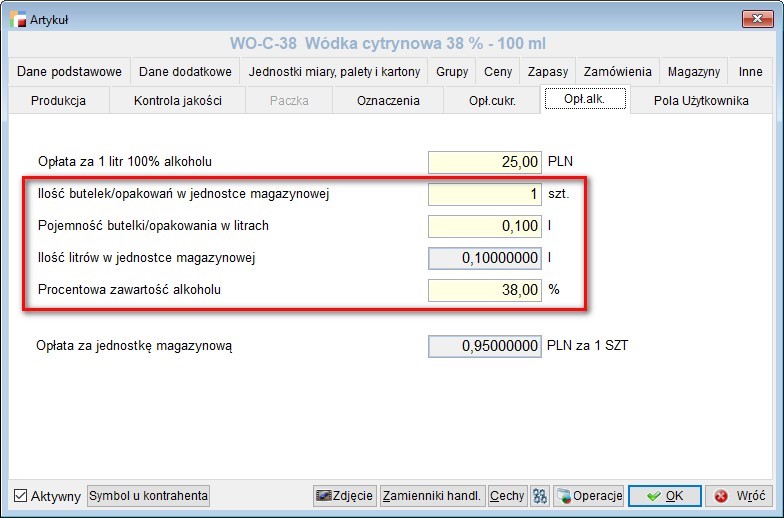

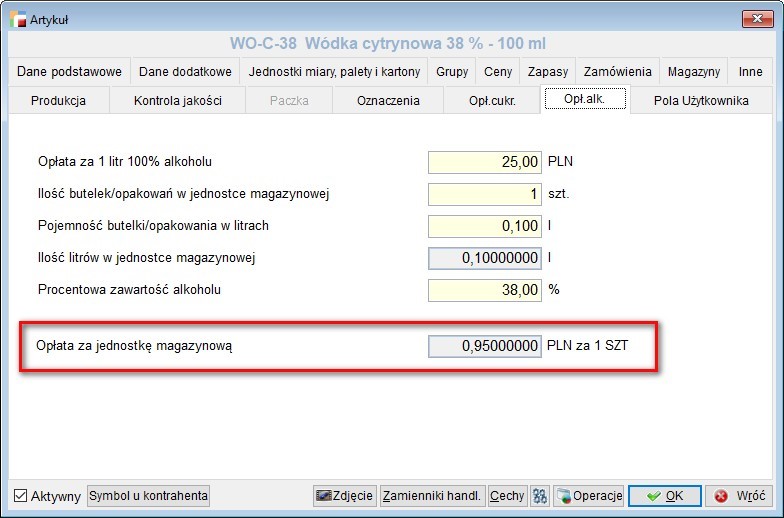

3. Dla opłaty alkoholowej proponuje się aktualnie obowiązująca stawka 25 PLN za 1 litr 100% alkoholu. Wartość tą można zmienić.

Kluczowa jest tu możliwość obliczenia ilości 100% alkoholu dla każdej pozycji dokumentu. W związku z tym, należy podać ilość butelek/ opakowań w jednostce magazynowej artykułu, pojemność butelki/ opakowania i procentową zawartość czystego alkoholu.

Obliczona opłata za jednostkę magazynową artykułu jest traktowana orientacyjnie i jest używana do obliczenia orientacyjnej opłaty dla dokumentu.

Ze względu na to, że opłata jest faktycznie wynikiem mnożenia stawki (25 PLN) przez ilość pełnych litrów sprzedanych w okresie, jest ona liczona w ten sposób i dokładnie dopiero na późniejszym etapie, czyli w Analizie.

Suma opłat wyliczonych dla każdego dokumentu nie da faktycznej wartości opłaty alkoholowej. Opłata na dokumencie nie jest liczona od pełnych litrów, ale dokładnie, dzięki temu różnica pomiędzy wartościami opłat z dokumentów i obliczonej za okres będzie mniejsza.

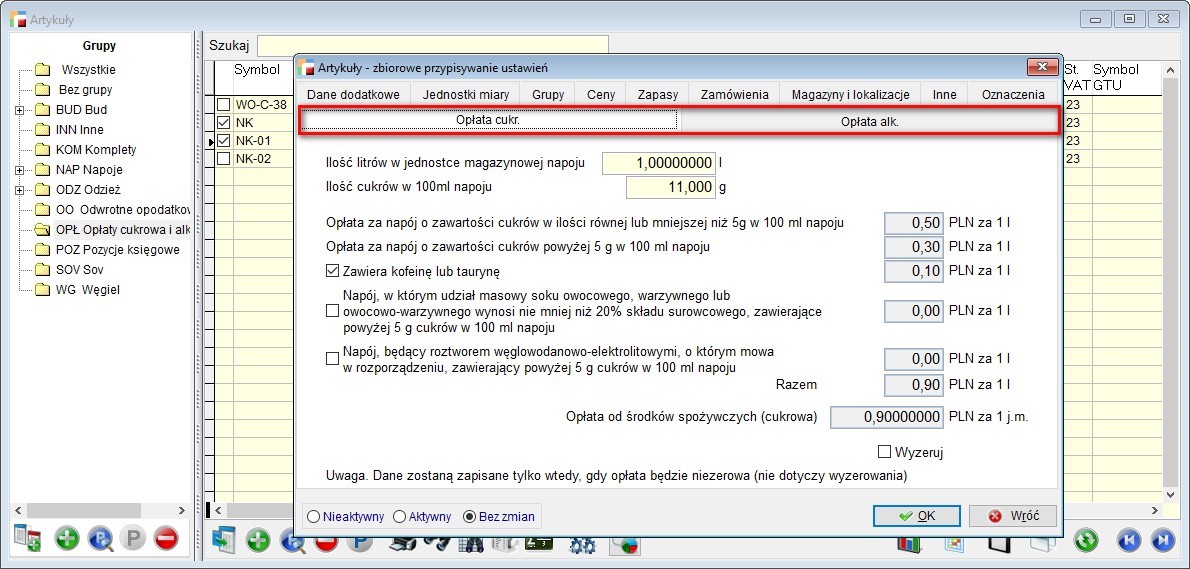

4. Dodano możliwość grupowego definiowania i zerowania obu opłat. Opcje dostępne są pod F12 na liście artykułów – Zbiorowe przypisywanie ustawień.

5. Na formularzu kontrahenta na zakładce danych dodatkowych dodano znacznik Nie podlega opłacie cukrowej i od alkoholi.

Dla kontrahentów z zaznaczonym tym znacznikiem opłata nie będzie naliczana (przy sprzedaży detalicznej opłat nie ma).

6. W opcji dostępnej pod F12 na liście kontrahentów – Zbiorowe przypisywanie ustawień, dodano możliwość grupowego ustawiania wartości ww. tego znacznika.

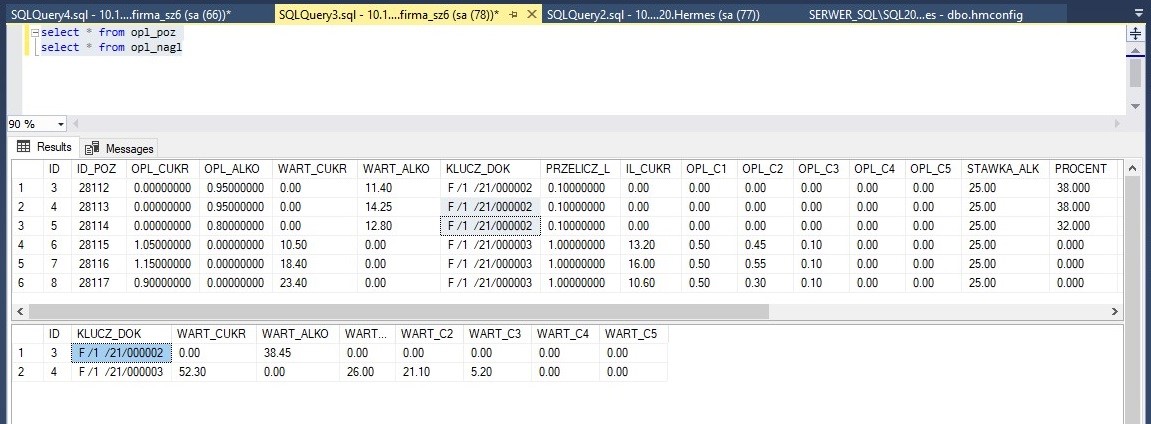

7. Dodano tabele OPL_POZ i OPL_NAGL, które będą przechowywać opłaty obowiązujące w chwili wystawienia dokumentu i ich wartości dla pozycji i całego dokumentu.

Oznaczenia poszczególnych informacji dotyczących opłaty cukrowej mają swoje odzwierciedlenie w bazie i tak:

- Opłata za napój o zawartości cukrów w ilości równej lub mniejszej niż 5g w 100 ml napoju – OPL_C1,

- Opłata za napój o zawartości cukrów powyżej 5 g w 100 ml napoju – OPL_C2,

- Zawiera kofeinę lub taurynę – OPL_C3,

- Napój, w którym udział masowy soku owocowego, warzywnego lub owocowo – warzywnego wynosi nie mniej niż 20 % składu surowcowego, zawierające powyżej 5 g cukrów w 100 ml napoju – OPL_C4,

Napój będący roztworem węglowodanowo – elektrolitowym, o którym mowa w rozporządzeniu, zawierający powyżej 5 g cukrów w 100 ml napoju – OPL_C5.

8. Dodano triggery na tabelach POZ_DOK i OPL_POZ, które wypełniają opłaty i wartości opłat w tabelach OPL_POZ i OPL_NAGL dla faktur i korekt faktur (z tytułu zwrotu i zwiększenia wartości).

Opłaty są uzupełniane na podstawie aktualnych wartości pobranych z tabeli artykułów i zapamiętywane przy pozycji dokumentu. Wartości początkowe uzupełniane są podczas dodawania pozycji i uaktualniane podczas jej poprawiania. Poprawianie pozycji, które nie posiadają zapisów dotyczących opłat nie spowoduje ich naliczenia (nie da się uzupełnić wstecz wartości dla starych dokumentów poprawiając pozycję).

W przypadku opłaty alkoholowej, przy pozycji zapisywane są również dane pozwalające obliczyć ilość 100% alkoholu dla pozycji. Jest ona kluczowa dla obliczenia wartości opłaty alkoholowej za okres.

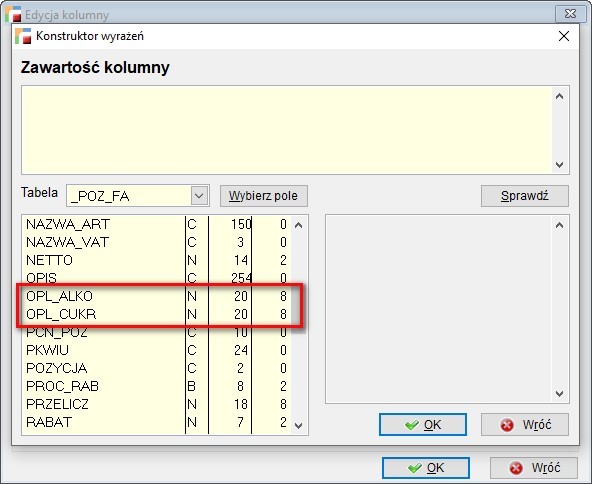

9. Dodano informacje o opłatach do zapytań dla widoków faktur, korekt faktur i ich pozycji.

Nie dodano kolumn na widokach, więc użytkownik może wedle własnych potrzeb te informacje zaprezentować na widoku.

• Opłata alkoholowa

• Opłata cukrowa

UWAGA!!!

Należy pamiętać, że prezentowane opłaty są dla jednostki magazynowej.

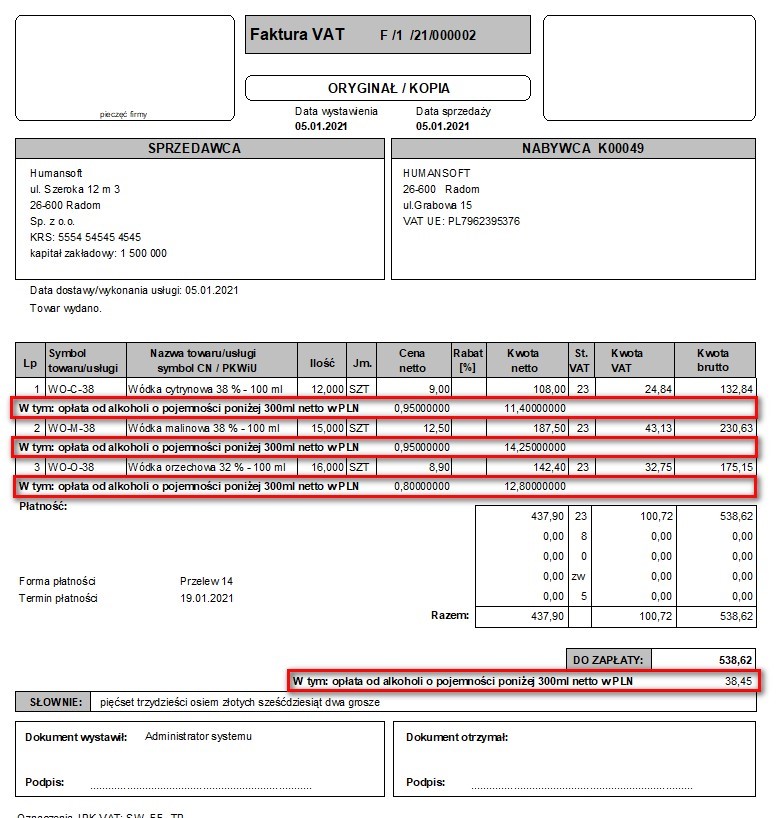

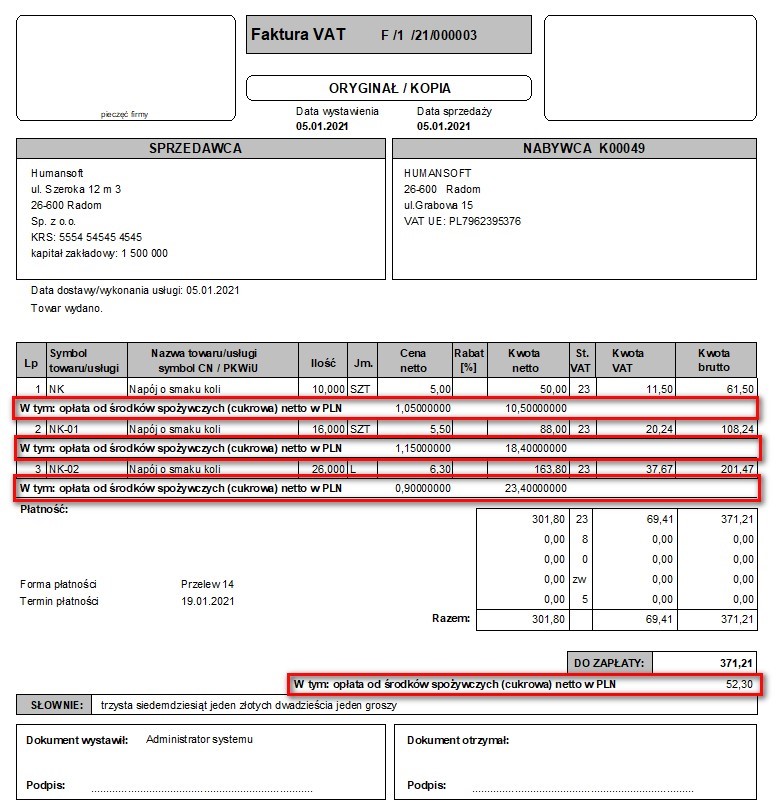

10. Dodano informację o opłatach na wydruku faktury F_______ Wydruk graficzny.

• Opłata od alkoholi o pojemności poniżej 300 ml

UWAGA!!!

Obliczone wartości opłaty alkoholowej dla dokumentu są orientacyjne.

• Opłata od środków spożywczych (cukrowa)

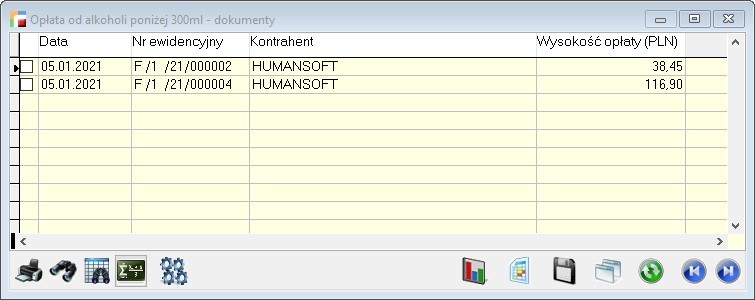

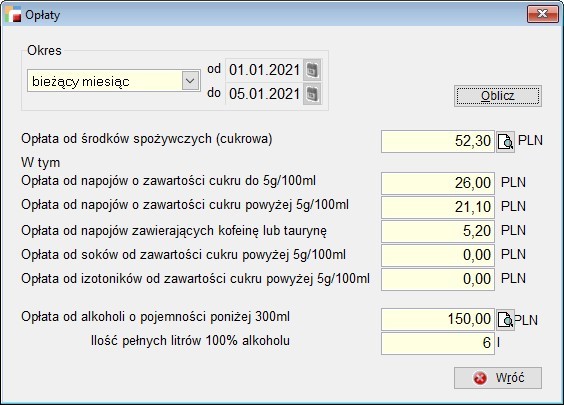

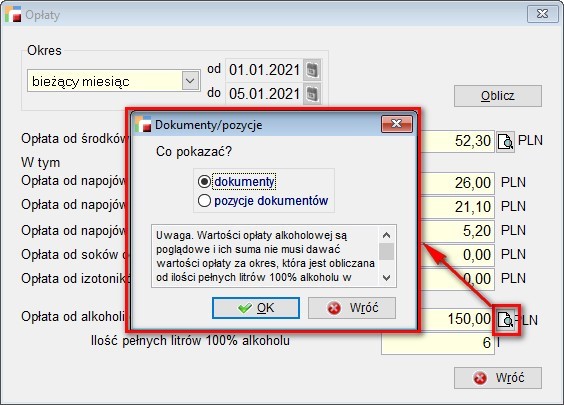

11. W menu Analizy, dodano analizę Opłaty (cukrowa i od alkoholi), obliczającą wysokość opłat w danym okresie.

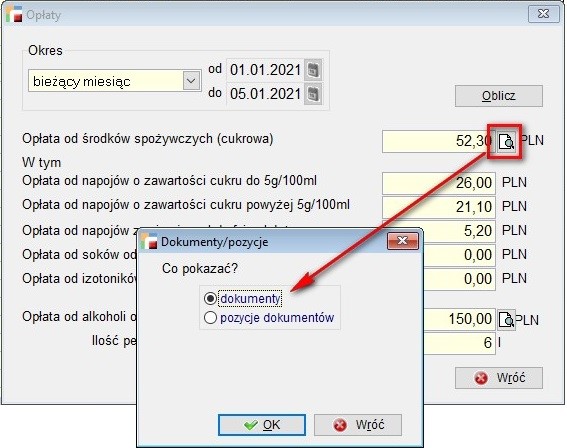

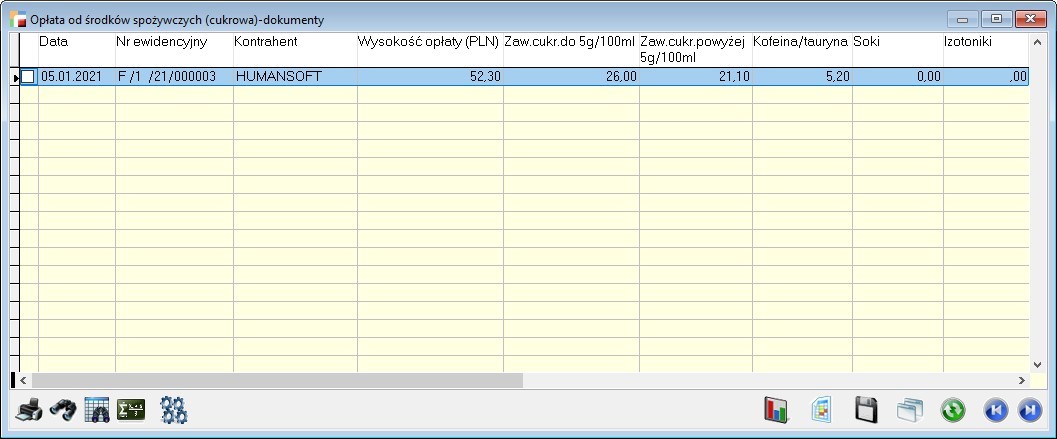

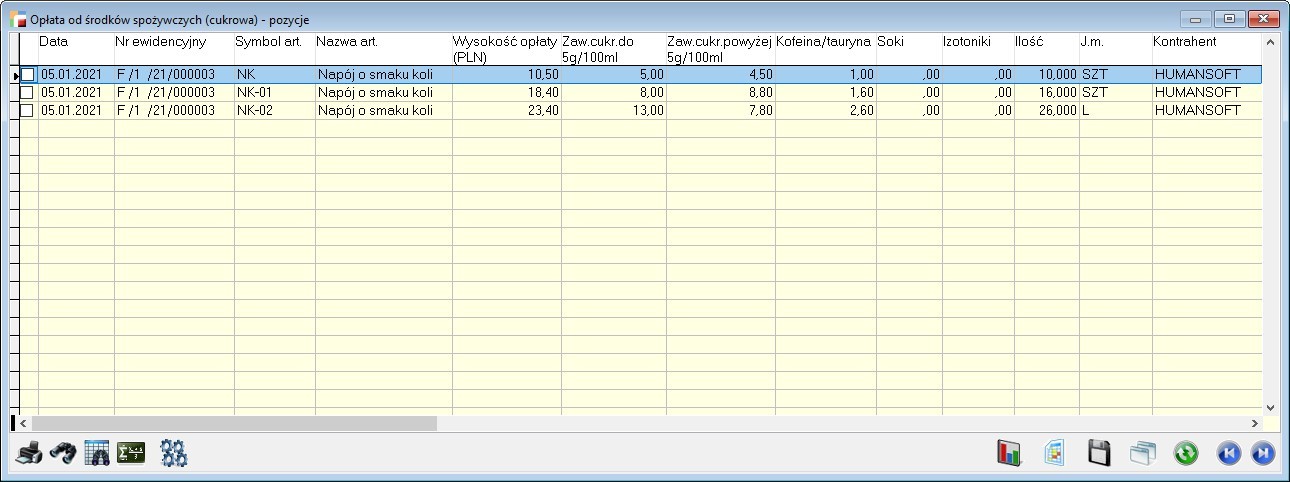

12. Dodatkowo, z poziomu analizy, dodano podgląd i wydruki dokumentów i pozycji dokumentów wchodzących w skład obliczonych opłat.

• Opłata cukrowa

• Dokumenty

• Pozycje dokumentów

• Opłata od alkoholu

• Dokumenty

• Pozycje dokumentów