Nota odsetkowa to specjalny dokument, w którym żądamy zapłaty odsetek za zwłokę w zapłacie należności.

W systemach Humansoft można korzystać z nowych i starych not odsetkowych.

Wyboru dokonujemy parametrem NOTY_WERSJA w hmconfig:

- Wartość 1 – oznacza, że korzystamy z nowych not odsetkowych

- Wartość 2 – oznacza, że korzystamy ze starych not odsetkowych

Dokumenty not odsetkowych znajdziemy w menu Rozrachunki.

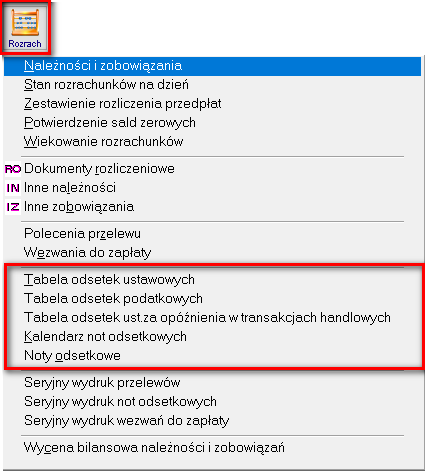

Widok menu dla NOWYCH NOT ODSETKOWYCH:

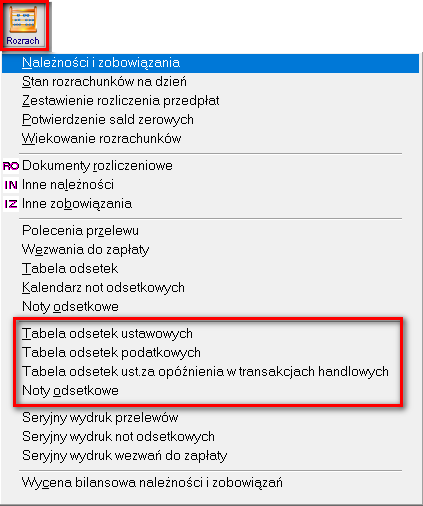

Widok menu dla STARYCH NOT ODSETKOWYCH:

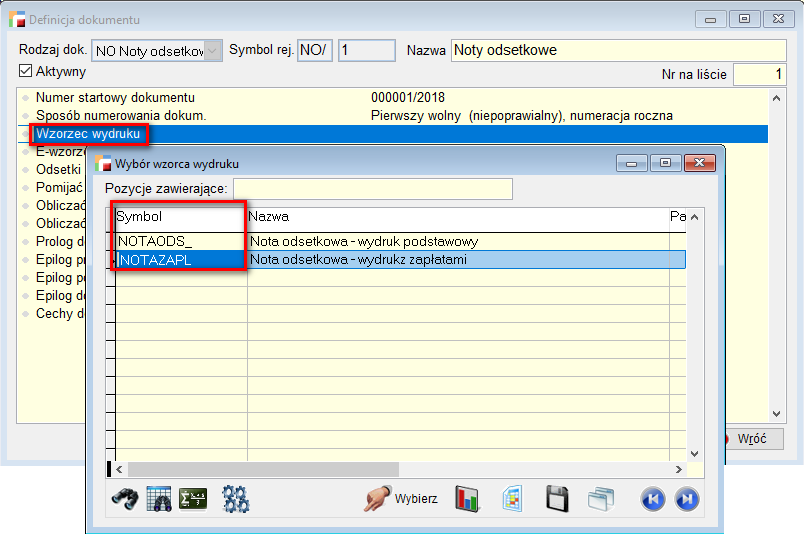

W definicji dokumentu dodajemy rejestr NO – Noty odsetkowe.

Uzupełniamy to podstawowe dane, jak numer startowy dokumentu, czy będzie to rejestr z numeracja roczną czy miesięczną, sposób numerowania dokumentu, czy możliwa będzie zmiana numeru w trakcie wystawiania.

Ponadto możemy wybrać wzorzec rejestru domyślny dla noty

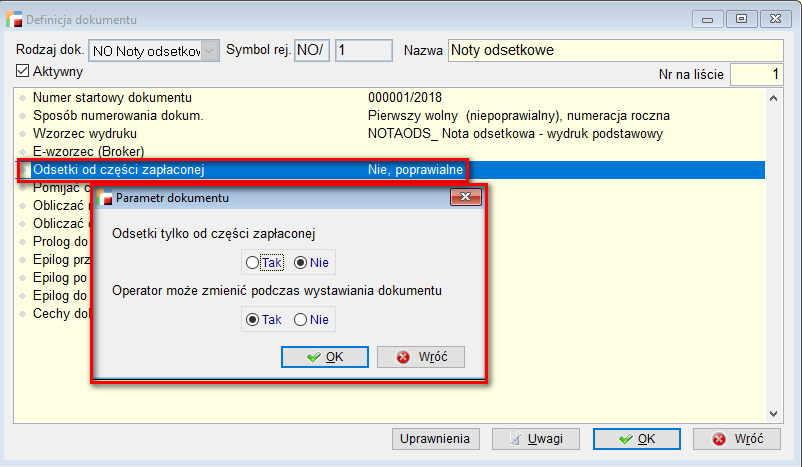

Następnie ustalamy czy odsetki będą naliczane tylko od części zapłaconej czy nie oraz czy podczas wystawiania dokumentu operator może zmienić ustawienie tego parametru czy będzie blokada.

W parametrze Pomijać część rozliczoną z RO ustalamy czy będzie możliwa taka opcja oraz czy operator w takcie wystawiania dokumentu może zmienić to ustawienie.

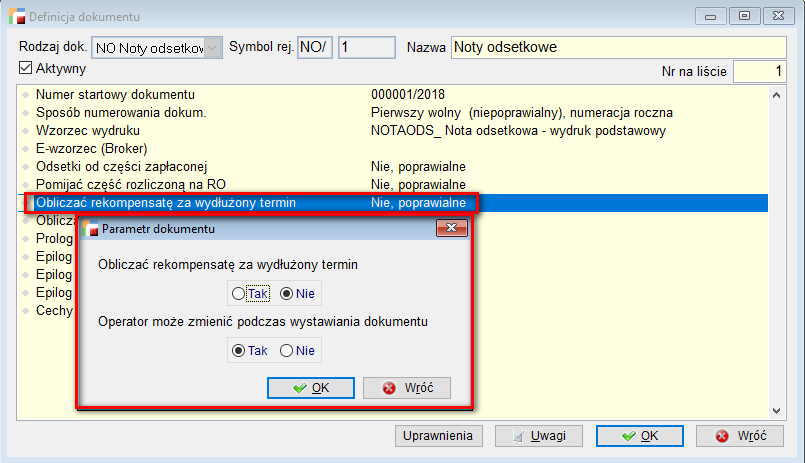

W definicji ustalamy także czy obliczać rekompensatę za wydłużony termin.

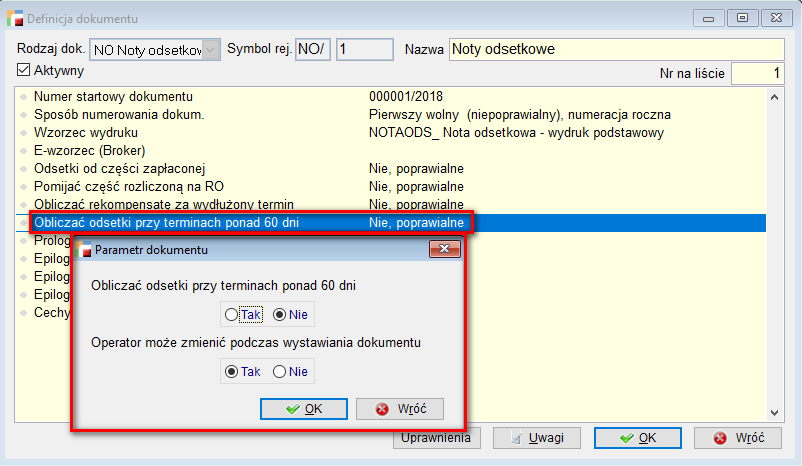

Ponadto ustalamy, czy obliczać odsetki przy terminach ponad 60 dni.

W definicji dokumentu możemy także uzupełnić prolog, epilog dla noty,

oraz dodać cechy do dokumentu NO.

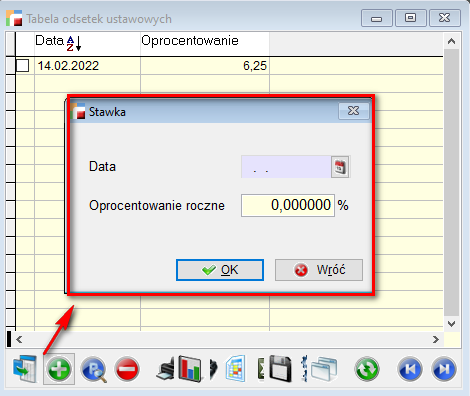

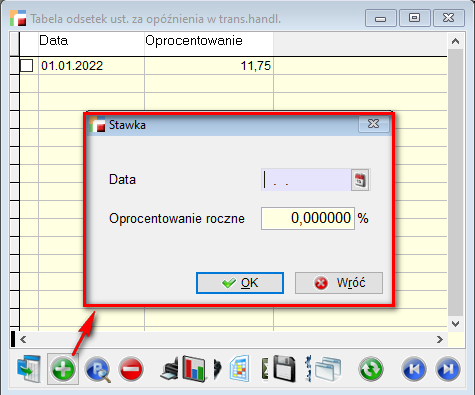

Wysokość odsetek ustawowych zależy od tego, z jakiego tytułu są one naliczane.

Odsetki ustawowe

Odsetki, w tym odsetki ustawowe, mogą stanowić:

- wynagrodzenie za korzystanie z cudzego kapitału albo

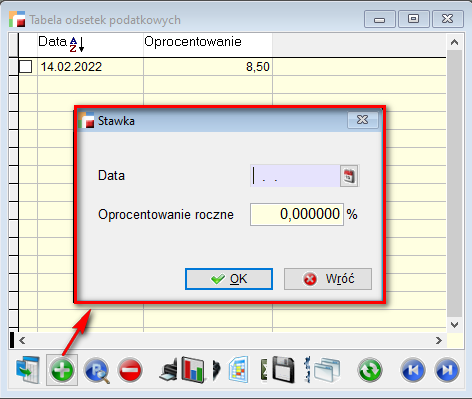

- Tabela odsetek podatkowych

- Tabela odsetek podatkowychformę odszkodowania za zwłokę w spełnieniu świadczeń pieniężnych.Do 31 grudnia 2015 r. mieliśmy:

- odsetki ustawowe, które były uregulowane w Kodeksie cywilnym, a dotyczące zarówno sytuacji, gdy były należne od sumy pieniężnej, jak i za czas opóźnienia w spełnieniu świadczenia pieniężnego. W obu przypadkach obowiązywała ta sama stawka tych odsetek, określana w rozporządzeniu Rady Ministrów. Na 31 grudnia 2015 r. wynosiła ona 8% w stosunku rocznym,

- odsetki za opóźnienie w transakcjach handlowych, o których była mowa w ustawie o terminach zapłaty w transakcjach handlowych. Odsetki te były ustalane w wysokości odsetek za zwłokę określanej na podstawie art. 56 § 1 Ordynacji podatkowej, co oznaczało, że wynosiły dokładnie tyle, ile odsetki od zaległości podatkowych. Na 31 grudnia 2015 r. było to 8% w stosunku rocznym (czyli identycznie jak w przypadku odsetek ustawowych uregulowanych w Kodeksie cywilnym). Stawka ta była jednak ogłaszana nie w rozporządzeniach Rady Ministrów, lecz obwieszczeniach Ministra Finansów.

Od 1 stycznia 2016 r. wprowadzone zostały zarówno nowe zasady ustalania odsetek ustawowych, jak również dokonano zmiany w ich nazewnictwie. Obecnie mamy więc:

- odsetki ustawowe należne od sumy pieniężnej,

- odsetki ustawowe za opóźnienie,

- odsetki ustawowe za opóźnienie w transakcjach handlowych.

Nadal dwa pierwsze rodzaje odsetek ustawowych są uregulowane w Kodeksie cywilnym, a odsetki za opóźnienie w transakcjach handlowych – w ustawie z 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

Na rok 2022 wysokość odsetek:

Na rok 2022 wysokość odsetek:od 9 grudnia 2021 r. do 4 stycznia 2022 r.:

- 5,25% – odsetki od sumy pieniężnej,

- 7,25% – odsetki za opóźnienie w spełnieniu świadczenia pieniężnego;

od 5 stycznia do 8 lutego 2022 r.:

- 5,75% – odsetki od sumy pieniężnej,

- 7,75% – odsetki za opóźnienie w spełnieniu świadczenia pieniężnego;

od 9 lutego 2022 r.:

- 6,25% – odsetki od sumy pieniężnej,

- 8,25% – odsetki za opóźnienie w spełnieniu świadczenia pieniężnego.

- Tabela odsetek podatkowychformę odszkodowania za zwłokę w spełnieniu świadczeń pieniężnych.Do 31 grudnia 2015 r. mieliśmy:

- Tabela odsetek podatkowych

Odsetki podatkowe to odsetki naliczane przez organy skarbowe z tytułu nieuregulowania w terminie należności podatkowych. Sposób ich naliczania reguluje Ordynacja podatkowa.

Wskutek podwyższenia od 9 lutego 2022 r. stopy oprocentowania kredytu lombardowego NBP (do 3,25% w skali roku), z tym samym dniem (pierwszy raz od 1 stycznia 2016 r.) zmieniły się (automatycznie z mocy prawa) odsetki od zaległości podatkowych:

8,5% w skali roku – stawka podstawowa odsetek za zwłokę od zaległości podatkowych,

4,25% w skali roku – stawka obniżona odsetek za zwłokę od zaległości podatkowych (50% stawki podstawowej),

4,25% w skali roku – stawka opłaty prolongacyjnej (50% stawki podstawowej),

12,75% w skali roku – stawka podwyższona odsetek za zwłokę od zaległości podatkowych (150% stawki podstawowej)

Tabela odsetek ustawowych za opóźnienia w transakcjach handlowych

Ten rodzaj odsetek może być naliczany przez wierzyciela dłużnikowi, który opóźnił się ze spełnieniem świadczenia pieniężnego, przy czym transakcja miała charakter transakcji handlowej. Przez taką transakcję, zgodnie z postanowieniami art. 4 pkt 1 ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, rozumie się umowę, której przedmiotem jest odpłatna dostawa towaru lub odpłatne świadczenie usługi, jeżeli strony tej umowy, enumeratywnie wymienione w art. 2 tej ustawy (czyli między innymi przedsiębiorcy lub osoby wykonujące wolny zawód), zawierają ją w związku z wykonywaną działalnością. Odsetki ustawowe za opóźnienie w transakcjach handlowych:

- w przypadku transakcji handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym – odsetki w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i ośmiu punktów procentowych,

- w przypadku transakcji handlowych, w których dłużnikiem nie jest podmiot publiczny będący podmiotem leczniczym – odsetki w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i dziesięciu punktów procentowych.

Uwaga:

Zgodnie z art. 11b i 11c ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, do ustalenia wysokości odsetek ustawowych za opóźnienie w transakcjach handlowych stosuje się stopę referencyjną Narodowego Banku Polskiego obowiązującą w dniu:

- 1 stycznia – do odsetek należnych za okres od dnia 1 stycznia do dnia 30 czerwca;

- 1 lipca – do odsetek należnych za okres od dnia 1 lipca do dnia 31 grudnia.

Uwaga:

Od 1 stycznia 2016 r. wysokość odsetek ustawowych zależy od stopy referencyjnej Narodowego Banku Polskiego i liczby punktów procentowych określonej w przepisach Kodeksu cywilnego lub ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

W związku z tym, że stopa referencyjna:

- od 5 marca 2015 r. do 17 marca 2020 r. wynosiła 1,5%,

- od 18 marca do 8 kwietnia 2020 r. wynosiła 1%,

- od 9 kwietnia do 28 maja 2020 r. wynosiła 0,5%,

- od 29 maja 2020 r. do 6 października 2021 r. wynosiła 0,1%,

- od 7 października 2021 r. do 3 listopada 2021 r. wynosiła 0,5%,

- od 4 listopada 2021 r. do 8 grudnia 2021 r. wynosiła 1,25%,

- od 9 grudnia 2021 r. do 4 stycznia 2022 r. wynosiła 1,75%,

- od 5 stycznia 2022 r. do 8 lutego wynosiła 2,25%,

- od 9 lutego 2022 r. wynosi 2,75%,

do tej wartości zostanie dodane:

- 3,5 punktów procentowych w przypadku odsetek od sumy pieniężnej (art. 359 § 2 k.c.),

- 5,5 punktów procentowych w przypadku odsetek za czas opóźnienia w spełnieniu świadczenia pieniężnego (art. 481 § 2 k.c.),

Wysokość odsetek ustawowych za opóźnienie w transakcjach handlowych na rok 2022 wynoszą:

od 1 stycznia 2022 r. do 30 czerwca 2022 r., ponieważ stopa referencyjna na dzień 1 stycznia 2022 r. wynosi 1,75%, to:

- 9,75% (tj. 1,75% + 8 punktów procentowych) w stosunku rocznym – w przypadku transakcji handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym;

- 11,75% (tj. 1,75% + 10 punktów procentowych) w stosunku rocznym – w przypadku transakcji handlowych, w których dłużnikiem nie jest podmiot publiczny będący podmiotem leczniczym.

Na podstawie art. 63 § 1 Ordynacji podatkowej odsetki za zwłokę i opłatę prolongacyjną zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

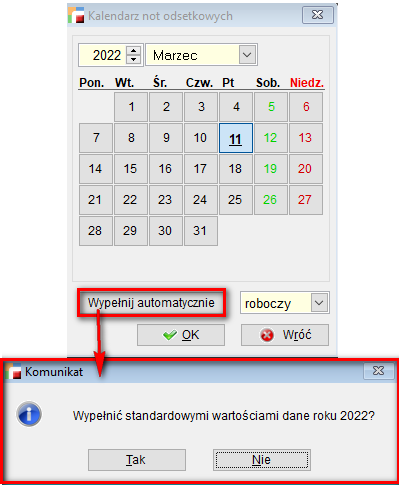

Na formularzu kalendarza not odsetkowych dodano istnieje przycisk umożliwiający wypełnienie kalendarza standardowymi danymi (soboty, niedziele i święta) w ramach bieżącego roku.

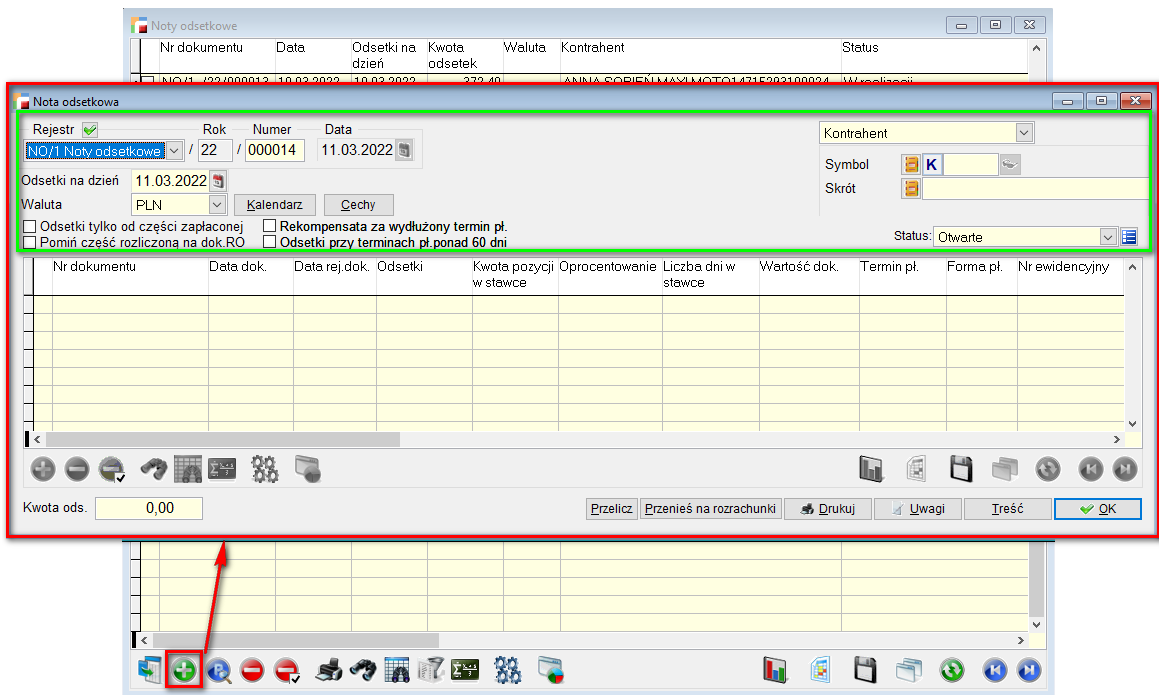

Dokument Noty odsetkowej (nowa wersja)

Z listy not odsetkowych dodajemy nowy dokument.

W nagłówku not odsetkowych mamy następujące pola:

Rejestr

Rejestr dokumentu, rok i numer dokumentu

Data

Data wystawienia noty odsetkowej

Odsetki na dzień

Dzień, na który zostaną obliczone odsetki.

Waluta

Wskazanie waluty, w jakiej zostanie wystawiona nota.

Parametry, które zostały skonfigurowane w definicji noty odsetkowej, (będą widoczne w zależności od ustawień w definicji):

Odsetki tylko od części zapłaconej

Znacznik czy odsetki mają być liczone tylko od części zapłaconej danego dokumentu czy od całości.

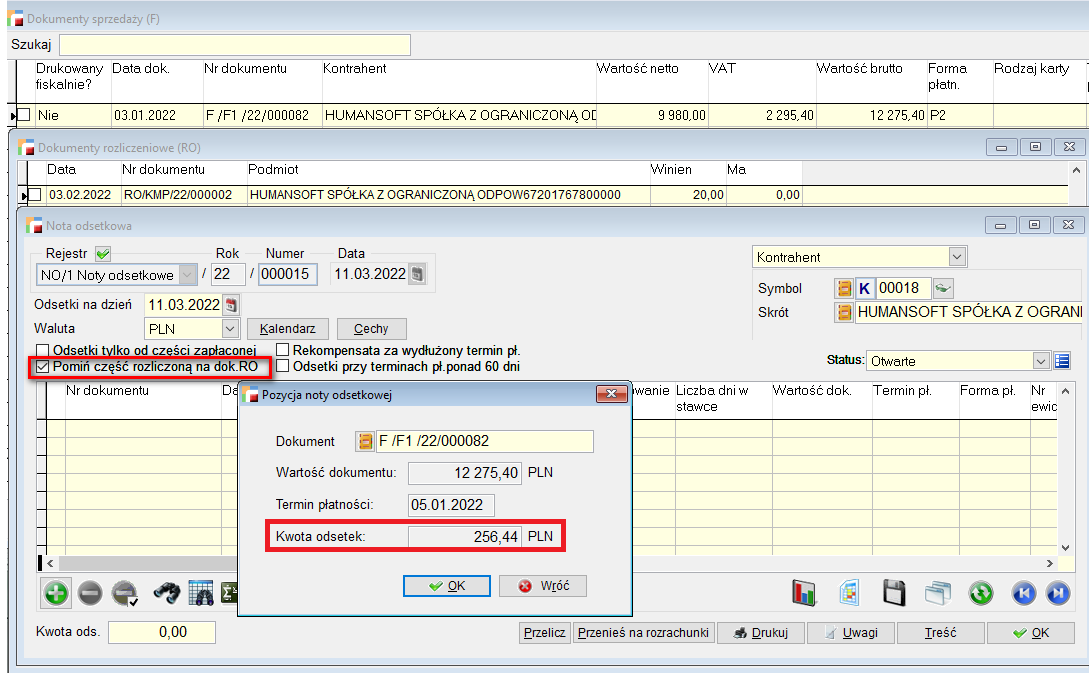

Pomiń część rozliczoną na dok. RO

Jego zaznaczenie spowoduje, że podczas obliczania odsetek, kwota należności zostanie pomniejszona o wartość rozliczoną na dokumentach RO i rozliczenia zostaną pominięte podczas poszukiwania zapłat.

Przykład bez pomijania części rozliczonej z RO:

Przykład z pomijaniem części rozliczonej z RO:

Kwota odsetek jest inna.

Rekompensata za wydłużony termin płatności

W przypadku gdy wierzyciel zrealizował ciążące na nim świadczenie, jednak druga strona transakcji nie uregulowała obciążających go należności w stosownym terminie, wierzycielowi przysługuje rekompensata w wysokości odpowiednio:

40 euro – gdy wartość świadczenia pieniężnego nie przekracza 5000 zł;

70 euro – gdy wartość świadczenia pieniężnego jest wyższa niż 5000 zł, ale niższa niż 50 000 zł;

100 euro – gdy wartość świadczenia pieniężnego jest równa lub wyższa od 50 000 zł.

Odsetki przy terminach płatności ponad 60 dni

Termin zapłaty w transakcjach, w których dłużnikiem jest podmiot publiczny, nie może przekraczać 30 dni. Wyjątkowo, termin zapłaty może przekraczać 30 dni, jeżeli wydłużenie terminu jest obiektywnie uzasadnione właściwością lub szczególnymi elementami umowy. Wydłużony termin nie może przekroczyć 60 dni.

Status

Status podobnie jak w innych miejscach w systemie można dodawać wg własnego uznania. Status ma tylko charakter informacyjny i nie powoduje blokady ani ograniczeń po jego wybraniu.

Dłużnik

W polu tym wskazujemy dłużnika, któremu wystawiana jest nota odsetkowa.

Dłużnikiem może być:

- Kontrahent

- Pracownik

- Urząd

- Inny podmiot.

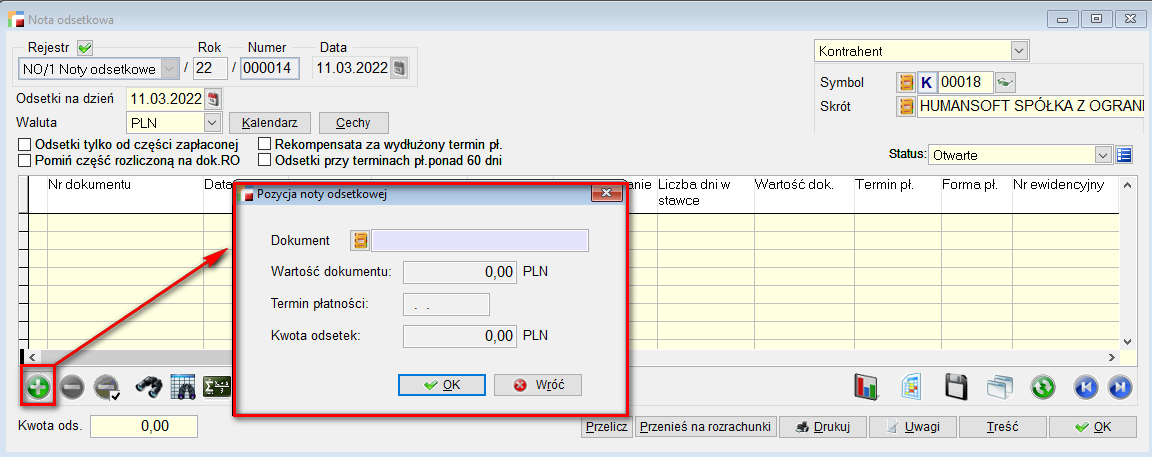

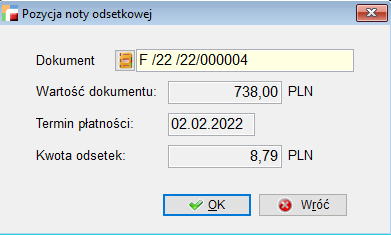

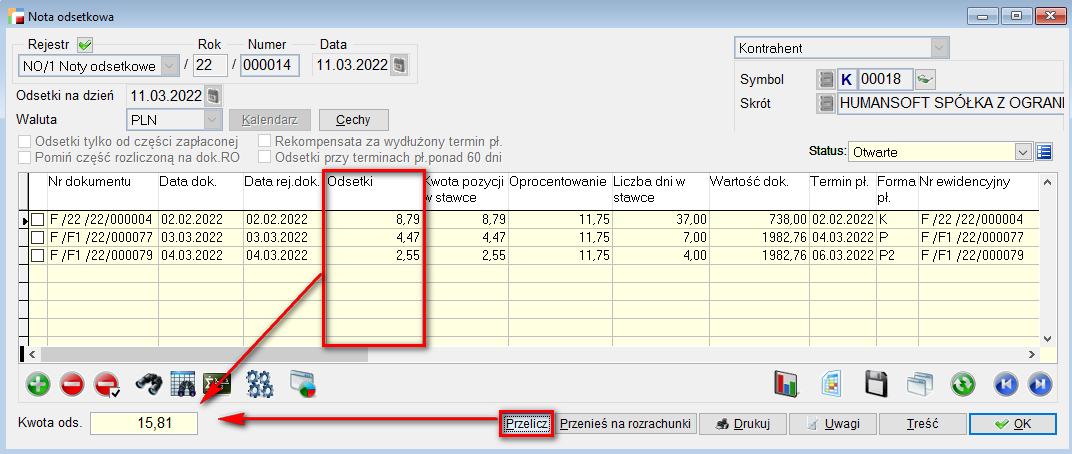

Dodawanie pozycji do dokumentu noty odsetkowej

Tabelę pozycji noty odsetkowej stanowią wybrane dokumenty, od których policzone zostaną odsetki.

Na nocie możemy umieszczać dowolną ilość dokumentów do policzenia odsetek.

Po wybraniu dokumentu uzupełniają się pola:

- Wartość dokumentu, Termin płatności przepisywane są wartość ze wskazanego dokumentu.

- Kwota odsetek widnieje kwota policzonych przez program odsetek dla danego dokumentu.

- Kwota odsetek na dole formularza noty odsetkowej sumowane są kwoty odsetek naliczonych w pozycjach przy poszczególnych dokumentach.

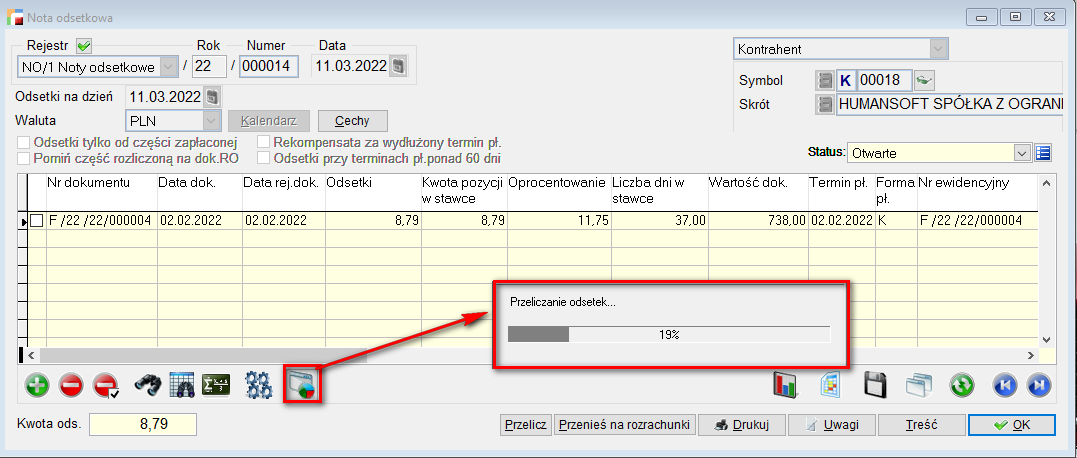

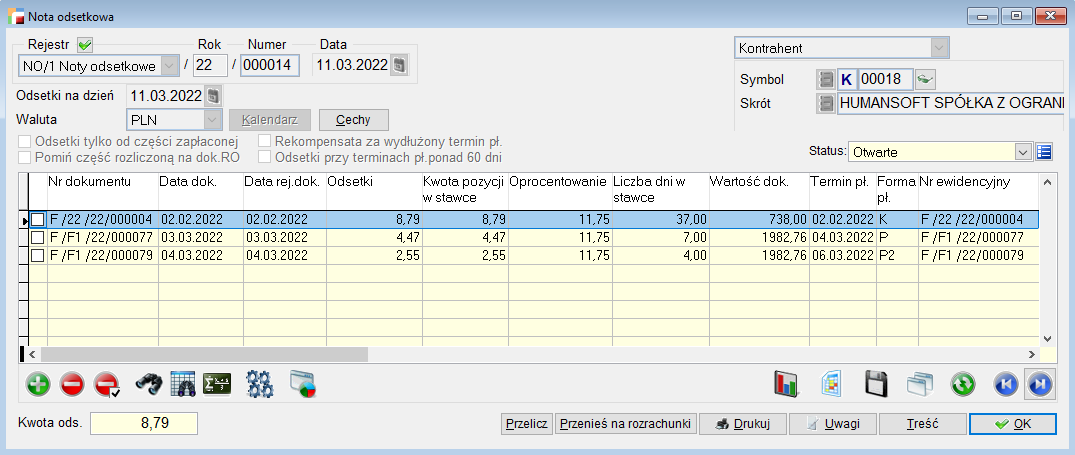

Spod F12 – Zestawienia i inne operacje – można dodać kilka dokumentów od razu – wybierając opcje – Dodaj pozycje – multiwybór.

Po wybraniu opcji multiwyboru dochodzi do przeliczania odsetek.

Następnie pojawia się lista pozycji noty odsetkowej. Wskazujemy kilka dokumentów i dodajemy do NO.

Dodane pozycje do NO.

W tym momencie należy przeliczyć odsetki z wszystkich pozycji – wybieramy przycisk Przelicz.

W polu Kwota ods – jest już suma odsetek pozycji.

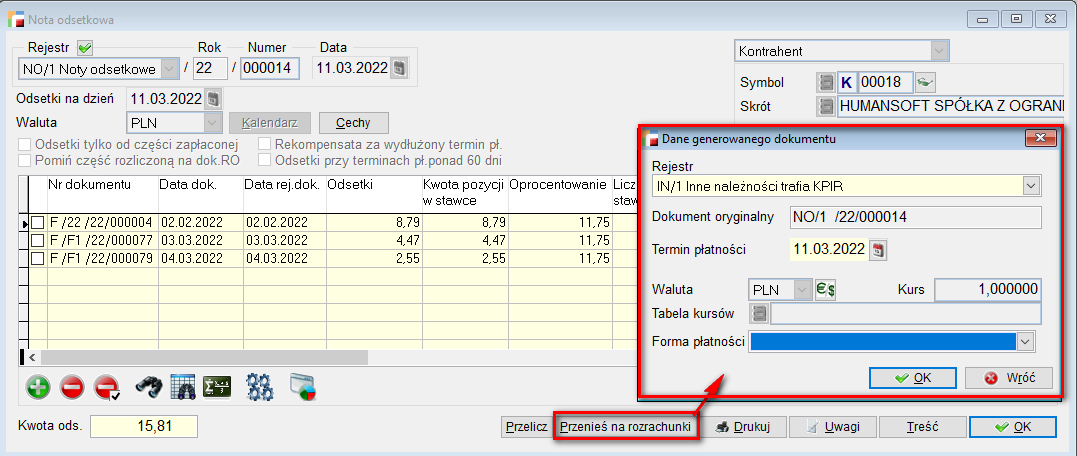

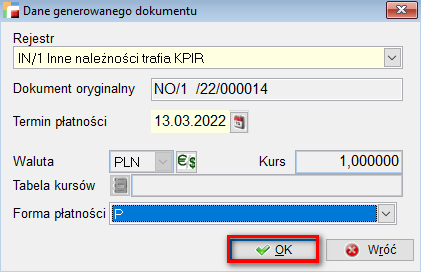

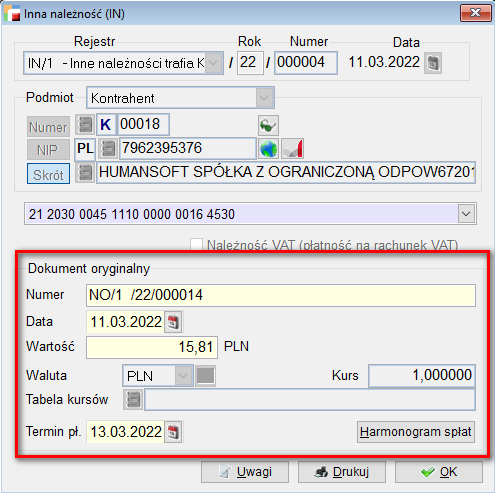

Przenieś na rozrachunki

Należy wypełnić dane na podanym formularzu, tj. rejestr, termin płatności oraz ewentualnie tabelę kursów walut i formę płatności.

Można również zmienić numer oryginalny dokumentu (dane noty odsetkowej). Domyślnie jest on budowany ze słowa NOTA, symbolu kontrahenta i daty wystawienia noty odsetkowej.

Po wyborze formy płatności – ustala się termin płatności (zgodnie z ustawieniami Formy płatności – tu: 2 dni od daty wystawienia noty).

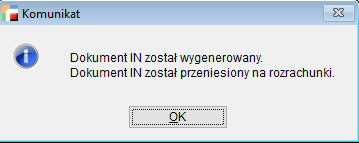

Po przeniesieniu na rozrachunki otrzymujemy komunikat o wygenerowaniu dokumentu IN – Inne należności.

W momencie przenoszenia noty na rozrachunki następuje zmiana statusu na W realizacji.

Gdy zostanie usunięty rozrachunek, w danej nocie zostanie zaktualizowany status na Otwarte. Jeśli zostanie opłacony IN, następuje zmiana statusu noty na Zamknięte.

Treść

W polu tym przechowywana jest treść, jaka pojawi się na wydruku noty odsetkowej. Treść tę można modyfikować.

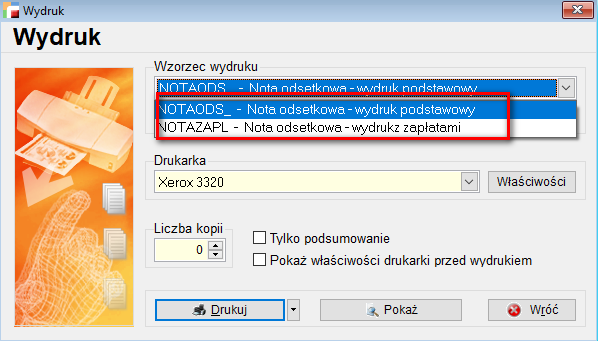

Dostępne są dwa fabryczne wzorce wydruku:

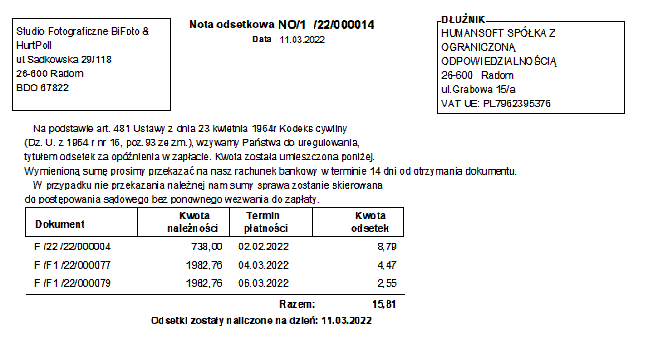

- NOTAODS – nota odsetkowa wydruk podstawowy (zawiera numer i datę dokumentu, dane dłużnika, treść noty, oraz wyszczególnienie dokumentów, do których policzono odsetki)

- NOTAZAPL – nota odsetkowa wydruk z zapłatami (zawiera dodatkowo informacje na temat kwot i terminów zapłaty danego dokumentu)

NOTAODS – przykład wydruku

NOTAZAPL – przykład wydruku

Z listy not odsetkowych spod F12 można wydrukować jeden lub kilka zaznaczonych dokumentów, zmienić status oraz przenieść dokumenty na rozrachunki.

Relacja pomiędzy notą a rozrachunkiem.

W momencie przeniesienia noty odsetkowej na rozrachunki – zostaje wygenerowany dokument IN – inne należności.

W ten sposób zostało dodane powiązanie pomiędzy notami odsetkowymi a wygenerowanymi na ich podstawie dokumentami. Program uniemożliwia usunięcie noty odsetkowej, jeśli dokument z danej noty został przeniesiony na rozrachunki.