Obsługa złych długów dotyczy sprzedaży krajowej opodatkowanej.

Funkcjonalność Złych długów w systemach firmy Humansoft opiera się o odpowiednio oznaczone dokumenty w rejestrze VAT. W związku z powyższym, niemożliwa stała się edycja tych dokumentów bezpośrednio w deklaracjach VAT-7, VAT-7K i VAT-7D.

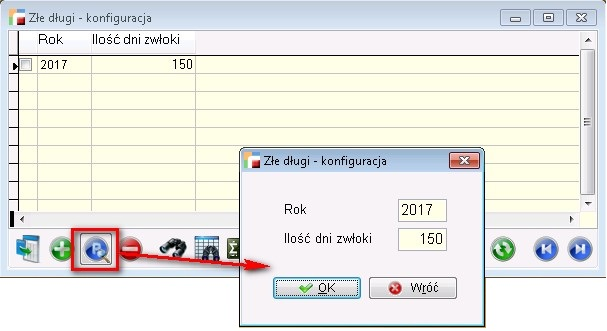

Pracę ze złymi długami w programie, należy rozpocząć od konfiguracji wstępnej, dostępnej w Konfig – Złe długi.

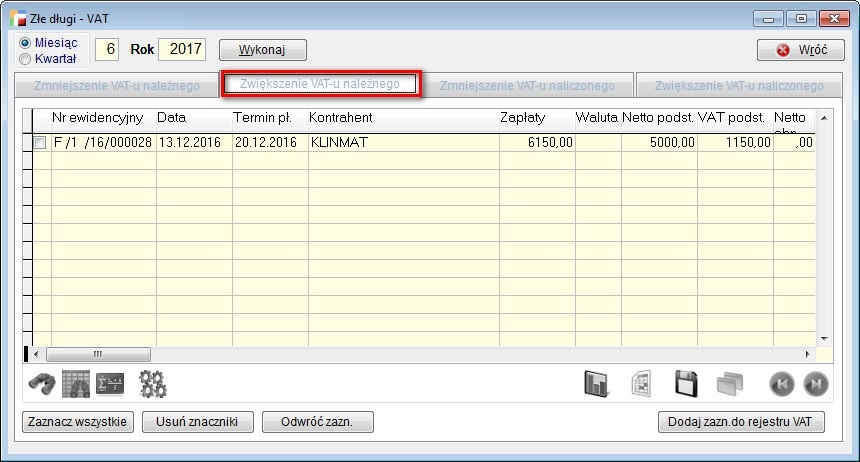

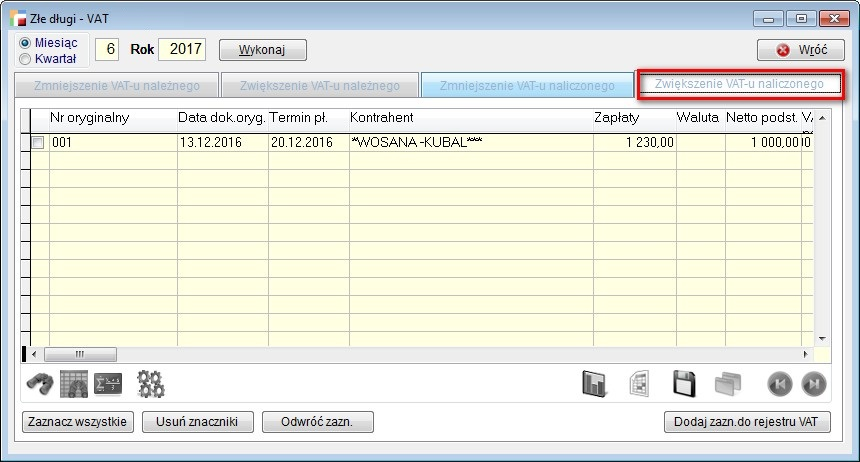

Przenoszenie dokumentów do rejestru VAT odbywa się za pomocą opcji Złe długi – VAT, która została dodana w menu Rejestry VAT.

Po uruchomieniu otwiera się formularz z 4 zakładkami, na których znajdą się dokumenty, które dotyczą złych długów.

Zaczynamy od podania okresu – może być to miesiąc lub kwartał. Po naciśnięciu przycisku Wykonaj program szuka dokumentów, których dotyczą złe długi w wybranym okresie rozliczeniowym i które nie zostały przeniesione do rejestru VAT z powodu złych długów.

Zakładka 1 – zmniejszenie VAT-u należnego:

W tej zakładce znajdują się dokumenty sprzedaży, za które nie otrzymaliśmy pełnej zapłaty do końca wybranego okresu rozliczeniowego i dla których w wybranym okresie rozliczeniowym upłynęło 150 dni od terminu płatności.

Wartość niezapłacona stanowi podstawę do obniżenia podatku należnego w wybranym okresie. Jest to oczywiście wartość brutto, odliczane wartości netto i VAT w poszczególnych stawkach liczone są w następujący sposób:

Obliczany jest współczynnik:

NIEZAPŁACONA_WARTOŚĆ_DOKUMENTU/WARTOŚĆ_BRUTTO_DOKUMENTU,

a następnie wartości netto i VAT dla stawek podstawowej, obniżonej, super obniżonej i specjalnej mnożone są przez ten współczynnik.

Zakładka 2 – zwiększenie VAT-u należnego:

W tej zakładce znajdują się dokumenty sprzedaży, które z powodu złych długów zostały przeniesione do rejestru VAT w poprzednich okresach rozliczeniowych i dla których zarejestrowano zapłatę (zapłaty) w bieżącym okresie rozliczeniowym.

W przypadku zapłaty częściowej, wartości netto i VAT dokumentu liczone są analogicznie do dokumentów w zakładce 1, ale współczynnik liczony jest jako:

WARTOŚĆ_ZAPŁAT_W_WYBRANYM_OKRESIE / WARTOŚĆ_BRUTTO_DOKUMENTU.

W przypadku zapłaty końcowej, program od wartości netto i VAT w poszczególnych stawkach przeniesionych do rejestru VAT i zmniejszających podatek należny, odejmuje wartości przeniesione do rejestru VAT, zwiększające podatek należny w poprzednich okresach. Efektem są wartości będące dopełnieniem do wartości obniżających podatek VAT. Chodzi o uniknięcie różnic wynikających z zaokrągleń powstających przy przeliczeniu wartości wynikających z zapłat częściowych przez współczynnik. Wartości dokumentów z zakładek 1 i 2 po przeniesieniu do rejestrów VAT pojawią się w deklaracjach VAT w części dotyczącej podatku należnego w polach odpowiednio: 15, 16, 16, 18, 19 i 20 – dotyczących sprzedaży krajowej.

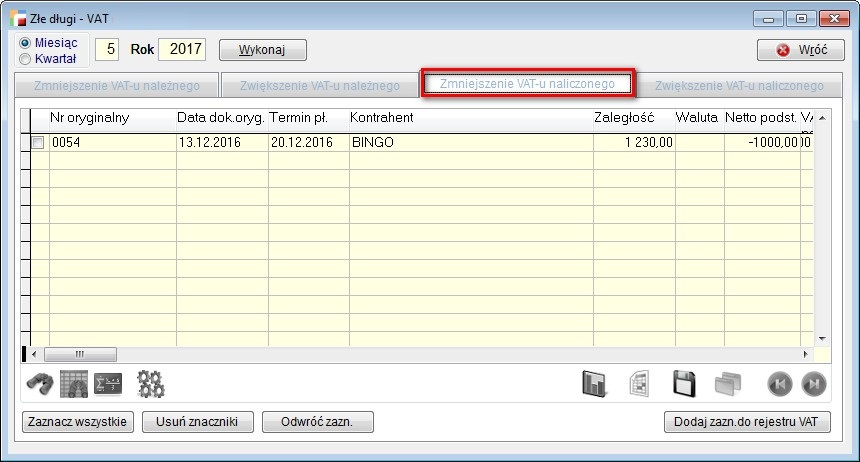

Zakładka 3 – zmniejszenie podatku naliczonego.

W tej zakładce znajdują się dokumenty zakupu, za które nie zapłaciliśmy do końca wybranego okresu rozliczeniowego i dla których w wybranym okresie rozliczeniowym upłynęło 150 dni od terminu płatności.

Wartość niezapłacona stanowi podstawę do obniżenia podatku naliczonego w wybranym okresie. Obliczenia są analogiczne do obliczeń dokumentów z zakładki 1. Wartości VAT dokumentów z tej zakładki po przeniesieniu do rejestrów VAT pojawią się w deklaracjach VAT w polu 49.

Zakładka 4 – zwiększenie podatku naliczonego.

W tej zakładce znajdują się dokumenty zakupu, które z powodu złych długów zostały przeniesione do rejestru VAT w poprzednich okresach rozliczeniowych i za które zapłaciliśmy w bieżącym okresie rozliczeniowym.

Obliczenia są analogiczne jak dla dokumentów z zakładki 2. Wartości VAT dokumentów z tej zakładki po przeniesieniu do rejestrów VAT pojawią się w deklaracjach VAT w polu 50.

Do rejestru VAT przenoszone są dokumenty zaznaczone z poszczególnych zakładek.

UWAGA!

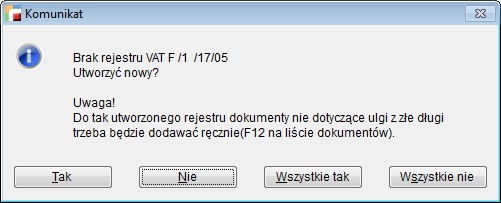

Przed przenoszeniem złych długów do rejestru VAT, na dany okres rozliczeniowy zalecamy utworzenie rejestrów VAT korzystając z dotychczasowego mechanizmu, dostępnego z menu Rej VAT. Jeżeli jeszcze nie zostały utworzone rejestry VAT i w pierwszej kolejności dodamy złe długi, to rejestry zostaną utworzone automatycznie, przez co dodawanie kolejnych dokumentów będzie musiało nastąpić ręcznie.

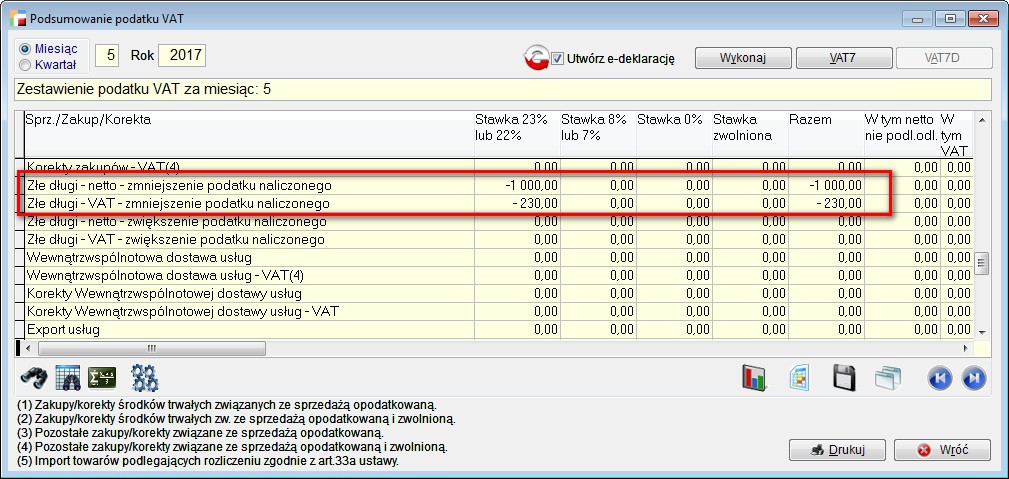

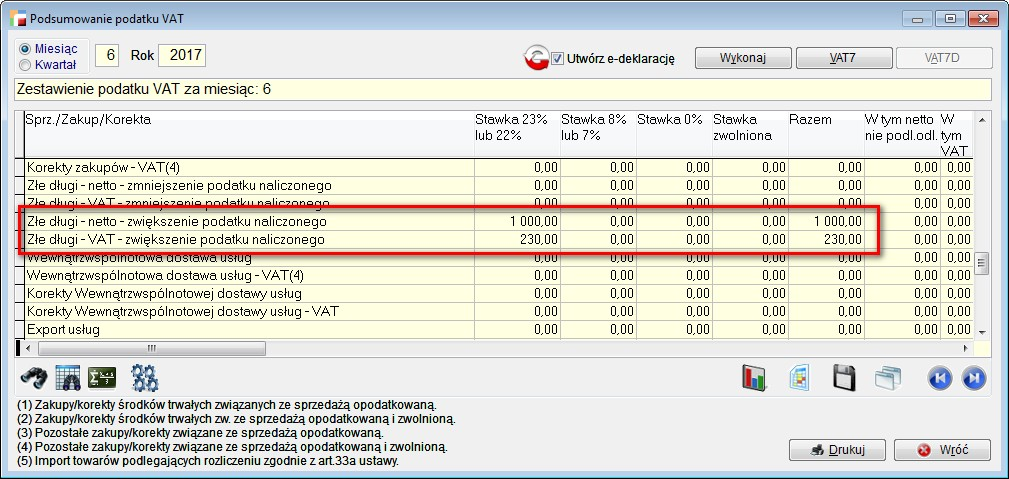

Dokumenty przeniesione do rejestrów VAT są odpowiednio oznaczane i ocechowane w samym podsumowaniu VAT’u.

Zmniejszenie VAT’u należnego

Zwiększenie VAT’u należnego

Zmniejszenie VAT’u naliczonego

Zwiększenie VAT’u naliczonego

Dzięki temu w deklaracjach VAT-7 są odpowiednio traktowane (np. dokumenty z zakładki 1 po przeniesieniu do rejestrów VAT trafią do deklaracji VAT-ZD).

Dokumenty występujące w wybranym okresie rozliczeniowym i nie przeniesione do rejestru VAT nie pojawią się w kolejnych (późniejszych lub wcześniejszych) okresach rozliczeniowych – nie będą spełniać kryteriów dotyczących terminu płatności (zakładki 1 i 3) lub daty zapłaty (zakładki 2 i 4).

Po powtórnym skorzystaniu z opcji dla tego samego okresu rozliczeniowego, dokumenty przeniesione do rejestru VAT z tego miejsca już się nie pojawią. Dokumenty przeniesione do rejestrów VAT kwartalnych pojawią się w odpowiednich okresach po wybraniu miesiąca jako okresu rozliczeniowego, i na odwrót.