ROZLICZENIE PODATKU NALEŻNEGO

SEKCJA C DEKLARACJI VAT

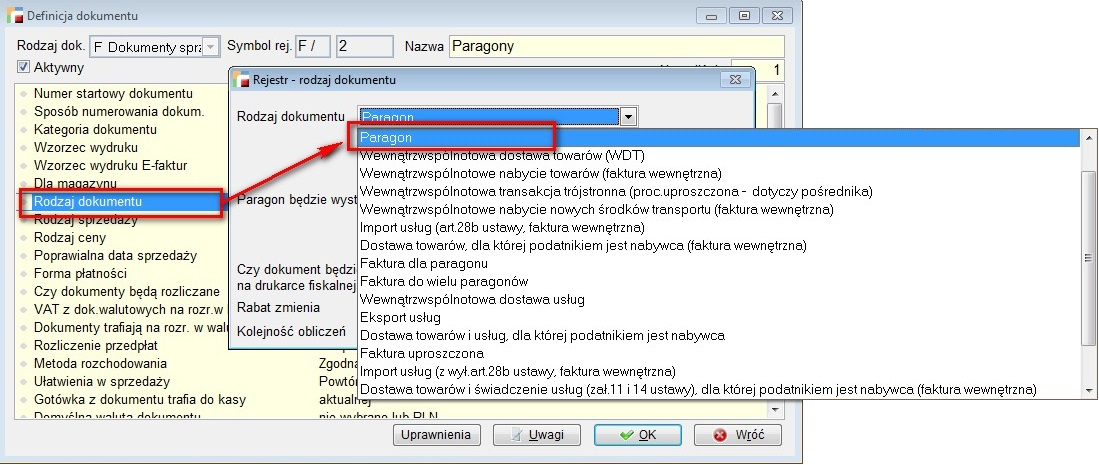

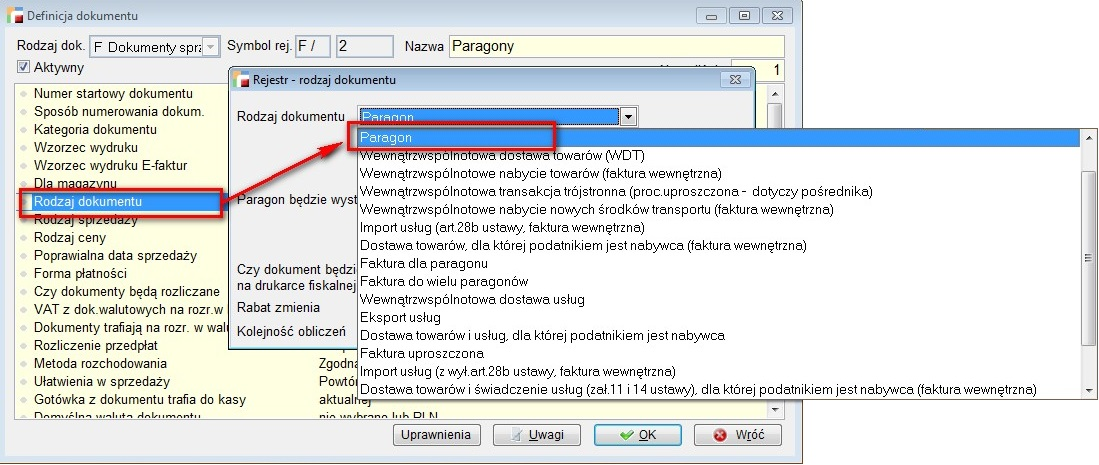

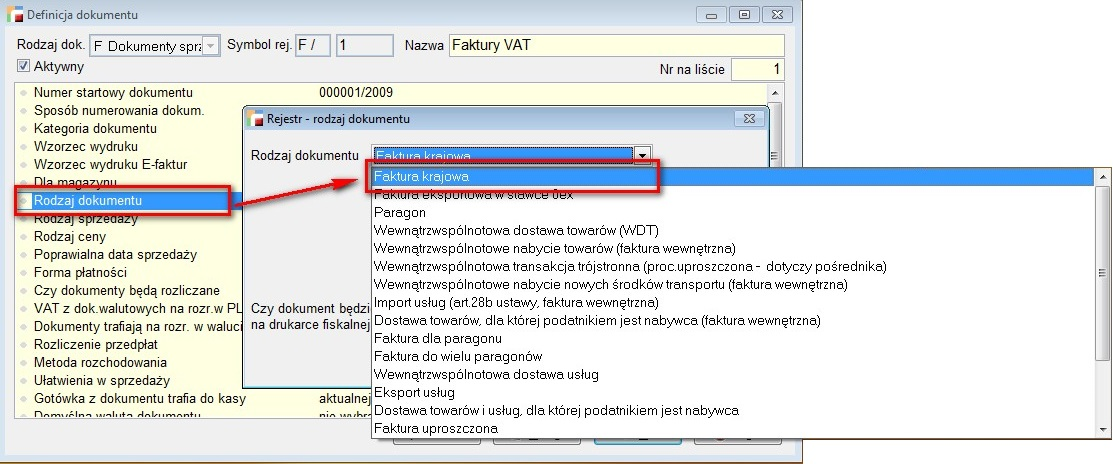

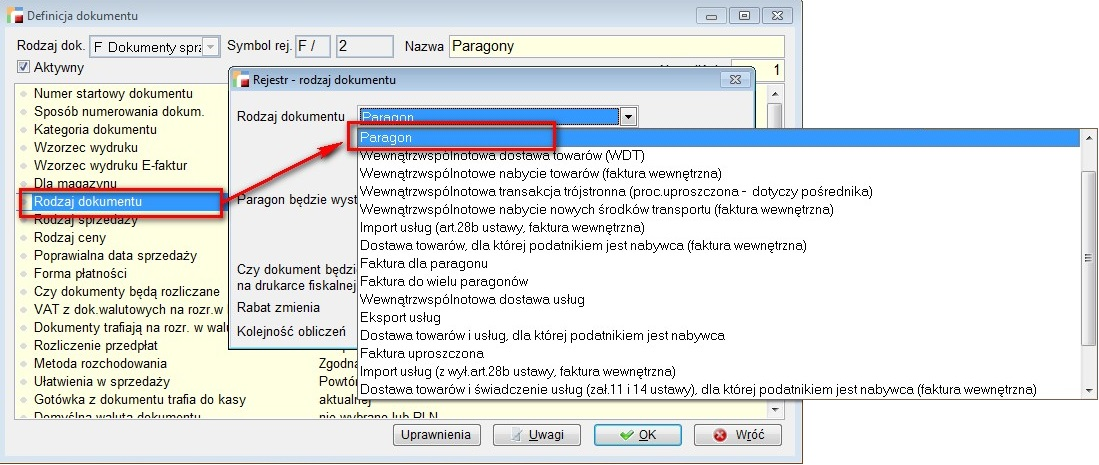

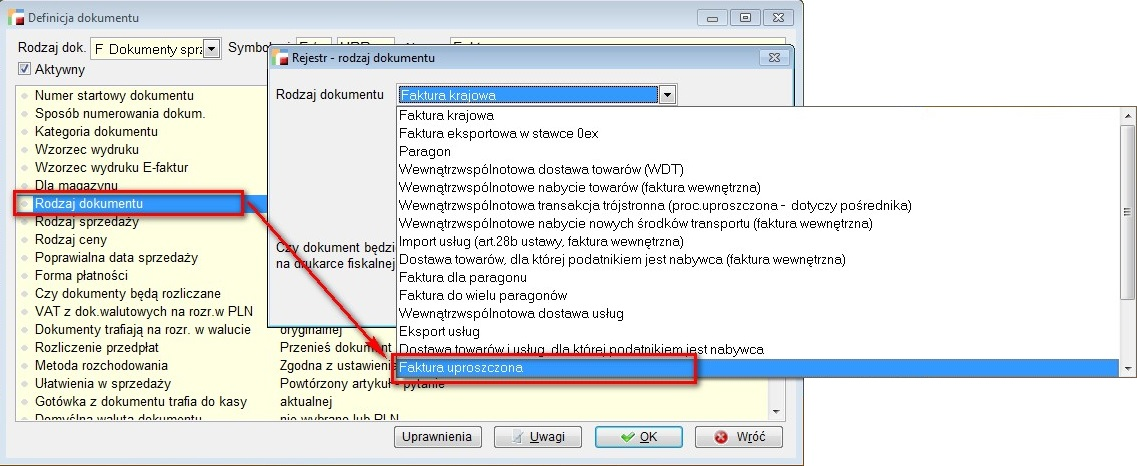

1. Dostawa towarów oraz świadczenie usług, na terytorium kraju, zwolnione od podatku

Dostawa towarów oraz świadczenie usług, na terytorium kraju, zwolnione od podatku – F Dokumenty sprzedaży

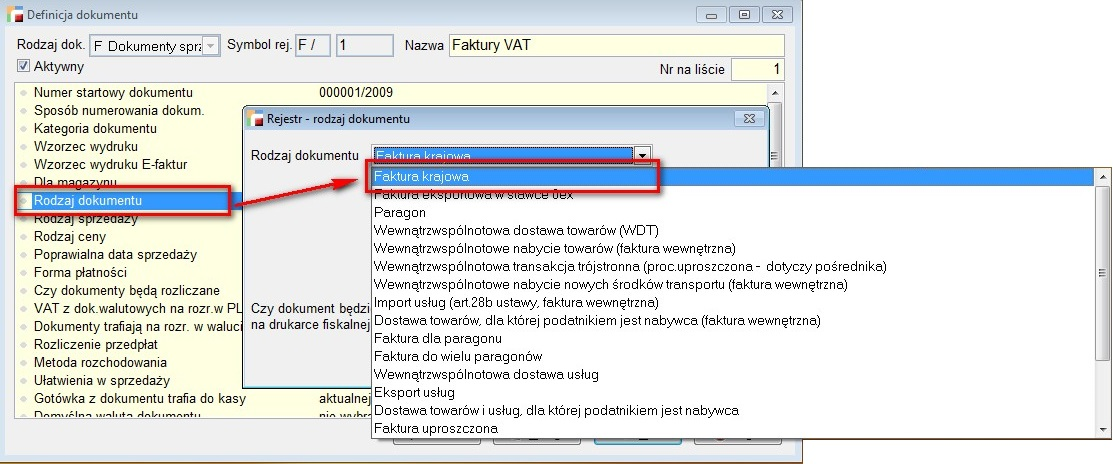

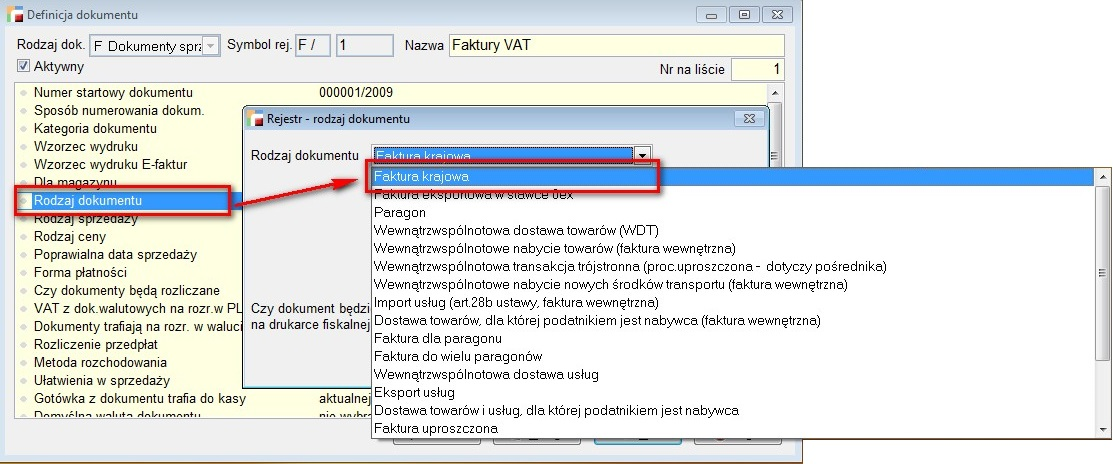

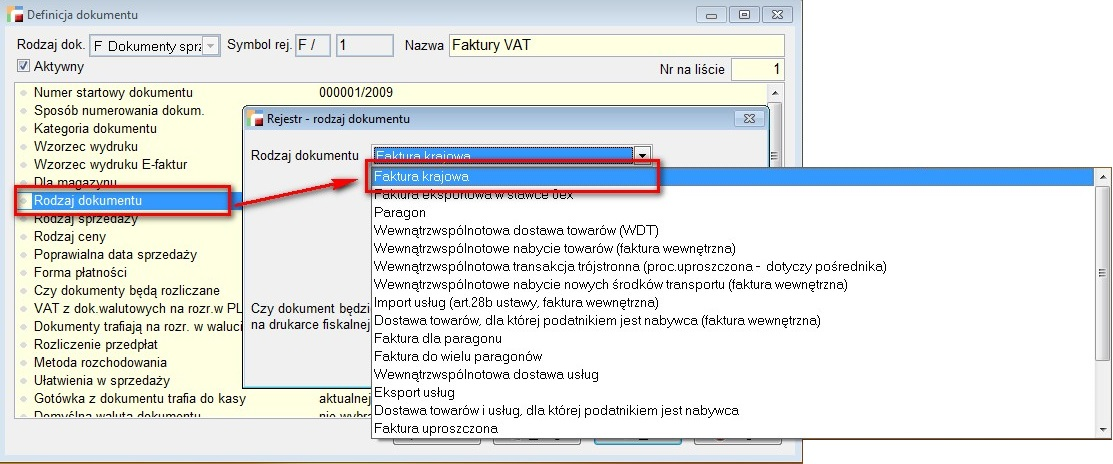

Faktura krajowa (rodz_dok = 1)

Paragon (rodz_dok = 3)

Faktura uproszczona (rodz_dok = 15)

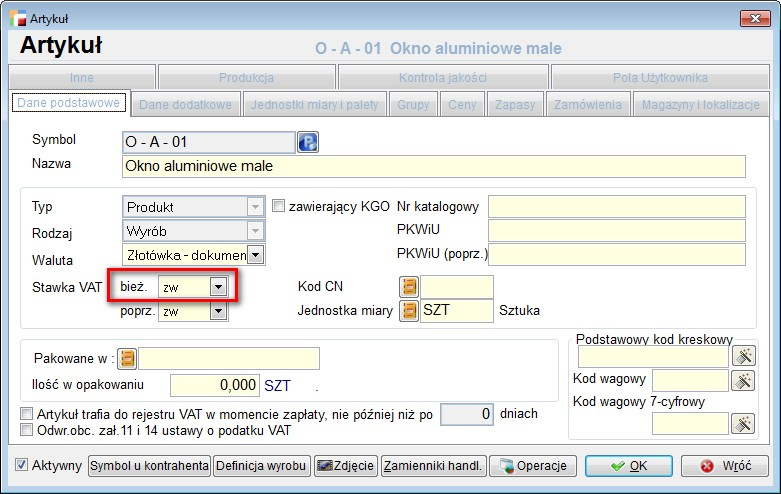

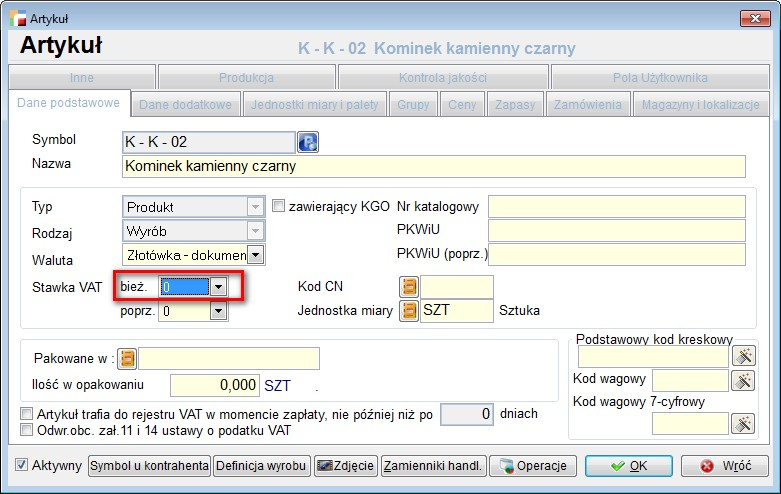

Artykuł ze zwolnioną stawką VAT – oznaczoną jako ZW

2. Dostawa towarów oraz świadczenie usług poza terytorium kraju

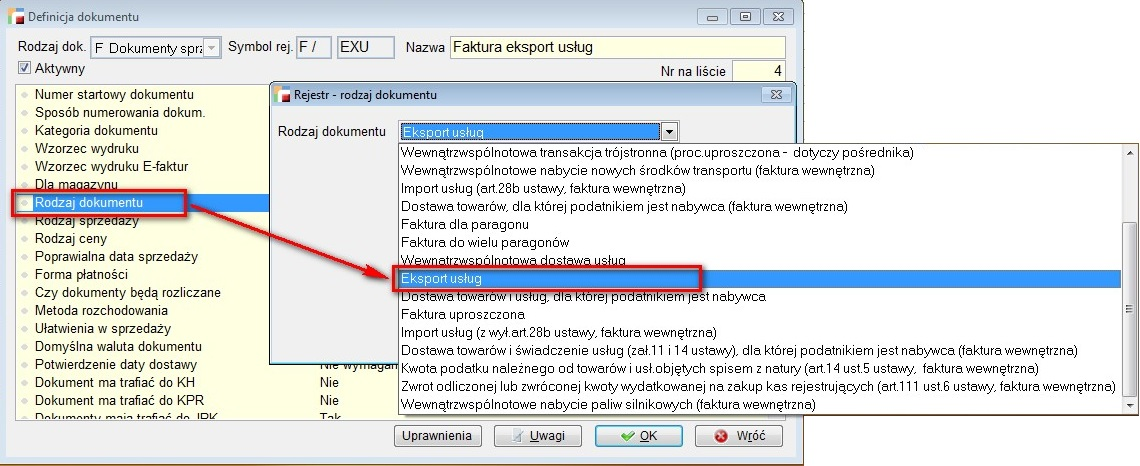

Dostawa towarów oraz świadczenie usług poza terytorium kraju – F Dokumenty sprzedaży

Eksport usług (rodz_dok = 13)

2a. W tym świadczenie usług, o których mowa w art. 100 ust.1 pkt 4 ustawy

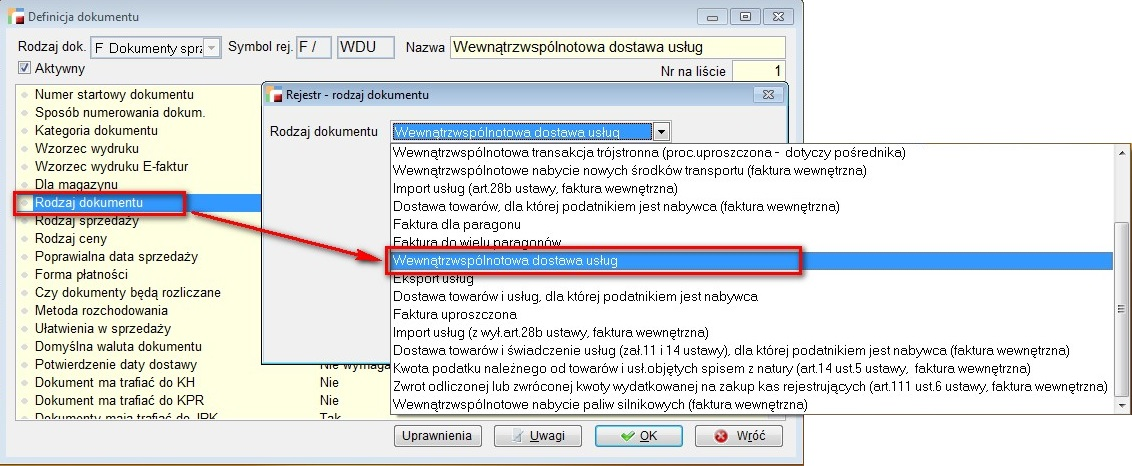

W tym świadczenie usług, o których mowa w art. 100 ust.1 pkt 4 ustawy – F Dokumenty sprzedaży

Wewnątrzwspólnotowa dostawa usług (rodz_dok = 12)

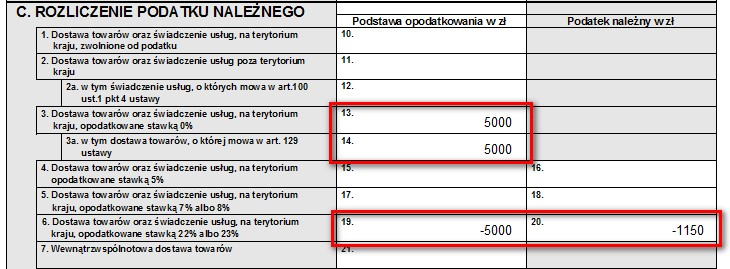

3. Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 0%

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 0% – F Dokumenty sprzedaży

Faktura krajowa (rodz_dok = 1)

Paragon (rodz_dok = 3)

Faktura uproszczona (rodz_dok = 15)

Artykuł ze stawką VAT – 0 %

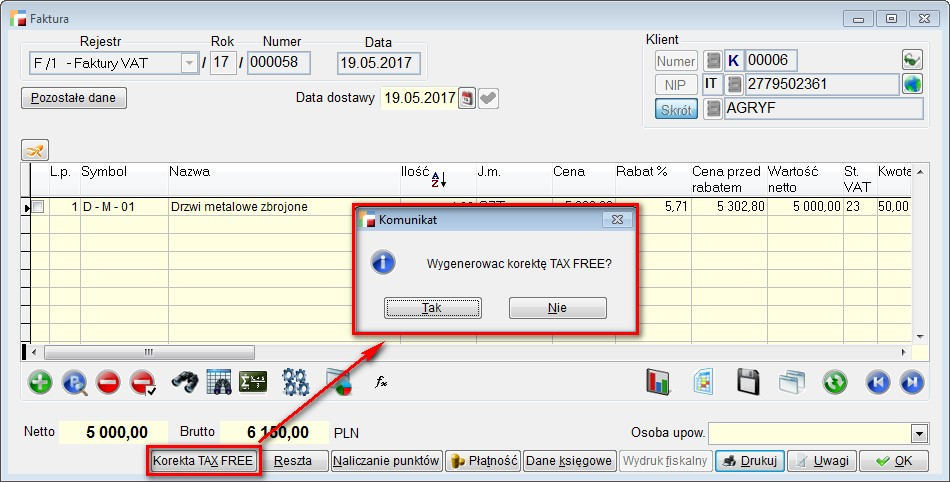

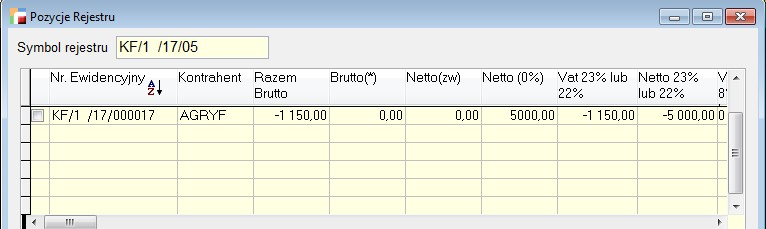

3a. w tym dostawa towarów, o której mowa w art. 129 ustawy

w tym dostawa towarów, o której mowa w art. 129 ustawy – w tych polach wykazujemy zapisy korekty TAX FREE, która jest wygenerowana z dokumentów: Paragon (rodz_dok = 3) lub faktura (rodz_dok = 1) – konfiguracja dla zwykłego paragonu lub faktury – ta wartość wchodzi do sprzedaży krajowej!!!

taxfree (rodz_dok = 1, rodz_kor = 7) – definicja pola 14 w VAT – jest to odpowiednio KOREKTA KF

faktura (rodz_dok = 1)

Paragon (rodz_dok = 3)

Do deklaracji wchodzi rejestr korekt paragonów lub faktur zgodnie z definicją pierwotnego dokumentu.

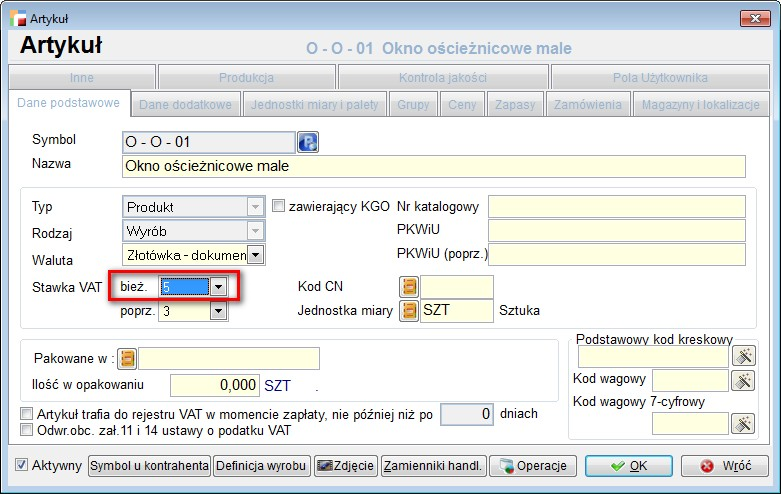

4. Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 5%

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 5% – F Dokumenty sprzedaży – faktura krajowa (rodz_dok = 1) oraz paragon (rodz_dok = 3) oraz Faktura uproszczona (rodz_dok = 15)

faktura krajowa (rodz_dok = 1)

Artykuł ze stawką VAT – 5 %

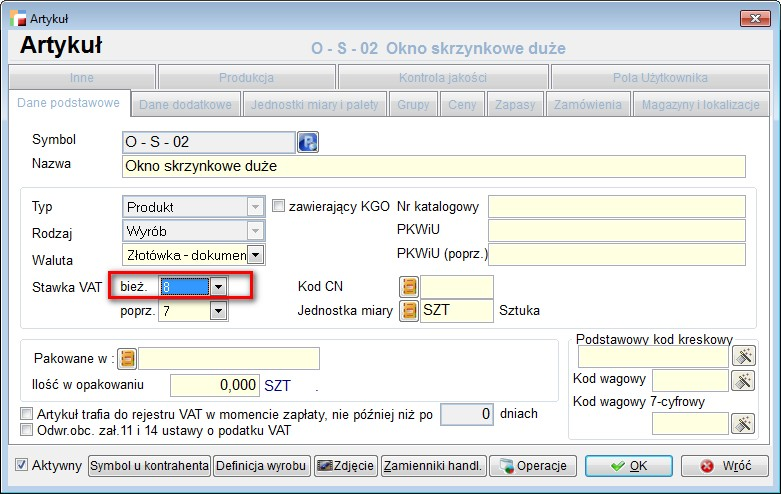

5. Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 7% albo 8%

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 7% albo 8% – F Dokumenty sprzedaży – Faktura krajowa (rodz_dok = 1) lub Paragon (rodz_dok = 3) lub Faktura uproszczona (rodz_dok = 15)

Faktura krajowa (rodz_dok = 1)

Artykuł ze stawką VAT – 8 %

6. Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 22 % albo 23 %

Dostawa towarów oraz świadczenie usług, na terytorium kraju, opodatkowane stawką 22 % albo

23 % – F Dokumenty sprzedaży

Paragon (rodz_dok = 3)

faktura (rodz_dok = 1)

Faktura uproszczona (rodz_dok = 15)

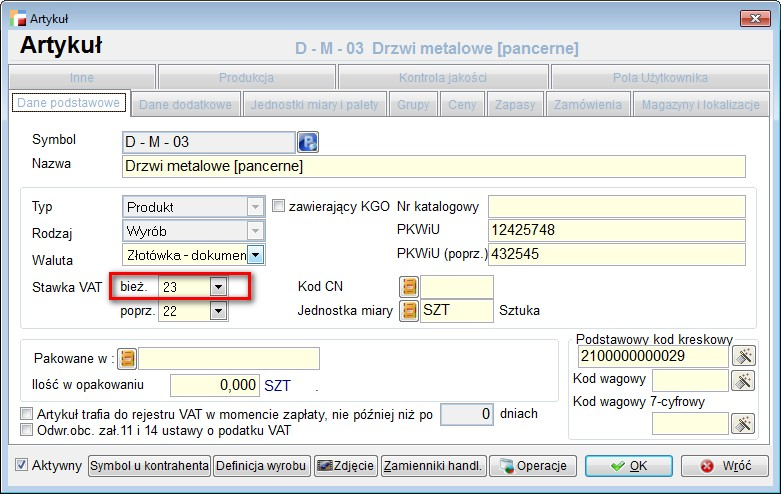

Artykuł ze stawką VAT – 23 %

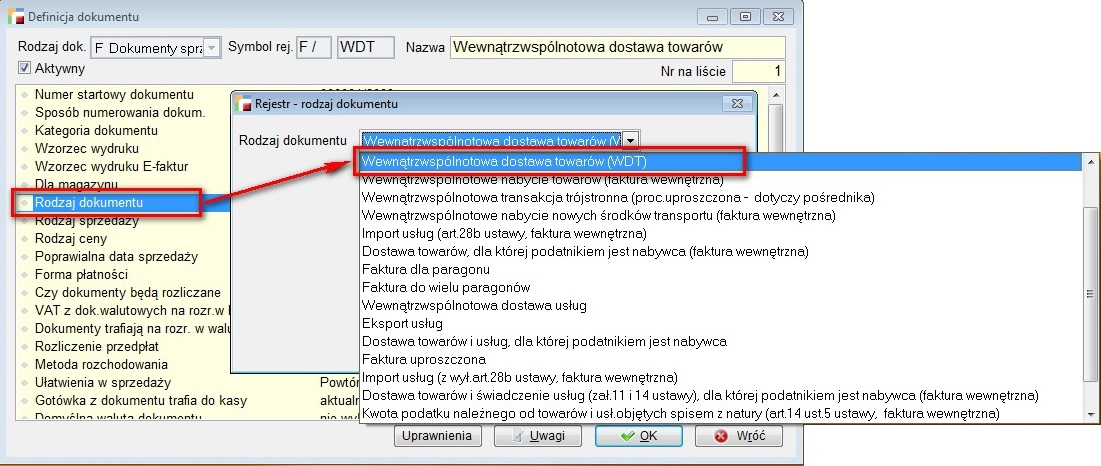

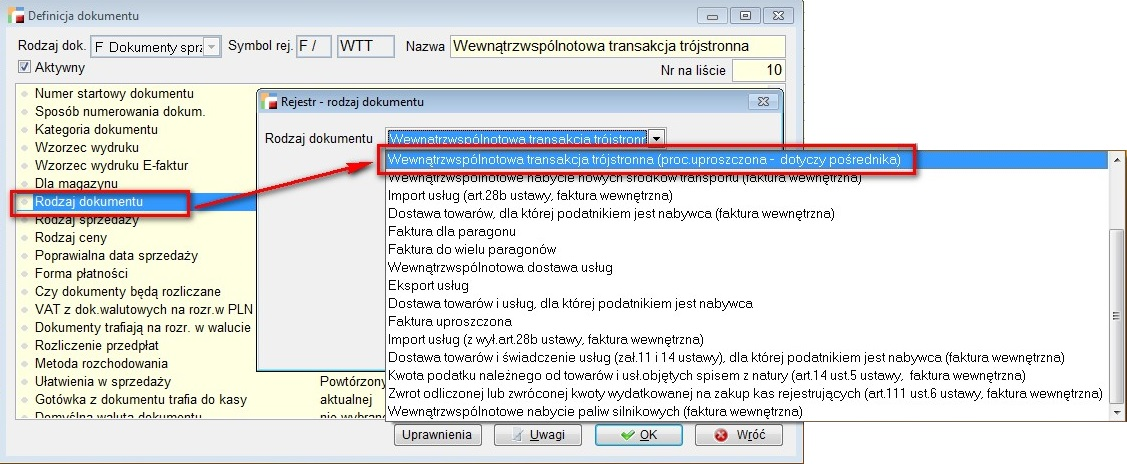

7. Wewnątrzwspólnotowa dostawa towarów

Wewnątrzwspólnotowa dostawa towarów – F Dokumenty sprzedaży – Wewnątrzwspólnotowa dostawa towarów – WDT (niefiskalny) (rodz_dok = 4) oraz Wewnątrzwspólnotowa transakcja trójstronna (proc. Uproszczona – dotyczy pośrednika) (rodz_dok = 6)

Uwaga:

Na dokumentach WDT powinna występować stawka VAT 0ue

Na dokumentach WTT powinna występować stawka NP (*)

Wewnątrzwspólnotowa dostawa towarów – WDT (niefiskalny) (rodz_dok = 4)

Wewnątrzwspólnotowa transakcja trójstronna (proc. Uproszczona – dotyczy pośrednika)

(rodz_dok = 6)

8. Eksport towarów

Eksport towarów – F Dokumenty sprzedaży – faktura eksportowa w stawce 0ex (rodz_dok = 2)

Faktura eksportowa w stawce 0ex (rodz_dok = 2)

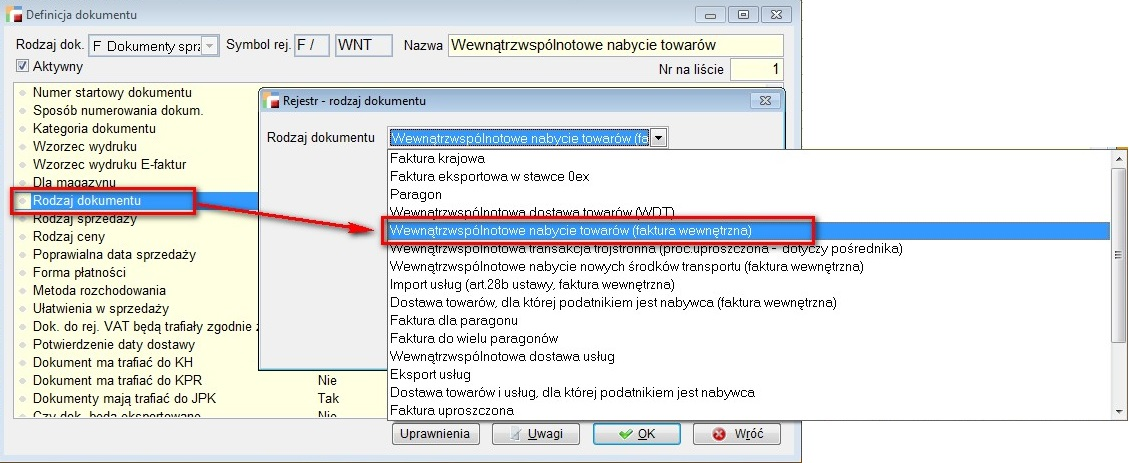

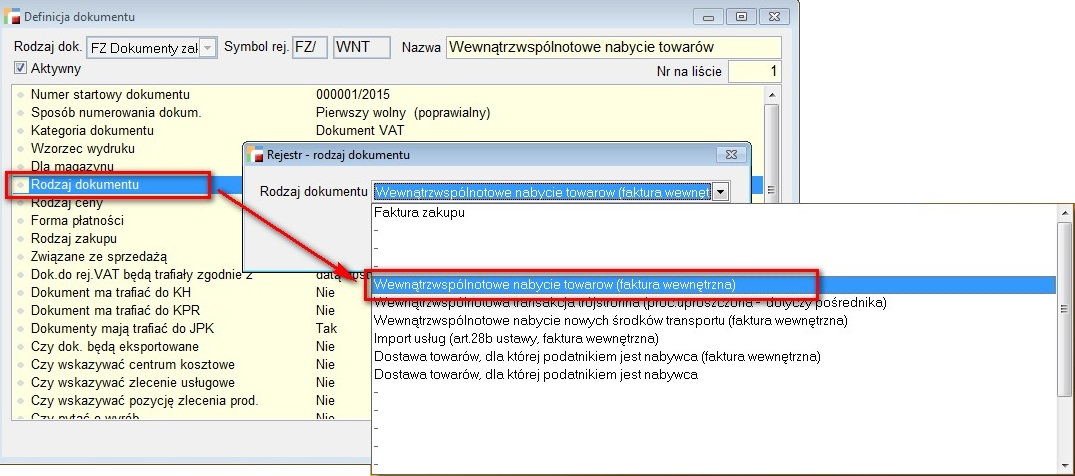

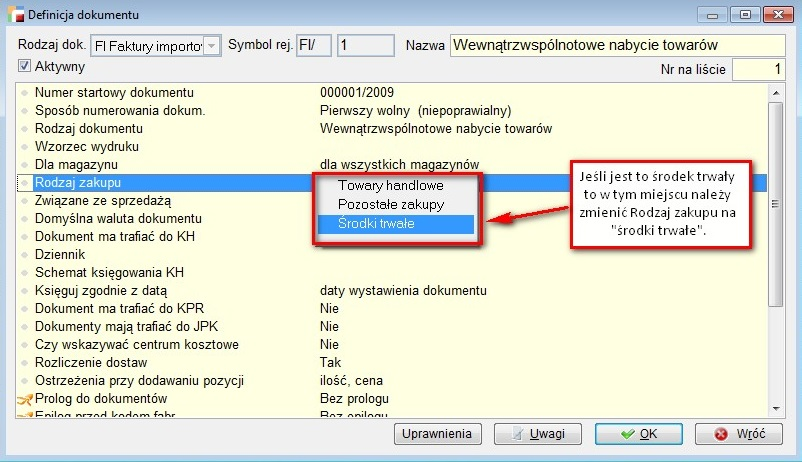

9. Wewnątrzwspólnotowe nabycie towarów

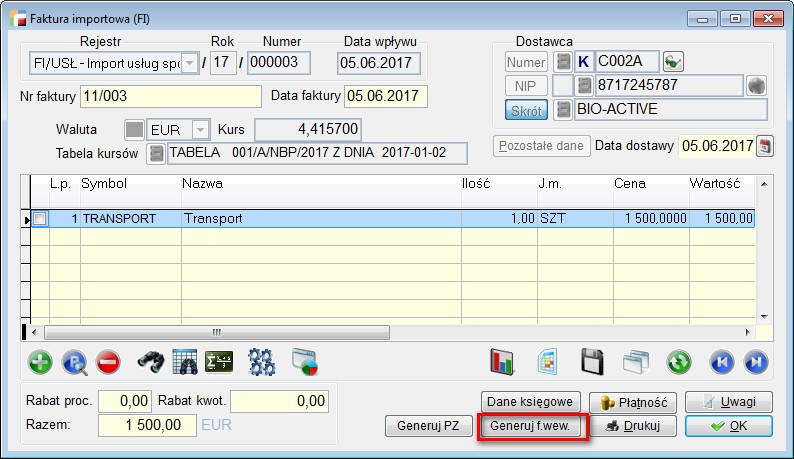

Wewnątrzwspólnotowe nabycie towarów – FI Faktury importowe – W pola te wchodzą zapisy z dokumentów wewnętrznych (pary dokumentów F i FZ, lub jednego dokumentu wewnętrznego WF) wygenerowanych z dokumentów FI Wewnątrzwspólnotowe Nabycie Towarów – rodz_dok = 2.

FI – Wewnątrzwspólnotowe Nabycie Towarów – rodz_dok = 2.

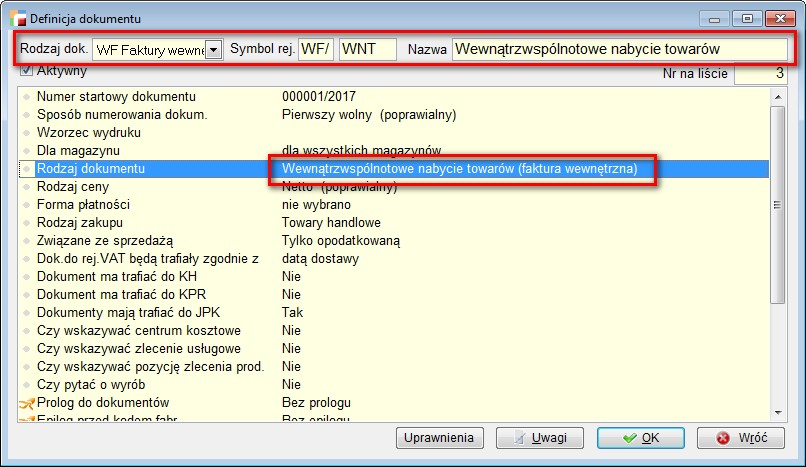

a. Wewnątrzwspólnotowe nabycie towarów (faktura wewnętrzna) (niefiskalny) (rodz_dok = 5)

– rejestr faktur F lub faktur wewnętrznych WF

F – Wewnątrzwspólnotowe nabycie towarów (faktura wewnętrzna) (niefiskalny) (rodz_dok = 5)

LUB

WF – Wewnątrzwspólnotowe nabycie towarów (faktura wewnętrzna) (niefiska lny) (rodz_dok = 5)

Po stronie zakupu:

Wewnątrzwspólnotowe nabycie towarów (faktura wewnętrzna) (niefiskalny) (rodz_dok = 5)

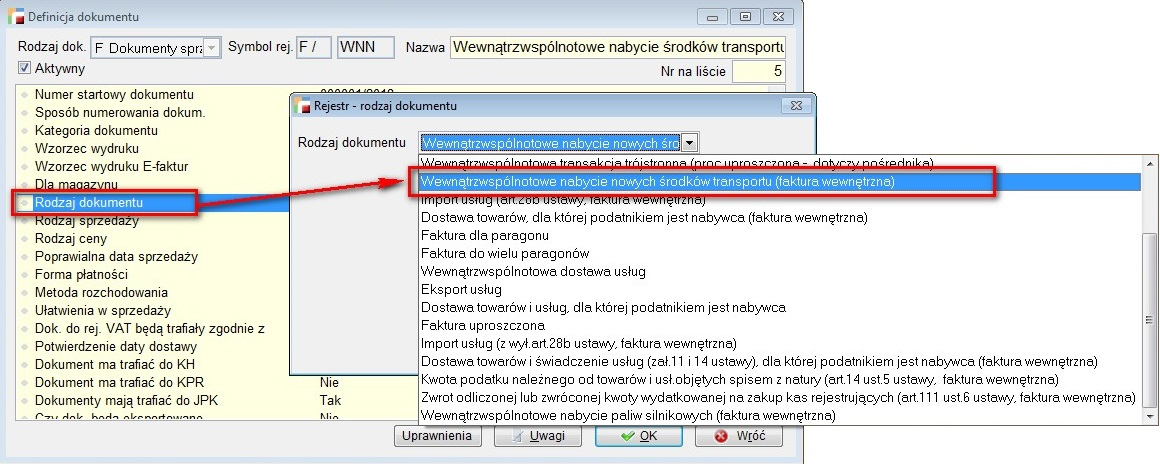

b. Wewnątrzwspólnotowe nabycie nowych środków transportu (faktura wewnętrzna) (niefiskalny) (rodz_dok = 7) rejestr F faktur lub WF faktur wewnętrznych

FI – Wewnątrzwspólnotowe Nabycie towarów – rodz_dok = 2.

Pojęcie “nowego środka transportu”

Zgodnie z art. 2 pkt 10 ustawy nowymi środkami transportu są przeznaczone do transportu osób lub towarów:

- pojazdy lądowe napędzane silnikiem o pojemności skokowej większej niż 48 centymetrów sześciennych lub o mocy większej niż 7,2 kilowata, jeżeli przejechały nie więcej niż 6.000 kilometrów lub od momentu dopuszczenia ich do użytku upłynęło nie więcej niż 6 miesięcy; za moment dopuszczenia do użytku pojazdu lądowego uznaje się dzień, w którym został on pierwszy raz zarejestrowany w celu dopuszczenia do ruchu drogowego lub w którym po raz pierwszy podlegał on obowiązkowi rejestracji w celu dopuszczenia do ruchu drogowego w zależności od tego, która z tych dat jest wcześniejsza; jeżeli nie można ustalić dnia pierwszej rejestracji pojazdu lądowego lub dnia, w którym podlegał on pierwszej rejestracji, za moment dopuszczenia do użytku tego pojazdu uznaje się dzień, w którym został on wydany przez producenta pierwszemu nabywcy, lub dzień, w którym został po raz pierwszy użyty dla celów demonstracyjnych przez producenta,

-

jednostki pływające o długości większej niż 7,5 metra, jeżeli były używane nie dłużej niż 100 godzin roboczych na wodzie lub od momentu ich dopuszczenia do użytku upłynęło nie więcej niż 3 miesiące, z wyjątkiem statków morskich, o których mowa w 83 ust. 1 pkt 1; za moment dopuszczenia do użytku jednostki pływającej uznaje się dzień, w którym została ona wydana przez producenta pierwszemu nabywcy, lub dzień, w którym została po raz pierwszy użyta dla celów demonstracyjnych przez producenta,

- statki powietrzne o maksymalnej masie startowej większej niż 1.550 kilogramów, jeżeli były używane nie dłużej niż 40 godzin roboczych lub od momentu ich dopuszczenia do użytku upłynęło nie więcej niż 3 miesiące, z wyjątkiem środków transportu lotniczego, o których mowa w 83 ust. 1 pkt 6; za moment dopuszczenia do użytku statku powietrznego uznaje się dzień, w którym został on wydany przez producenta pierwszemu nabywcy, lub dzień, w którym został po raz pierwszy użyty dla celów demonstracyjnych przez producenta.

Za nowe środki transportu mogą być uznane pojazdy lądowe, które spełniają określone warunki dotyczące mocy silnika bądź jego pojemności skokowej oraz dotyczące dotychczasowej długości ich używania (mierzonej czasem używania oraz przebiegiem).

Wewnątrzwspólnotowe nabycie nowych środków transportu (faktura wewnętrzna) (niefiskalny) (rodz_dok = 7)

LUB

WF – Wewnątrzwspólnotowe nabycie towarów (faktura wewnętrzna) (niefiskalny) (rodz_dok = 5)

Po stronie zakupu:

FZ Dokumenty zakupu – Wewnątrzwspólnotowe nabycie nowych środków transportu (faktura wewnętrzna) (niefiskalny) (rodz_dok = 7)

Wewnątrzwspólnotowe nabycie nowych środków transportu (faktura wewnętrzna) (niefiskalny) (rodz_dok = 7)

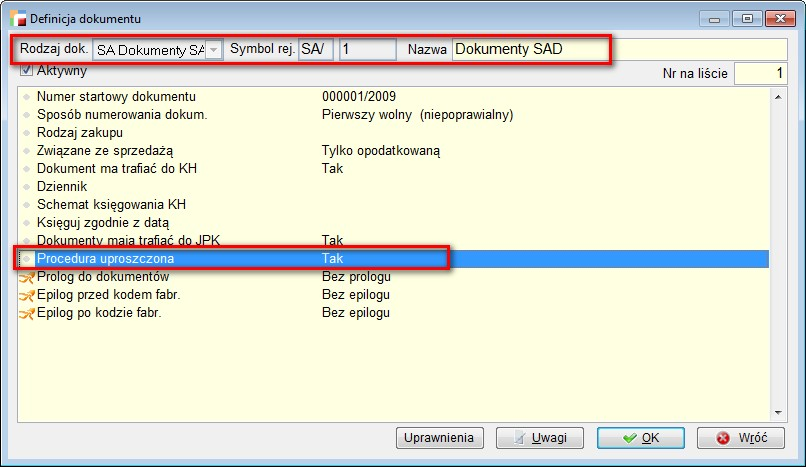

10. Import towarów, podlegający rozliczeniu zgodnie z art. 33a ustawy

Import towarów, podlegający rozliczeniu zgodnie z art. 33a ustawy – Procedura uproszczona SAD, dokument SAD (rodz_dok = 0))

Dokument SAD – procedura uproszczona

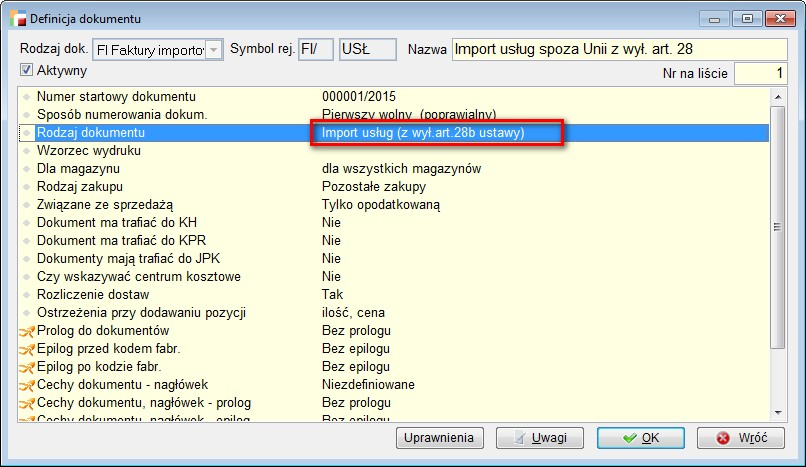

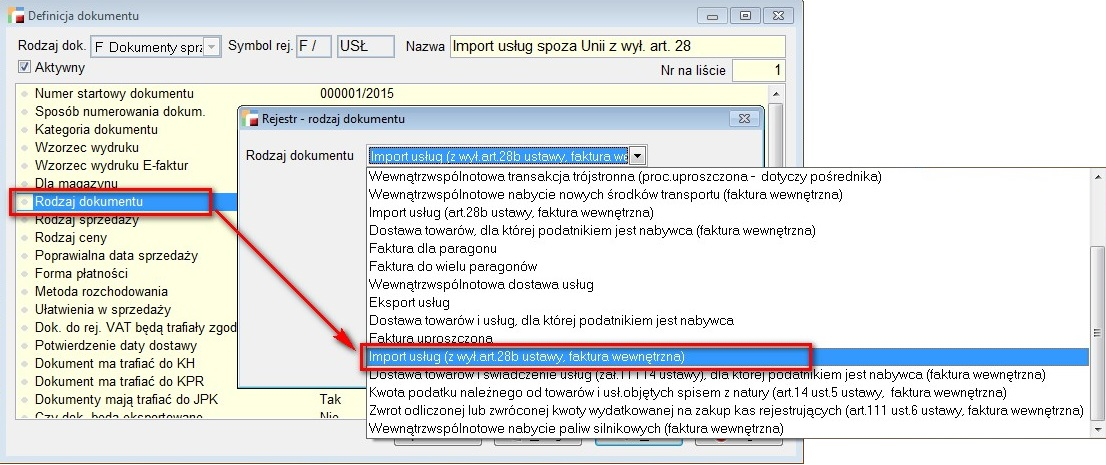

11. Import usług z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do której stosuje się art. 28b ustawy

Import usług z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do której stosuje się art. 28b ustawy – w pola te wchodzą zapisy z dokumentów wewnętrznych (pary dokumentów F i FZ, lub jednego dokumentu wewnętrznego WF) wygenerowanych z dokumentów FI Import usług (z wył. art.28b ustawy – rodz_dok = 5)

FI – Import usług z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do której stosuje się art. 28b ustawy – rodz_dok = 5

F – Import usług (z wyłączeniem art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 16)

LUB

WF – Import usług (z wyłączeniem art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 16)

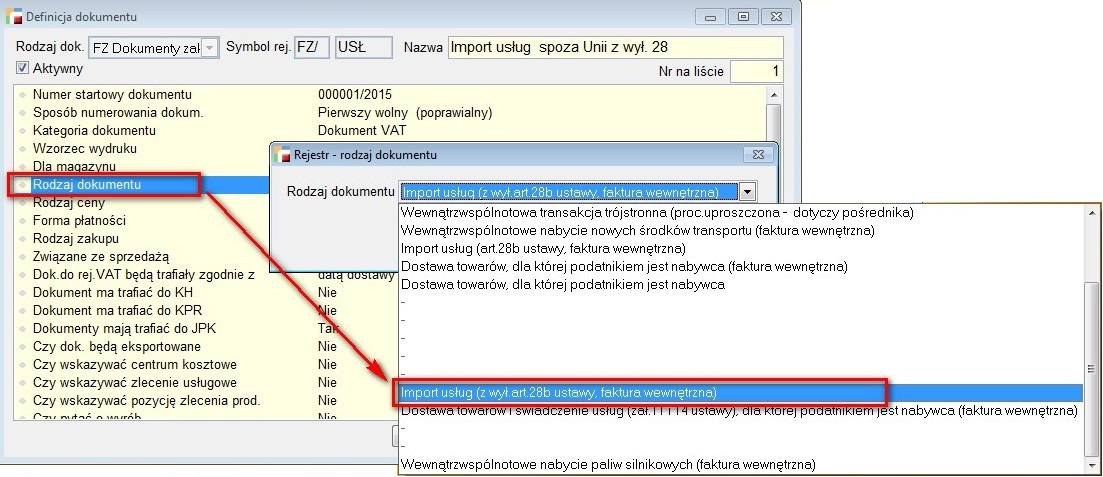

Po stronie zakupu

FZ Dokumenty zakupu – Import usług (z wył. Art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 16)

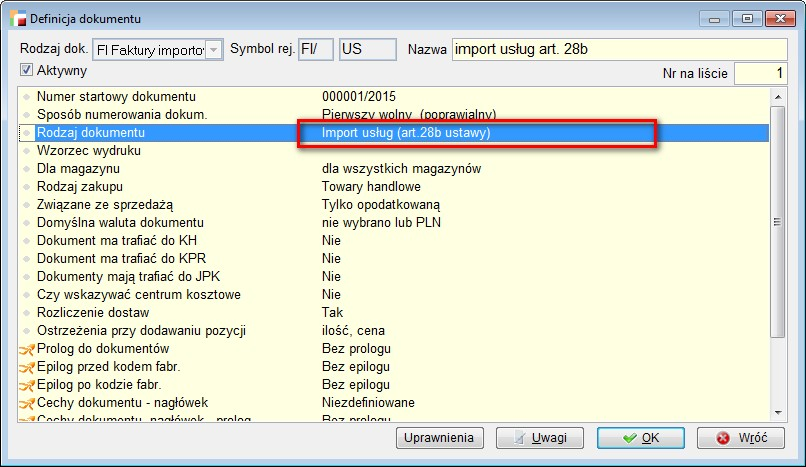

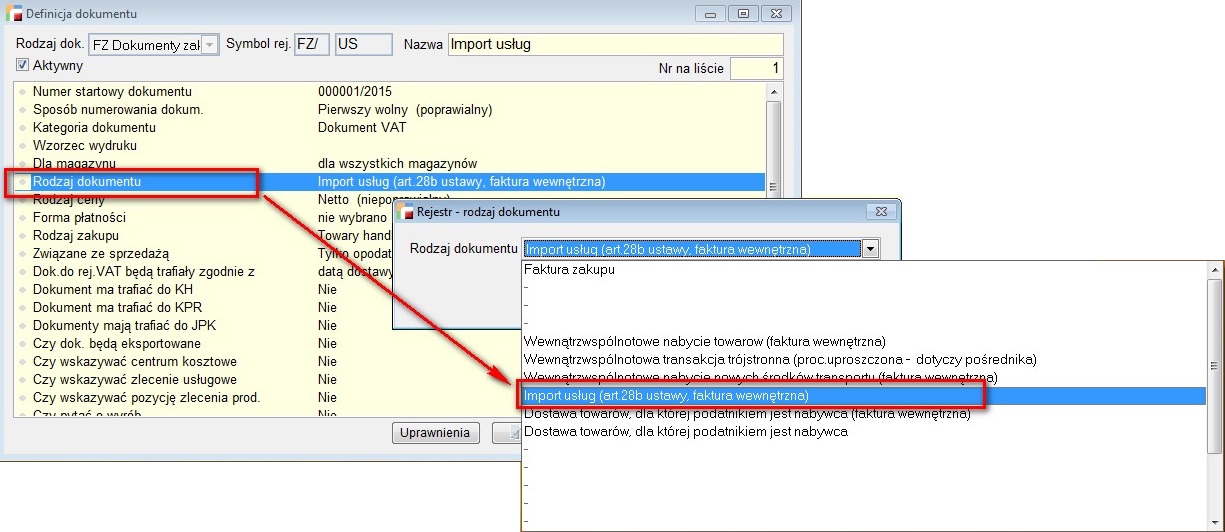

12. Import usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy

Import usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – W polach tych wykazywane są zapisy z dokumentów wewnętrznych (pary dokumentów F i FZ, lub jednego dokumentu wewnętrznego WF) wygenerowanych z dokumentów FI Import usług (art.28b ustawy – rodz_dok = 4)

FI – Import usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – rodz_dok = 4

Import usług (art. 28b ustawy, faktura wewnętrzna, niefiskalny) – F Faktura lub WF Faktura wewnętrzna (rodz_dok = 8)

Import usług (art. 28b ustawy, faktura wewnętrzna, niefiskalny) – F Faktura (rodz_dok = 8)

LUB

WF – Import usług (art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 8)

Po stronie zakupu

FZ Dokumenty zakupu – Import usług (Art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 8)

Import usług (Art. 28b ustawy, faktura wewnętrzna) (rodz_dok = 8)

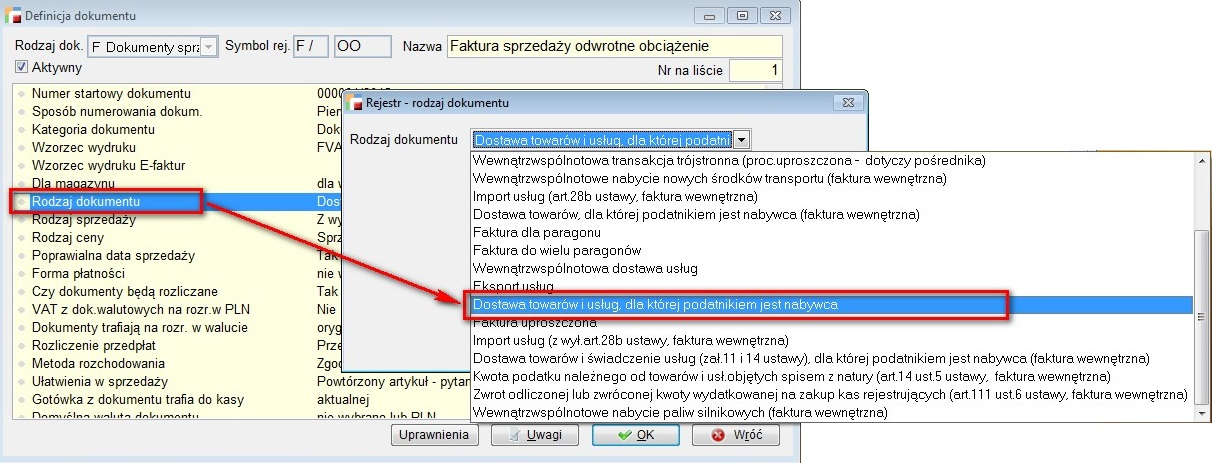

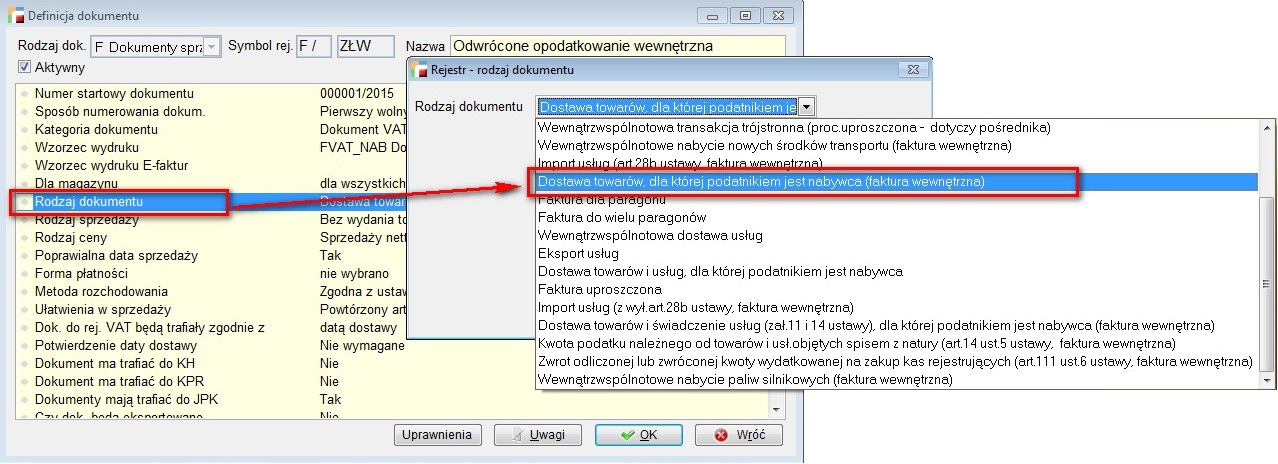

13. Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust.1 pkt 7 lub 8 (wypełnia dostawca)

Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust.1 pkt 7 lub 8 (wypełnia dostawca) – Rejestr F Dokumenty sprzedaży – Dostawa towarów i usług, dla których podatnikiem jest nabywca (niefiskalny) (rodz_dok = 14)

Dostawa towarów i usług, dla których podatnikiem jest nabywca (niefiskalny) (rodz_dok = 14)

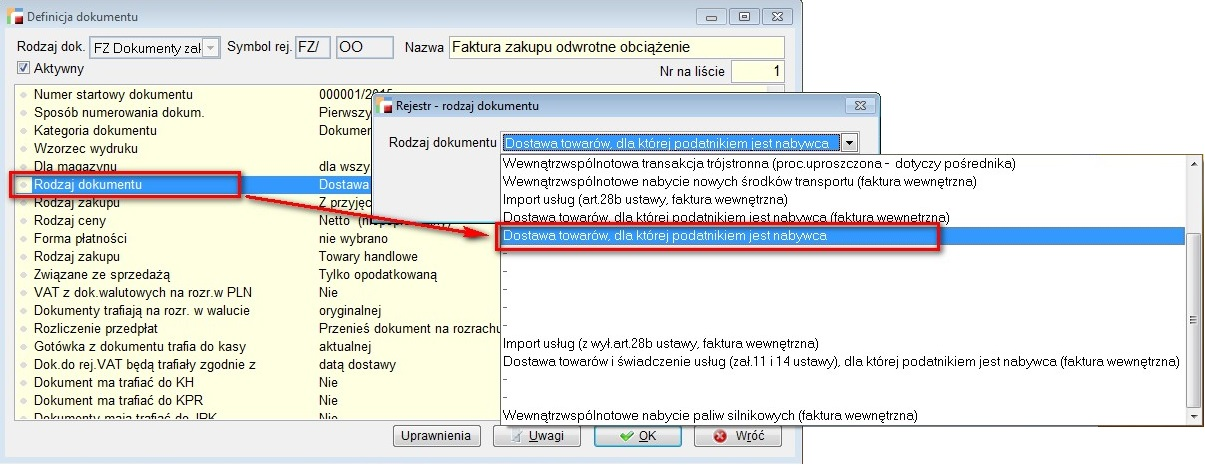

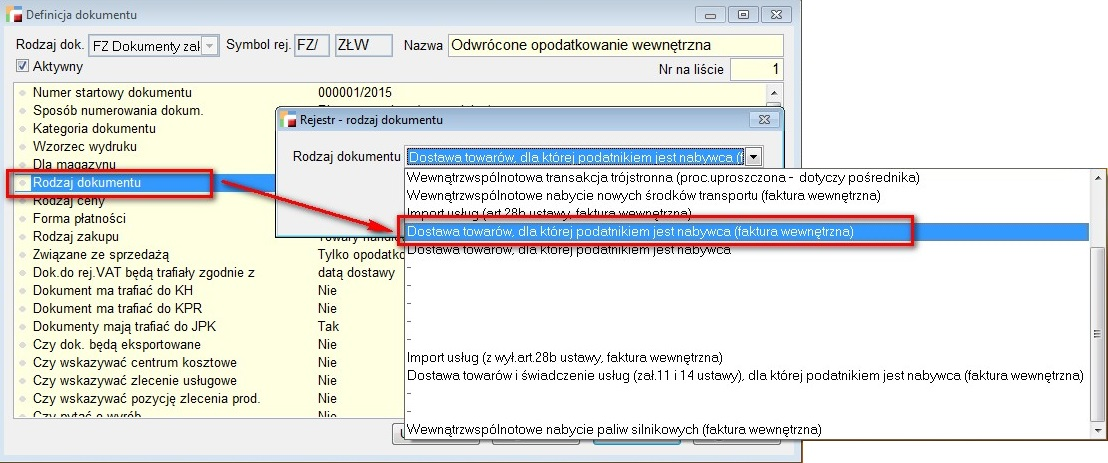

14. Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 5 ustawy (wypełnia nabywca)

Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 5 ustawy (wypełnia nabywca) – W pola te wchodzą zapisy z dokumentów wewnętrznych (pary dokumentów F i FZ) wygenerowanych z dokumentów FZ Dokument zakupu – Dostawa towarów, dla której podatnikiem jest nabywca – rodz_dok = 10

Dostawa towarów, dla której podatnikiem jest nabywca – rodz_dok = 10

Dostawa towarów, dla której podatnikiem jest nabywca – rodz_dok = 10

Dostawa towarów, dla której podatnikiem jest nabywca (faktura wewnętrzna), (rodz_dok = 9)

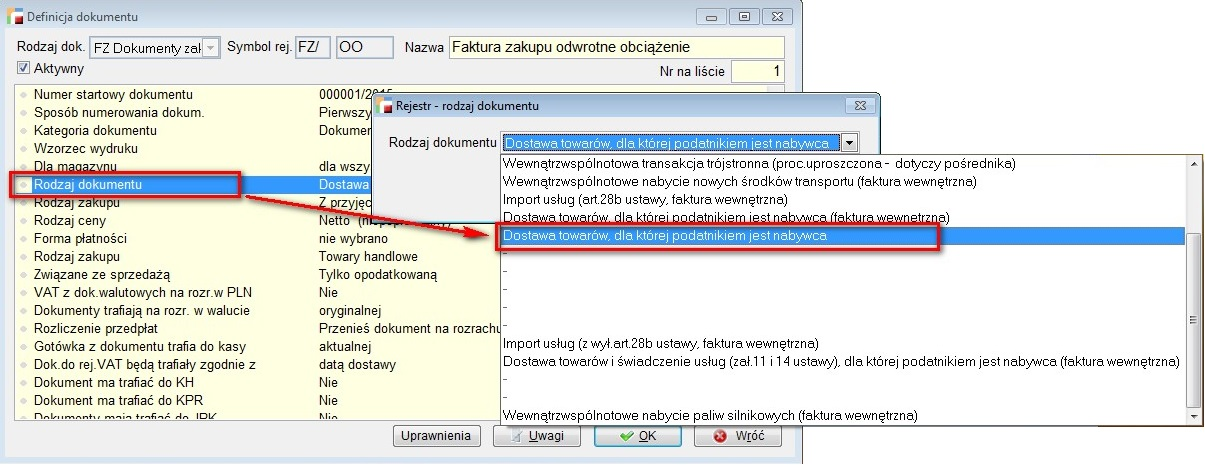

Po stronie zakupu

Faktury FZ – Dokumenty zakupu – Dostawa towarów dla której podatnikiem jest nabywca (faktura wewnętrzna), (rodz_dok = 9)

Dostawa towarów dla której podatnikiem jest nabywca (faktura wewnętrzna), (rodz_dok = 9)

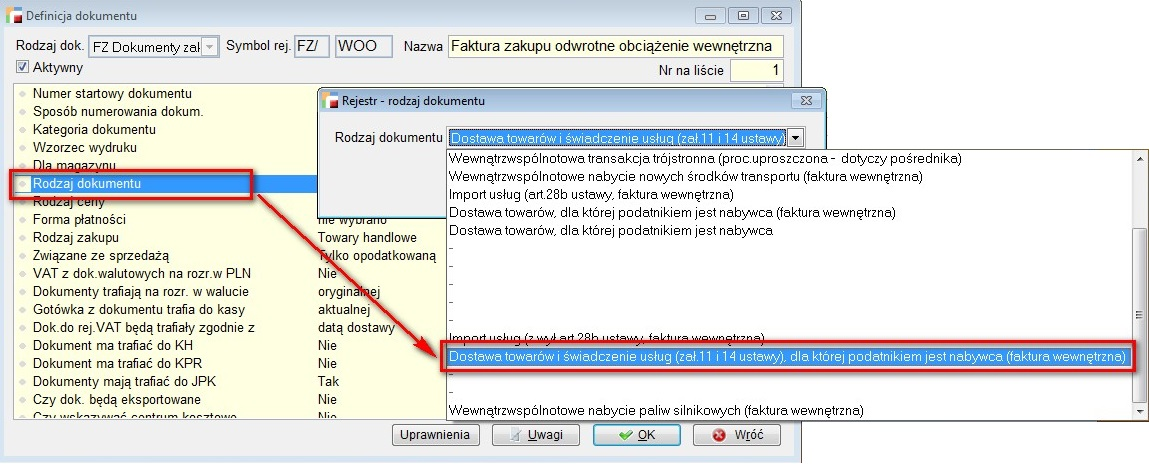

15. Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 7 lub 8 (wypełnia nabywca)

Dostawa towarów oraz świadczenie usług, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 7 lub 8 (wypełnia nabywca) – W polach tych wykazywane są zapisy z dokumentów wewnętrznych (pary dokumentów F i FZ) wygenerowanych z dokumentów FZ Dokument zakupu – Dostawa towarów, dla której podatnikiem jest nabywca – rodz_dok = 10

Dostawa towarów, dla której podatnikiem jest nabywca – rodz_dok = 10

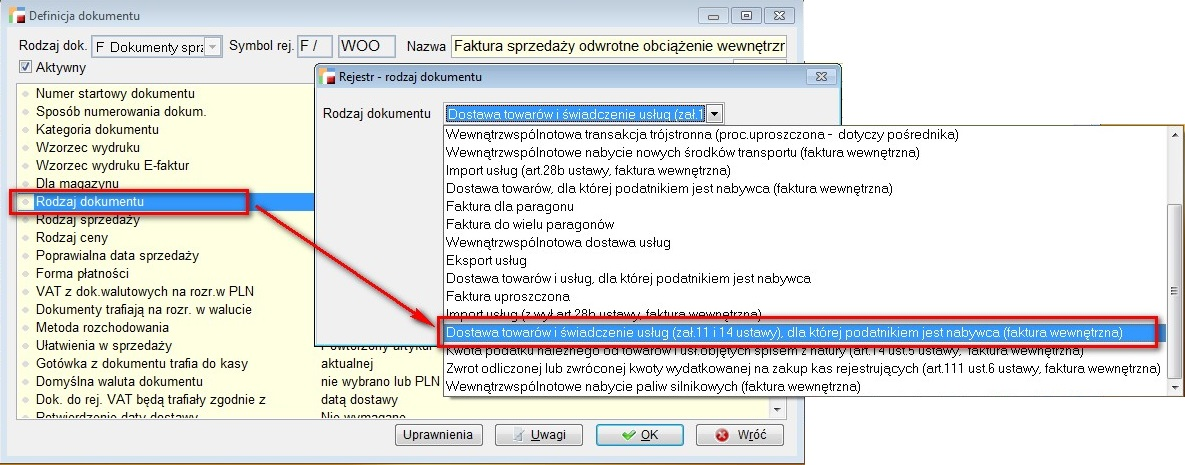

F Dokument sprzedaży – Dostawa towarów (załącznik 11 i 14 ustawy) i świadczenia usług, dla których podatnikiem jest nabywca (rodz_dok = 17)

Dostawa towarów (załącznik 11 i 14 ustawy) i świadczenia usług, dla których podatnikiem jest nabywca (rodz_dok = 17)

Po stronie zakupu

FZ Dokumenty zakupu – Dostawa towarów (zał. 11 i 14 ustawy) i świadczenie usług, dla której podatnikiem jest nabywca (faktura wewnętrzna), (rodz_dok = 17)

Dostawa towarów (zał. 11 i 14 ustawy) i świadczenie usług, dla której podatnikiem jest nabywca (faktura wewnętrzna), (rodz_dok = 17)

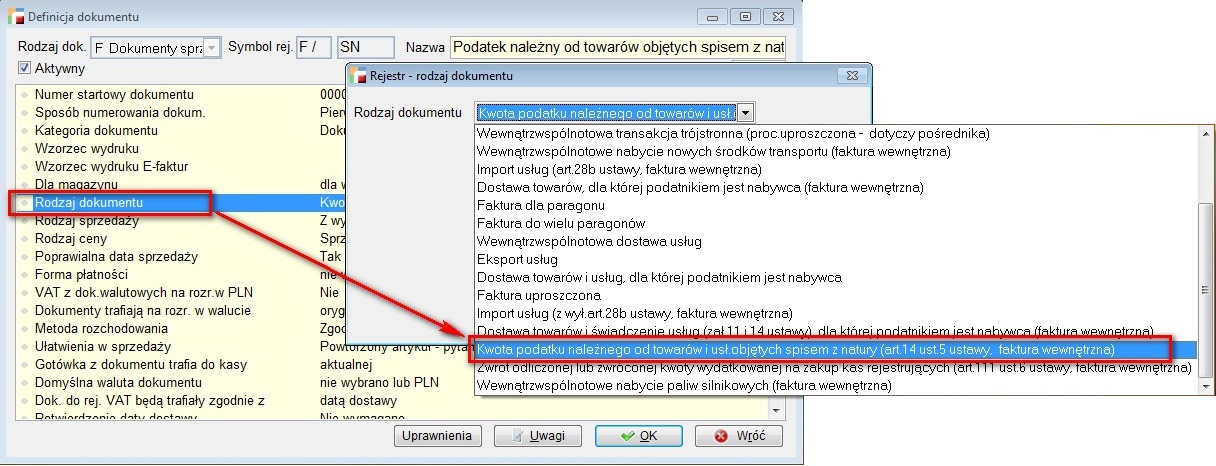

16. Kwota podatku należnego od towarów i usług objętych spisem z natury, o których mowa w art. 14 ust. 5 ustawy

Kwota podatku należnego od towarów i usług objętych spisem z natury, o których mowa w art. 14 ust. 5 ustawy (rodz_dok = 18) – F Dokumenty sprzedaży

Kwota podatku należnego od towarów i usług objętych spisem z natury, o których mowa w art. 14 ust. 5 ustawy (rodz_dok = 18)

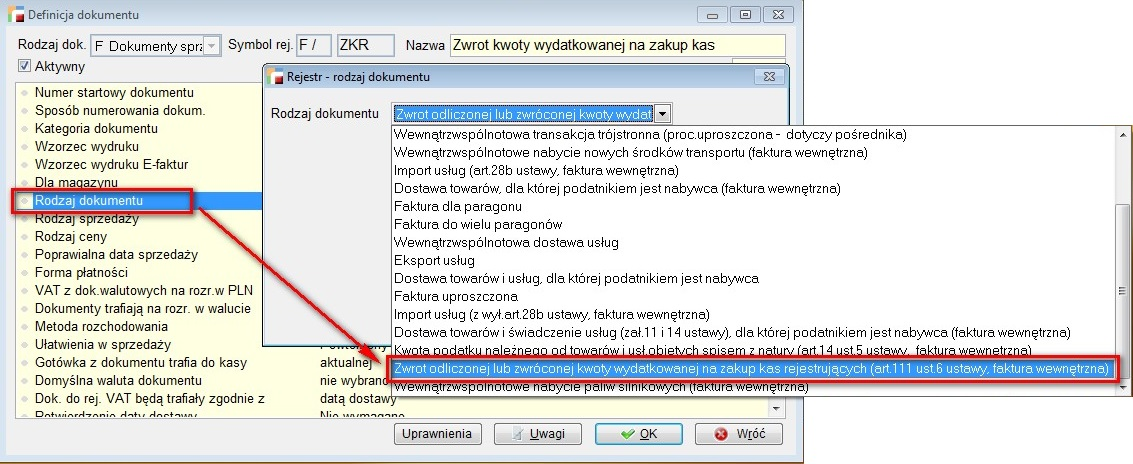

17. Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy (rodz_dok = 19) – F Dokumenty sprzedaży

Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy (rodz_dok = 19)

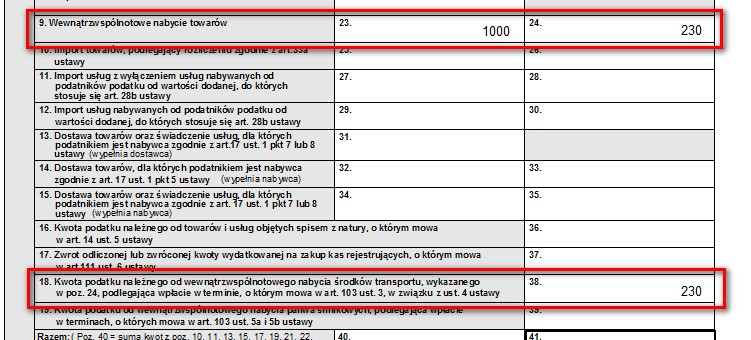

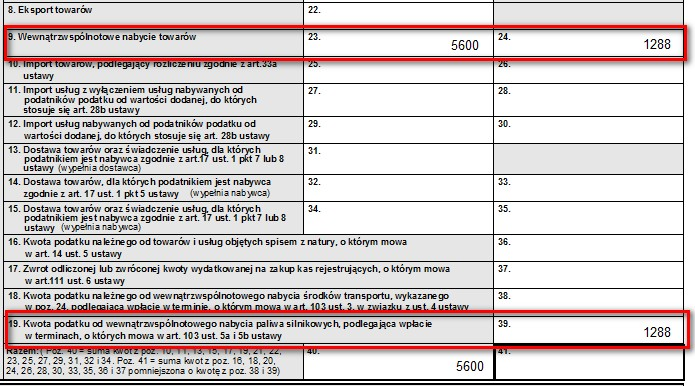

18. Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy

Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy (rodz_dok = 7) – F Dokumenty Sprzedaży

Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy (rodz_dok = 7)

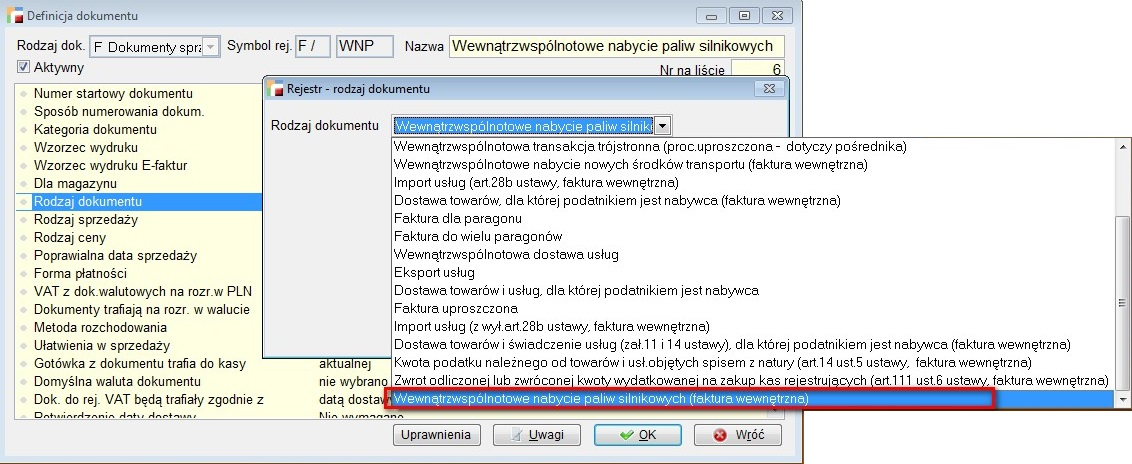

19. Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy

Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy (rodz_dok = 20) – F Dokumenty sprzedaży

Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy (rodz_dok = 20)

ROZLICZENIE PODATKU NALICZONEGO

SEKCJA D2 DEKLARACJI VAT 7

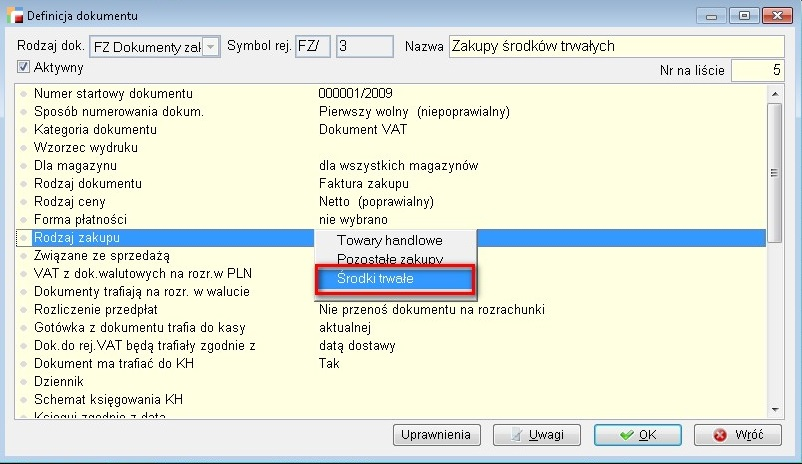

1. Nabycie towarów i usług zaliczanych u podatnika do środków trwałych

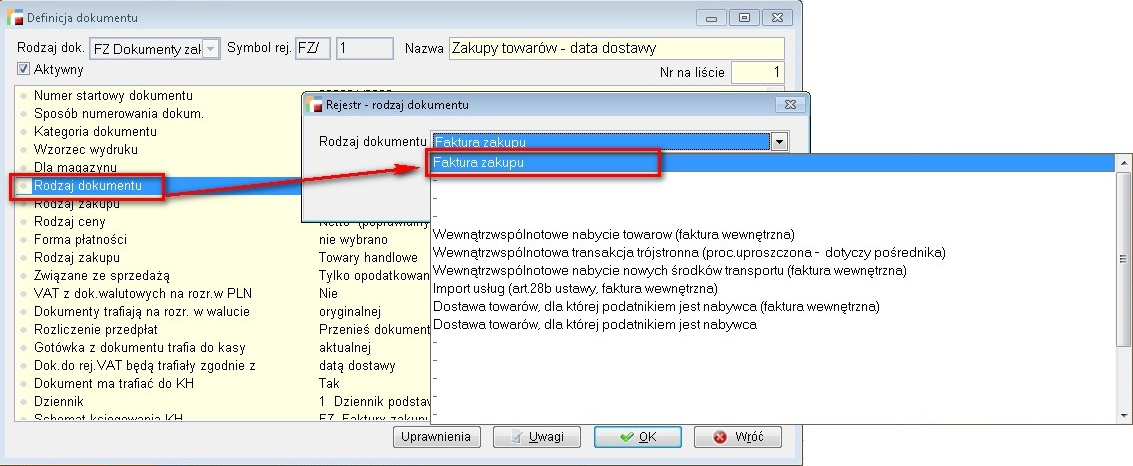

Nabycie towarów i usług zaliczanych u podatnika do środków trwałych (rodz_dok = 1) – FZ Dokumenty zakupu, należy skonfigurować rodzaj dokumentu oraz rodzaj zakupu.

Faktura zakupu (rodz_dok = 1)

2. Nabycie towarów i usług pozostałych

Faktura zakupu (rodz_dok = 1)

Faktura zakupu (rodz_dok = 1)

SEKCJA D3 DEKLARACJI VAT 7

D3. Podatek naliczony – do odliczenia (w zł)

3. Korekta podatku naliczonego od nabycia środków trwałych

Korekta podatku naliczonego od nabycia środków trwałych nie jest obsługiwane przez Hermesa i należy wpisywać ręcznie.

4. Korekta podatku naliczonego od pozostałych nabyć

Korekta podatku naliczonego od pozostałych nabyć nie jest obsługiwane przez Hermesa i należy wpisywać ręcznie.

5. Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy

Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy

W tym polu wykazujemy zmniejszenie VAT-u naliczonego za Złe długi.

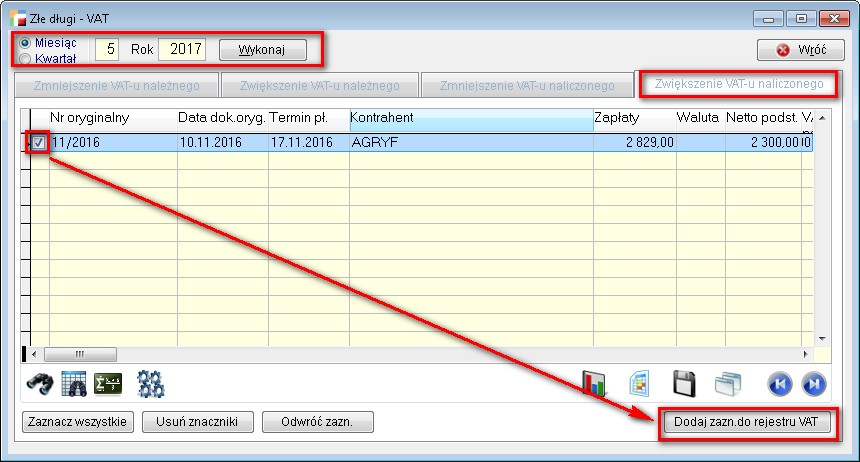

Przykład:

Faktura, która jest przeterminowana 150 dni w danym miesiącu – w tym przypadku przeterminowanie nastąpi w kwietniu 2017

Dokument w kwietniu 2017 jest przeterminowany 150 dni.

Wchodzimy w Rejestry VAT/ Złe długi Vat i wykonujemy analizę za miesiąc kwiecień.

Następnie przenosimy dokument do rejestru VAT już istniejącego lub do nowo utworzonego.

6. Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy

Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy

Do tego pola wpada zwiększenie VAT-u naliczonego za złe długi.

W maju 2017 roku ten sam dokument zostaje zapłacony, wykonujemy analizę za złe długi za miesiąc maj i przenosimy do rejestru VAT