Kartoteka środków trwałych to podstawowa kartoteka programu. Powinny się w niej znaleźć wszystkie środki trwałe wprowadzone do ewidencji firmy. Stanowi ona główne źródło informacji na temat majątku trwałego danej jednostki gospodarczej.

Zbiór ten dzieli się na :

- środki trwale

- wartości niematerialne i prawne

- inwestycje w obcych środkach trwałych

- pozostałe środki trwałe (wyposażenie).

Zgodnie z ustawą do środków trwałych zalicza się stanowiące własność lub współwłasność jednostki:

- nieruchomości (grunty, budynki)

- maszyny i urządzenia,

- środki transportu,

- inne przedmioty,

o przewidywanym okresie użytkowania dłuższym niż rok.

Zgodnie z ustawą do wartości niematerialnych i prawnych zalicza się:

- prawo użytkowania wieczystego gruntu,

- spółdzielcze własnościowe prawo do lokalu,

- prawa autorskie,

- prawa do projektów, wynalazków, patentów, licencji,

- programy komputerowe,

- know-how

o przewidywanym okresie użytkowania dłuższym niż rok.

Pod pojęciem inwestycji w obcych środkach trwałych rozumie się koszty poniesione w obcych środkach trwałych, mające na celu ich przystosowanie do potrzeb użytkowników, polegające na przebudowie, rozbudowie, modernizacji i adaptacji tych obiektów jeśli:

- wykonane roboty są kompletne i ich efekty zdatne do użytku,

- obiekty, w których roboty wykonano będą użytkowane dłużej niż 1 rok.

Pozostałe środki trwałe to najczęściej wyposażenie lub niskocenne składniki majątku trwałego, które są zwykle umarzane metodą jednorazowego odpisu amortyzacyjnego.

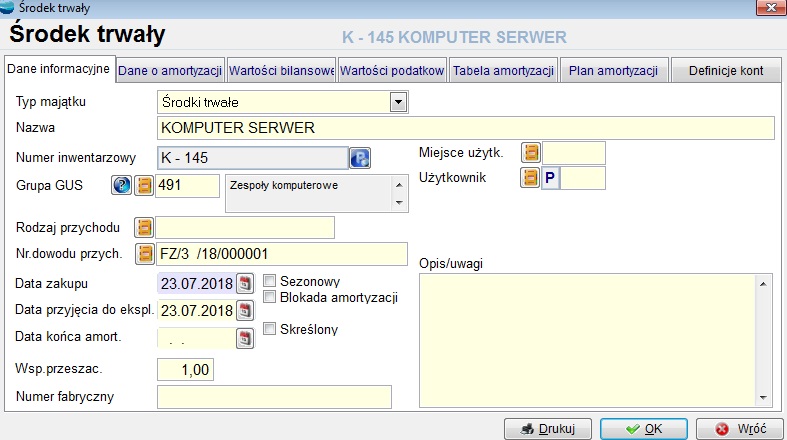

Środek trwały – formularz

Dodając do ewidencji nowy środek trwały (opcja Dodaj) uaktywnia się poniższy formularz.

Dane środka trwałego zostały podzielone na pięć zakładek: Dane informacyjne, Dane o amortyzacji, Wartości bilansowe, Wartości podatkowe, Tabela amortyzacji.

Dane informacyjne

Typ majątku

Pole to służy do wybrania jednego z następujących typów majątku trwałego :

- środki trwałe

- wartości niematerialne i prawne

- inwestycje w obcych środkach trwałych

- pozostałe środki trwałe – wyposażenie.

Nazwa

Indywidualna nazwa środka trwałego, umożliwiająca jego łatwą identyfikację.

Numer inwentarzowy

Jest to numer ewidencyjny środka trwałego. Wartość w tym polu musi być unikalna (program nie dopuści do zapisania środka trwałego z istniejącym już numerem inwentarzowym). Nadając numerację ewidencjonowanym środkom trwałym należy zachować metody dotychczas stosowane w ewidencji, jednak warto także uwzględnić łatwość i wygodę wyszukiwania danych w ramach programu

Grupa GUS

Wartość tego pola jest związana z klasyfikacją środków trwałych Jest to symboliczne oznaczenie grupy rodzajowej, do której środek trwały jest zakwalifikowany. Wprowadzone oznaczenie powinno być zgodne z obowiązującą klasyfikacją rodzajową GUS. W polu tym może się znaleźć tylko zapis zgodny z tabelą grup środków trwałych. Pole to musi być wypełnione, jeśli jako typ majątku wybrany jest „środek trwały” lub „inwestycja w obcych środkach trwałych”.

Przywoływana jest tu tabela klasyfikacji, którą edytować można w opcji Klasyfikacja środków trwałych.

Rodzaj przychodu

Zawartość tego pola związana jest z tabelą rodzaje przychodu. Jest to informacja o źródle pozyskania danego elementu majątku, którym może być np. zakup, aport do spółki, darowizna, leasing itp.

Numer dowodu przychodu

Numer dokumentu, na podstawie którego dokonano przyjęcia danego środka trwałego na stan środków trwałych. Może być to faktura, dowód OT itp.

Data zakupu

Jest to data informująca o tym, kiedy dany środek trwały został zakupiony (nabyty).

Data przyjęcia do eksploatacji

Data ta określa moment wprowadzenia środka trwałego do eksploatacji i nie może być wcześniejsza od daty zakupu (patrz wyżej). Poprawne wpisanie tej daty jest niezwykle istotne, ponieważ to ona decyduje, w którym momencie środek trwały rozpocznie swój „żywot” w sensie odpisów amortyzacyjnych. Podpowiadana jest data wprowadzona w polu Data zakupu

Uwaga ! Należy pamiętać, że odpisy amortyzacyjne będą w programie obliczane począwszy od tej daty (z uwzględnieniem wyboru opcji na zakładce dotyczącej amortyzacji).

Data końca amortyzacji

Wartość w tym polu ma charakter czysto informacyjny i jest wstawiana przez program w momencie zakończenia obliczeń amortyzacyjnych dla danego środka trwałego. Dla środków trwałych już zamortyzowanych można to pole wypełnić.

Współczynnik przeszacowania

Podczas dodawania nowego środka trwałego program wstawia w to pole wartość 1.00. Pole to jest związane z okresowym urealnieniem wartości majątku trwałego w oparciu o przepisy prawne. Jest ono dostępne do modyfikacji, ale ma to ścisły związek z przeszacowaniem majątku trwałego.

Numer fabryczny

Numer fabryczny środka trwałego. Pole to może pozostać nie wypełnione.

Sezonowy

W to pole należy wstawić znacznik w przypadku, gdy rejestrowany środek trwały będzie użytkowany oraz amortyzowany sezonowo. Odpisów amortyzacyjnych od składników majątku trwałego używanych sezonowo dokonuje się tylko za okresy ich użytkowania. Odpis miesięczny jest wówczas wynikiem podzielenia odpisu rocznego przez liczbę miesięcy w sezonie. Tabela sezonów amortyzacji środków trwałych dostępna jest w menu okresy. Odpowiednie jej zredagowanie decyduje o tym, w których miesiącach oraz w jakiej wysokości obliczane będą kwoty odpisów amortyzacyjnych dla środków trwałych używanych sezonowo. W przypadku środków trwałych amortyzowanych całorocznie należy to pole pominąć.

Blokada amortyzacji

Jest to znacznik informujący, czy aktualnie dla danego środka trwałego ma być naliczana amortyzacja. Jeśli wprowadzimy znacznik, oznacza to założenie blokady amortyzacji. Procedury amortyzacji w odniesieniu do tego środka trwałego w takim przypadku zostaną wstrzymane aż do momentu zdjęcia znacznika w tym polu. Domyślnie w tym polu nie ma znacznika , co oznacza, że amortyzacja dla danego środka trwałego będzie obliczana standardowo.

Skreślony

Pole to jest niedostępne dla użytkownika. Jest wypełniane przez program, gdy likwidujemy lub sprzedajemy dany środek trwały. Skreślony środek trwały nie uczestniczy w naliczaniu amortyzacji począwszy od następnego miesiąca po dacie likwidacji. Podczas zamknięcia roku możemy zdecydować o całkowitym wyrzuceniu takiego środka z ewidencji.

Miejsce użytkowania

m powinien się znaleźć zapis odpowiadający jednej z pozycji słownika wydziałów.

Użytkownik

W polu tym wprowadzamy osobę do której jest przypisany dany środek trwały. Korzystamy tutaj z tabeli pracownicy.

Konto kosztowe

Jest to symbol księgowego konta kosztów dla wydziału tzw. „5”, na którym będzie rejestrowana amortyzacja środka trwałego. Pole to związane jest z planem kont.

Konta amortyzacji (SKUP i NSKUP – stanowiącej i nie stanowiącej koszty uzyskania przychodu)

Wybrane z planu kont (Księga Handlowa) konto kosztów wg rodzaju np. 401.

Pole to wypełnia automatycznie program na podstawie typu majątku trwałego i grupy GUS zgodnie z ustaleniami w opcji Definicja księgowań amortyzacji. Jeżeli zaistnieje konieczność zmiany automatycznego przyporządkowania konta należy skorzystać z przycisku Zmień np. gdy chcemy skorzystać z konta z Centrum kosztowym to musimy indywidualnie zmienić przyporządkowanie konta, bo w opcji Definicja księgowań amortyzacji nie można użyć Centrum kosztowego.

Konto umorzeń

Wybrane z planu kont (Księga Handlowa) konto umorzeń np.071.

Pole to wypełnia automatycznie program na podstawie typu majątku trwałego i grupy GUS zgodnie z ustaleniami w opcji Definicja księgowań amortyzacji. Jeżeli zaistnieje konieczność zmiany automatycznego przyporządkowania konta należy skorzystać z przycisku Zmień np. gdy chcemy skorzystać z konta z Centrum kosztowym to musimy indywidualnie zmienić przyporządkowanie konta, bo w opcji Definicja księgowań amortyzacji nie można użyć Centrum kosztowego.

Opis/Uwagi

Pole przeznaczone do wprowadzania dowolnej informacji o środku trwałym.

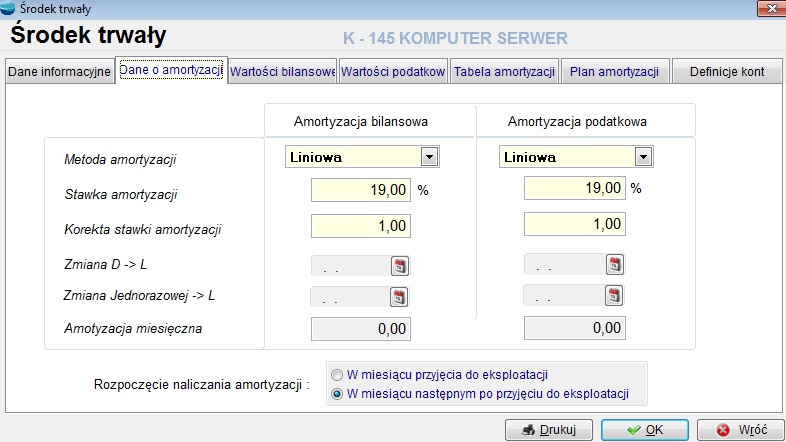

Dane o amortyzacji

Program umożliwia prowadzenie ewidencji bilansowej i podatkowej majątku trwałego. W związku z tym w poniżej opisanych polach wprowadzane są niezależnie dane wartościowe oraz informacyjne dotyczące amortyzacji bilansowej i podatkowej. Metoda amortyzacji

Metoda amortyzacji

W tym polu wybieramy jedną z trzech metod amortyzacji :

- metoda liniowa (domyślna)

- metoda degresywna

- metoda jednorazowa

- metoda jednorazowa 30%

Od tego jaka metoda zostanie wybrana, zależy procedura obliczeniowa odpisów amortyzacyjnych dla danego środka trwałego.

Stawka amortyzacji

Jest to procentowa stawka amortyzacji podatkowej/bilansowej rocznej zastosowana dla danego środka trwałego. Jeśli wybrana zostanie metoda jednorazowa program podpowiada stawkę 100 %.

Korekta stawki amortyzacji

Wartość w tym polu to współczynnik korygujący procentową stawkę amortyzacji w przypadkach przewidzianych ustawą. Podatnik może np. podwyższyć podstawową stawkę amortyzacji w sytuacjach, gdy majątek trwały eksploatowany jest w gorszych niż przeciętne warunkach, urządzenia poddane są szybkiemu postępowi technicznemu itp. Jeśli roczna stawka amortyzacji nie podlega korekcie, wartość w tym polu będzie wynosiła 1.

Zmiana metody degresywnej na liniową D -> L

To pole ma znaczenie tylko dla tych środków dla których wybrano metodę degresywną naliczania amortyzacji. Jest to pole daty, w którym program sam wprowadza datę od której następuje zmiana metody naliczania amortyzacji z degresywnej na liniową. Gdy wybrana jest metoda degresywna pole to jest udostępnione do edycji. (np. wprowadzamy środek trwały, który wcześniej niż rejestracja w programie był już amortyzowany i przeszedł już z metody degresywnej na liniową – wówczas sami musimy wprowadzić datę zmiany D -> L, aby program działał prawidłowo)

Amortyzacja miesięczna

Jest to pole informacyjne wypełniane przez program po naliczeniu miesięcznym amortyzacji. Jest to zawsze ostatnia wartość naliczonej amortyzacji miesięcznej. Jeżeli ostatnia amortyzacja była wycofana w tym polu będzie wartość 0.00.

Rozpoczęcie naliczania amortyzacji

Określa się tu czy pierwsza amortyzacja ma być naliczona:

- w miesiącu przyjęcia do eksploatacji

- w miesiącu następnym po przyjęciu do eksploatacji.

Datę przyjęcia do eksploatacji podaje się na zakładce Dane informacyjne.

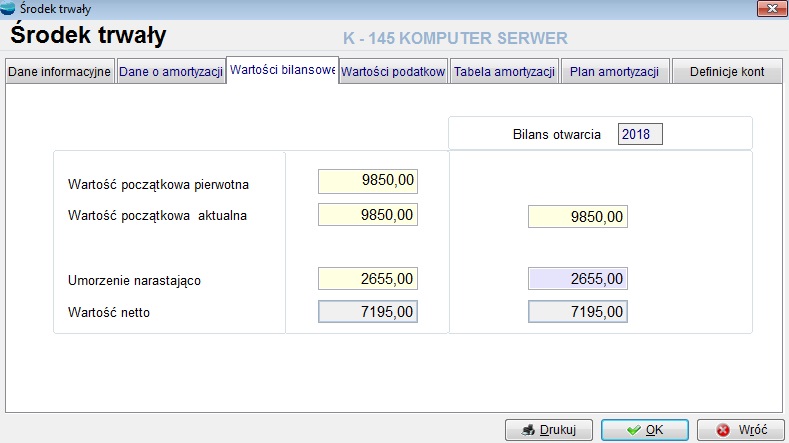

Wartości bilansowe

Wartość początkowa pierwotna

Wartość początkowa pierwotna

W tym polu należy wprowadzić pełną wartość początkową środka trwałego. Jest to najczęściej cena zakupu ewentualnie powiększona o koszty transportu i inne koszty zwiększające cenę nabycia. W odróżnieniu od kwoty w polu [ wartość początkowa pierwotna podatkowa] jest to zawsze pełna wartość nabycia, niezależnie od tego, czy odpisy z tytułu amortyzacji podlegają ograniczeniom, czy też nie.

Wartość początkowa aktualna

Jest to pole analogiczne do pola poprzedniego, z tym, że kwota wprowadzona w tym polu jest podstawą obliczeń amortyzacji bilansowej. Program podpowiada w tym polu wartość pola poprzedniego. Różnica pomiędzy wartością początkową pierwotną a wartością początkową aktualną może wynikać na przykład z faktu zwiększenia wartości początkowej w wyniku modernizacji środka trwałego. Zmiany wartości początkowej aktualnej możliwe są tylko za pomocą dowodu WT.

Umorzenie narastająco

Pole to należy wypełnić, jeżeli dany środek trwały wprowadzony był do ewidencji przed rozpoczęciem działania programu i dokonano już umorzenia części jego wartości bilansowej. W takim przypadku należy wprowadzić pełną wartość dotychczasowej amortyzacji za lata wcześniejsze. Jeśli jest to nowy środek trwały pozostawiamy w tym polu wartość 0.

Zmiany umorzenia narastająco możliwe są tylko za pomocą dowodu WT.

Wartość netto

Jest to pole wypełniane przez program automatycznie. Kwota ta jest równa różnicy między wartością początkową aktualną a umorzeniem narastająco.

Wartości bilansu otwarcia

Są to trzy pola analogiczne do swoich odpowiedników po lewej stronie formularza, z tym, że dotyczą wartości aktualnych na początek danego roku sprawozdawczego i nie ulegają zmianie w ciągu roku. Program podpowiada w tych polach wartości wprowadzone do ich odpowiedników po lewej stronie. Oczywiście można je zmienić, gdy sytuacja tego wymaga.

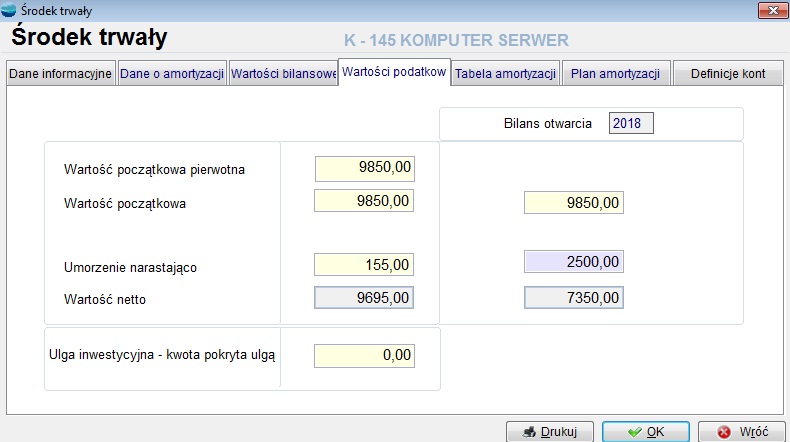

Wartości podatkowe

Zakładka ta jest aktywna tylko wtedy, gdy nie są wyłączone obliczenia podatkowe dla systemu (opcja Okresy).

Wszystkie wartości na tej zakładce formularza są podpowiadane przez program z odpowiadających im pól wartości bilansowych. Wartość początkowa pierwotna

Wartość początkowa pierwotna

W tym polu należy wprowadzić pełną wartość początkową środka trwałego. Jest to najczęściej cena zakupu ewentualnie powiększona o koszty transportu i inne koszty zwiększające cenę nabycia. W przypadku, gdy wartość podlegająca amortyzacji dla danego środka trwałego jest ustawowo ograniczona (np. dla samochodów osobowych) należy wprowadzić kwotę zgodną z ograniczeniem.

Wartość początkowa aktualna

Jest to pole analogiczne do pola poprzedniego, z tym, że kwota wprowadzona w tym polu jest podstawą obliczeń amortyzacji podatkowej. Program podpowiada w tym polu wartość pola poprzedniego. Różnica pomiędzy wartością początkową pierwotną a wartością początkową aktualną może wynikać na przykład z faktu zwiększenia wartości początkowej w wyniku modernizacji środka trwałego. Zmiany wartości początkowej aktualnej możliwe są tylko za pomocą dowodu WT.

Umorzenie narastająco

Pole to należy wypełnić, jeżeli dany środek trwały wprowadzony był do ewidencji przed rozpoczęciem działania programu i dokonano już umorzenia części jego wartości podatkowej. W takim przypadku należy wprowadzić pełną wartość dotychczasowej amortyzacji za lata wcześniejsze. Jeśli jest to nowy środek trwały pozostawiamy w tym polu wartość 0.

Zmiany wartości umorzenia możliwe są tylko za pomocą dowodu WT.

Wartość netto

Jest to pole wypełniane przez program automatycznie. Kwota ta jest równa różnicy między wartością początkową aktualną a umorzeniem narastająco.

Ulga inwestycyjna – kwota pokryta ulgą

Jest to pole związane z amortyzacją środków trwałych pokrytych ulgami. Wprawdzie brak jest możliwości wykorzystywania nowych ulg od 2001 roku, ale wciąż istnieje możliwość kontynuacji ulg z lat poprzednich, jak również wciąż trwa amortyzacja tych środków. W pole to wpisujemy kwotę ulgi inwestycyjnej. Jeżeli jest to ulga dla środka trwałego przyjętego do użytkowania w latach wcześniejszych niż bieżący rok obrachunkowy to tę samą kwotę musimy też dodać do wartości umorzenia narastająco. Natomiast jeżeli data przyjęcia środka trwałego do eksploatacji jest z roku bieżącego to po wpisaniu wartości w to pole, ta sama wartość zostanie automatycznie przeniesiona do wartości umorzenia. Dla takiego środka trwałego w bieżącym roku amortyzacja podatkowa nie będzie naliczana. Wznowienie naliczania amortyzacji nastąpi w następnym roku. Natomiast naliczanie amortyzacji bilansowej będzie przebiegać normalnym trybem.

Wartości bilansu otwarcia

Są to trzy pola analogiczne do swoich odpowiedników po lewej stronie formularza, z tym, że dotyczą wartości aktualnych na początek danego roku sprawozdawczego i nie ulegają zmianie w ciągu roku. Program podpowiada w tych polach wartości wprowadzone do ich odpowiedników po lewej stronie. Oczywiście można je zmienić, gdy sytuacja tego wymaga.

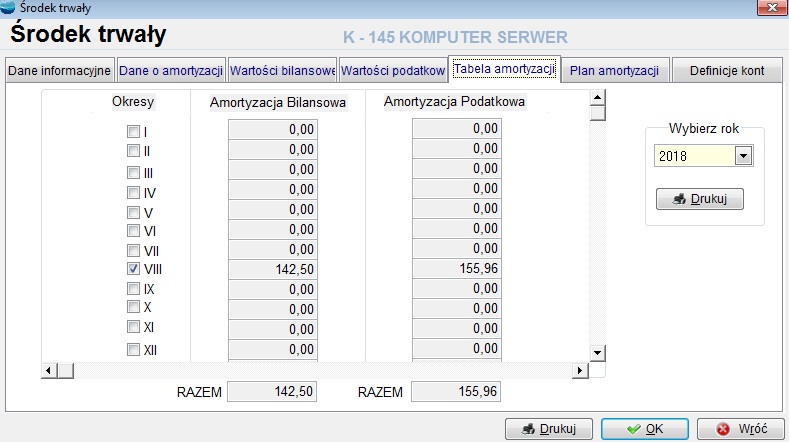

Tabela amortyzacji

Podczas wprowadzania nowego środka trwałego zakładka ta jest nieaktywna. Natomiast w czasie modyfikacji/przeglądania danych środka trwałego możemy tu obejrzeć przebieg amortyzacji bilansowej i podatkowej danego środka trwałego w poszczególnych okresach obliczeniowych. Możliwy jest także z tego miejsca wydruk tabeli amortyzacji bilansowej i podatkowej za wybrany rok dla danego środka trwałego.

Drukuj

Przycisk Drukuj na formularzu środka trwałego pozwala wydrukować kartę danego środka trwałego wraz z jego historią.

Operacje dla tabeli Środki trwałe

Opcja Operacje dla tabeli Ewidencja środków trwałych zawiera opcję podglądu i wydruku historii wskazanego środka trwałego.

Historia środka trwałego to zapis operacji wykonanych na danym środku w porządku chronologicznym. Lista pozycji: data dowodu, numer dowodu i nazwa wydarzenia

Lista pozycji: data dowodu, numer dowodu i nazwa wydarzenia

Pokazuje kolejne operacje wykonane na wybranym środku trwałym.

Opis wydarzenia

Pokazuje szczegółowy opis wybranego w oknie powyżej typu wydarzenia.

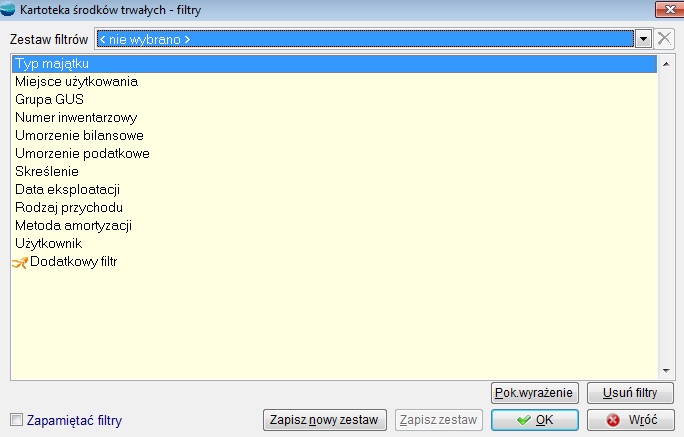

Filtry dla tabeli Środki trwałe

Aby określić (odfiltrować), które środki trwałe chcemy widzieć w tabeli lub wydrukować należy użyć opcji Filtry.

Kartoteka środków trwałych zawiera następujące parametry filtrowania:

Typ majątku

pozwala na określenie, jakiego typu majątek trwały ma być wyświetlany w tabeli. Możliwe typy:

- środki trwałe

- wartości niematerialne i prawne,

- inwestycje w obcych środkach trwałych,

- pozostałe środki trwałe – wyposażenie.

Miejsce użytkowania

pozwala na określenie, z jakiego wydziału środki trwałe mają być wyświetlane w tabeli

Grupa GUS

pozwala wyselekcjonować środki trwałe z określonej grupy GUS. Otwiera okno dialogowe, w którym możemy określić przedział „od” „do” potrzebnej grupy, podgrupy, rodzaju zgodnie z klasyfikacją rodzajową środków trwałych

Numer inwentarzowy

otwiera okno dialogowe, w którym można określić zakres wyświetlanych środków trwałych wg numeru inwentarzowego. Możliwe jest podanie tylko fragmentów symboli, dzięki czemu łatwiej jest uzyskać (przy odpowiednim zdefiniowaniu struktury symbolu) wiadomości o pewnej grupie środków trwałych.

Umorzenie bilansowe

otwiera listę z której możemy wybrać :

- środki umorzone o wartość netto bilansowej=0

- środki nie umorzone o wartość netto bilansow>0

Umorzenie podatkowe

otwiera listę z której możemy wybrać :

- środki umorzone o wartość netto podattkowej=0

- środki nie umorzone o wartość netto podatkowej>0

Skreślenie

pozwala wyselekcjonować środki trwałe skreślone lub nie skreślone.

Data przyjęcia do eksploatacji

otwiera okno dialogowe za pomocą którego możemy wybrać odpowiedni przedział czasowy dla wyselekcjonowania środków trwałych według daty przyjęcia do eksploatacji

Rodzaj przychodu

otwiera listę z której wybieramy rodzaj przychodu.

Metoda amortyzacji

otwiera listę z której możemy wybrać:

- metoda liniowa

- metoda degresywna

- metoda jednorazowa.

- metoda jednorazowa 30%