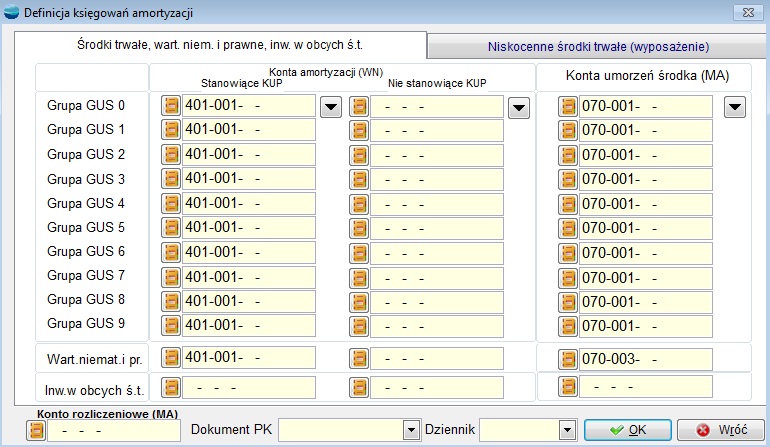

Formularz ten służy do zdefiniowania kont WN i MA dla księgowania comiesięcznej amortyzacji i umorzenia środków trwałych w module Księga handlowa i powinien być wypełniony przed rozpoczęciem wprowadzania pozycji do kartoteki środków trwałych.

W zależności od typu majątku trwałego i grupy GUS możemy przypisać różne konta amortyzacji i umorzenia WN i MA. Możemy też skorzystać z przycisków po prawej stronie pola Grupa GUS 0 i wybrać jednakowe konta dla wszystkich grup GUS.

Na samym dole formularza jest pole Konto rozliczeniowe Ma. Wypełniamy je w przypadku, gdy w przedsiębiorstwie jest wersja kalkulacyjna i są tzw. „4” i „5”. Wówczas to konto jest parą do konta kosztowego WN przypisanego do miejsca użytkowania środka trwałego (pole Miejsce użytkowania na formularzu do wprowadzania i modyfikacji obiektu majątku trwałego).

Prawidłowe wypełnienie tego formularza pozwoli na automatyczne utworzenie Polecenie księgowania (PK) i przeniesienie go do Księgi Handlowej.

Algorytm księgowania amortyzacji w programie jest następujący:

1.Umorzenie środków trwałych

- WN konto 40 „Amortyzacja” (stanowiąca koszty uzyskania przychodu)

- WN konto 40 „Amortyzacja” (nie stanowiąca kosztów uzyskania przychodu)

- MA konto 07 „Umorzenie”

2. Amortyzacja na poszczególne wydziały

- WN konto tzw. „5” – „Konto kosztowe wydziału”

- MA konto 49 „Rozliczenie kosztów”

Opisane powyżej dwucyfrowe symbole kont wskazują jedynie na zespół kont. Aby dekretacja mogła przebiegać automatycznie należy wskazać z listy dokładne symbole kont księgi głównej np.

408-001 – Amortyzacja środków trwałych,

070-072 – Umorzenie budynków i budowli.