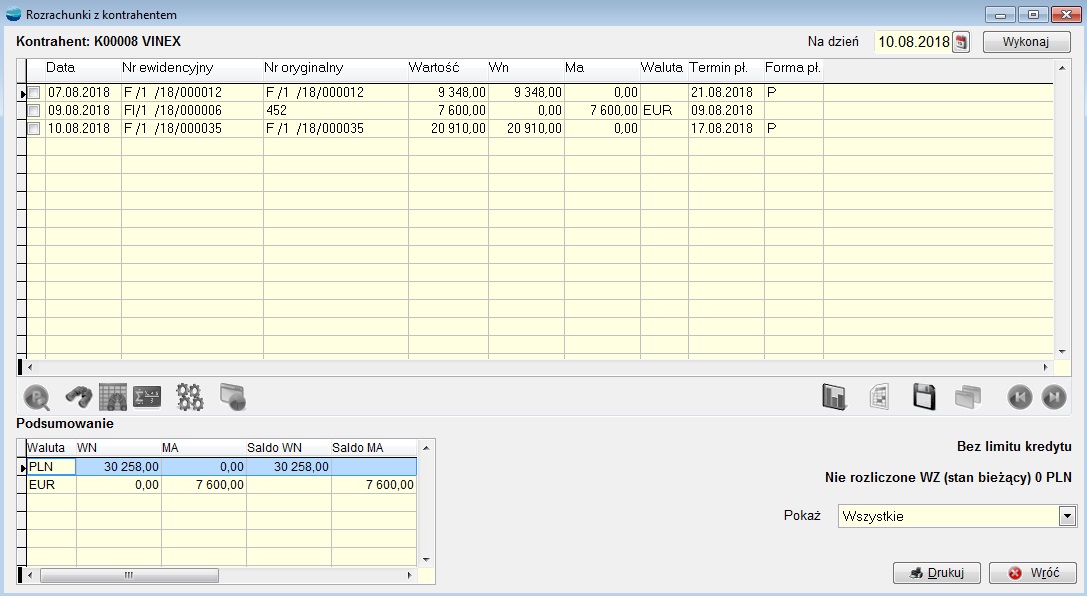

Zapłata za fakturę i fakturę korygującą

Wystawiono klientowi fakturę terminową. Następnie klient zwrócił część towaru otrzymując jednocześnie fakturę korygującą również terminową.

Stan rozrachunków z danym kontrahentem będzie wyglądał następująco:

Klient jest nam winien 7600zł.

Podczas przyjmowania zapłaty w kasie sporządzamy dowód KP. Nie musimy wypełniać pola Kwota na KP. Wartość zostanie wyliczona po wybraniu faktury i faktury korygującej.

Faktura i faktura korygująca zostaną rozliczone.

Przedpłata

Klient wpłaca do kasy gotówkę w wysokości 300 zł w poczet przyszłego zakupu. Sporządzając KP wpisujemy kwotę zapłaty, a w treści KP umieszczamy odpowiednią adnotację. Przy próbie opuszczenia dokumentu pojawi się komunikat informujący o tym, że powyższe KP nie jest rozliczone. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

Po wystawieniu faktury na kwotę 1903,20 zł w późniejszym terminie stan rozrachunków z danym kontrahentem będzie wyglądał następująco:

Kompensata

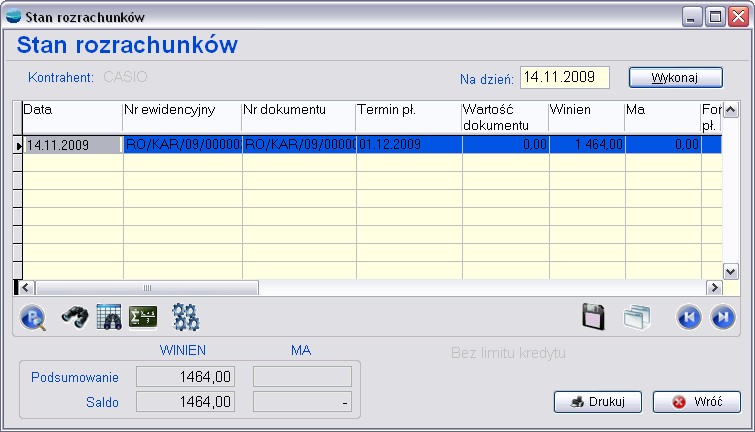

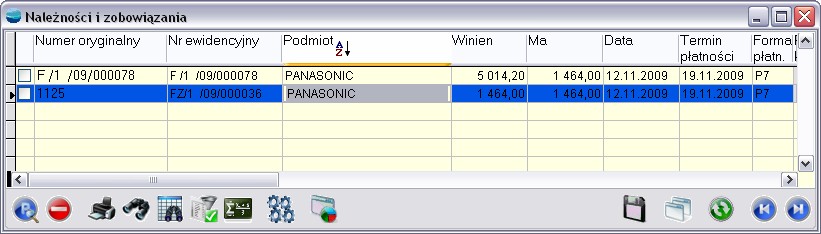

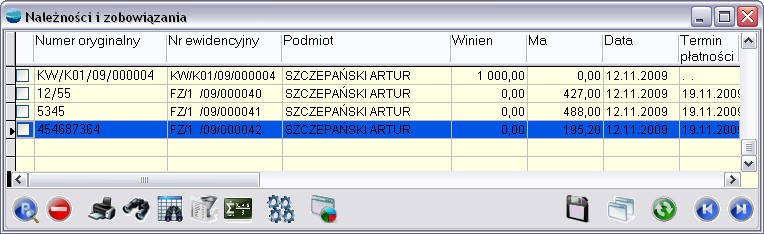

Jeśli prowadzimy z kontrahentem wzajemną współpracę i jest on zarówno naszym dostawcą jak i odbiorcą, to może pojawić się konieczność skompensowania zobowiązania i należności. Powiedzmy, że mamy w systemie fakturę zakupu na 1464 zł i fakturę sprzedaży na 5014,20 zł.

Klient jest nam winien 3550,20zł.

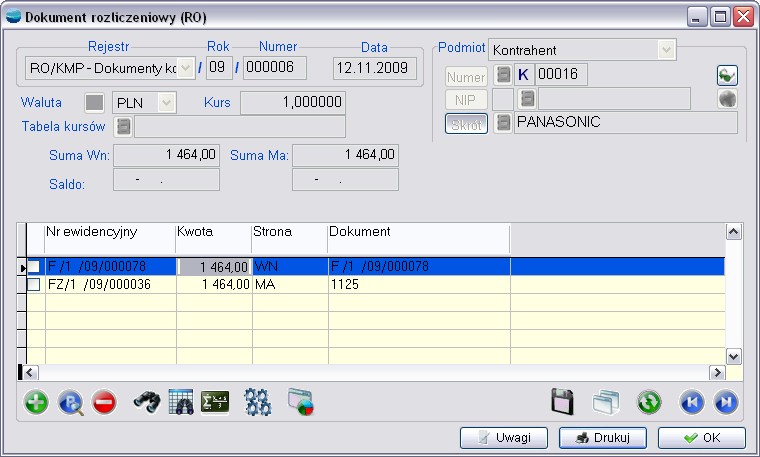

Przy pomocy dokumentu RO z rejestru Dokumenty kompensacyjne kompensujemy należności i zobowiązania. W tym celu dodajemy w dokumencie RO fakturę zewnętrzną, a następnie fakturę własną.

Podczas dodawania faktury własnej program proponuje 5014,20zł jako kwotę do rozliczenia. Możemy tak pozostawić wtedy dokument RO otrzyma saldo tego rozliczenia (5014,20zł – 3550,20zł = 1464zł) i informację tę należy przenieś na rozrachunki.

Klient winien jest 1464zł (dokument RO), ale faktura własna i obca są już rozliczona w całości. Stan rozrachunków z tym kontrahentem będzie wyglądał następująco.

Możemy jednak postąpić inaczej.

Pomimo, że przy dodawaniu faktury sprzedaży program proponuje 5014,20zł jako kwotę do rozliczenia, rozliczamy go kwotą faktury zakupu 1464zł.

Faktura zakupu jest już rozliczona w całości, a faktura sprzedaży tylko w kwocie 1464zł. Na rozrachunkach wygląda to następująco.

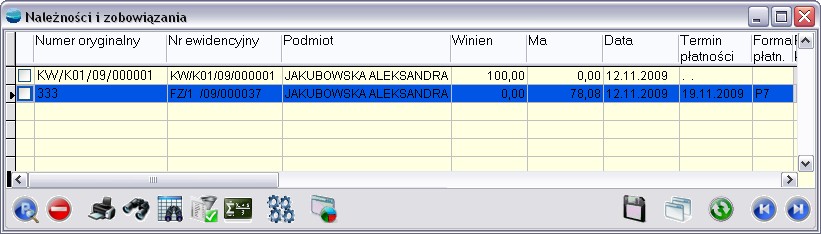

Rozliczenie zaliczki pracownika

Pracownik pobrał kwotę 100 zł na dokument KW. Przy próbie opuszczenia dokumentu pojawi się komunikat informujący o tym, że powyższe KW nie jest rozliczone. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

Następnie pracownik przynosi fakturę np. ze stacji benzynowej na kwotę 78,08 zł. Podczas rejestracji tej faktury w przycisku Płatność ustala się Sposób rozliczania przez rozrachunki z danym pracownikiem. Funkcja ta umożliwi przeniesienie faktury do rozrachunków, ale nie na konto kontrahenta (stacji benzynowej), tylko wskazanego pracownika.

⇒ patrz Podręcznik Podstawowy Część I -> rozdział Zakupy -> Dokumenty zakupu -> Rejestrowanie zakupów.

Po tych czynnościach w rozrachunkach znajdą się dwa nierozliczone dokumenty pracownika – KW na 100 zł i faktura obca na 78,08 zł.

Pracownik powinien więc zwrócić 21,92 zł do kasy. Operację rozliczenia tej zaliczki można przeprowadzić na dwa sposoby.

Sposób pierwszy polega na wystawieniu odpowiedniego dokumentu kasowego, w tym przypadku – KP. Wówczas do takiego KP dodajemy KW na zaliczkę i fakturę obcą. Kwota 21,92 zł zostanie wyliczona automatycznie. Wszystkie dokumenty tego pracownika będą rozliczone.

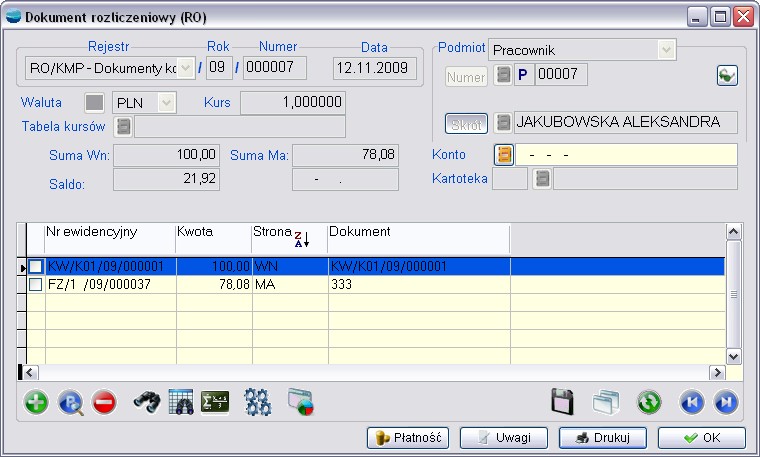

Sposób drugi polega na rozliczeniu zaliczki przy pomocy dokumentu RO z rejestru Rozliczenia zaliczek pracowników i dopiero wystawieniu dowodu KP.

Dodajemy w dokumencie RO dokument KW na zaliczkę oraz fakturę obcą. Przy próbie opuszczenia dokumentu RO pojawi się komunikat informujący o tym, że powyższy dokument nie jest rozliczony. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

Rozrachunki z tym pracownikiem będą wyglądać następująco:

KW na zaliczkę i faktura zakupu zostały rozliczone, natomiast saldo rozrachunków z pracownikiem przeszło na dokument RO. Podczas wystawiania KP dla pracownika należy dodać w nim dokument RO, a kwota KP obliczy się automatyczne. Rozrachunki z tym pracownikiem nie będą wykazywać salda.

Jeżeli chcemy przyjąć od pracownika gotówkę zanim zarejestrujemy fakturę zakupu, możemy wtedy wystawić dowód KP na wyliczoną ręcznie kwotę 21,92 zł i zamykając go przenieść na rozrachunki z pracownikiem.

Po zarejestrowaniu faktury zakupu rozrachunki będą wyglądać następująco.

Wszystkie dokumenty należy rozliczyć jednym dokumentem RO, który nie powinien wykazać salda.

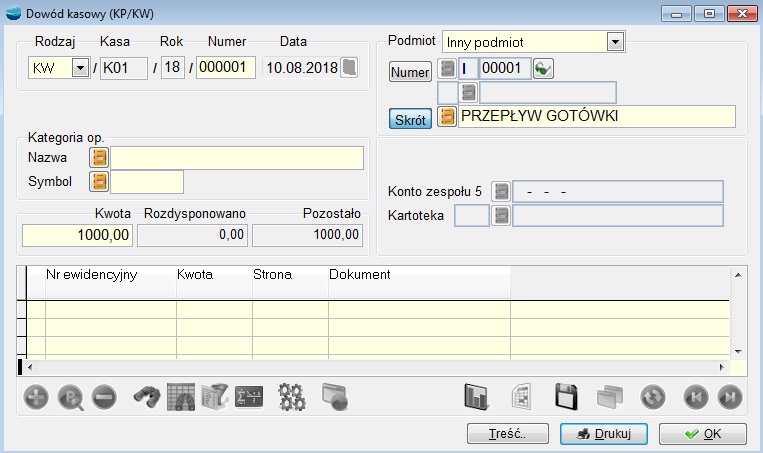

Kontrola przepływu gotówka

kasa / bank

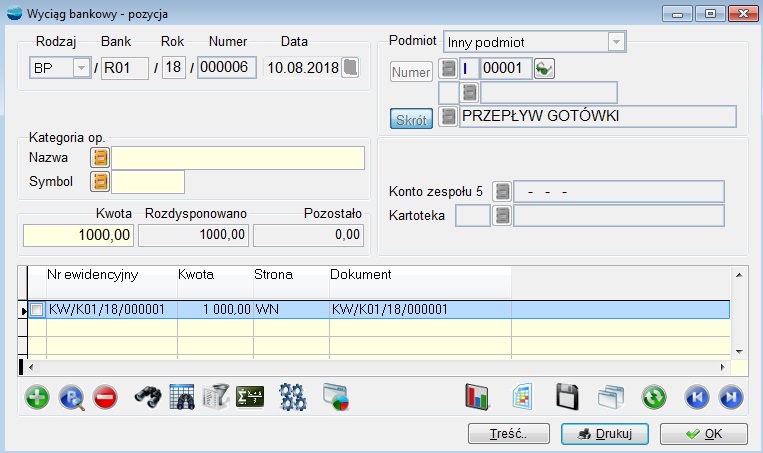

Wydano z kasy gotówkę w wysokości 1000 zł w celem wpłaty na rachunek bankowy. Należy wystawić KW. Z selektora Podmiot wybrać opcję Inny podmiot oraz wskazać podmiot np. Przepływ gotówki. Przy próbie opuszczenia dokumentu pojawi się komunikat informujący o tym, że powyższe KW nie jest rozliczone. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

Po jakimś czasie powinniśmy otrzymać wyciąg bankowy z potwierdzeniem tej wpłaty. Rejestrując dokument BP dokonujemy rozliczenia powyższego KW.

Rozliczenie delegacji

Operacja rozliczenia delegacji odbywa się analogicznie do operacji rozliczenia zaliczki pracownika.

Pracownik pobrał kwotę 1000 zł na dokument KW (operacja ta nie musi mieć miejsca). Przy próbie opuszczenia dokumentu pojawi się komunikat informujący o tym, że powyższe KW nie jest rozliczone. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

Następnie pracownik przynosi faktury i kwity np. za noclegi, wyżywienie, parking na łączną kwotę 1110,20 zł. Podczas rejestracji tych faktur w opcji Dane księgowe ustala się Sposób rozliczania przez rozrachunki z danym pracownikiem. Funkcja ta umożliwi przeniesienie faktury do rozrachunków, ale nie na konto kontrahenta (stacji benzynowej), tylko wskazanego pracownika.

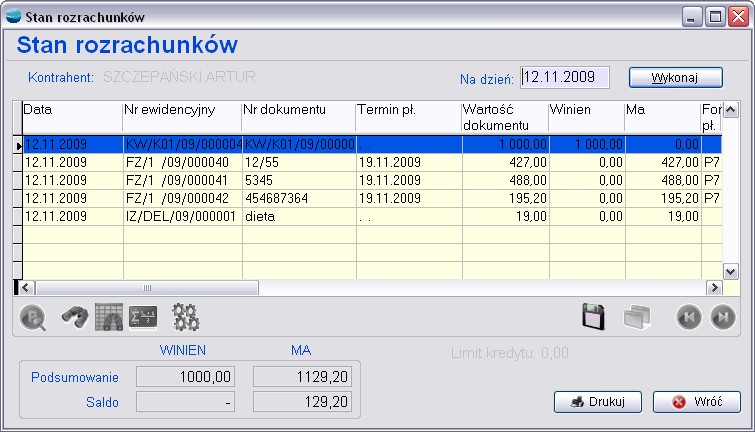

Po tych czynnościach w rozrachunkach znajdą się nierozliczone dokumenty pracownika – KW na 1000 zł i faktury obce na 1110,20 zł.

Pracownikowi należy więc zwrócić 110,20 zł.

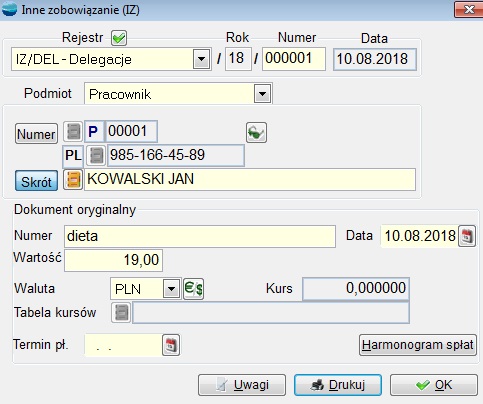

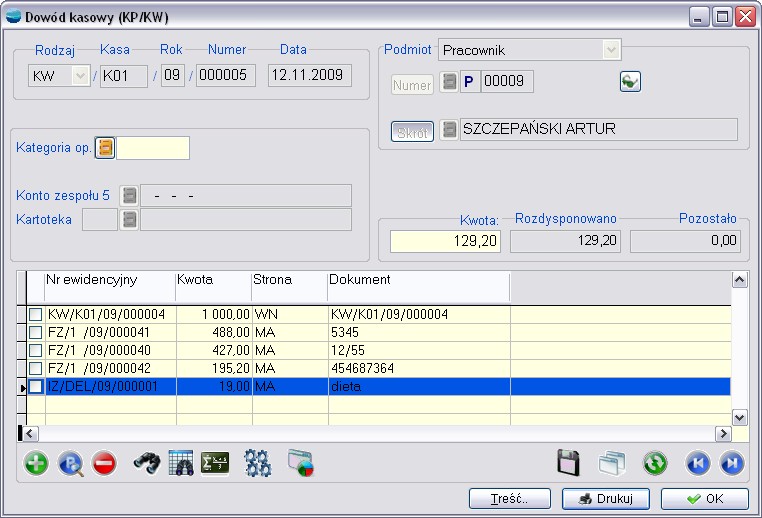

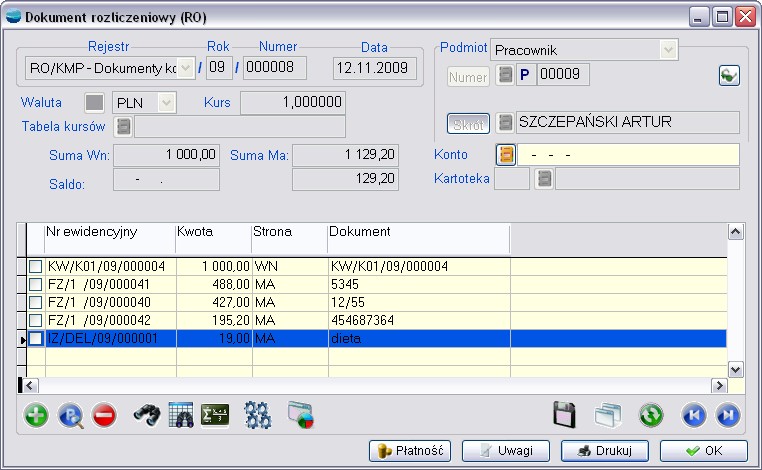

Dodatkowo pracownikowi należy się dieta w wysokości 19 zł. Informacje o przyznanej diecie wprowadzamy do systemu dokumentem IZ np. z osobnego rejestru Delegacje.

Stan rozrachunków z pracownikiem (129,20 zł do wypłaty) wygląda następująco.

Operację rozliczenia tej delegacji można przeprowadzić analogicznie jak zaliczki na dwa sposoby.

Sposób pierwszy – wystawienie odpowiedniego dokumentu kasowego, w tym przypadku – KW, do którego dodajemy KW na zaliczkę, faktury obce oraz IZ z przyznana dietą. Kwota wypłaty zostanie wyliczona automatycznie. Wszystkie dokumenty tego pracownika będą rozliczone.

Sposób drugi – rozliczenie delegacji przy pomocy dokumentu RO dopiero wystawienie dowodu KW. Dodajemy w dokumencie RO dokument KW na zaliczkę, faktury obce oraz IZ z przyznana dietą. Przy próbie opuszczenia dokumentu RO pojawi się komunikat informujący o tym, że powyższy dokument nie jest rozliczony. Na pytanie Czy przenieść go do rozrachunków? należy odpowiedzieć twierdząco.

KW na zaliczkę, faktury obce, dokument IZ zostały rozliczone, natomiast saldo rozrachunków z pracownikiem przeszło na dokument RO. Podczas wystawiania KW dla pracownika należy dodać w nim dokument RO, a kwota KW obliczy się automatyczne. Rozrachunki z tym pracownikiem nie będą wykazywać salda.

Jeżeli chcemy można operacje rozliczania delegacji rozłożyć na dwie części:

- osobno rozliczenie zaliczki (KW i faktury obce) – więcej

- Patrz Podręcznik Podstawowy Część I ->rozdział Rozliczenie zaliczki

- osobno wypłata diety KW na 19 zł.

Realizacja płatności kartą na fakturze przelewowej

Wystawiono fakturę sprzedażową z formą płatności Przelew 7 dni. Klient chce natomiast zapłacić za swoją należność kartą płatniczą. Proces zarejestrowania takiej sytuacji w systemie rozpoczynamy od założenia nowego rejestru RO. Następnie ustawiamy Domyślną formę płatności – w naszym przypadku będzie to jedna z kart płatniczych zarejestrowanych w systemie. Określamy również czy dokument ma być przenoszony na rozrachunki – opcje Przenosić na rozrachunki i Czy pytać czy przenieść na rozrachunki (opcja pojawi się tylko wtedy gdy w poprzedniej wybierzemy Tak).

Wybranie domyślnej formy płatności jako karta płatnicza dodatkowo uaktywni dwie nowe opcje z możliwością skonfigurowania kont, na które będzie księgowany taki dokument RO.

Konta mają mieć możliwość skonfigurowania w taki sposób że:

- I konto pobiera kwotę RO i umożliwia zaksięgowanie tej kwoty na wskazane w konfiguracji konto z kartoteką kontrahenta, na którego jest wystawione RO w nagłówku, Stronę (WN ,MA) można samemu określić.

- II konto pobiera kwotę RO i umożliwia zaksięgowanie tej kwoty na wskazane w konfiguracji konto z kartoteką kontrahenta, którym ocechowana jest forma płatności będąca pod klawiszem płatność (będzie to centrum rozliczeniowe kart płatniczych np. .POLCARD). Stronę (WN,

- MA) można samemu określić.

Teraz wystawiając dokument RO dodajemy fakturę z płatnością odroczoną.

Jeżeli dokument zostanie przeniesiony na rozrachunki wówczas stan rozrachunków wygląda następująco: