1. Co to jest JPK_VDEK

Wprowadzenie pliku JPK_VDEK od 1 kwietnia 2020 roku, ma za zadanie ułatwić pracę przedsiębiorcom poprzez zminimalizowanie obowiązków względem fiskusa. Dotychczas, czynny podatnik VAT miał w obowiązku składanie deklaracji VAT-7 lub deklaracji VAT-7K, jak również plików JPK_VAT. Ponadto, przedsiębiorcy rozliczający się kwartalnie zobligowani byli do dodatkowego składania comiesięcznego pliku JPK_VAT.

Oprócz tego, podatnicy dokonujący transakcji wewnątrzwspólnotowych zmuszeni byli do wysyłania deklaracji VAT-UE – obowiązek ten nie został zniesiony.

Podatnicy, zobowiązani dotychczas do składania deklaracji miesięcznych VAT-7 lub kwartalnych VAT-7K będą teraz zobligowani do składania analogicznych plików JPK_VDEK. Nowy plik JPK przewiduje w swojej formie możliwość wysyłania pliku JPK_V7M – w przypadku podatników rozliczających się za okresy miesięczne lub JPK_V7K – obowiązującym dla podatników VAT rozliczających się w okresach kwartalnych.

Deklaracja JPK_VDEK składa się z części ewidencyjnej, która odpowiada obecnemu plikowi JPK_VAT oraz części deklaracyjnej, która odzwierciedla dane z deklaracji VAT-7 lub VAT-7K. Dodatkowo, pliki JPK_V7M i JPK_V7K zastąpią deklaracje VAT-27, VAT-ZZ, VAT-ZD, VAT-ZT, a także wszystkie inne wnioski dotychczas dołączane do deklaracji jako odrębne dokumenty.

Nowa struktura jednolitego pliku kontrolnego nie jest jednak całkowitym odzwierciedleniem obecnie funkcjonujących plików JPK_VAT i deklaracji VAT. Została ona poszerzona o dodatkowe dane. W niektórych przypadkach, konieczne będzie umieszczanie właściwego kodu towarowego dla danej faktury a także możliwe jest stosowanie między innymi dodatkowych oznaczeń w odniesieniu do rodzaju dokumentu lub stosowanej procedury.

Reasumując, JPK_VDEK ma za zadanie połączyć jednorodną formę deklaracji podatkowych VAT oraz ewidencji VAT podatnika. Dokument ten będzie zatem podstawą rozliczenia podatkowego dla mikro, małych, średnich i dużych przedsiębiorców.

UWAGA!!!

Ze względu na stan zagrożenia epidemicznego, obowiązek składania deklaracji JPK_VDEK został przesunięty na dzień 1 lipca 2020 roku.

2. GTU – oznaczenie artykułu

Pierwszą z kluczowych zmian w nowej strukturze JPK, w porównaniu do dotychczas obowiązujących plików JPK_VAT, jest obowiązek stosowania grup towarowych dla faktur sprzedażowych. Wśród tych grup zostały wymienione czynności najbardziej narażone na nadużycia podatkowe.

Kody w strukturze JPK_VDEK dotyczące grup towarowych oznaczone są symbolem GTU wraz z przyporządkowanym numerem od 1 do 13. Oznaczenia dla poszczególnych dostaw grup towarów i usług prezentują się następująco:

- GTU_01 – Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym.

- GTU_02 – Dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy.

- GTU_03 – Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych do kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją.

- GTU_04 – Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym.

- GTU_05 – Dostawa odpadów – wyłącznie określonych w poz. 79-91 załącznika nr 15 do ustawy.

- GTU_06 – Dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika nr 15 do ustawy.

- GTU_07 – Dostawa Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701 – 8708 oraz CN 8708 10.

- GTU_08 – Dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1-3 załącznika nr 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika nr 15 do ustawy.

- GTU_09 – Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2019 r. poz. 499, z późn. zm.).

- GTU_10 – Dostawa budynków, budowli i gruntów.

- GTU_11 – Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532).

- GTU_12 – Świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, firm centralnych (head offices), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych.

- GTU_13 – Świadczenie usług transportowych i gospodarki magazynowej – Sekcja H PKWiU 2015 symbol ex 49.4, ex 52.1.

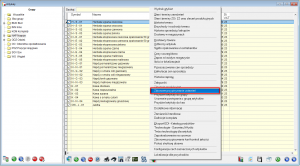

Przed wykonaniem deklaracji należy odpowiednio ocechować artykuły, dotyczące dostawy i świadczenia usług.

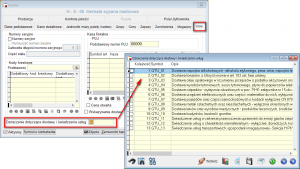

Możliwość oznaczenia artykułu dostępna jest w kartotece w zakładce „Inne”.

Opcja oznaczania artykułów, dostępna jest również z poziomu „Zbiorowego przypisywania ustawień” – w zakładce „Inne”.

UWAGA!!!

Ze względu na obszerny wachlarz oznaczeń rekomendujemy dużą uważność i skrupulatność przy wprowadzaniu danych.

3. Procedury

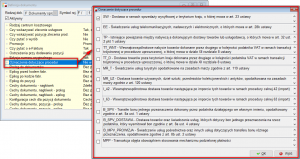

Dodatkowo, ustawodawca wprowadził listę oznaczeń dla tzw. szczególnych procedur, na podstawie której należy oznaczyć wybrane dokumenty sprzedaży.

- SW – Dostawa w ramach sprzedaży wysyłkowej z terytorium kraju (art. 23).

- EE – Świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy.

- TP – Powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy.

- TT_WNT – Wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej.

- TT_D – Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej.

- MR_T – Świadczenie usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy.

- MR_UZ – Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowanej na zasadach marży zgodnie z art. 120 ustawy.

- I_42 – Wewnątrzwspólnotowa dostawa towarów następująca po imporcie towarów w ramach procedury celnej 42 (import).

- I_63 – Wewnątrzwspólnotowa dostawa towarów następująca po imporcie towarów w ramach procedury celnej 63 (import).

- B_SPV – Transfer bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy.

- B_SPV_DOSTAWA – Dostawa towarów oraz świadczenia usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy.

- MPV_PROWIZJA – Świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy.

- MPP – Transakcja objęta obowiązkiem stosowania mechanizmu podzielonej płatności.

- IMP – import towarów rozliczany zgodnie z art. 33a ustawy.

W związku z powyższym, w definicji rejestrów dokumentów F i KF dodano opcję Oznaczenie dotyczące procedur.

Z tego poziomu można ocechować rejestr dokumentu, zaznaczając odpowiednie znaczniki. Funkcjonalność jest dostępna również z poziomu pojedynczego dokumentu.

Przycisk „Oznaczenia dotyczące procedur”, dostępny jest pod opcją „Pozostałe dane” i umożliwia ewentualne dodanie interesujących nas opcji.

UWAGA!!!

Oznaczenie IMP dotyczy tylko dokumentów SAD i nie ma konieczności dodatkowego ocechowywania go w rejestrze.

4. Deklaracja JPK_VDEK

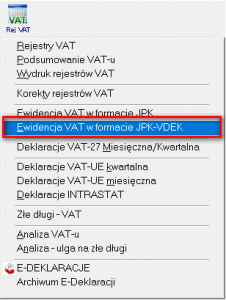

Deklaracja JPK_VDEK dostępna jest w menu Rejestry VAT.

JPK_VDEK dostępny jest w wersji miesięcznej i kwartalnej i opiera się na rejestrach VAT, analogicznie jak przy JPK_VAT.

Nowy dokument JPK_VDEK składa się z czterech zakładek:

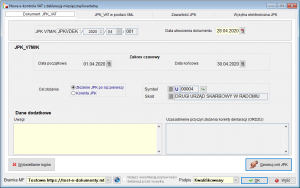

- Na pierwszej zakładce określamy wstępne dane dokumentu.

Numer dokumentu kontroli wypełniany jest przez system jako ciąg znaków

„JPKVDEK/RRRR/MM/NNN” gdzie „NNN” jest kolejnym wolnym numerem w danym miesiącu. Numer dokumentu ma tylko znaczenie techniczne. Data utworzenia dokumentu jest proponowana jako bieżąca data systemowa i może zostać zmieniona, natomiast daty początkowa i końcowa podpowiadane są z numeru dokumentu, z pola „MM” i zawsze przedstawiają zakres całego miesiąca.

Te pola nie są edytowalne.

Cel złożenia: Należy zaznaczyć opcję „Złożenie JPK po raz pierwszy”, jeśli jest to pierwsza deklaracja JPK_VDEK w danym miesiącu – dokument w polu Cel złożenia, będzie oznaczony wartością „1” w pliku .xml.

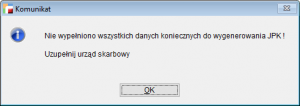

Ponadto, podpowiadany jest Urząd Skarbowy, o ile wcześniej został wskazany w „Danych podatkowych firmy”. Jeśli nie jest wypełniony, użytkownik otrzyma stosowny komunikat, informujący o nieuzupełnionych danych, które powinien wprowadzić.

Na dole dokumentu jest wybór bramki, z której będzie wysyłany plik JPK_VDEK:

- Produkcyjna – wysyłka oficjalna

- Testowa – wysyłka testowa

Aby wygenerować JPK_VDEK w postaci XML-owej muszą być wypełnione wszystkie pola związane z zakresem czasowym. Po ich wypełnieniu można wygenerować plik JPK w postaci .xml.

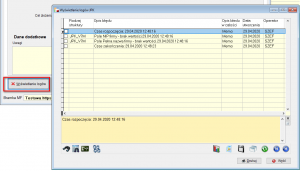

Na podstawie wprowadzonych parametrów, następuje ekstrakcja danych z odpowiednich obszarów systemu, a wyniki zapisywane są w postaci xml-owej zgodnie ze schematem opublikowanym przez Ministerstwo Finansów. Po wykonaniu ekstrakcji, możliwe jest wyświetlenie logu ekstrakcji danych, celem weryfikacji jej poprawności – analogicznie, jak to ma miejsce przy JPK_VAT.

- Na drugiej zakładce możemy obejrzeć strukturę JPK_VDEK w postaci XML-owej.

Jeśli struktura została niepoprawnie zweryfikowana ze schematem lub niedostępna była strona internetowa, na której opublikowane są schematy, zamiast przeglądarki XML-a pojawi się ekran z błędami.

- Trzecia zakładka zawiera tabele wyodrębnione na podstawie wcześniej wygenerowanych struktur JPK_VDEK w postaci .XML. Dzięki temu użytkownik może w bardziej przyjazny sposób oglądać dane, które zostaną wysłane do organu kontrolującego.

Dane podzielone są na część deklaracyjną, odzwierciedlającą dane z deklaracji VAT-7 i VAT-7K oraz ewidencyjną, której zawartość odpowiada obecnemu plikowi JPK_VAT.

W części „Deklaracja” wyświetlone są dane analogicznie jak przy deklaracji VAT-7, czyli wartości poszczególnych transakcji są posumowane.

Część ewidencyjna zawiera dane z wybranego zakresu dat dla rejestrów sprzedaży i zakupu z podziałem na poszczególne stawki VAT i jest odzwierciedleniem danych zawartych w rejestrach VAT.

Ekran podzielony jest na sekcje sprzedaży i zakupu, a po prawej stronie wyświetlane są odpowiednio sumy kontrolne dla tych tabel.

W tabelach dotyczących adresu nabywcy (w części sprzedażowej) i dostawcy (zakupy), pole „adres” i NIP, wypełniane jest danymi aktualnymi na czas daty dokumentu. Moduł korzysta z funkcjonalności systemu umożliwiającej archiwizację danych adresowych. Schemat JPK_VDEK wymaga danych o kontrahencie – nazwa i adres. Poprawność numeru NIP jest weryfikowana w standardzie krajowym, a w przypadku błędu taka informacja znajdzie się w logach.

UWAGA!

Numer NIP jest wymagany w przypadku, jeżeli kontrahent jest „Firmą” i taki numer posiada. Przy „osobie fizycznej” – NIP nie jest wymagany, w związku z powyższym system wypisuje w pole „Numer identyfikacji podatkowej” słowo „BRAK”. Taka sama sytuacja ma miejsce w przypadku kontrahentów zagranicznych, którzy nie posiadają żadnego numeru identyfikacji podatkowej. Po wpisaniu prefiksu kraju innego niż PL, poprawność NIP’u nie będzie sprawdzana.

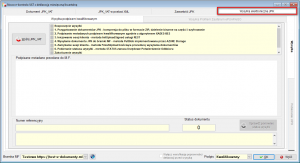

- Czwarta zakładka umożliwia wysyłkę pliku JPK_VDEK.

Wyszczególnione są tu etapy, przez jakie przechodzi dokument JPK_VDEK – od rozpoczęcia do zakończenia wysyłki.

Do wysyłki JPK_VDEK potrzebny jest podpis kwalifikowany lub profil zaufany. Proces podpisywania przebiega analogicznie jak przy deklaracji JPK_VAT.