W mechanizmie naliczania amortyzacji dodano obsługę sytuacji, w której okres obrachunkowy w przedsiębiorstwie nie zaczyna się stycznia i nie trwa dwunastu miesięcy. Obecnie, możliwe jest naliczanie amortyzacji w przypadku przedłużonego okresu do 23 miesięcy.

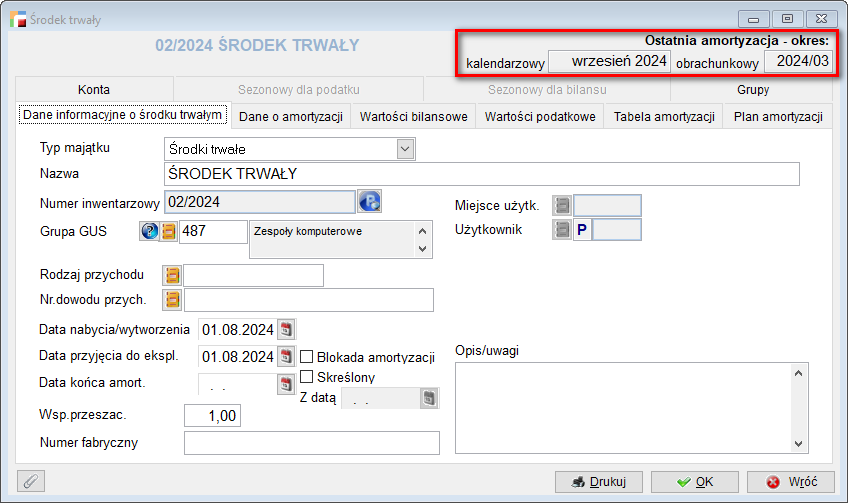

W związku z tym, na kartotece środka trwałego, dodano dodatkową informację rozgraniczającą amortyzację na okres kalendarzowy i obrachunkowy.

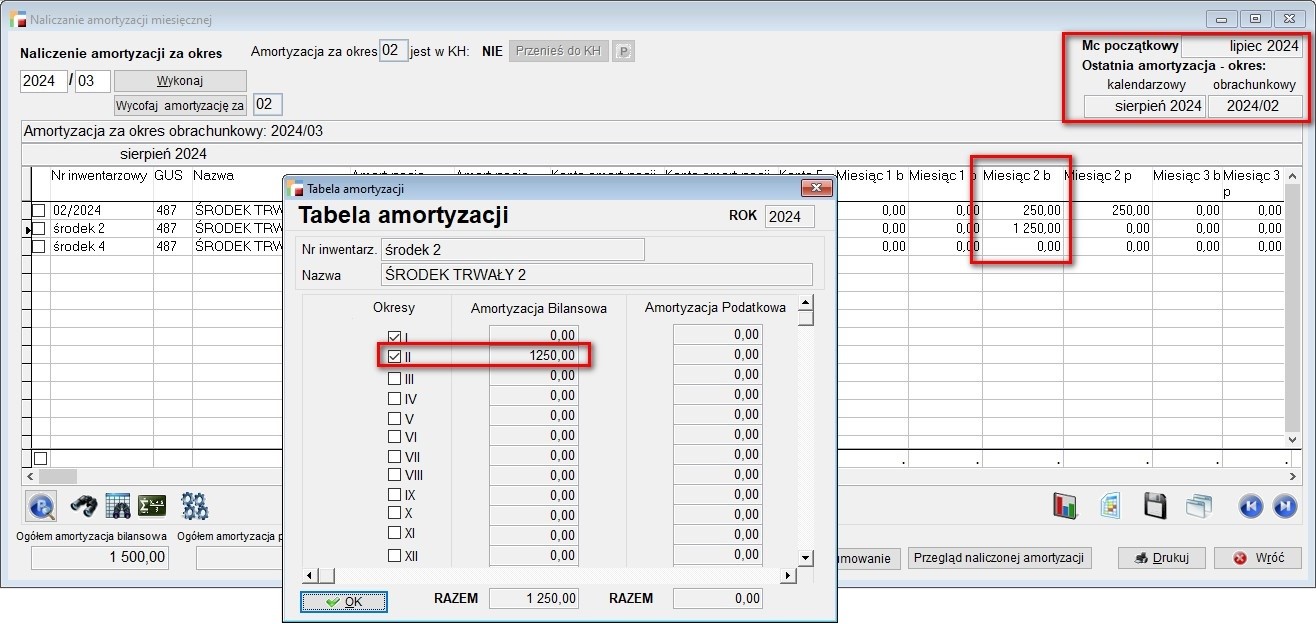

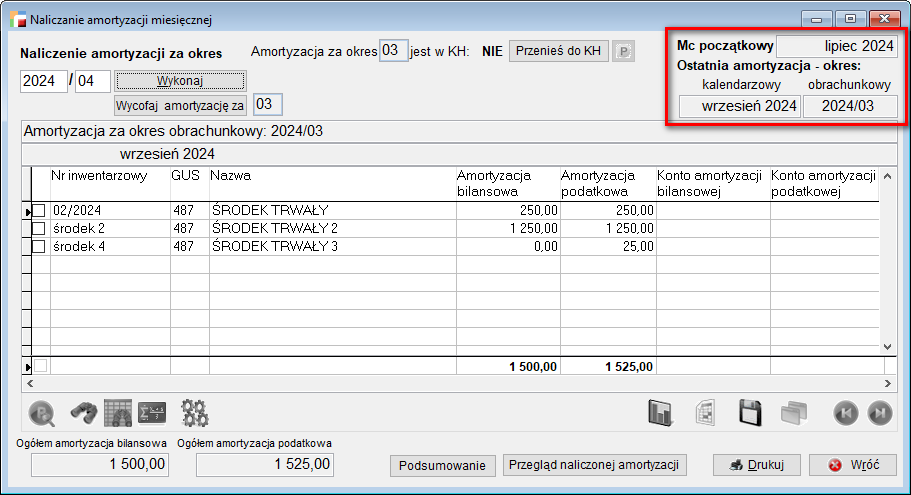

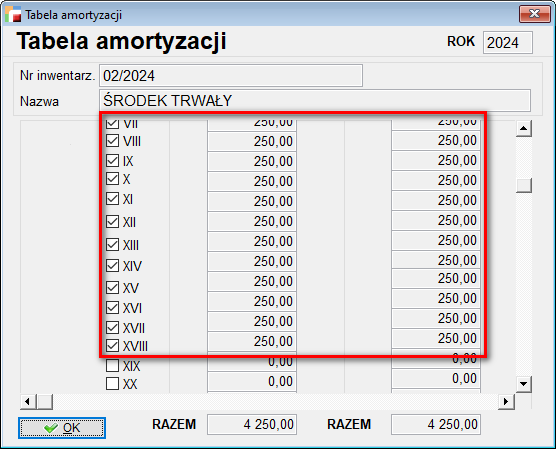

Takie same informacje zostały umieszczone w oknie do naliczania amortyzacji. Dodatkowo, widoczny jest miesiąc początkowy aktualnie otwartego okresu obrachunkowego.

Przykład:

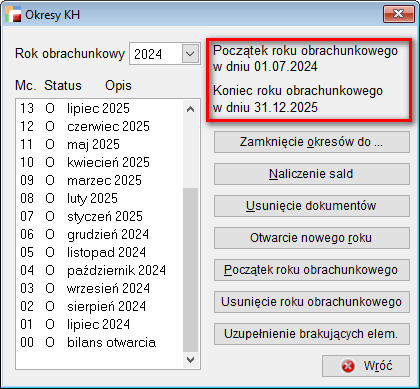

W omawianym przypadku, okres w Księdze Handlowej rozpoczyna się w lipcu 2024 a kończy w grudniu 2025. Środek trwały został przyjęty w sierpniu 2024, amortyzacja bilansowa rozpoczyna się w miesiącu przyjęcia a podatkowa w następnym.

Oznacza to, że naliczanie amortyzacji rozpocznie się w sierpniu 2024 wg okresu kalendarzowego i w lutym 2024 okresu obrachunkowego, dla amortyzacji bilansowej. Dzieje się tak dlatego, że okresem otwarcia jest lipiec, traktowany w programie jako okres 01, czyli styczeń.