- W pierwszej kolejności należy zdefiniować odpowiedni rejestr faktury, tj. Konfig. – Definicje dokumentów. Dodajemy dokument sprzedaży, ustawiając w Rodzaju dokumentu – Dostawa towarów i usług, dla której podatnikiem jest nabywca.

UWAGA!

Tak zdefiniowany dokument, automatycznie przyjmuje stawkę podatku *– nie podlega ustawie o VAT. Nie trzeba już tego zmieniać w artykułach.

- Następnie należy odpowiednio ocechować kartotekę artykułów.Jeśli są to usługi budowlane zdefiniowane w zał. 11 i 14 ustawy o VAT, należy oznaczyć takim znacznikiem artykuł.

W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika.

W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika. - Wystawianie dokumentu odbywa się analogicznie do faktur ze stawką krajową.

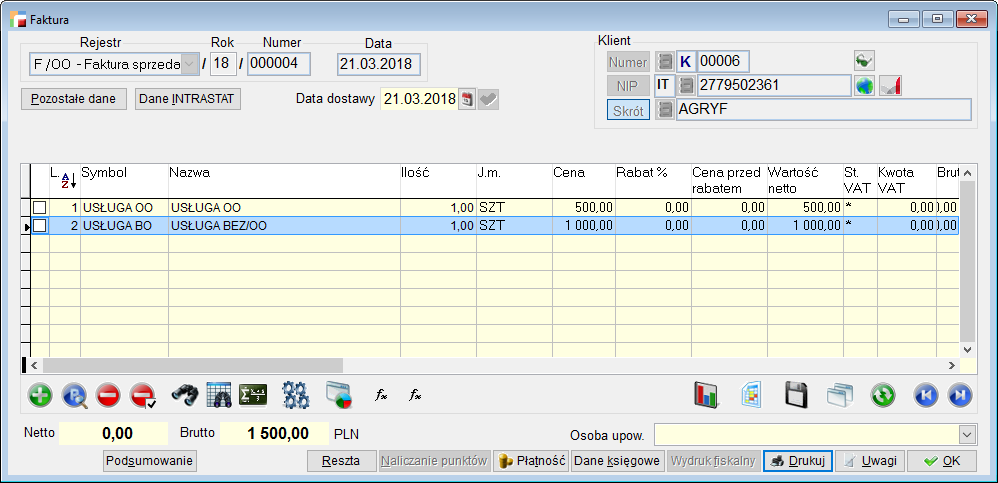

Jak widać na powyższym zrzucie, dodana jest usługa z obsługą załącznika 11 i 14 w kwocie 500 i (dla ukazania różnicy) zwykła usługa w kwocie 1000. Obie pozycje przyjęły stawkę *– nie podlega, netto jest zerowe a brutto przyjmuje wartość.

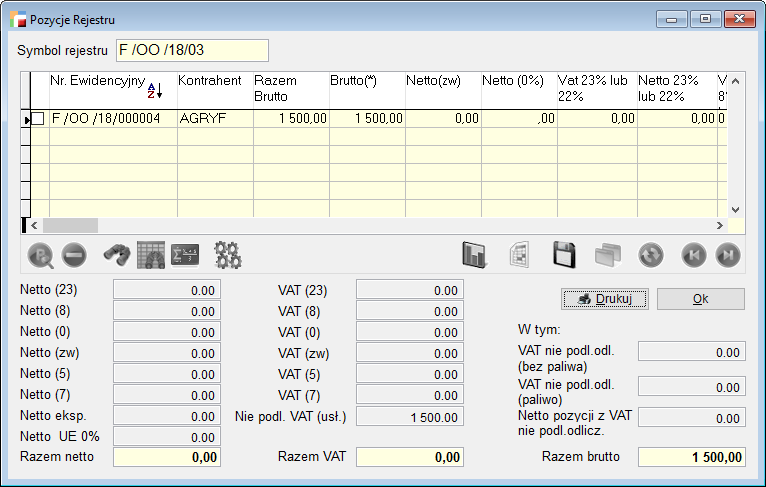

- Tak wystawiony dokument, należy wykazać w rejestrach VAT .

A tak wyglądają pozycje rejestru VAT.

A tak wyglądają pozycje rejestru VAT.

-

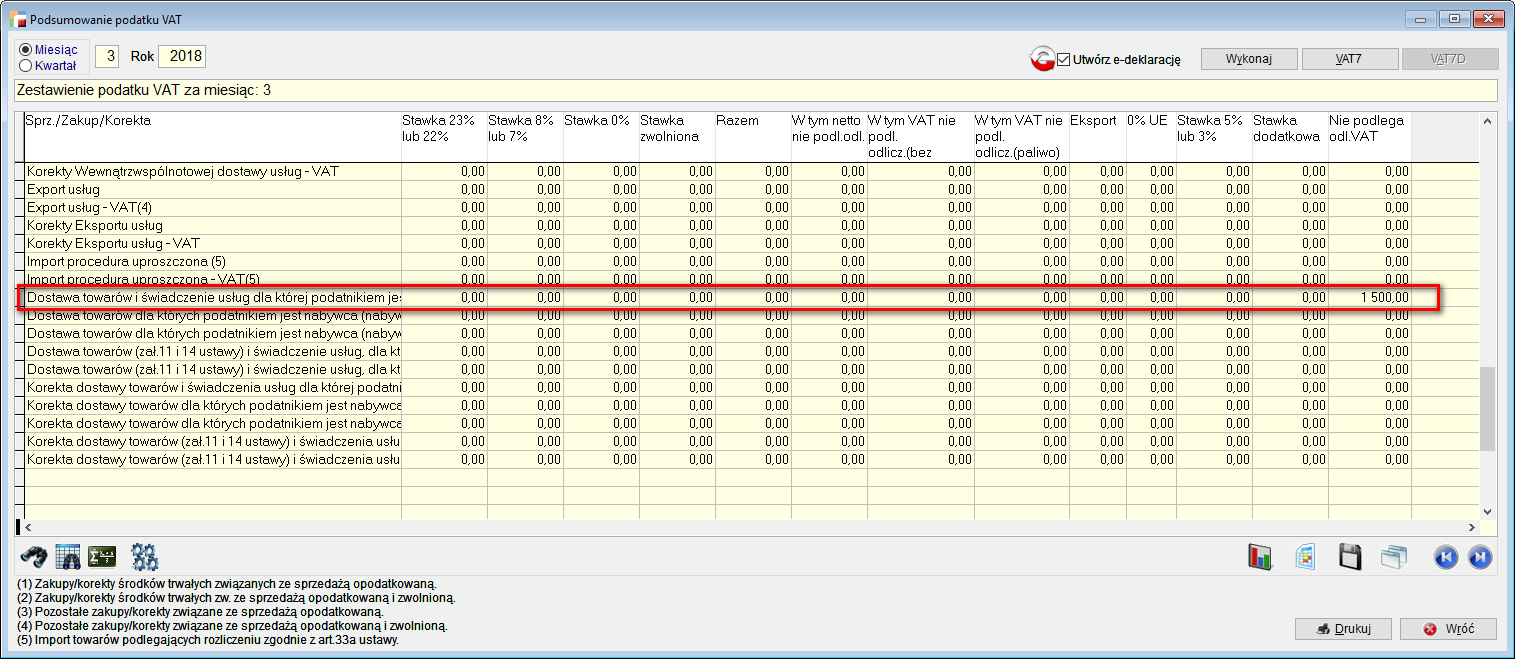

Kolejna rzecz to wykazanie dokumentu w deklaracji VAT – 7.Należy wykonać podsumowanie VAT’u

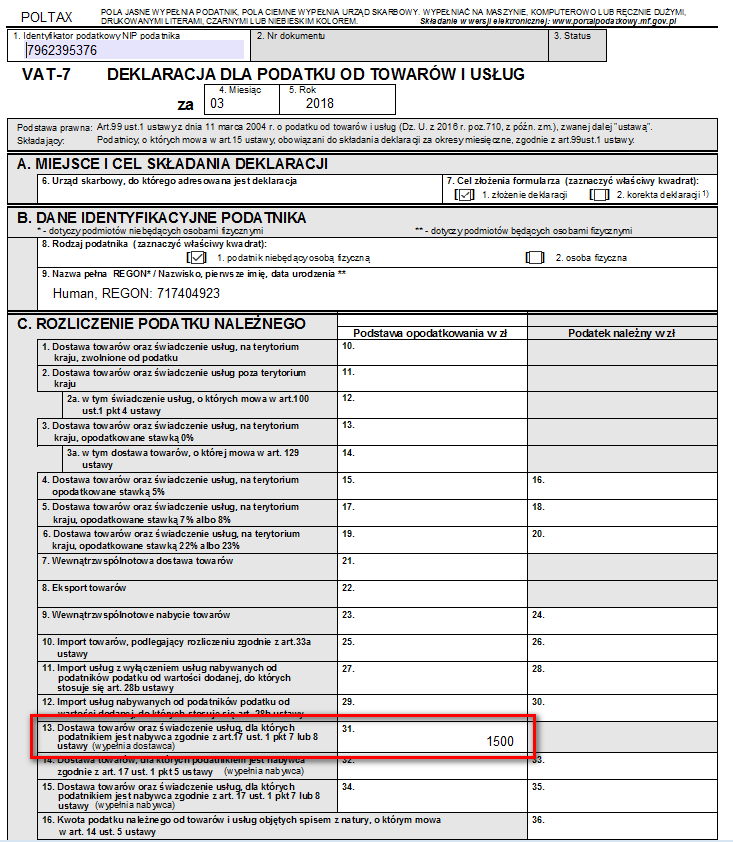

I z tego poziomu wejść i wygenerować VAT – 7.

I z tego poziomu wejść i wygenerować VAT – 7.Jak widać poniżej, wypełnione jest pole 31, zgodnie z wartością dokumentu.

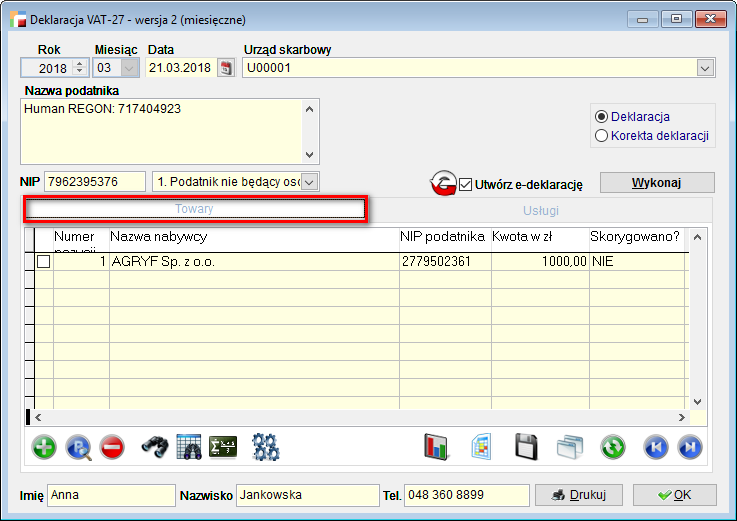

- Następna sprawa to VAT – 27.Po wybraniu okresu klikamy Wykonaj i pojawiają się pozycje.W zakładce Towary będzie to usługa nieoznaczona zał. 11 i 14 o wartości 1000 – tak jak opisywałam powyżej.

Zakładka Usługi natomiast prezentuje usługę budowalną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.

Zakładka Usługi natomiast prezentuje usługę budowalną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.