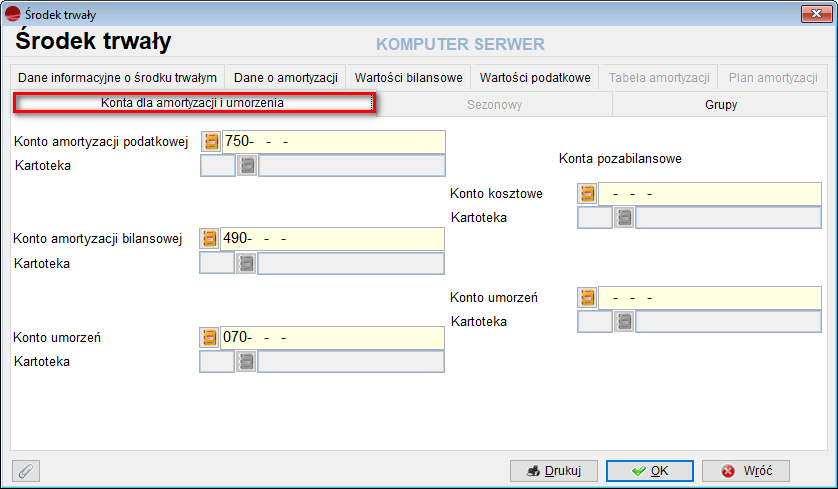

Konta dla amortyzacji i umorzenia

| Przypadek 1 | ||

| Amortyzacja bilansowa | = | Amortyzacja podatkowa |

| 10 | 10 | |

| Księgowanie na konta | WN | MA |

| amortyzacji podatkowej 750 | 10 | |

| amortyzacji bilansowej 490 | ||

| umorzenie 070 | 10 |

| Przypadek 2 | ||

| Amortyzacja bilansowa | > | Amortyzacja podatkowa |

| 45 | 10 | |

| Księgowanie na konta | WN | MA |

| amortyzacji podatkowej 750 | 10 | |

| amortyzacji bilansowej 490 | 35 | |

| umorzenie 070 | 45 |

| Przypadek 3 | ||

| Amortyzacja bilansowa | > | Amortyzacja podatkowa = 0 |

| 45 | 0 | |

| Księgowanie na konta | WN | MA |

| amortyzacji podatkowej 750 | 0 | |

| amortyzacji bilansowej 490 | 45 | |

| umorzenie 070 | 45 |

| Przypadek 4 | ||

| Amortyzacja bilansowa = 0 | < | Amortyzacja podatkowa |

| 0 | 45 | |

| Księgowanie na konta | WN | MA |

| amortyzacji podatkowej 750 | ||

| amortyzacji bilansowej 490 | ||

| umorzenie 070 | ||

| pozabilansowo kosztowe 901 | 45 | |

| pozabilansowe umorzeń 902 | 45

|

| Przypadek 5 | ||

| Amortyzacja bilansowa | < | Amortyzacja podatkowa |

| 10 | 45 | |

| Księgowanie na konta | WN | MA |

| amortyzacji podatkowej 750 | ||

| amortyzacji bilansowej 490 | 10 | |

| umorzenie 070 | 10 | |

| pozabilansowo kosztowe 901 | 45 | |

| pozabilansowe umorzeń 902 | 45 |