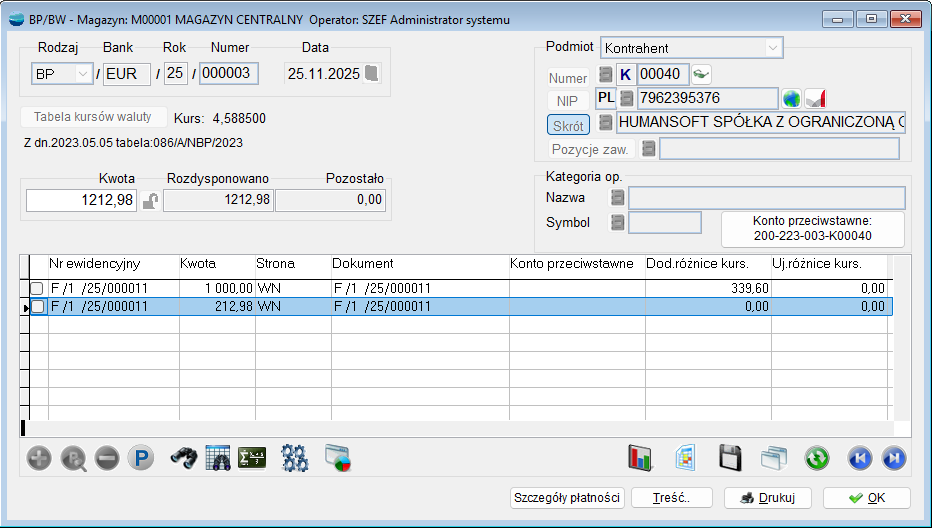

Zmieniono sposób księgowania dokumentów KP, KW, BP i BW w przypadku, gdy dokument kasowy/ bankowy w walucie rozlicza dokument złotówkowy lub VAT w PLN.

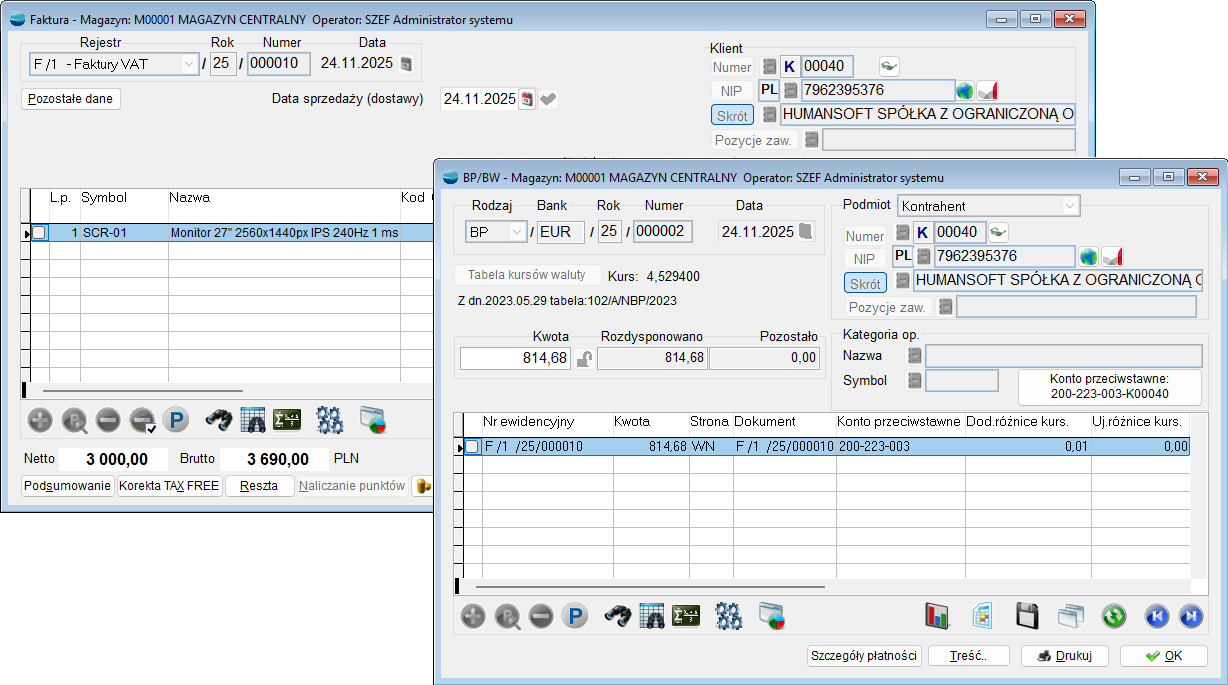

Przykład dla faktury sprzedaży wystawionej w PLN z płatnością na rachunek walutowy.

Dekrety na konta walutowe dotyczące pozycji rozliczanych wykonywane są wówczas w PLN, bez waluty.

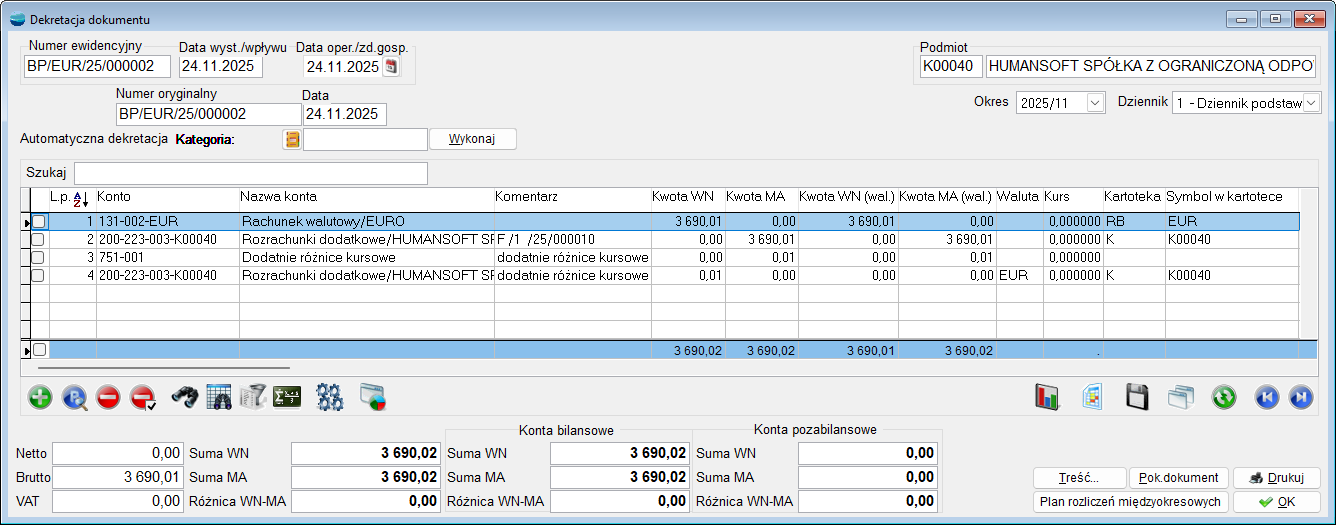

Przykład dla faktury sprzedaży wystawionej w walucie z oznaczeniem TAK w rejestrze faktury: VAT z dok. walutowych na rozrachunkach w PLN.