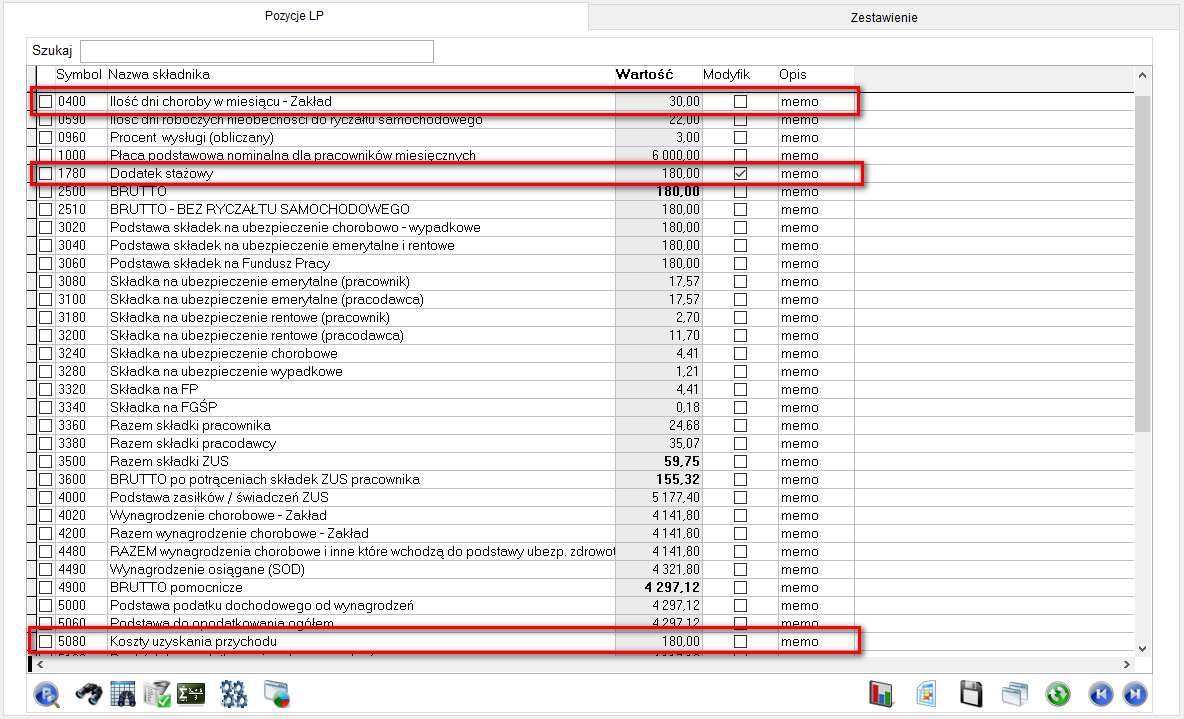

Zmieniono mechanizm wyliczania Kosztów uzyskania przychodu w przypadku, gdy pracownik cały miesiąc był chory, ale został mu naliczony Dodatek stażowy.

Koszty uzyskania przychodu przysługują od uzyskanego przychodu ze stosunku pracy. Jeśli jedynym przychodem pracownika w danym miesiącu jest dodatek stażowy, ponieważ przez resztę miesiąca pobierał nieopodatkowany zasiłek chorobowy z ZUS, wówczas koszty te stosuje się, ale nie mogą one przekroczyć kwoty faktycznie uzyskanego przychodu. Oznacza to, że muszą zostać ograniczone do wysokości tego dodatku.

W związku z powyższym, w przypadku, gdy Ilość godzin przepracowanych w nominalnym wymiarze czasu pracy w składniku 0560 jest zerowa, ale został naliczony Dodatek stażowy 1780, składnik 5080 Koszty uzyskania przychodu zostanie uzależniony od wielkości dodatku stażowego i do niego ograniczony.