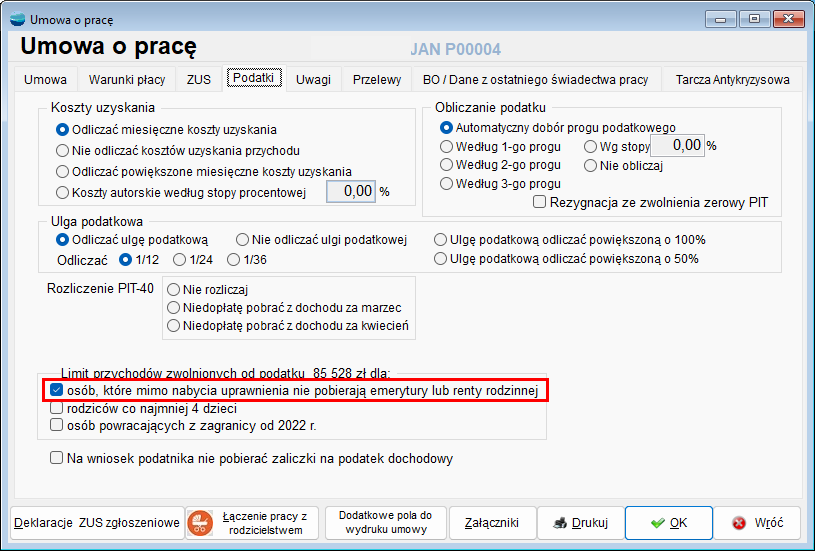

Zmodyfikowano mechanizm wyliczania wynagrodzenia dla pracowników rozpoczynających korzystanie z ulgi PIT/0 w trakcie roku. Jeśli pracownik rozpoczyna korzystanie z ulgi dla seniorów, młodych, rodzin 4+, powracających z zagranicy w trakcie roku podatkowego, to jego wynagrodzenie brutto nie zmienia się, natomiast zmienia się sposób naliczania zaliczki na podatek dochodowy, od momentu spełnienia warunków ulgi.

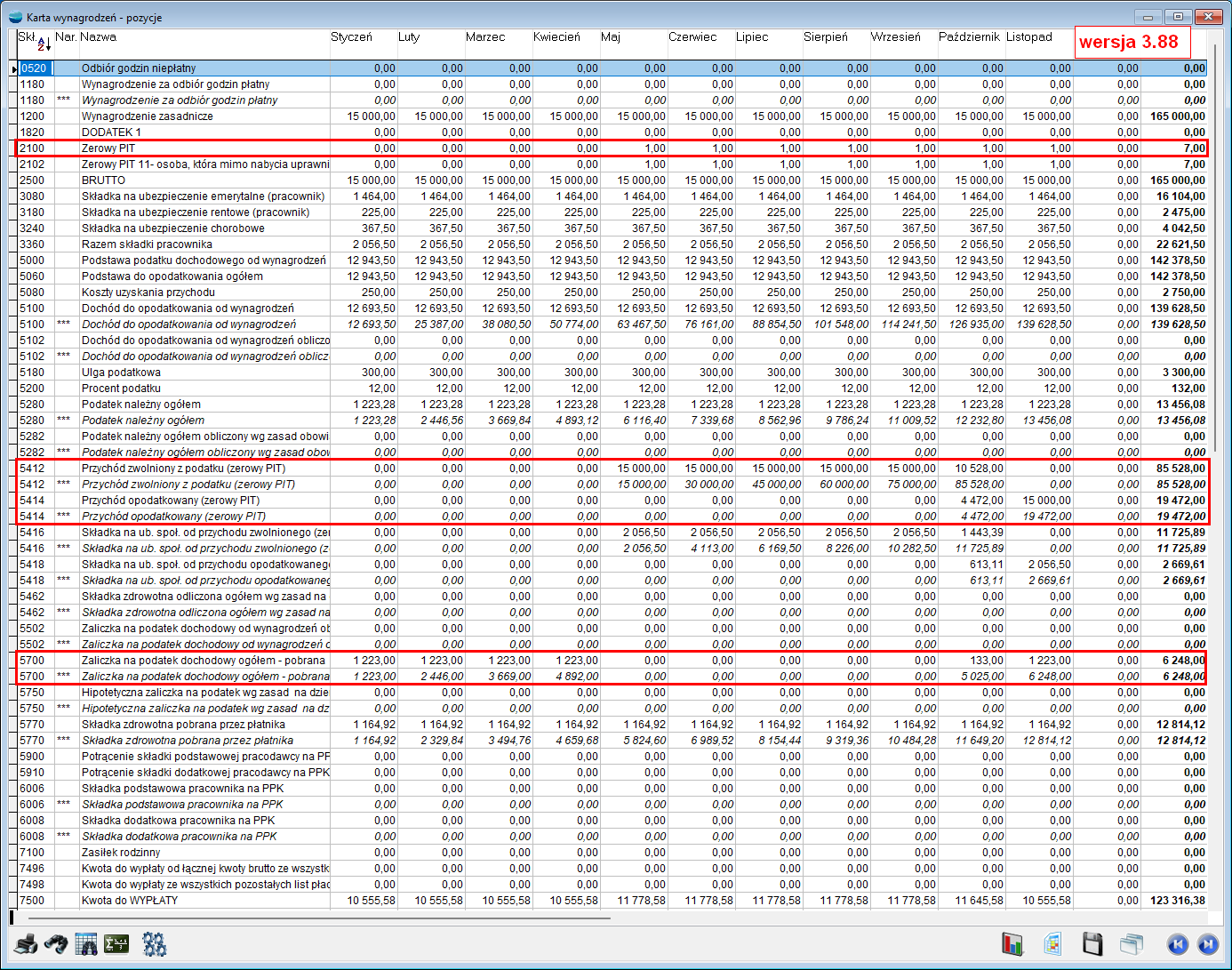

Obecnie, program uwzględnia zwolnienie z podatku od momentu, gdy na liście płac wystąpi składnik 2100 Zerowy PIT z wartością 1.

Przy sprawdzaniu limitu przychodu program bierze pod uwagę tylko listy płac ze składnikiem 2100 Zerowy PIT równym 1, oznaczającym, że pracownik potencjalnie jest zwolniony z podatku.

Dotychczas, system sprawdzał przychód łączny od początku roku i jeśli był powyżej kwoty 85 528 tys., naliczał podatek. Obecnie, system sprawdza listy płac, pod kątem takiej, w której pracownik zaczyna podlegać zwolnieniu podatkowemu i z tych list sumuje przychód potrzebny do obliczenia limitu zwolnienia.

Przykład:

Pracownik w trakcie roku, w kwietniu osiąga wiek emerytalny, ale nie pobiera emerytury i nadal pracuje.

Składa oświadczenie, że chce skorzystać ze zwolnienia podatkowego. Jego wynagrodzenie wynosi 15 000 zł miesięcznie.

Od maja naliczane jest zwolnienie podatkowe, oznaczone składnikiem 2100. Program oblicza miesiące objęte zwolnieniem od maja do części października, gdzie następuje przekroczenie kwoty 85 528 zł.

W wersji 3.87 system sprawdzał przychód łączny od początku roku, nieobjęty zwolnieniem od stycznia do kwietnia, co powodowało, że przekroczenie kwoty 85 528 tys. następowało w czerwcu i wówczas naliczany był już podatek.

UWAGA!!!

Aby mechanizm działał poprawnie, należy pamiętać o oznaczeniu opcji dotyczącej limitu przychodów dla odpowiedniej grupy zwolnienia z podatku w umowie o pracę, jak również o prawidłowo podpiętych składnikach do listy płac.