Dodano mechanizm umożliwiający wyliczenie zaliczki na podatek dochodowy od składki PPK finansowanej przez pracodawcę w następnym miesiącu.

W sytuacji, gdy pracownik otrzymuje wynagrodzenie za miesiąc do ostatniego dnia tego miesiąca, wpłaty do PPK, naliczone i pobrane od wynagrodzenia przysługującego za ten miesiąc (i wypłaconego w tym miesiącu) zostaną dokonane do 15 następnego miesiąca.

Dokonanie wpłaty do PPK 15 następnego miesiąca oznacza, że dopiero w tym dniu, pracownik uzyska przychód z tytułu wpłaty sfinansowanej przez pracodawcę, a zatem zaliczka na podatek dochodowy naliczona od tej wpłaty powinna zostać pobrana przez pracodawcę na tej liście płac.

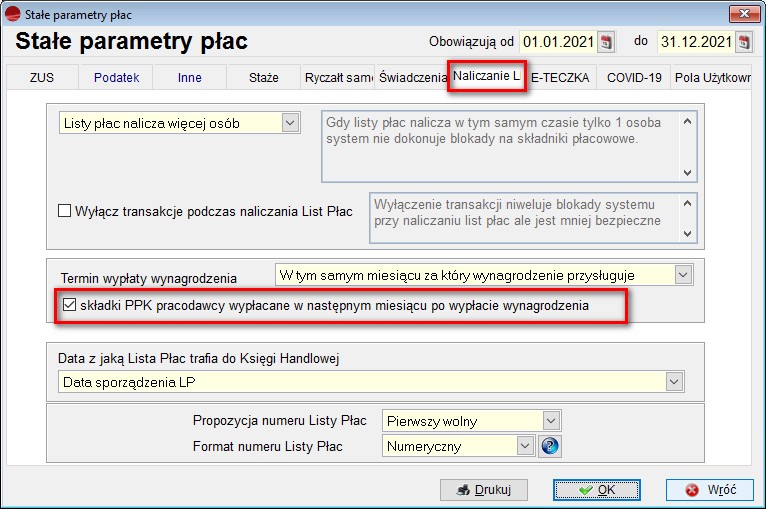

W związku z tym, do Stałych parametrów płac, do zakładki Naliczanie LP, dodano opcję składki PPK pracodawcy wypłacane w następnym miesiącu po wypłacie wynagrodzenia.

UWAGA!!!

Opcję tą można zaznaczyć tylko w przypadku, gdy termin wypłaty wynagrodzenia przypada w tym samym miesiącu, za który wynagrodzenie przysługuje.

Ponadto dodane zostały składniki płacowe, umożliwiające naliczenie takiego przesunięcia:

W umowach o pracę:

- 4882 – Przychód ze składek pracodawcy na PPK do rozliczenia z miesiąca poprzedniego,

- 5070 – PPK pracodawcy,

- 5920 – Potrącenie składki pracodawcy na PPK z poprzedniego miesiąca.

W umowach cywilnoprawnych:

- 9180 – Przychód ze składek pracodawcy na PPK do rozliczenia z miesiąca poprzedniego,

- 9310 – PPK- pracodawcy – kwota do wypłaty w następnym miesiącu,

- 9654 – Potrącenie składek pracodawcy na PPK z poprzedniego miesiąca.

UWAGA!!!

Składniki, na potrzeby obliczeń należy samodzielnie podpiąć do wybranej Listy Płac.

Przykład:

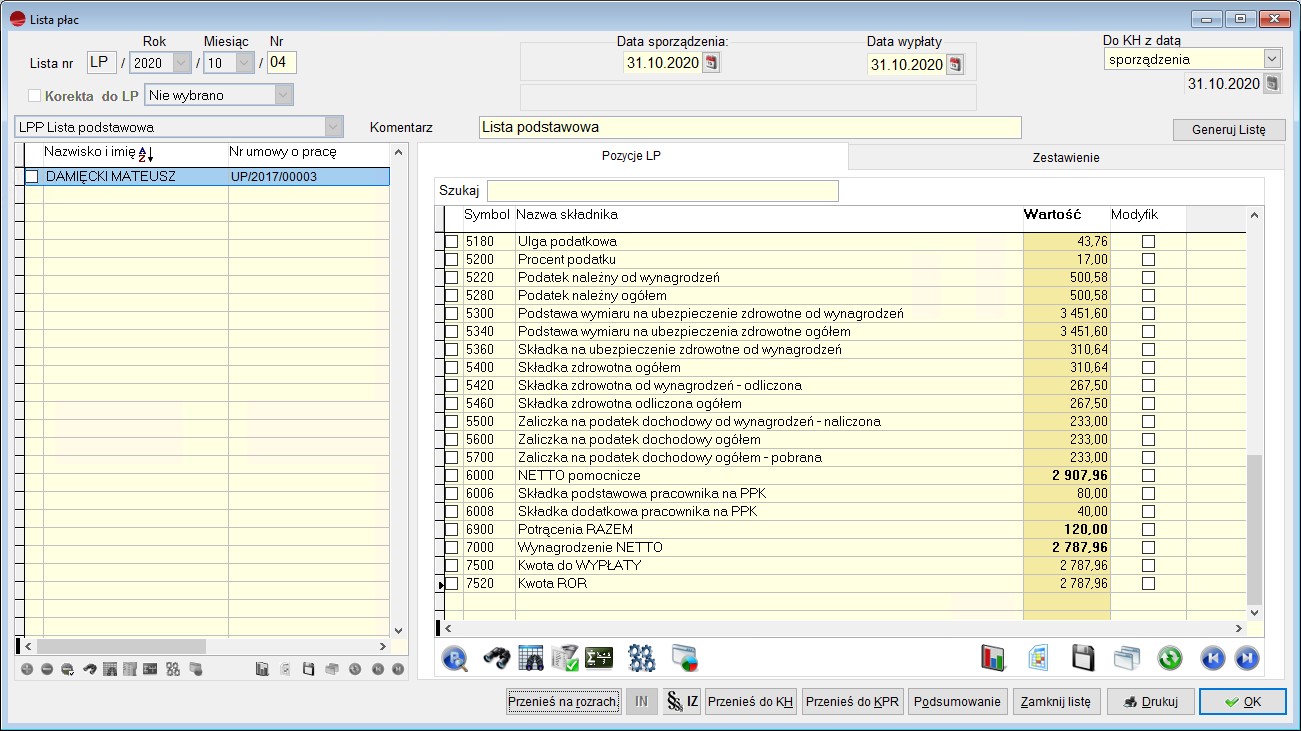

Termin wypłaty wynagrodzenia jest ustalony na ostatni dzień miesiąca. Oprócz składki podstawowej w wysokości 2% pracownik zadeklarował składkę dodatkową w wysokości 1%. Pracodawca w ramach PPK finansuje pracownikowi wyłącznie wpłatę podstawą do PPK w wysokości 1,5%. Obliczamy wynagrodzenie pracownika za październik oraz listopad.

Wynagrodzenie brutto: 4000 zł

Koszty uzyskania przychodu: 250 zł

Ulga podatkowa: 43,76 zł

Wpłata podstawowa pracodawcy za październik została przekazana do instytucji finansowej w listopadzie.

Wpłaty do PPK:

podstawowa pracownika: 4000 zł × 2% = 80 zł

dodatkowa pracownika: 4000 zł × 1% = 40 zł

podstawowa pracodawcy: 4000 zł × 1,5% = 60 zł

Suma składek na ubezpieczenia społeczne 548,40 zł, w tym:

emerytalna: 4000 zł × 9,76% = 390,40 zł

rentowa: 4000 zł × 1,5% = 60,00 zł

chorobowa: 4000 zł ×2,45% = 98,00 zł

Podstawa składki na ubezpieczenie zdrowotne: 4000 zł – 548,40 zł = 3451,60 zł

Składka na ubezpieczenie zdrowotne: 3451,60 zł × 9% = 310,64 zł

Składka zdrowotna do odliczenia: 3451,60 zł × 7,75% = 267,50 zł

Wynagrodzenie za październik:

Podstawa opodatkowania: 4000 zł – 548,40 zł – 250 zł = 3201,60 zł → 3202 zł

Zaliczka na podatek dochodowy: 3202 zł × 17% – 43,76 zł = 500,58 zł

Podatek dochodowy: 505,58 zł – 267,50 zł = 233,08 zł → 233 zł

Do wypłaty: 4000 zł – 548,40 zł – 310,64 zł – 233 zł – 80 zł – 40 zł = 2787,96 zł

Wynagrodzenie za listopad:

Wynagrodzenie brutto powiększone o wpłaty finansowane przez pracodawcę: 4060 zł (4000 zł + 60 zł)

Podstawa opodatkowania: 4060 zł – 548,40 zł – 250 zł = 3261,60 zł → 3262 zł

Zaliczka na podatek dochodowy: 3262 zł × 17% – 43,76 zł = 510,78 zł

Podatek dochodowy: 510,78 zł – 267,50 zł = 243,28 zł → 243 zł

Do wypłaty: 4000 zł – 548,40 zł – 310,64 zł – 243 zł – 80 zł – 40 zł = 2777,96 zł

Pracownik za październik otrzyma wynagrodzenie w kwocie 2787,96 zł, a za listopad w kwocie 2777,96 zł. Od uposażenia pracownika za listopad został naliczony i pobrany podatek dochodowy z tytułu wpłaty podstawowej finansowanej przez pracodawcę, naliczonej od wypłaty za październik.