Od 1 stycznia 2020 r. zmianie ulega sposób obliczenia zaliczek na PIT w odniesieniu do przychodów ze stosunku pracy, przekraczających kwotę 85 528 zł.

W przypadku, w którym u danego pracodawcy uzyskany od początku roku dochód pracownika przekroczy kwotę 85 528 zł, w miesiącu, w którym nastąpi to przekroczenie, pracodawca:

- pobiera zaliczkę na PIT w wysokości 17 % od tej części dochodu, która nie przekroczyła kwoty 85 528 zł, oraz

- pobiera zaliczkę na PIT w wysokości 32 % od nadwyżki dochodu ponad 85 528 zł.

UWAGA!!!

Omawiana zmiana nie będzie natomiast miała zastosowania do przychodów z tytułu umów cywilnoprawnych (zlecenie, o dzieło), przychodów członków zarządów, rad nadzorczych czy osób współpracujących na kontraktach menedżerskich. Przychody z tych źródeł nadal będą mogły być opodatkowane w trakcie roku niższą stawką podatkową, tj. stawką 17%.

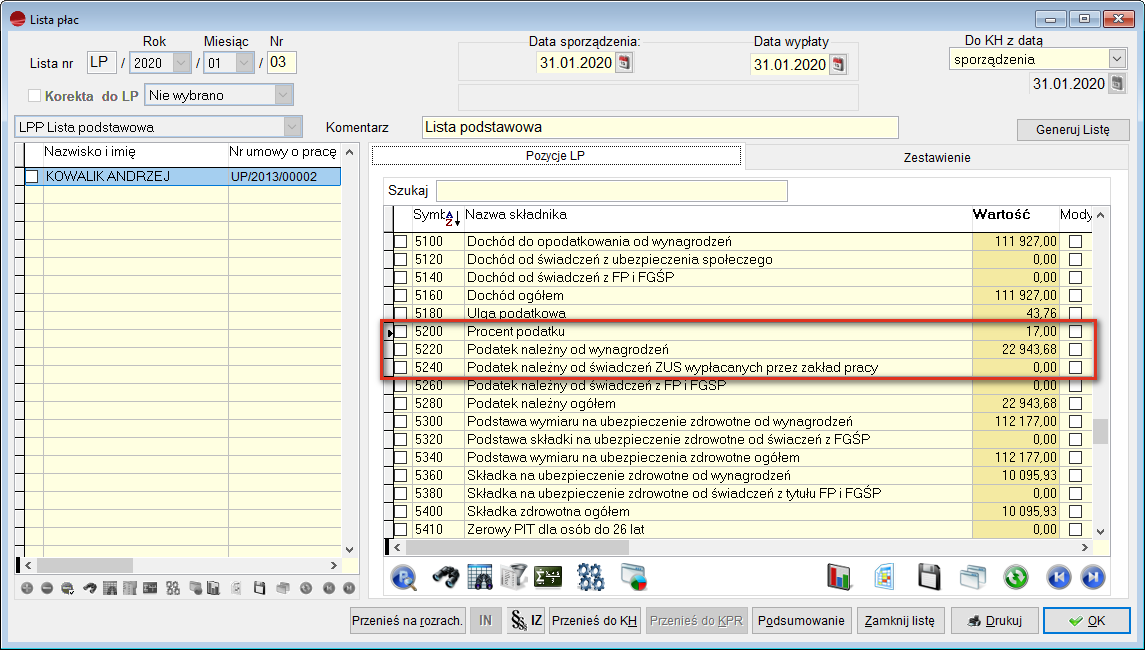

W związku z powyższym zmieniono formuły składników 5200, 5220 i 5240.

UWAGA!!!

W przypadku gdy w danym miesiącu, zostanie przekroczony pierwszy próg podatkowy, składnik 5200 pokazuje tylko pierwszą wartość, tj. 17 %.