Konfiguracja

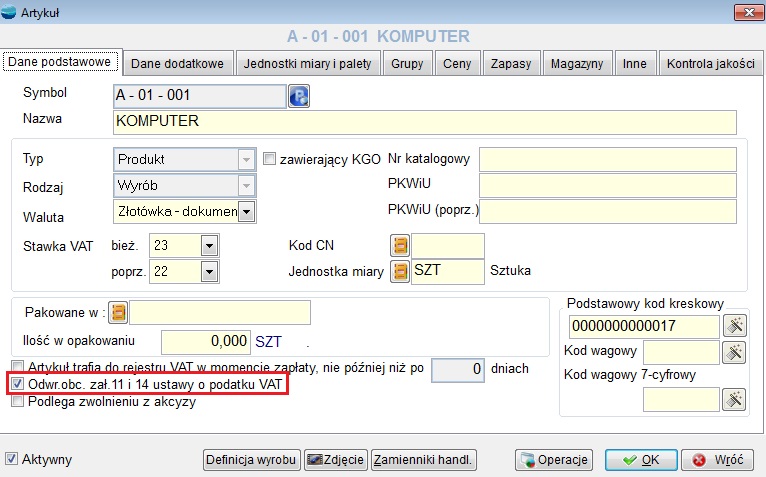

W menu Kartoteki -> Artykuły pojawił się nowy znacznik dotyczący odwrotnego obciążenia. Należy go zaznaczyć dla wszystkich artykułów, których dotyczy załącznik 11 do ustawy. Dzięki temu, w trakcie generowania faktur wewnętrznych, dostawy dotyczące tych artykułów trafiają do właściwego rejestru, a następnie w odpowiednie pole na deklaracji VAT 7.

1.Definicje dokumentów

Aby umożliwić prawidłowe rejestrowanie dokumentów oraz wyliczanie rejestrów VAT, należy skonfigurować odpowiednie rodzaje dokumentów.

a) Sprzedaż

Po stronie sprzedaży należy ustawić dokument typu:

- Dostawa towarów, dla której podatnikiem jest nabywca.

Dokumenty tego typu są wystawianie w stawce „nie podlega ustawie o podatku VAT”. Dokumenty tak skonfigurowane będą uwzględniane w deklaracjach: VAT-7, VAT-7K i VAT-7D – w polu 31. b) Zakup

b) Zakup

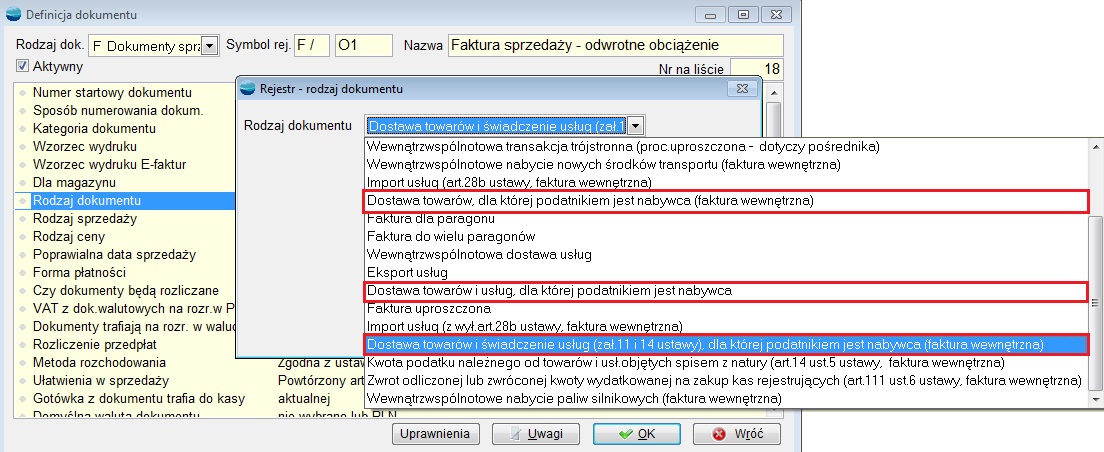

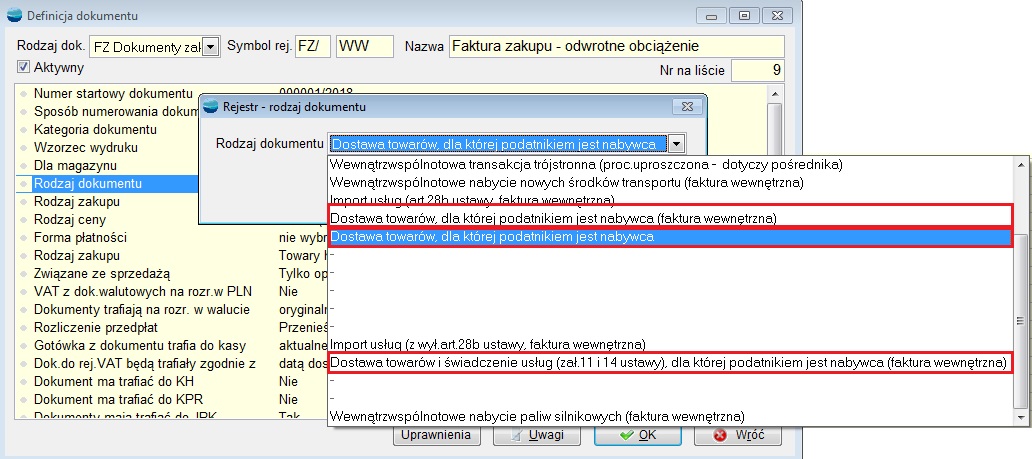

Po stronie dokumentów należy skonfigurować następujące dokumenty:

- Dostawa towarów, dla której podatnikiem jest nabywca

- Faktury wewnętrzne zakupu:

– Dostawa towarów, dla której podatnikiem jest nabywca (faktura wewnętrzna).

– Dostawa towarów (zał. 11 ustawy) i świadczenie usług, dla której podatnikiem jest nabywca (faktura wewnętrzna) - Faktury wewnętrzne sprzedaży:

– Dostawa towarów, dla której podatnikiem jest nabywca (faktura wewnętrzna).

– Dostawa towarów (zał. 11 ustawy) i świadczenie usług, dla której podatnikiem jest nabywca (faktura wewnętrzna) UWAGA!!!

UWAGA!!!

Podobny zestaw dokumentów należy ustawić dla korekt.

Dokumenty sprzedaży

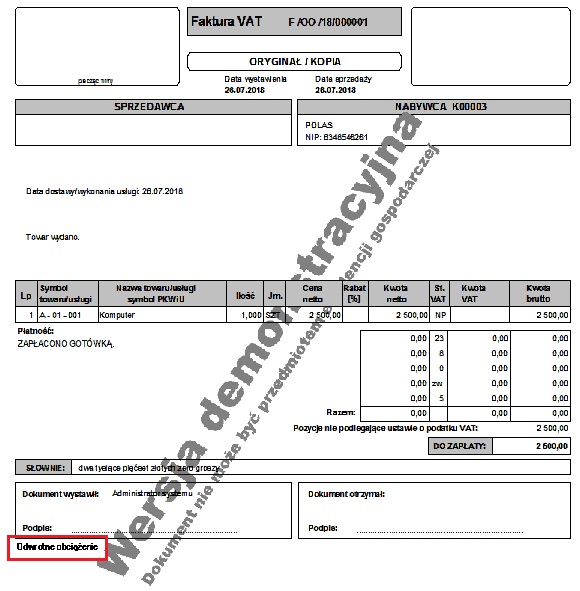

Na fakturze sprzedaży, wystawianej z rodzaju dokumentu gdzie podatnikiem jest nabywca, stawka VAT automatycznie ustawia się na NP – nie podlega ustawie o podatku VAT.

Na wydruku takiej faktury pojawia się adnotacja Odwrotne obciążenie.

Dokumenty zakupu

Dokumenty dostawy towarów, dla której podatnikiem jest nabywca, również wystawiane są w stawce „nie podlega ustawie o podatku VAT”.

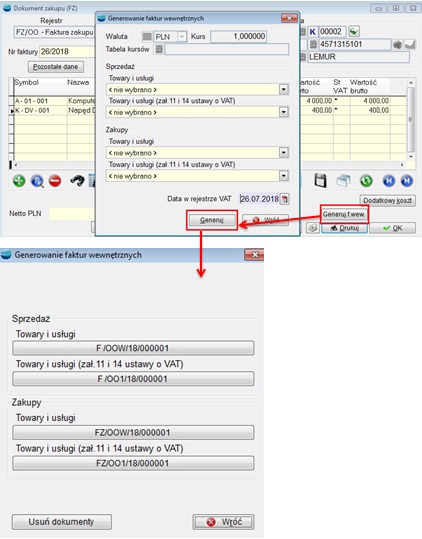

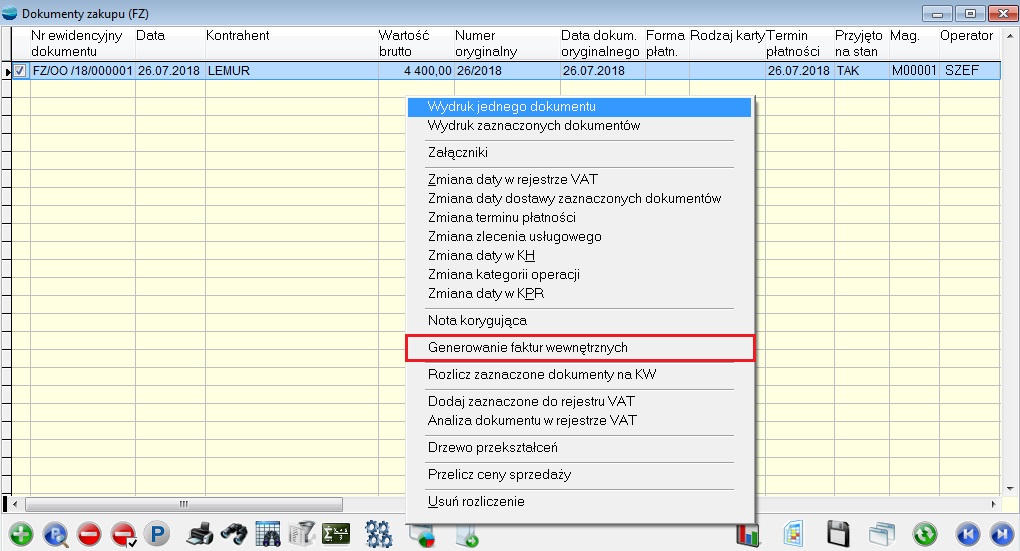

Po zarejestrowaniu dokumentu tego typu należy utworzyć lub wygenerować automatycznie, dwie pary faktur wewnętrznych zakupu i sprzedaży w celu naliczenia i odliczenia podatku VAT. Generowanie może się odbywać z formularza faktury zakupu lub korekty zakupu lub z poziomu listy dokumentów.

Generowanie dokumentów wewnętrznych z poziomu listy dokumentów zakupu lub korekt zakupu, umożliwia wygenerowanie zbiorczych faktur wewnętrznych, co jest dopuszczalne przez przepisy.

Dokumenty wewnętrzne są generowane do zaznaczonych dokumentów, które powinny:

- być jednego typu (np. korekty z tytułu zwrotu),

- posiadać ten sam rodzaj ceny i kontrahenta.

Dokumenty sprzedaży – rejestr VAT

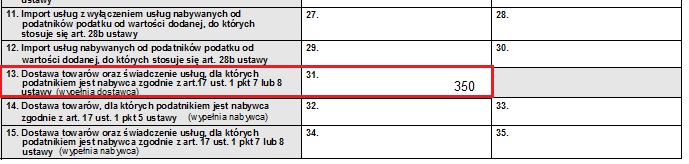

Dokumenty sprzedaży, dla których podatnikiem jest nabywca w podsumowaniu rejestrów VAT, zostaną wykazane w pozycji Dostawa towarów i świadczenie usług dla której podatnikiem jest nabywca -> Nie podlega odl. VAT W deklaracji VAT – 7 tego typu transakcje trafiają do pozycji 31.

W deklaracji VAT – 7 tego typu transakcje trafiają do pozycji 31.

Dokumenty zakupu – rejestr VAT

Wygenerowane faktury wewnętrzne trafiają w deklaracji VAT – 7 według poniższego schematu:

- Faktury wewnętrzne sprzedaży:

– Dostawa towarów, dla której podatnikiem jest nabywca (faktura wewnętrzna) – pozycja 32-33

– Dostawa towarów (zał. 11 ustawy) i świadczenie usług, dla której podatnikiem jest nabywca (faktura wewnętrzna) – pozycja 34-35 - Faktury wewnętrzne zakupu – pozycja 43-44

Odwrotne opodatkowanie – sprzedaży

Dokumenty odwrotnego opodatkowania po stronie sprzedaży.

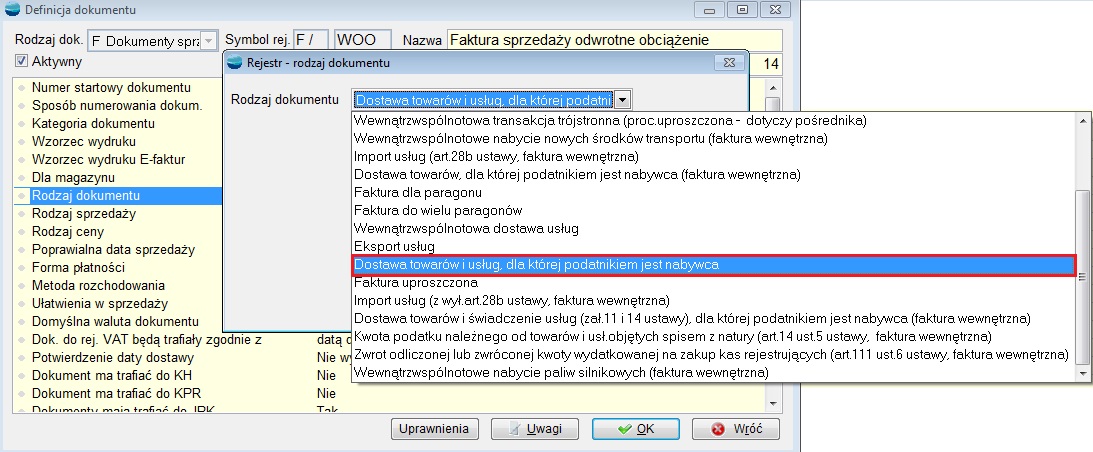

1.W pierwszej kolejności należy zdefiniować odpowiedni rejestr faktury, tj. Konfig. – Definicje dokumentów. Dodajemy dokument sprzedaży, ustawiając w „Rodzaju dokumentu” – Dostawa towarów i usług, dla której podatnikiem jest nabywca. UWAGA!

UWAGA!

Tak zdefiniowany dokument, automatycznie przyjmuje stawkę podatku „*” – nie podlega ustawie o VAT. Nie trzeba już tego zmieniać w artykułach.

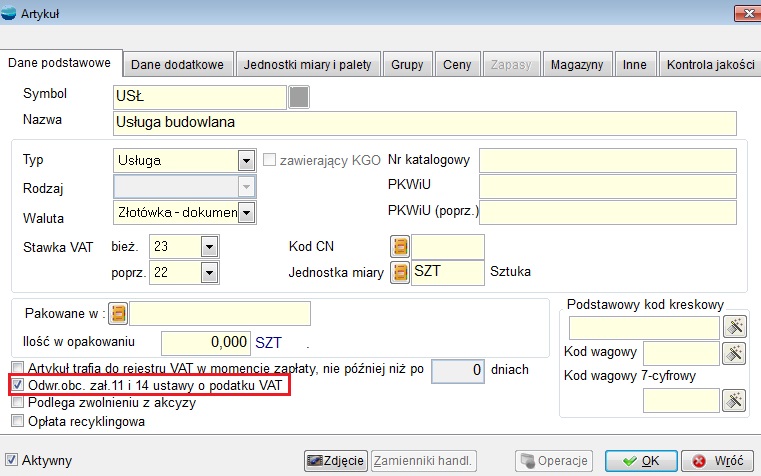

2. Następnie należy odpowiednio ocechować kartotekę artykułów.

Jeśli są to usługi budowlane zdefiniowane w zał. 11 i 14 ustawy o VAT, należy oznaczyć takim znacznikiem artykuł. W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika.

W przypadku usług, które nie podlegają załącznikowi 11 i 14, nie należy zaznaczać znacznika.

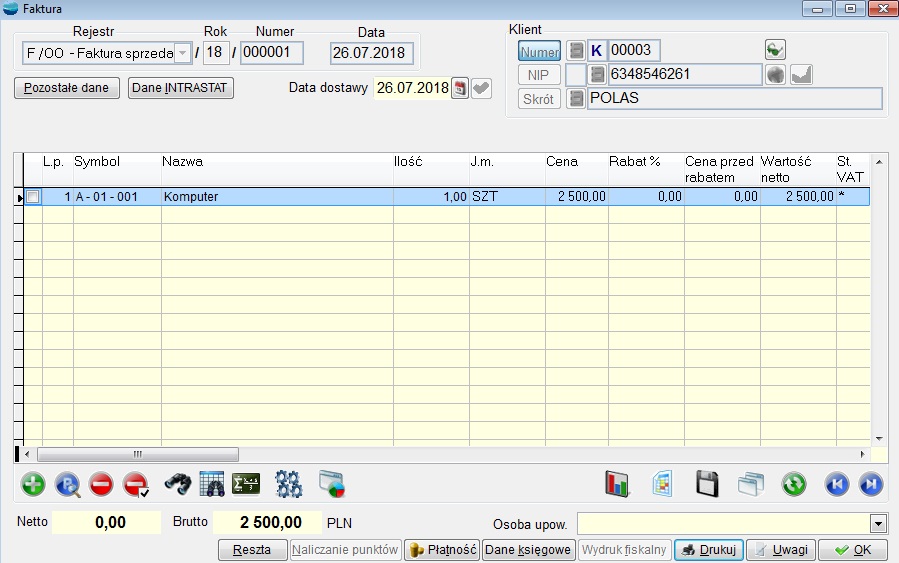

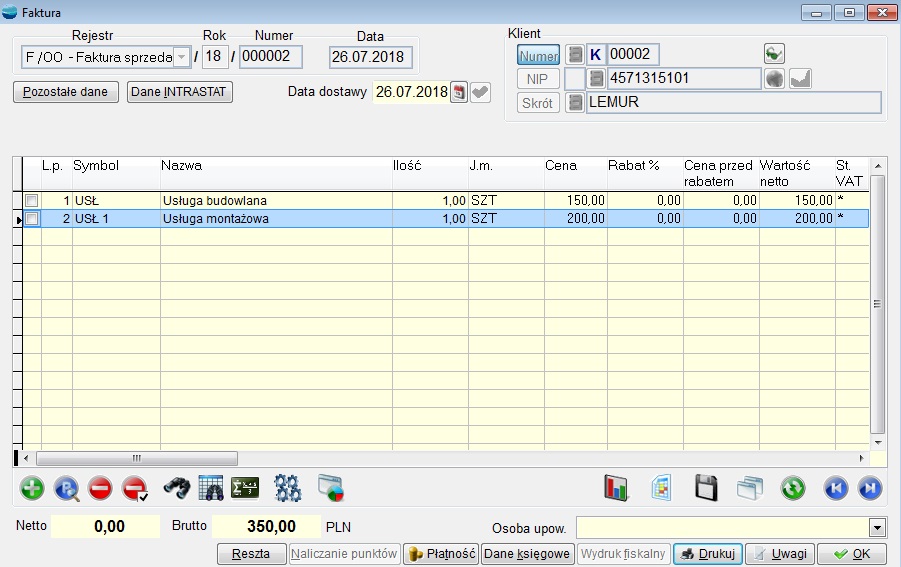

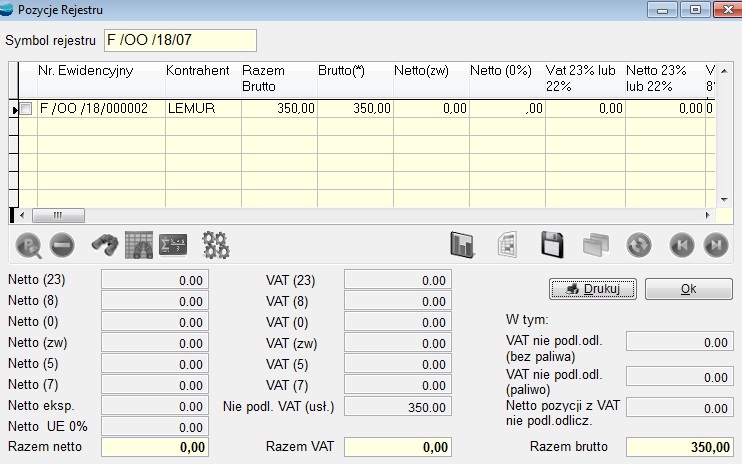

3. Wystawianie dokumentu odbywa się analogicznie do faktur ze stawką krajową. Jak widać na powyższym zrzucie, dodana jest usługa z obsługą załącznika 11 i 14 w kwocie 500 i (dla ukazania różnicy) zwykła usługa w kwocie 1000. Obie pozycje przyjęły stawkę „*” – nie podlega, netto jest zerowe a brutto przyjmuje wartość.

Jak widać na powyższym zrzucie, dodana jest usługa z obsługą załącznika 11 i 14 w kwocie 500 i (dla ukazania różnicy) zwykła usługa w kwocie 1000. Obie pozycje przyjęły stawkę „*” – nie podlega, netto jest zerowe a brutto przyjmuje wartość.

4.Tak wystawiony dokument, należy wykazać w rejestrach VAT . A tak wyglądają pozycje rejestru VAT.

A tak wyglądają pozycje rejestru VAT. 5. Kolejna rzecz to wykazanie dokumentu w deklaracji VAT – 7.

5. Kolejna rzecz to wykazanie dokumentu w deklaracji VAT – 7.

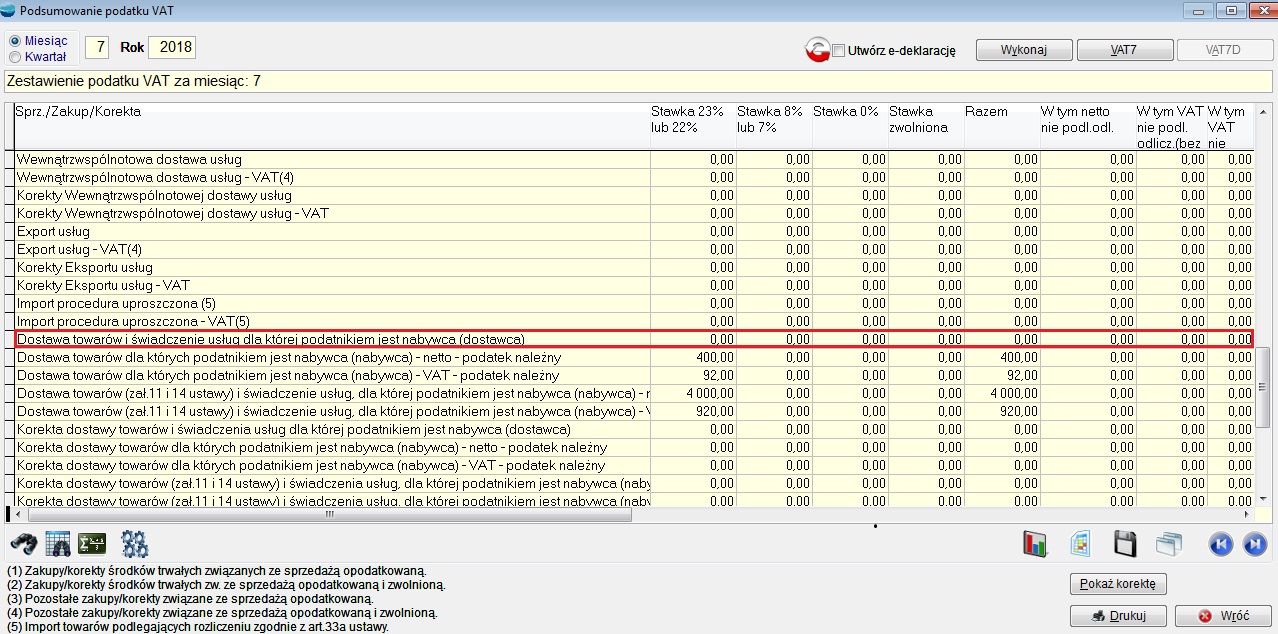

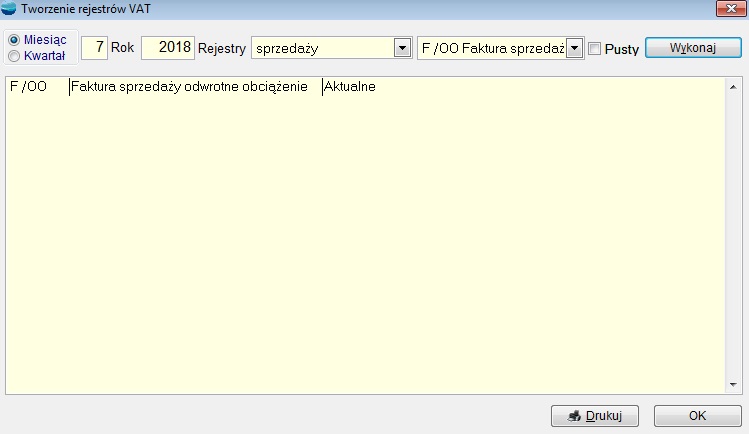

Należy wykonać podsumowanie VAT’u I z tego poziomu wejść i wygenerować VAT – 7.

I z tego poziomu wejść i wygenerować VAT – 7.

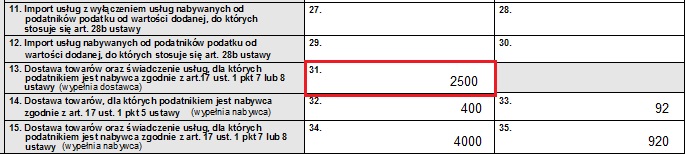

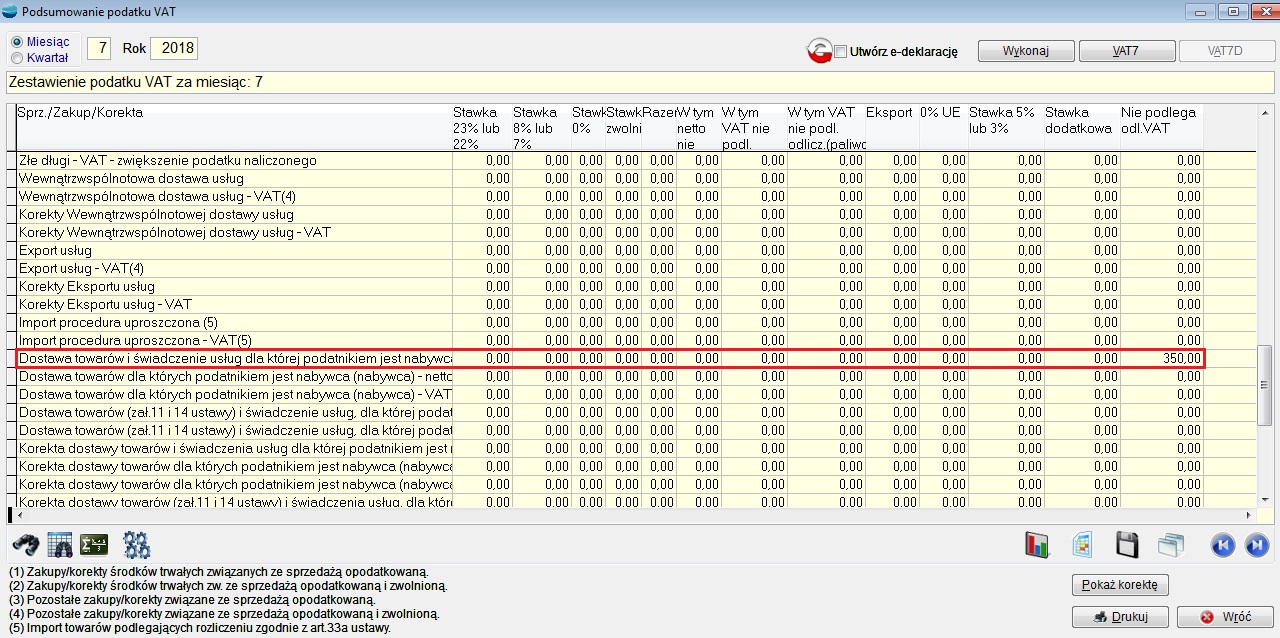

Jak widać poniżej, wypełnione jest pole 31, zgodnie z wartością dokumentu. 6. Następna sprawa to VAT – 27.

6. Następna sprawa to VAT – 27.

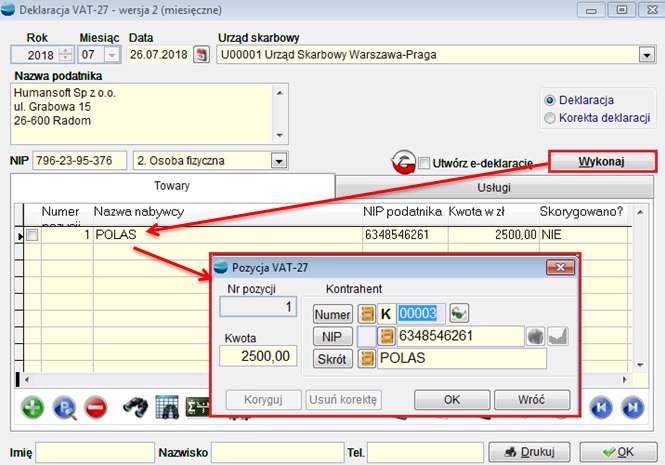

Po wybraniu okresu klikamy „Wykonaj” i pojawiają się pozycje.

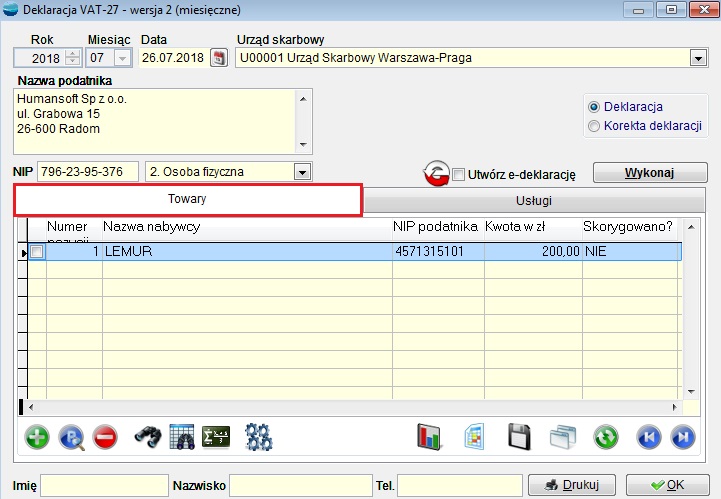

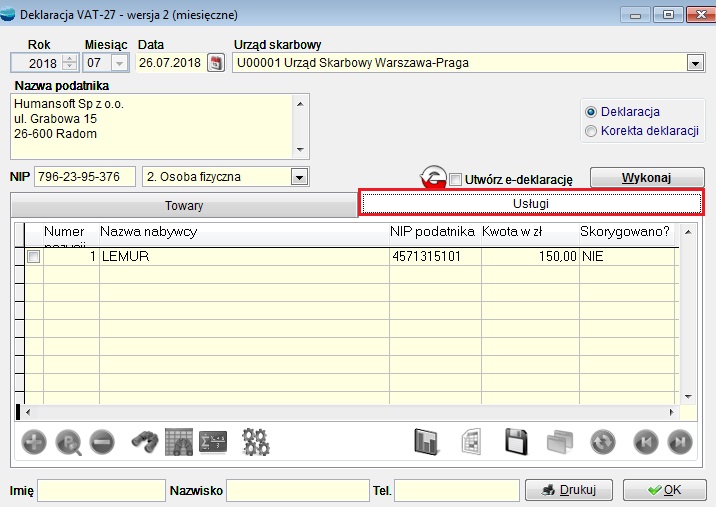

W zakładce „Towary” będzie to usługa nieoznaczona zał. 11 i 14 o wartości 1000 – tak jak opisywałam powyżej. Zakładka „Usługi” natomiast prezentuje usługę budowalną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.

Zakładka „Usługi” natomiast prezentuje usługę budowalną o wartości 500, zawartą w załączniku 11. I 14 ustawy o VAT – czyli tą z zaznaczoną znacznikiem.

Informacja podsumowująca w obrocie krajowym – VAT 27 (1)

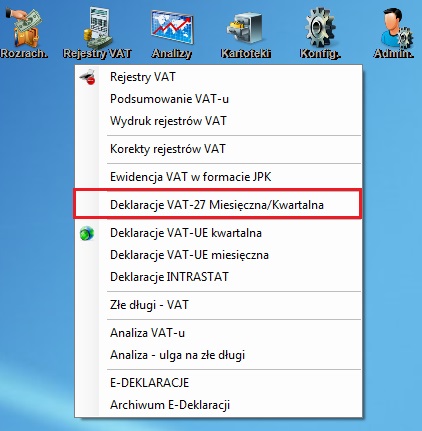

W związku z wprowadzeniem obowiązku składania informacji podsumowującej w obrocie krajowym, została dodana do systemu nowa deklaracja VAT -27 (1). Jest ona dostępna w menu Rejestry VAT -> Deklaracja VAT- 27(1), zarówno miesięczna jak i kwartalna.

Tworzenie deklaracji

Deklaracje możemy wykonać automatycznie jak i ręcznie. W celu wypełnienia automatycznie deklaracji należy skorzystać z funkcji Wykonaj. Do deklaracji trafia łączna wartość dostaw towarów oraz świadczonych usług dla których podatnikiem jest nabywca, w odniesieniu na poszczególnych kontrahentów. Wartość dostaw pobierana jest z dokumentów, które maja w definicji dokumentu wskazany rodzaj dokumentu jako: Dostawa towarów i usług, dla których podatnikiem jest nabywca. Wartości dotyczące towarów trafiają do zakładki Towary, natomiast do zakładki Usługi trafiają wartości dotyczące usług i dostaw towarów, z zaznaczonym znacznikiem Odwrotne obciążenie.

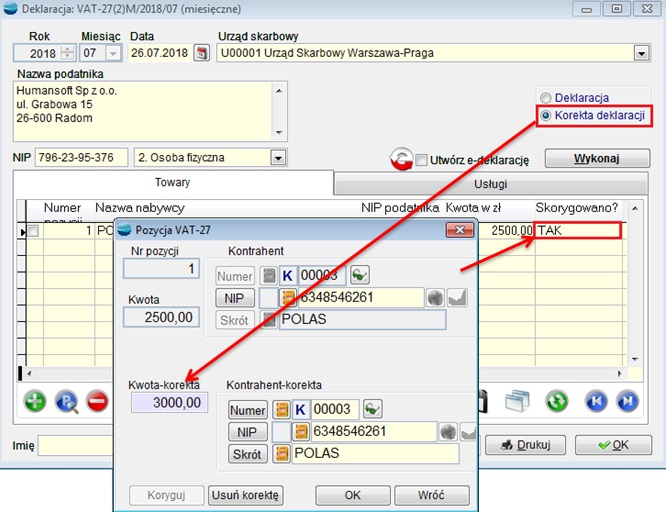

Korekta deklaracji

Korektę wykonujemy na już zapisanej wersji deklaracji zaznaczając wówczas opcje korekta. Korygować pozycje możemy tylko wówczas gdy status całego dokumentu ustawiony jest na “korekta”. W innym przypadku korygowanie pozycji jest zablokowane. Nie da się również zmienić statusu dokumentu z “korekta deklaracji” na “deklaracja” jeśli jakaś pozycja będzie miała status “Skorygowano”. Korektę nanosimy ręcznie. Po skorygowaniu pozycji, w kolumnie Skorygowano na dokumencie pojawi się status TAK. Również na wydruku deklaracji w kolumnie Nastąpiła zmiana danych zaznaczony jest znacznik TAK.

Korektę nanosimy ręcznie. Po skorygowaniu pozycji, w kolumnie Skorygowano na dokumencie pojawi się status TAK. Również na wydruku deklaracji w kolumnie Nastąpiła zmiana danych zaznaczony jest znacznik TAK. Drukowanie deklaracji

Drukowanie deklaracji

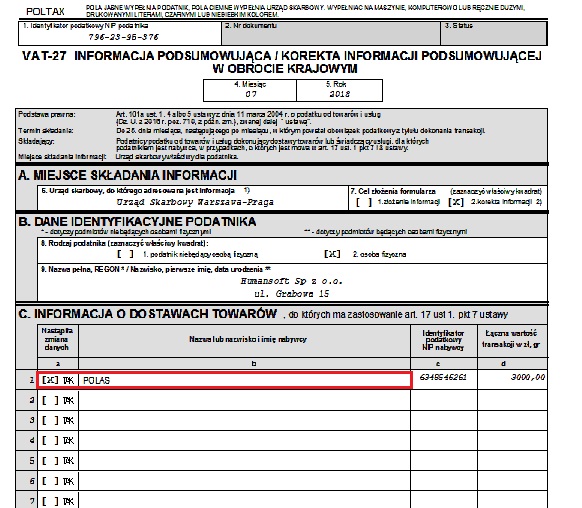

Pod przyciskiem Drukuj dostępny jest wydruk osobno pierwszej i drugiej strony z uwagi na zmieniającą się liczbę załączników. Kolejne załączniki generują się automatycznie w zależności od ilości pozycji w sekcji towary i usługi.

UWAGA !!!

Suma kwot z krajowej informacji podsumowującej VAT-27 musi się zgadzać z kwotą poz. 31 deklaracji VAT-7.