SEKCJA D2 DEKLARACJI VAT 7

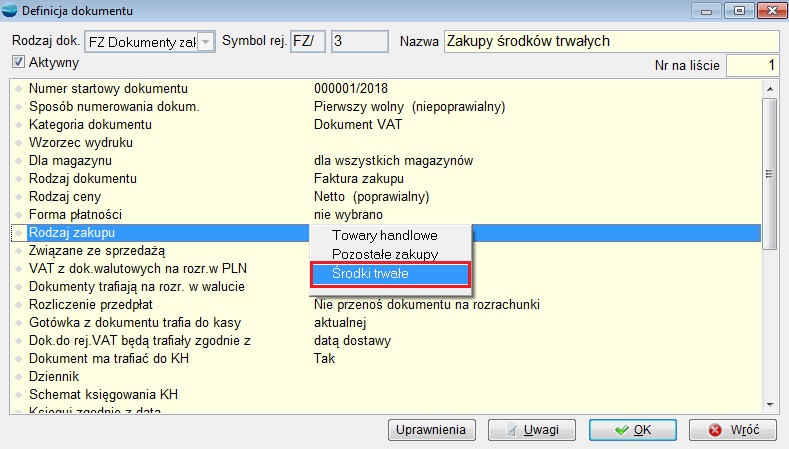

1. Nabycie towarów i usług zaliczanych u podatnika do środków trwałych

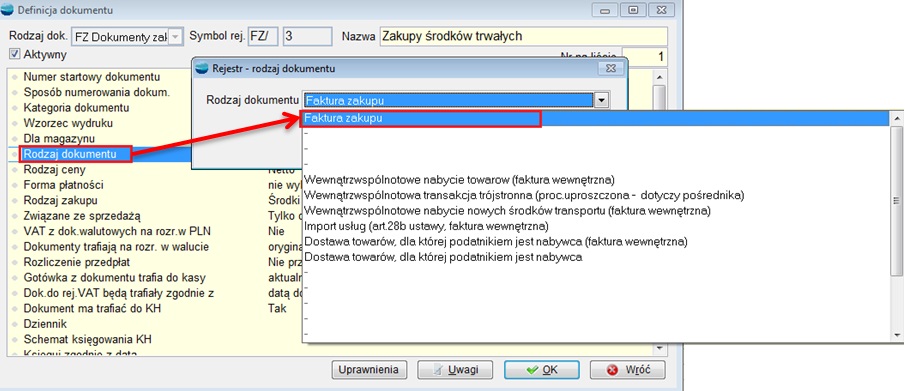

Nabycie towarów i usług zaliczanych u podatnika do środków trwałych (rodz_dok = 1) – FZ Dokumenty zakupu, należy skonfigurować rodzaj dokumentu oraz rodzaj zakupu.

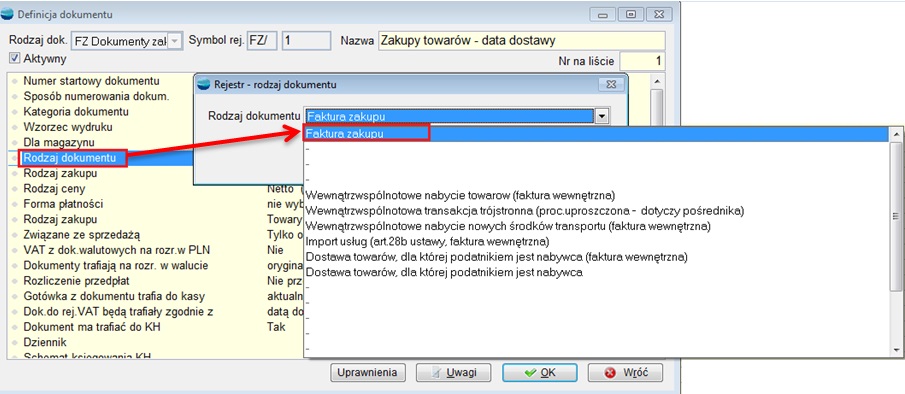

Faktura zakupu (rodz_dok = 1)

2. Nabycie towarów i usług pozostałych

Faktura zakupu (rodz_dok = 1)

Faktura zakupu (rodz_dok = 1)

SEKCJA D3 DEKLARACJI VAT 7

D3. Podatek naliczony – do odliczenia (w zł)

3. Korekta podatku naliczonego od nabycia środków trwałych

Korekta podatku naliczonego od nabycia środków trwałych nie jest obsługiwane przez Hermesa i należy wpisywać ręcznie.

4. Korekta podatku naliczonego od pozostałych nabyć

Korekta podatku naliczonego od pozostałych nabyć nie jest obsługiwane przez Hermesa i należy wpisywać ręcznie.

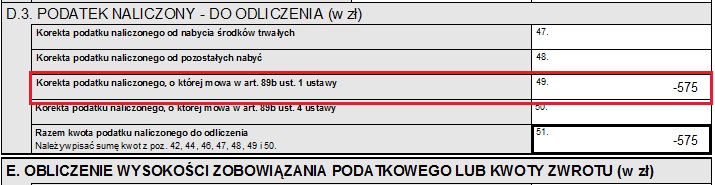

5. Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy

Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy

W tym polu wykazujemy zmniejszenie VAT-u naliczonego za Złe długi.

Przykład:

Faktura, która jest przeterminowana 150 dni w danym miesiącu – w tym przypadku przeterminowanie nastąpi w kwietniu 2017

Dokument w kwietniu 2017 jest przeterminowany 150 dni.

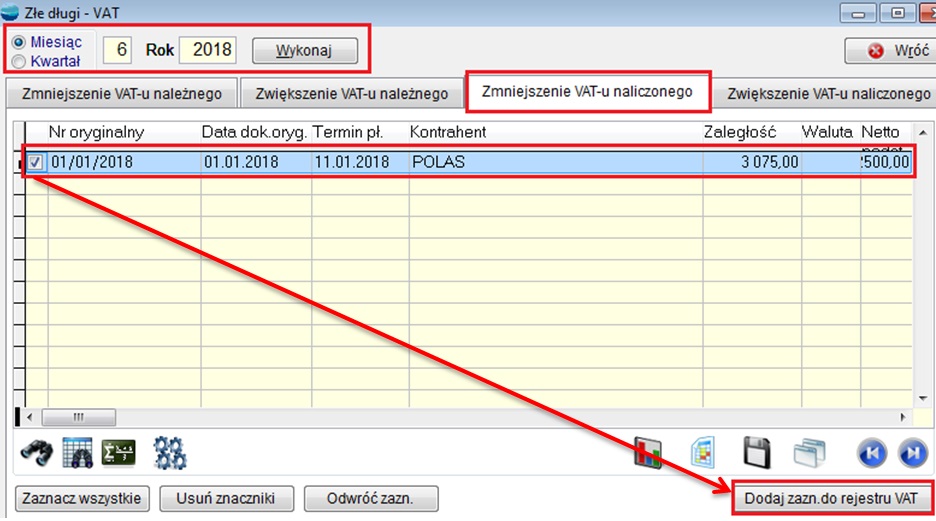

Wchodzimy w Rejestry VAT/ Złe długi Vat i wykonujemy analizę za miesiąc kwiecień.

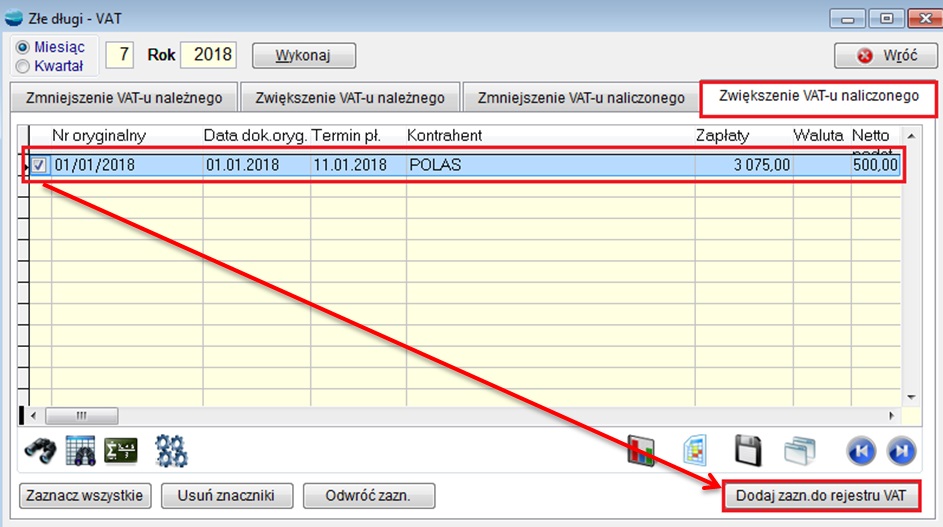

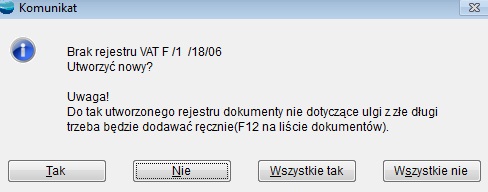

Następnie przenosimy dokument do rejestru VAT już istniejącego lub do nowo utworzonego.

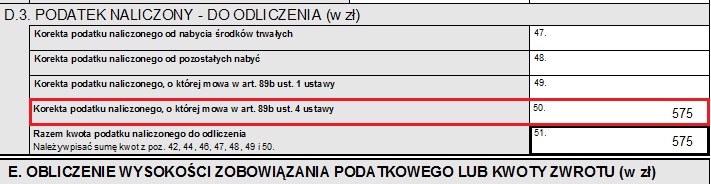

6. Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy

Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy

Do tego pola wpada zwiększenie VAT-u naliczonego za złe długi.

W maju 2017 roku ten sam dokument zostaje zapłacony, wykonujemy analizę za złe długi za miesiąc maj i przenosimy do rejestru VAT